A cada ciclo, alguém faz a mesma pergunta.

Quando Michael Saylor vende seu Bitcoin?

E se ele algum dia fizer isso, é esse o topo?

Parece lógico. A maioria das pessoas pensa em termos simples. Compre a 50k. Venda a 70k. Garanta o lucro. Siga em frente.

Esse não é o jogo que está sendo jogado na MicroStrategy.

Saylor não está negociando Bitcoin. Ele está estruturando em torno disso.

E essa diferença muda tudo.

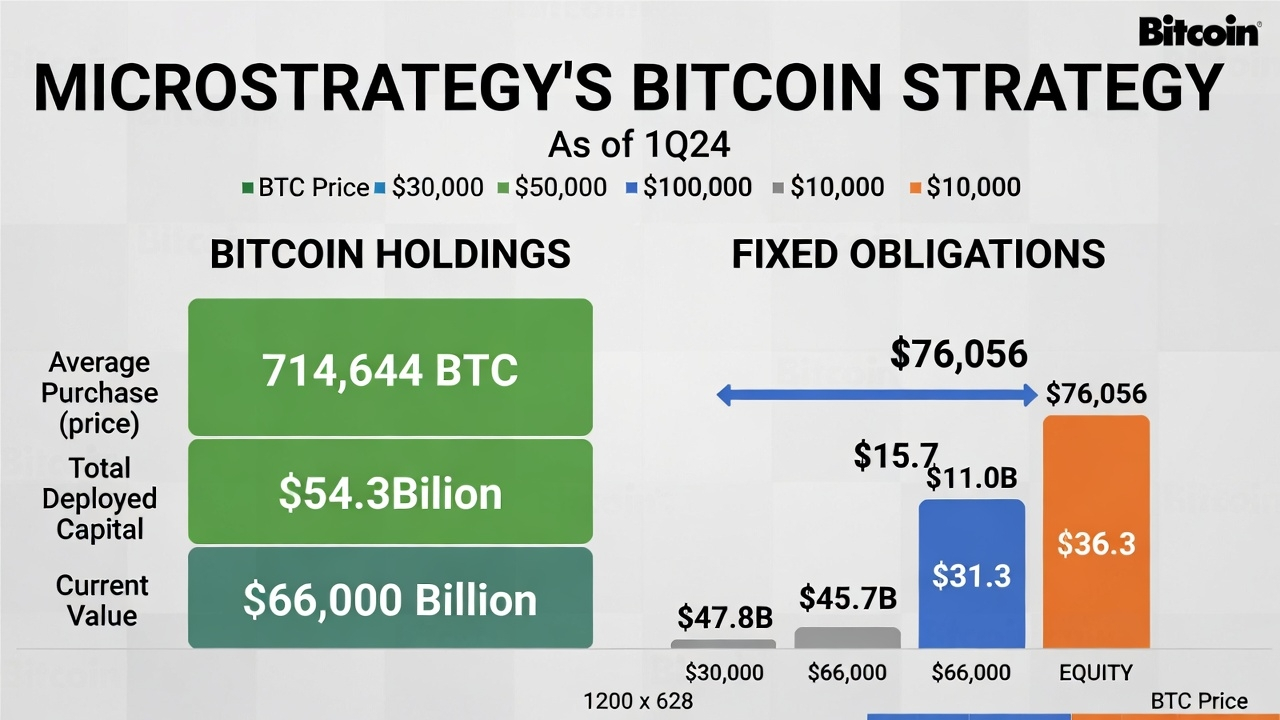

Vamos começar com os números.

A MicroStrategy acumulou 714.644 BTC a um preço médio de cerca de $76.056 por moeda. Isso representa aproximadamente $54,3 bilhões investidos em Bitcoin ao longo do tempo.

Com um preço de Bitcoin próximo a $66.000, o valor total daquela pilha fica em torno de $47 bilhões.

No papel, isso significa que a posição está submersa em cerca de $7 bilhões em relação ao custo.

A maioria dos investidores de varejo entraria em pânico apenas com essa linha.

Mas o balanço conta uma história mais profunda.

A MicroStrategy financiou grande parte de sua acumulação de Bitcoin usando uma mistura de dívida conversível, ações preferenciais e emissão de capital. As obrigações fixas desses instrumentos totalizam aproximadamente $15,7 bilhões.

A palavra-chave é fixa.

O Bitcoin se move. A dívida não.

Esse é o motor.

A $66.000 Bitcoin, a matemática fica assim:

Valor do Bitcoin: cerca de $47,2 bilhões.

Obrigações fixas: cerca de $15,7 bilhões.

Valor residual do patrimônio: aproximadamente $31,5 bilhões.

Agora imagine que o Bitcoin suba para $100.000. Isso representa um movimento de cerca de 51 por cento a partir de $66.000.

A pilha de Bitcoin então valeria cerca de $71,5 bilhões.

A dívida permanece em $15,7 bilhões.

O patrimônio se torna aproximadamente $55,8 bilhões.

Isso representa um aumento de $24,3 bilhões no valor do patrimônio.

Com $31,5 bilhões de patrimônio inicial, isso representa um ganho de cerca de 77 por cento.

O Bitcoin sobe 51 por cento.

O patrimônio sobe 77 por cento.

Essa diferença é a alavancagem criada pela estrutura, não pelo trading de margem.

É aqui que muitos observadores perdem o ponto.

Saylor não precisa vender Bitcoin para se beneficiar de sua valorização. A valorização flui pelo balanço patrimonial e magnifica o patrimônio.

E aqui é onde a estratégia fica ainda mais interessante.

As ações da MicroStrategy muitas vezes são negociadas a um prêmio em relação ao seu valor líquido de Bitcoin.

Em termos simples, se você subtrair os $15,7 bilhões em obrigações das participações em Bitcoin, pode calcular um valor líquido de cerca de $31,5 bilhões a preços atuais.

Mas se o mercado de ações valoriza a empresa em $40 bilhões, esse extra de $8,5 bilhões é prêmio.

Por que os investidores pagariam isso?

Porque eles não estão apenas comprando o Bitcoin de hoje. Estão apostando na acumulação contínua. Estão apostando na convicção de longo prazo. Estão apostando que a empresa continuará encontrando maneiras de aumentar suas participações em Bitcoin por ação.

Esse prêmio é combustível.

Se as ações forem negociadas acima do valor líquido dos ativos, a MicroStrategy pode emitir novas ações a esses preços mais altos. Os investidores fornecem capital. A empresa usa esse capital para comprar mais Bitcoin.

Enquanto a emissão acontecer acima do valor líquido, isso é benéfico para os acionistas existentes.

Mais Bitcoin é adicionado.

A narrativa se fortalece.

As ações frequentemente respondem.

E o ciclo pode se repetir.

Isso não é garantido. Depende da confiança do mercado. Mas quando funciona, cria um poderoso volante.

Agora vamos falar sobre como Saylor se beneficia pessoalmente sem vender Bitcoin.

Sua riqueza está amplamente ligada às ações da empresa.

Se ele quer liquidez, pode vender ações. Pode pegar empréstimos contra ações. Pode usar ações como garantia.

O Bitcoin permanece intocado.

De uma perspectiva de branding e estratégia, isso importa.

Vender Bitcoin acionaria impostos, reduziria as participações e potencialmente prejudicaria a história de longo prazo. A mensagem central sempre foi simples: acumular e manter.

Essa consistência reforça a crença do investidor.

Mas nada disso é isento de riscos.

Agora mesmo, a cerca de $66.000 por Bitcoin, a posição está abaixo do seu custo médio de $76.056.

Isso significa que a empresa está carregando uma perda não realizada em relação ao preço de compra.

Mais importante, as obrigações fixas não são opcionais.

Entre notas conversíveis e ações preferenciais, a empresa enfrenta cerca de $779 milhões por ano em compromissos de juros e dividendos.

Esse custo de serviço deve ser gerenciado independentemente do preço de curto prazo do Bitcoin.

Vamos testar a pressão do modelo.

Se o Bitcoin cair para $50.000, o valor total de 714.644 BTC cai para cerca de $35,7 bilhões.

Subtraia $15,7 bilhões em obrigações, e o patrimônio cai para cerca de $20 bilhões.

De $31,5 bilhões em patrimônio a $66.000 Bitcoin, isso representa uma queda de $11,5 bilhões.

Em termos percentuais, o patrimônio sofreria uma perda muito maior do que o próprio Bitcoin.

Esse é o reverso da alavancagem.

O lado positivo é amplificado.

Assim como o lado negativo.

Nesse cenário, as ações provavelmente reagiriam de forma agressiva. Uma queda de 60 a 70 por cento não seria irrealista em uma forte desaceleração. O prêmio sobre o valor líquido poderia desaparecer ou até se transformar em um desconto.

E isso muda tudo.

Se as ações forem negociadas abaixo do valor líquido, emitir novas ações se torna dilutivo. Levantar capital se torna mais difícil. O motor de acumulação desacelera.

É quando a estratégia parece pesada em vez de brilhante.

Então, quando as pessoas perguntam: “Quando ele vende?” elas estão formulando a pergunta errada.

A melhor pergunta é: A estrutura pode sobreviver à volatilidade?

Porque essa estratégia não é sobre cronometrar topos. É sobre suportar ciclos.

Se o Bitcoin tende a subir ao longo dos anos, o modelo se compõe de forma poderosa.

Se o Bitcoin colapsar e permanecer deprimido por um período prolongado, a pressão sobre o balanço se torna intensa.

Há muito pouco meio-termo.

Para os traders, isso importa.

As ações da MicroStrategy se comportam como Bitcoin alavancado mais sentimento. Pode superar em fortes rallies e subperformar acentuadamente em correções.

Se você está negociando isso, está negociando tanto o preço quanto a narrativa.

Se você está investindo nisso, está aceitando uma exposição amplificada ao Bitcoin através de uma estrutura corporativa.

E se você estiver analisando isso, deve monitorar alguns sinais-chave.

Preço do Bitcoin em relação ao custo médio.

A diferença entre o valor de mercado das ações e o valor líquido de Bitcoin.

Vencimentos de dívida e termos de ações preferenciais.

Custos anuais de serviço versus liquidez disponível.

Esses são os pontos de pressão.

Em termos simples, a MicroStrategy transformou o Bitcoin em uma estratégia de tesouraria corporativa e uma máquina de mercados de capitais.

Não depende da venda de moedas para realizar ganhos.

Ela depende de estrutura.

A estrutura cria alavancagem.

A alavancagem cria resultados amplificados.

Essa é a realidade.

Se a trajetória de longo prazo do Bitcoin é para cima, este modelo pode parecer visionário.

Se o Bitcoin entrar em um mercado de baixa prolongado, o mesmo modelo se torna extremamente agressivo.

Não há mágica aqui.

Apenas obrigações fixas, um ativo volátil e confiança no mercado.

Entender isso é muito mais útil do que perguntar quando Saylor vende.

Porque a verdadeira aposta nunca foi sobre vender.

Era sobre construir uma máquina que se beneficia de não vender nada.

#MichaelSaylor #bitcoin $MSTR $BTC