Hoje, dois grandes tópicos estão em jogo no mercado global: de um lado, as negociações entre os EUA e Irã em Omã estão em um impasse de "apenas conversa e sem progresso", Trump claramente demonstrando uma postura militar, mas hesitando em agir; do outro lado, a supervisão da China raramente está "duplamente em ação", com oito ministérios intensificando a regulação rigorosa sobre criptomoedas, enquanto a Comissão de Valores Mobiliários abriu uma brecha para a emissão de títulos lastreados em ativos no exterior. Embora pareçam eventos não relacionados, ambos escondem profundas batalhas de poder por trás deles. Vamos analisar a lógica central um a um, combinando dados e dinâmicas em tempo real.

Parte 1: As negociações entre os EUA, Irã e Omã entram em impasse, a mentalidade central de quatro aspectos de Trump de "não agir".

Primeiro, vejamos os últimos avanços nas negociações entre os EUA e o Irã — a falta de progresso é, na verdade, o progresso mais real.

As declarações mais recentes mostram que o ministro das Relações Exteriores do Irã afirmou claramente que as duas partes apenas chegaram a um consenso sobre a 'continuação das negociações', sem abordar nenhum tópico substancial; Trump também se manifestou ao mesmo tempo, afirmando que 'na próxima semana continuará as negociações'. Essa postura de 'repetidas tensões' deixou muitos se perguntando: por que Trump, que anteriormente adotou 'pressão extrema' e 'intervenção rápida', hesita em agir contra o Irã? Combinando a situação recente e as dinâmicas em tempo real, a cautela de Trump já está escrita em sua lógica de ação.

1. A estratégia de quatro onças para mover mil quilos encontra o Irã, que não tem brechas.

Os princípios de ação de Trump sempre foram 'trocar o menor custo pelo maior retorno', as duas operações emblemáticas anteriores confirmaram isso: em junho do ano passado, na 'Operação Martelo da Meia-Noite', ele só decidiu intervir após testemunhar o exército israelense dominar completamente o sistema de defesa aérea do Irã e obter uma vantagem absoluta, garantindo sua 'participação em risco zero'; durante a captura de Maduro, ele também conspirou com alguns de seus subordinados antecipadamente, utilizando a vantagem geográfica costeira de Caracas para realizar um ataque rápido e de baixo custo.

Mas o Irã atual já não é mais um alvo que Trump pode 'aproveitar': a agitação interna no Irã foi completamente reprimida, a Guarda Revolucionária está em estado de alta vigilância, com defesas rigorosas e sem falhas evidentes. Já em 22 de janeiro, a análise militar indicou que mesmo que o grupo de batalha de porta-aviões dos EUA esteja totalmente implantado, a 'melhor oportunidade' para uma ação contra o Irã já foi perdida — mesmo Trump, que é bom em especulação, não irá tocar em um osso duro que 'não vale a pena'.

2. O medo da 'tragédia no estilo Carter', grandes perdas entre as tropas dos EUA é 'a linha vermelha das linhas vermelhas'.

Para Trump, o tabu central na questão do Irã nunca foi 'se pode ganhar a guerra', mas 'se haverá grandes perdas entre as tropas dos EUA'. Uma vez que ocorram grandes perdas de soldados americanos em um conflito, isso não apenas destruirá diretamente sua prestígio presidencial, mas também poderá repetir a tragédia do Irã durante o governo Carter — naquele tempo, o governo Carter, devido à má gestão da crise dos reféns no Irã, perdeu a reeleição e se tornou um 'exemplo negativo' na política dos EUA.

Essa é a razão pela qual, mesmo com Trump tendo destacado um grande número de tropas no Oriente Médio, adotando uma postura de 'pronto para a guerra', ele ainda assim reluta em dar um passo substancial. Para ele, o melhor resultado é forçar o Irã a ceder nas negociações através de intimidação militar e extorsão extrema, alcançando um acordo favorável aos EUA; e não arriscar se envolver no pântano do Irã, que é 'organizado e poderoso' — é importante notar que a força global e a capacidade defensiva do Irã são muito mais robustas do que as da Venezuela, e agir precipitadamente resultaria em perdas significativas.

3. O estoque de mísseis 'aumenta e diminui', sem garantia de um 'golpe decisivo'.

Outro fator restritivo chave é a comparação do estoque de mísseis e da capacidade entre as duas partes, que já não possui mais uma 'vantagem esmagadora'. Na crise de junho do ano passado, para interceptar os mísseis lançados pelo Irã, o sistema Iron Dome de Israel consumiu enormemente seu estoque, e os EUA também consumiram muitos mísseis de defesa aérea. Embora ambas as partes tenham reabastecido seus estoques desde então, a situação já mudou:

Do lado de Israel, embora tenha assinado contratos de bilhões de dólares com a Rafael Advanced Defense Systems em novembro de 2025, planejando aumentar significativamente a capacidade de produção dos mísseis Tamir do sistema Iron Dome até 2026, adicionando duas linhas de montagem automatizadas e utilizando fundos de ajuda dos EUA para complementar a base de munições, a melhoria da capacidade ainda não foi totalmente implementada e o reabastecimento de estoques ainda está em andamento.

E, do lado do Irã, o estoque de mísseis foi rapidamente reabastecido, segundo a avaliação de 2026 do Instituto Internacional de Estudos Estratégicos, o Irã atualmente possui mais de 3.000 mísseis balísticos, dos quais 1.500 são de curto alcance, 1.000 de médio alcance e 500 de longo alcance, e em janeiro de 2026, testou seu primeiro míssil balístico intercontinental, com um alcance de 5.500 a 12.000 quilômetros, alcançando precisão 'milimétrica' em combinação com o sistema Beidou, e a capacidade de mísseis já foi totalmente aumentada.

Na ausência de garantias para 'destruir rapidamente a defesa central do Irã e fazê-lo colapsar rapidamente', a cautela de Trump é, na essência, 'não querer arriscar, não se atrever a arriscar' — afinal, uma vez que o conflito entre em um impasse, a guerra de desgaste de mísseis apenas colocará os EUA em uma posição passiva.

4. A negociação em si é uma 'tática de ganhar tempo', e um consenso substancial nunca pode ser alcançado.

Na verdade, a razão pela qual Trump está disposto a 'se manter em negociações' é que a própria negociação é uma tática de ganhar tempo, e as divergências centrais entre as duas partes nunca puderam ser reconciliadas, não há como alcançar resultados substanciais.

Antes das conversas em Omã, a Casa Branca deixou claro que 'realizar a capacidade nuclear zero do Irã' é a posição central reafirmada por Trump; mas a atitude do Irã também é firme, afirmando claramente nas negociações que nunca aceitará a condição de 'não realizar atividades de enriquecimento de urânio' — a questão do enriquecimento de urânio é um 'impasse' entre as duas partes, e se não houver acordo, significa que não há como chegar a qualquer consenso substancial.

Mais crucialmente, hoje os mísseis balísticos se tornaram a base de defesa mais importante do Irã, mais importante que o enriquecimento de urânio. Mesmo que os EUA façam concessões na questão do enriquecimento de urânio, certamente exigirão restrições ao desenvolvimento de mísseis balísticos iranianos, e essa é uma linha que o Irã absolutamente não irá cruzar. De um lado, a exigência dura de 'capacidade nuclear zero', do outro lado, a posição firme de 'defender seu direito de defesa', tal negociação só pode 'ficar parada'.

Extensão: o desenvolvimento futuro da situação no Irã, dois 'potenciais pontos de inflexão' merecem atenção.

Considerando a situação atual, o desenvolvimento futuro da situação no Irã provavelmente girará em torno de dois 'potenciais pontos de inflexão', que também podem ser o momento em que Trump pode 'agir novamente'.

1. Novamente, o Irã enfrenta desordem interna: anteriormente, houve distúrbios internos no Irã, que foram rapidamente reprimidos, mas se houver novos tumultos devido a problemas econômicos e de subsistência, resultando na diminuição da coesão interna e em falhas defensivas, isso provavelmente se tornará o melhor momento para Trump agir.

2. Israel lidera a 'explosão': assim como no conflito do ano passado, se o governo de Netanyahu não resistir e atacar o Irã inicialmente, atacando a rede elétrica do Irã, as exportações de petróleo e outras instalações-chave, consumindo a capacidade defensiva do Irã e provocando confusão interna, Trump provavelmente se beneficiará novamente, intervindo após o Irã estar severamente debilitado, conseguindo 'controle a baixo custo'.

Segunda parte: a regulamentação de criptomoedas apresenta 'aperto e alívio', com a lógica subjacente de fechamento e abertura.

Enquanto as negociações entre os EUA e o Irã se arrastam, as autoridades reguladoras da China emitiram dois documentos importantes em 6 de fevereiro, apresentando um 'aperto e alívio' nas regulamentações sobre criptomoedas: por um lado, os oito ministérios aumentaram a pressão regulatória, expandindo ainda mais o escopo de combate; por outro lado, a Comissão de Valores Mobiliários abriu a porta, permitindo que ativos locais sejam emitidos como tokens de valores mobiliários apoiados por ativos no exterior.

Muitas pessoas estão confusas: por que, por um lado, é necessário 'fechar as portas', enquanto por outro, 'abrir as janelas'? Essa operação aparentemente contraditória é, na verdade, uma manifestação da 'governança refinada' das autoridades reguladoras, que se baseia em três considerações principais (combinando os mais recentes documentos regulatórios e a interpretação dos dados de mercado em tempo real).

Primeiro, vejamos o 'aperto': a regulamentação rigorosa dos oito ministérios, com o escopo de combate novamente elevado (com dados em tempo real anexados).

Em 6 de fevereiro, o Banco do Povo da China, a Comissão de Valores Mobiliários e outros 8 departamentos publicaram em conjunto (sobre a prevenção e o tratamento de riscos relacionados a criptomoedas), mantendo a pressão regulatória elevada sobre criptomoedas e ampliando ainda mais o escopo de combate, com os principais pontos de controle central a seguir:

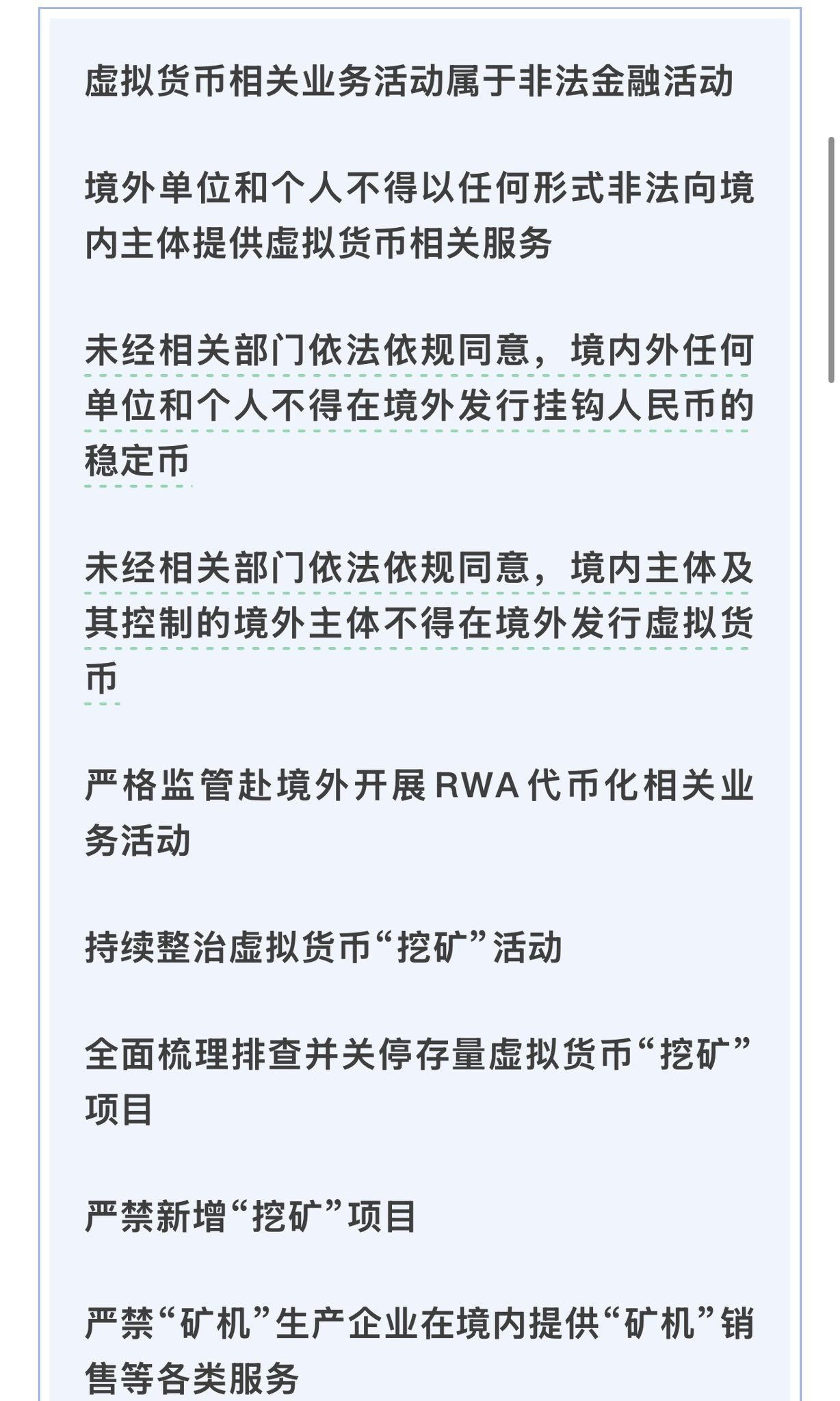

1. Proibição total de serviços relacionados: Não se pode fornecer serviços de criptomoeda para entidades dentro da ZA, não se pode emitir stablecoins atreladas ao renminbi no exterior, e não se pode fazer 896.

\Emitir criptomoedas no exterior, continuar a erradicar completamente as atividades de mineração de criptomoedas;

2. Ampliação do escopo de combate: Está claro que entidades no exterior não podem emitir stablecoins atreladas ao renminbi, e as entidades controladas por entidades no exterior também não podem emitir criptomoedas — em comparação ao passado, isso bloqueou ainda mais as brechas para 'evitar a supervisão transfronteiriça'.

3. Detalhamento dos controles: As autoridades de supervisão do mercado exigem claramente que os nomes de registro e os escopos de operação de empresas e empresários individuais não contenham os termos 'criptomoeda', 'moeda digital', 'stablecoin', 'RWA', etc., bloqueando completamente o espaço para 'jogadas de margem'.

4. Reforço da supervisão da cadeia inteira: As instituições financeiras não podem fornecer serviços como abertura de contas e transferências de fundos para negócios relacionados a criptomoedas, e as instituições intermediárias e de serviços de tecnologia da informação não podem fornecer serviços para a tokenização de RWA sem consentimento.

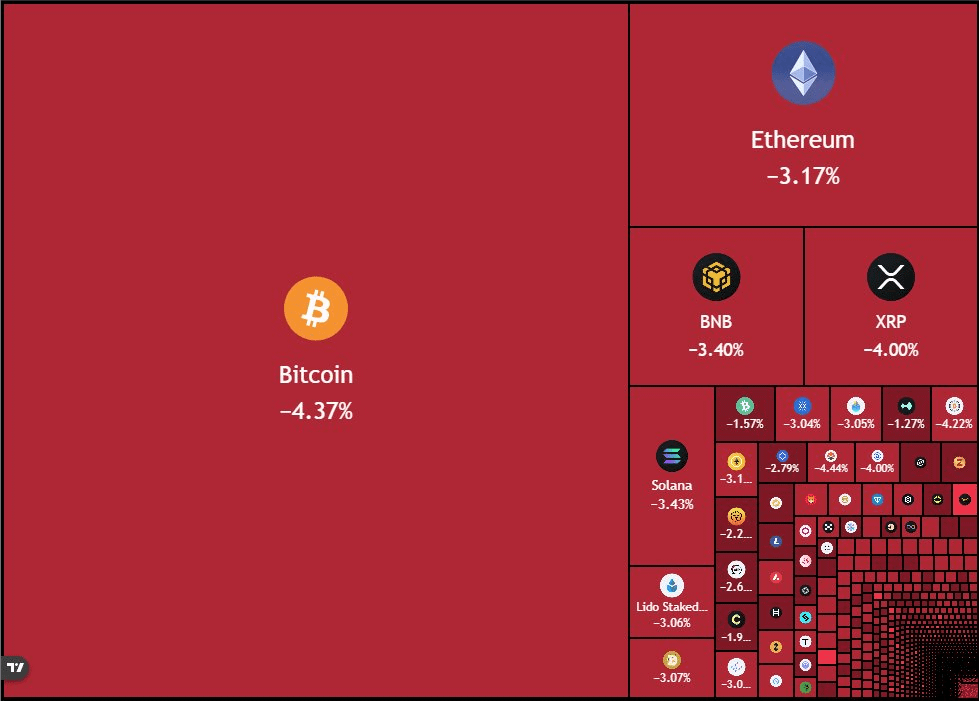

A publicação deste documento também impactou diretamente o mercado global de criptomoedas: em 6 de fevereiro, o Bitcoin despencou para cerca de 60 mil dólares, atingindo o menor nível em 16 meses; segundo dados em tempo real da Coinglass, mais de 400 mil pessoas no mundo inteiro enfrentaram liquidações nas últimas 24 horas, com o volume de liquidações de posições longas em diversos tokens alcançando 1,703 bilhões de dólares, e o medo no mercado se espalhando.

Vale a pena mencionar que no mesmo dia, ocorreu um evento extremamente dramático: a exchange de criptomoedas Bithumb erroneamente distribuiu 620 mil Bitcoins aos usuários (em vez dos 2 mil que haviam sido rumores anteriormente). Dentro de 35 minutos após a distribuição, 1788 Bitcoins já haviam sido vendidos pelos usuários, e o restante foi urgentemente recuperado. Este erro operacional também é considerado uma das razões para a queda do Bitcoin naquele dia, com muitos internautas comentando: 'Mais uma vez, confirma que o mundo é um grande palco de fantoches'.

As autoridades reguladoras continuam a intensificar a 'fechadura', principalmente porque, desde 2025, o clima de especulação e comércio de criptomoedas no interior aumentou, com muitos criminosos utilizando criptomoedas, RWA, mineração e outros pretextos para realizar atividades ilegais de captação de recursos e fraudes, prejudicando gravemente a segurança patrimonial pública e perturbando a ordem financeira. Anteriormente, treze departamentos realizaram uma reunião de coordenação para reafirmar políticas proibitivas, e sete associações também emitiram alertas sobre riscos, e o documento dos oito ministérios é uma forte repressão a esses sinais de 'ressurgência'.

Agora, quanto à 'abertura': a Comissão de Valores Mobiliários não está liberando, mas sim 'guiando com precisão'.

Dentro de uma hora após a publicação do documento dos oito ministérios, a Comissão de Valores Mobiliários divulgou (sobre as diretrizes de supervisão para a emissão de tokens de valores mobiliários apoiados por ativos no exterior), enviando um sinal chave: as entidades locais que controlam os ativos básicos podem emitir tokens de valores mobiliários apoiados por ativos no exterior, desde que as informações de registro sejam completas e precisas.

Muitas pessoas interpretaram essa ação como 'liberação da regulamentação de RWA', mas, na verdade, não se trata de uma liberação total, mas sim de 'orientação precisa' — no contexto da Comissão de Valores Mobiliários, não há noção de 'RWA', a definição oficial de 'emissão de tokens de valores mobiliários apoiados por ativos no exterior' possui limites e requisitos claros, com a lógica central sendo três pontos:

1. Definição clara de limites: Apenas reconhece 'fluxo de caixa como suporte', rejeitando 'especulação'.

O documento estabelece claramente que esses tokens devem ser suportados por fluxos de caixa gerados por ativos ou direitos sobre ativos locais como garantias de pagamento, e não pela propriedade de ativos — em outras palavras, isso significa 'suportado por benefícios reais', e não por tokens especulativos emitidos do nada.

Além disso, os ativos locais que atendem aos requisitos devem primeiro ser registrados na Comissão de Valores Mobiliários, e a aprovação do registro dependerá da conformidade dos ativos e da verificabilidade dos fluxos de caixa — isso bloqueia a possibilidade de 'especulação disfarçada' desde a origem, sendo essencialmente 'ABS em blockchain', e não a 'especulação de RWA' como o mercado compreende.

2. Lógica subjacente: lidar com a tokenização de ativos em dólares e competir pela liquidez global.

As autoridades reguladoras estão dispostas a abrir essa porta porque perceberam a tendência global de 'tokenização de ativos': atualmente, os EUA estão promovendo fortemente a tokenização de ativos em dólares, essencialmente absorvendo liquidez global através de canais em blockchain, consolidando a posição de hegemonia global do dólar.

Nesse contexto, a China também precisa se posicionar proativamente: permitindo que ativos locais de alta qualidade sejam emitidos como tokens de valores mobiliários apoiados por ativos no exterior, não apenas pode aproveitar a liquidez do mercado global de blockchain e custos de emissão mais baixos para financiar, mas também pode guiar o retorno de capital do exterior para o interior, apoiando a economia real — esta é uma resposta de 'agir conforme a tendência', bem como uma nova tentativa de 'expansão financeira'.

E a razão pela qual ainda se proíbe a emissão de stablecoins atreladas ao renminbi é, fundamentalmente, para manter a soberania monetária: se liberar a emissão de stablecoins atreladas ao renminbi no exterior, enquanto proíbe rigorosamente criptomoedas em território nacional, surgirá um constrangimento de 'desconexão entre interno e externo', o que pode gerar riscos de fluxo de capital transfronteiriço. Portanto, as autoridades reguladoras optaram por 'proibir temporariamente', priorizando a proteção da segurança da soberania monetária.

3. Conexão de políticas: revitalizar ativos existentes, em linha com a política de REITs.

A securitização de ativos tradicionais (ABS) é uma ferramenta importante para revitalizar ativos existentes, mas atualmente o mercado de ABS no interior ainda enfrenta limitações de escala, longos ciclos de aprovação e uma estrutura de investidores única. Emitindo tokens de valores mobiliários apoiados por ativos no exterior, teoricamente, pode-se aproveitar as vantagens do mercado global e expandir ainda mais os canais de financiamento, aumentando a liquidez dos ativos — especialmente adequados para ativos de infraestrutura, imóveis comerciais e ativos de financiamento de cadeia de suprimentos, que têm 'grande volume e baixa liquidez'.

Isso está em linha com a política da China nos últimos anos, que promove fortemente os REITs e os REITs de infraestrutura, com o núcleo sendo 'transformar dinheiro parado em dinheiro ativo', guiando os fluxos de capital para a economia real, e não para áreas especulativas.

Lembrete chave: abrir a porta ≠ relaxar a regulamentação, pequenos e micro operadores basicamente não têm oportunidades.

É importante esclarecer que a 'abertura' da Comissão de Valores Mobiliários não é destinada a todos os operadores, mas reflete uma 'classificação precisa dentro da rigorosa supervisão'.

1. Entidades adequadas: As que podem participar, em grande probabilidade, serão aquelas que comunicam bem com a Comissão de Valores Mobiliários e têm forte capacidade de conformidade (como corretoras e grandes empresas estatais), precisando atender a múltiplos requisitos como registro na CVM, controle de câmbio e segurança de dados na internet, sendo essencialmente uma atividade profissional 'bancária'.

2. Exclusão de entidades: Para a esmagadora maioria das pequenas equipes e empreendedores comuns, bem como aqueles que anteriormente se ocupavam de consultoria sobre criptomoedas, geração de tráfego e cursos pagos, praticamente não há oportunidades — a supervisão rigorosa dos oito ministérios já bloqueou completamente esse tipo de negócio de 'jogo de margem', e não há espaço de conformidade para continuar esses negócios no interior.

3. Limite regulatório: O tamanho inicial não será muito grande, sujeito a restrições de registro, controle de câmbio, etc., parecendo mais um 'ferramenta de teste e suplementação', e não um canal de financiamento predominante; qualquer tentativa de evitar a supervisão ou especulação disfarçada ainda será severamente reprimida, e a linha de 'prevenção da especulação e manutenção da segurança' das autoridades reguladoras nunca foi relaxada.

Conclusão: atrás dos dois grandes tópicos estão as escolhas do 'jogo racional'.

Olhando para os dois grandes tópicos de hoje, na verdade, ambos são o resultado de 'jogos racionais' de todas as partes: a 'inatividade' de Trump em relação ao Irã não é covardia, mas uma 'precaução especulativa' após uma análise de custo-benefício, o núcleo é não querer pagar um preço muito alto e tocar em suas linhas vermelhas políticas; a 'fechadura + abertura' da Comissão de Valores Mobiliários não é uma contradição, mas uma manifestação da governança refinada, com o núcleo sendo 'combater a especulação, apoiar a conformidade e manter a segurança'.

No futuro, as negociações entre os EUA e o Irã provavelmente continuarão a se arrastar, a atitude de Israel e a situação interna do Irã se tornarão variáveis-chave; enquanto no campo das criptomoedas, a configuração de 'pressão regulatória elevada + orientação precisa' também continuará por um longo período, e a conformidade e a securitização se tornarão a única saída para a tokenização de ativos locais.

Continuaremos a acompanhar as últimas dinâmicas dos dois grandes tópicos, desmontando rapidamente os jogos e as oportunidades por trás deles, lembre-se de curtir e seguir para não perder as interpretações chave.