话说:“币圈贪高息,本金变烟灰;债市图稳健,百年也腰斩。天下镰刀是一家,只割不懂行的人。”

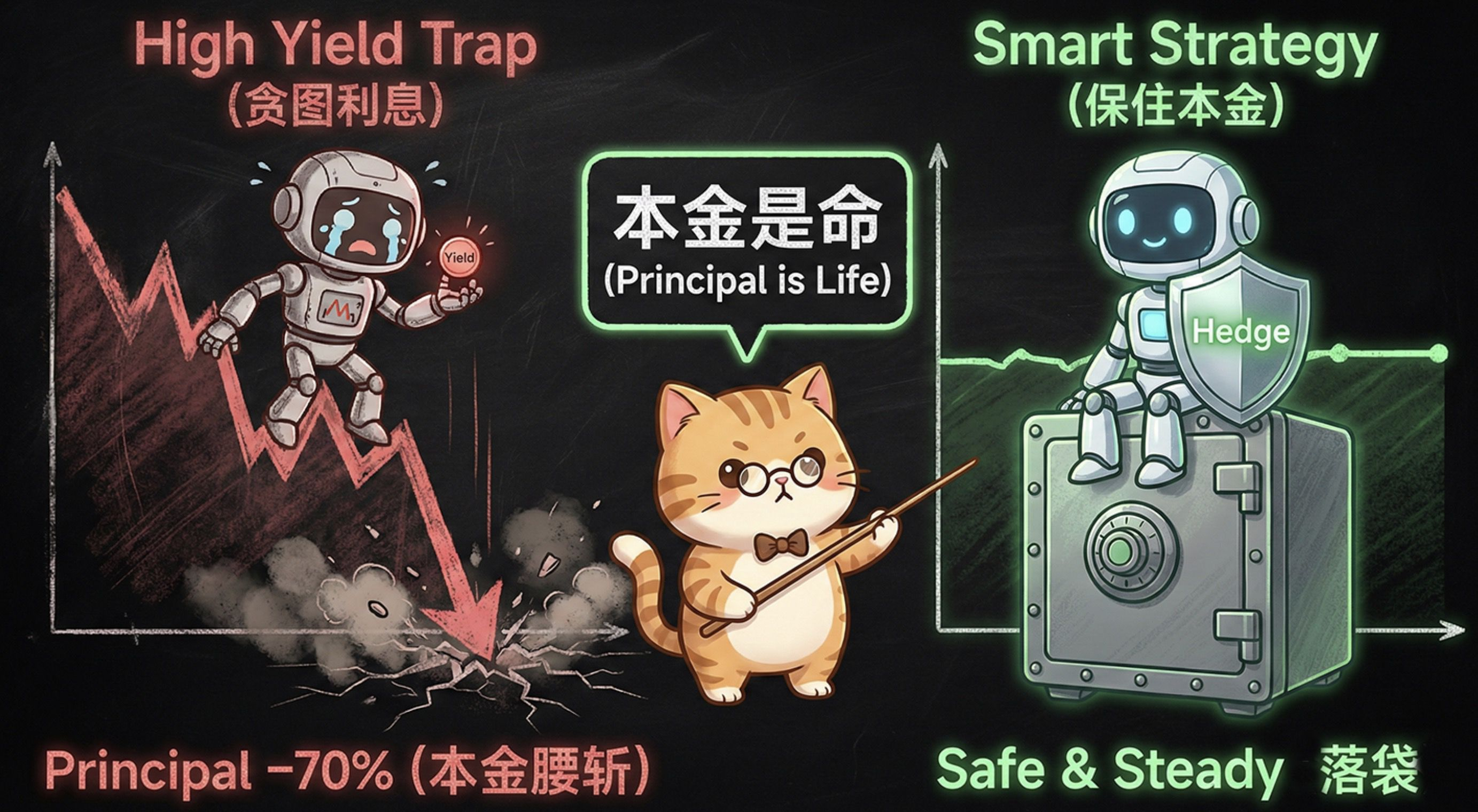

家人们,大家早上中午晚上好。我是药师。 很多人一看到“年化%多少”,脑子里就自动翻译成:躺着赚钱。 可市场最残酷的真话是——利息永远救不了本金。币价一旦开跌,利息顶多是止痛药,绝对不是复活甲。归零的剧本,咱们在 LUNA/UST 上见过,在各种高息盘上见过。 今天,咱们把 币圈高息质押 和 华尔街百年长债 放在一起讲,你会发现,这特么就是同一套坑。

第一幕:华尔街的“百年惨案”——跌幅 70% 的国债

先看个大新闻。最近华尔街都在讨论谷歌和奥地利的“百年债券”。 奥地利政府 在 2020 年(低息时代)发行了一种 100 年后到期 的国债。

• 当时的卖点: 国家信用背书,绝对安全,利息 0.85%。

• 现在的下场: 仅仅过了 4 年,这就成了“废纸”。现在的交易价格只有面值的 30% 左右。

• 发生了什么? 你投 100 块,为了赚那几毛钱利息,本金先亏了 70 块。

这就是“久期杀”: 期限越长,杠杆越大。利率稍微涨一点,价格就雪崩。你拿着固定的小票息,扛的是股票甚至土狗级别的波动风险。

第二幕:币圈实战—— UXLINK 和 Dusk 的血泪史

这剧本熟不熟悉?这就是咱们币圈玩剩下的。 先把概念掰正:质押不是存银行,它本质上是一种带方向的仓位。 入场点位不对,年化再高也只是给你高位站岗发盒饭。

案例 1:UXLINK 的高息陷阱 拿 UXLINK 这种高年化场景最典型:当年很多人高位冲进去,看到 365% APY 热血上头。 结果呢?价格一回撤,账面一算:利息每天确实在发,但本金跌得比发利息的速度快十倍。 最后才明白:用小额利息去对冲一把正在下落的大镰刀,是没有胜率的。你以为在薅羊毛,其实是在用本金给项目方的排放买单。

案例 2:Dusk 的操作策略 同样的币,有人赚钱有人亏钱,差别在策略。 真正会做的人,不会在情绪最热的位置押“长期质押”。 比如 Dusk,我是在 0.22 附近先卖掉了。因为这时候风险收益比极差:往上空间不确定,往下砸起来很快。 等它回到 0.08–0.1 这种能接受的区间,再接回来质押。 :先把成本打下来,再用质押把时间价值榨出来。否则就是高位站岗,年化发工资安慰你。

药师心法: 质押不等于风控下线。必须提前写好规则:破位撤、基本面变差撤、排放异常撤。如果锁仓撤不了,就用合约开空做对冲。 否则行情走坏,你会陷入最危险的自我麻醉:“没事我有年化”。等你清醒过来,往往是“年化拿满,本金腰斩”。

第三幕:家庭保卫战——劝劝家里老人别买长债

最后,咱们把这个逻辑带回现实。 前一阵子,国内发行的 30年期、50年期特别国债,被很多大爷大妈抢疯了。老人们以为“国债 = 存款”。 一定要回去告诉家里人,尤其是老人,千万别买这种超长期国债!

1. 它不是存款: 存款随时取,长债想变现得去市场卖。

2. 它会暴跌: 现在国内利息低,未来一旦利息像美国这样涨起来,这 30 年期国债的价格就会像奥地利债券一样暴跌。

◦ 试想一下:老人急需用钱看病,去银行一卖,发现 100 块本金只剩 70 块。老人家身体受得了吗?

3. 通胀是隐形杀手: 西方政客为了还债,往往容忍通胀来稀释债务。你锁定 30 年死利息,等 30 年后那点钱早就不值钱了。

“没有策略别碰高息质押,没有对冲别买百年长债。”

• 币圈: 利息不是护身符,能救你的只有三样:点位、规则、对冲。

• 家里: 告诉爸妈,买国债只买短期的(3年/5年)。那种几十年的,是给保险公司做账用的,不是给老百姓养老用的。