Sober期权工作室 × Derive.XYZ 联合出品

Scris de analistul Sober期权工作室 Jenna @Jenna_w5

一、宏观全景:美联储换帅预期下的“货币信任交易”反转

1.1 Recalibrarea activelor într-o singură zi: metalele prețioase se confruntă cu un moment istoric de „deleveraging”

În ultima vineri, activele macroeconomice globale au experimentat o recalibrare extrem de asimetrică. Argintul (XAGUSD) a scăzut brusc cu peste 35%, stabilind cea mai mare scădere zilnică înregistrată; aurul (XAUUSD) a scăzut cu 11%, fiind cea mai gravă zi din ianuarie 1980. În contrast, indicele dolarului (DXY) a crescut cu 0,9% într-o singură zi, iar randamentul obligațiunilor guvernamentale pe 10 ani din SUA a crescut rapid la 4,24%, în timp ce indicele S&P 500 a scăzut ușor cu 0,4%.

Aceasta nu este o vânzare colectivă tipică a activelor riscante, ci mai degrabă o corectare structurală în jurul "încrederii în monedă". Din perspectiva transversală, fondurile nu au ieșit complet din activele riscante: scăderea acțiunilor din SUA este moderată, iar piața creditului nu prezintă presiuni sistemice, ceea ce a fost vândut în mod concentrat este metalul prețios anterior perceput ca "instrument de hedging împotriva lipsei de încredere în monedă". Cu alte cuvinte, această șoc nu este o prăbușire a apetitului pentru risc, ci o corecție negativă a narațiunii macroeconomice existente.

1.2 Efectul Warsh: aparent contradictoriu, dar în realitate schimbă logica de preț a dolarului

Catalizatorul direct care a declanșat toate acestea a fost reevaluarea de către piață a poziției de politică a potențialului nou președinte al Rezervei Federale - Kevin Warsh.

Problema centrală a lui Warsh este că: combinația sa de politici se îndreaptă simultan în două direcții. Pe de o parte, el a exprimat public sprijinul pentru o "pistă de reducere a ratei dobânzii mai rapidă"; pe de altă parte, el subliniază că trebuie să accelerăm reducerea bilanțului Rezervei Federale (Quantitative Tightening, QT) pentru a restabili disciplina monetară. Aceste poziții nu sunt contradictorii din punct de vedere al economiei macro, dar în termeni de tranzacționare, ele au distrus complet ipoteza logică extrem de aglomerată a pieței anterioare.

În ultimul an, maximele istorice ale aurului și argintului reflectă, în esență, prețuirea comună a trei lucruri:

Dorința de a pune la îndoială puterea de cumpărare pe termen lung a dolarului

Îngrijorările cu privire la slăbirea independenței politice a Rezervei Federale

Speculațiile privind calea politicii de "reducere nominală a ratei dobânzii + relaxare latentă"

Apariția lui Warsh a făcut ca piața să înceapă să se gândească serios: dacă reducerea ratei dobânzii este realizată pe baza unei "reduceri mai rapide a bilanțului", atunci dolarul ar putea fi cu adevărat devalorizat sistematic? Creșterea puternică a dolarului de vinerea trecută, împreună cu prăbușirea sincronizată a metalelor prețioase, este exact răspunsul direct la această întrebare - piața a început să-și retragă votul anterior în favoarea "lipsei de încredere în monedă".

1.3 Din perspectiva opțiunilor și a market maker-ilor: aceasta este o vânzare forțată amplificată de "gamma"

Dacă ne limităm la a explica scăderea prețului aurului și argintului folosind doar logica macroeconomică, este incomplet. Ceea ce a transformat scăderea într-o "scădere istorică" este mecanismul de amplificare mecanică al pieței de derivate. Înainte de aceasta, piața opțiunilor pe metale prețioase a experimentat un val record de cumpărare netă de opțiuni call.

Goldman Sachs a subliniat în cea mai recentă cercetare că această structură unilaterală, prin comportamentul de hedging Delta al market maker-ilor, a format un ciclu de feedback pozitiv "creștere - hedging - creștere din nou": 1) investitorii cumpără Call; 2) vânzătorii de opțiuni sunt obligați să cumpere futures sau spot pentru a hedging Delta; 3) creșterea prețului stimulează și mai mult cumpărarea de Call.

Dar când direcția se inversează, acest mecanism va funcționa complet invers. În primele etape ale scăderii prețurilor aurului și argintului, cererea de hedging a vânzătorilor de opțiuni a trecut rapid de la "cumpărarea activului" la "vânzarea activului", iar în intervalele de gamma ridicate, acest comportament de hedging prezintă caracteristici non-liniare evidente. Rezultatul este: scăderea prețului → creșterea vânzărilor de hedging → eliberarea accelerată a gamma → amplificarea scăderii.

Aceasta este versiunea inversă tipică a Gamma Squeeze (compresia gamma).

1.4 Rezonanța sistemului de levier: creșterea marginii și ciclul vicios al lichidărilor pasive

Dincolo de structura derivate, ajustările de gestionare a riscurilor la nivelul bursei au agravat și mai mult volatilitatea. Recent, principalele burse de metale prețioase, inclusiv CME, Bursa de aur din Shanghai și Bursa de aur din Shanghai, au început să crească treptat proporția de margine pentru contractele futures pe aur și argint. Această măsură are o influență limitată în faza de creștere a prețului, dar în timpul declinului, aceasta exercită o presiune fatală asupra conturilor cu levier ridicat. Atunci când prețul scade rapid, piața a experimentat o reacție în lanț tipică:

Scăderea prețului activează stop-loss

Margină insuficientă declanșează lichidări forțate

Vânzarea pasivă a dus la o scădere suplimentară a prețului

Tranzacționarea programatică și strategiile CTA urmează în mod sincronizat

Acest lucru a făcut ca ceea ce ar fi trebuit să fie o "corecție de tendință" să se transforme rapid într-o vânzare forțată condusă de lichiditate.

1.5 Perspective: Warsh nu a preluat încă funcția, dar "managementul așteptărilor" a început să își facă efectul

Este important de subliniat că Powell nu va demisiona oficial până în mai, iar dacă Warsh va conduce în cele din urmă Rezerva Federală rămâne incert. Dar în acest moment de vid de date + mediu politic extrem de incert, așteptările în sine sunt cea mai puternică variabilă a pieței.

Comparativ cu alți potențiali candidați, poziția de politică a lui Warsh nu este radicală:

El nu a negat necesitatea reducerii ratei dobânzii

Dar subliniază mai mult avansarea în paralel cu reducerea bilanțului

Încercând să găsească un echilibru între gestionarea lichidității și controlul inflației

Aceasta înseamnă că, chiar dacă în viitor se va elibera un semnal privind reducerea ratei dobânzii, ritmul și intensitatea acestuia ar putea fi semnificativ mai mici decât imaginile anterioare de relaxare ale pieței. Performanța activelor de săptămâna trecută ne-a spus deja în avans: piața se repricează pentru această "funcție de politică mai complexă".

II. Analiza profundă a datelor pieței opțiunilor BTC & ETH

Combinând datele grafice furnizate de Amberdata&Derive.XYZ, în contextul așteptărilor privind schimbarea conducerii Rezervei Federale, activele criptografice nu au ieșit din sistemul de prețuri global, iar prima lor de risc a fost în principal eliberată prin piața opțiunilor, nu prin prețul spot. Din perspectivele Skew, structurii termenului și riscurilor de volatilitate (VRP), suprafața opțiunilor BTC și ETH a prezentat în această săptămână caracteristici extrem de consistente: panică pe termen scurt a fost sistematic ridicată, iar avantajul vânzătorilor se restrânge rapid.

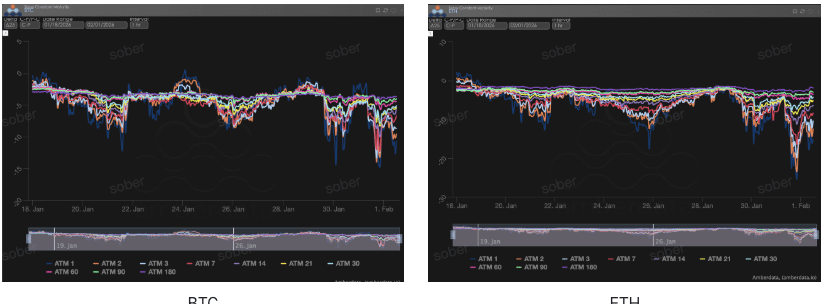

Asimetria (Skew): umbra emoțională pe termen scurt s-a mai atenuat

Prin observația Delta 25 Skew (volatilitatea implicată IV a opțiunilor call - IV a opțiunilor put), această valoare negativă reflectă cererea pieței pentru hedging-ul riscurilor de coadă descendentă.

Observație Skew: Skew-ul pe termen scurt pentru BTC și ETH a suferit o restaurare marginală. În această săptămână, ATM Skew pentru 1-7 DTE a crescut semnificativ comparativ cu săptămâna trecută, amplitudinea valorilor negative s-a restrâns, arătând că cererea de hedging pentru riscurile extreme de scădere pe termen scurt s-a mai atenuat.

Analiză profundă: această schimbare nu înseamnă că piața devine optimistă, ci mai degrabă reflectă două constrângeri reale: prima, în condițiile scăderii rapide anterioare și a mediu IV ridicat, unele opțiuni put de scurtă durată au fost deja complet configurate; a doua, unele fonduri de tranzacționare au început să hedging prin Call sau Call Spread pentru a face față riscurilor de revenire cauzate de "așteptările politice fluctuante".

BTCÐ

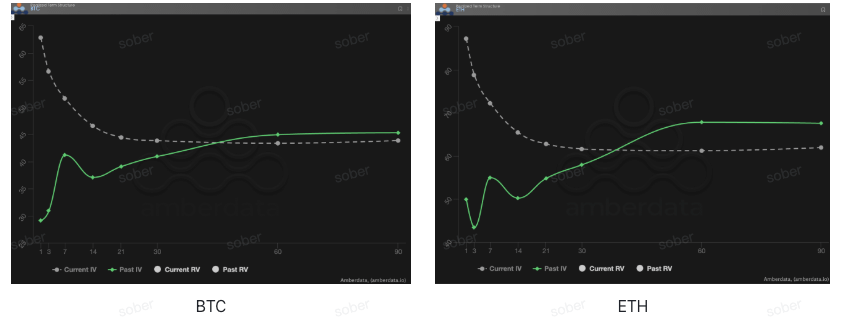

Structura termenului (Term Structure): forma inversată persistentă

Structura termenului (Term Structure) arată distribuția volatilității implicate (IV) în funcție de diferite date de expirare.

Anomalie de formă: Curba IV curentă a BTC și ETH prezintă o formă evidentă de inversare, adică volatilitatea implicată pe termen scurt este semnificativ mai mare decât pe termen mediu și lung, nerevenind la structura tipică de Contango (aproape scăzut și departe ridicat). Comparativ cu săptămâna trecută, IV pe termen scurt a crescut din nou, în timp ce IV pe termen mediu și lung s-a mutat doar ușor, ceea ce a dus la o degajare generală a inversării care nu s-a atenuat, ba chiar s-a adâncit în anumite intervale de timp.

Analiză profundă: Metoda de evaluare a structurii inversate a termenului se potrivește foarte bine cu mediul actual: așteptările privind personalul Rezervei Federale, deciziile tarifare, impactul autorităților asupra independenței băncii centrale, toate acestea aparțin riscurilor de tip eveniment "cu puncte temporale precise, dar rezultate extrem de incerte". Piața opțiunilor a ales, prin urmare, să plătească prime de asigurare într-un termen scurt, mai degrabă decât să prețuiască volatilitatea structurală pe termen lung.

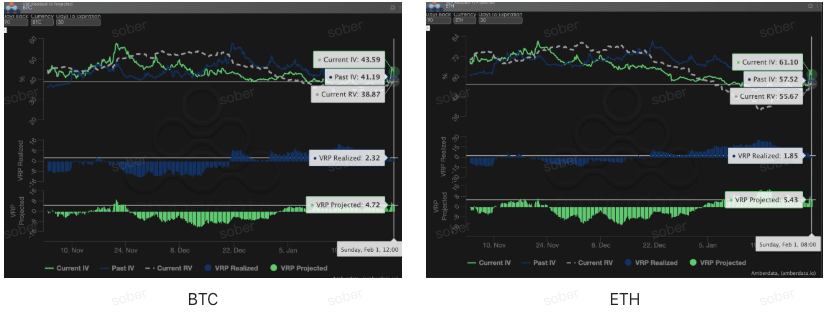

Primiți riscurile de volatilitate (VRP): comprimarea spațiului de profit pentru vânzători

VRP (primiți riscurile de volatilitate = IV - volatilitate realizată RV) este un indicator important pentru a evalua dacă prețuirea opțiunilor este rezonabilă. Piața este în prezent într-o perioadă de corecție.

Evoluția dinamică: în această săptămână, IV și RV pentru BTC și ETH au crescut simultan, dar viteza de creștere a RV a fost mai rapidă, ceea ce a dus la comprimarea atât a VRP realizat cât și a VRP proiectat la un interval de un singur digit. Comparativ cu săptămâna trecută, zona tampon de "IV ridicat - RV scăzut" pe care vânzătorii s-au bazat s-a restrâns semnificativ, iar prețuirea opțiunilor se întoarce la o stare mai apropiată de volatilitatea corectă.

Analiză profundă: acest fenomen nu este rar în condițiile de piață conduse de evenimente macroeconomice. Așteptările privind schimbarea conducerii Rezervei Federale nu sunt un șoc unilateral, ci reprezintă o sursă de risc care ar putea fermenta repetat în următoarele săptămâni, ceea ce face ca volatilitatea realizată (Realized Volatility) să rămână în mod constant ridicată. Între timp, deși volatilitatea implicată rămâne ridicată, este greu de majorat semnificativ, ceea ce comprimă spațiul VRP. Această mediu este extrem de nefavorabil pentru vânzătorii simpli de opțiuni: primii nominali par suficienți, dar odată ce prețul începe să oscileze continuu, riscurile Gamma și Vega vor eroda rapid profitul.

Datele opțiunilor: "al treilea ochi" al traderilor și puterea de preț multidimensională

În complexa mediu macroeconomic din 2026, simpla evoluție a prețului (Spot Price) este adesea întârziată, în timp ce datele opțiunilor reprezintă "al treilea ochi" al traderilor, permițându-le să vadă dincolo de aparențe și să identifice limitele reale de apărare ale fondurilor.

Pentru diferite stiluri de tranzacționare, dimensiunile datelor observate ar trebui să diferite semnificativ:

Traderii pe termen scurt / zi (Gamma Scalpers): ar trebui să monitorizeze îndeaproape distribuția Gamma Exposure (GEX) în intervalul 1-3 dte. De exemplu, în perioada de volatilitate a schimbării conducerii Rezervei Federale din 30 ianuarie, prețul de execuție concentrat al GEX a constituit un suport și o presiune fizică extrem de puternică, ajutând fondurile pe termen scurt să se retragă cu precizie înainte de epuizarea lichidității.

Traderii de tendință / pe termen lung (Swing Traders): ar trebui să se concentreze pe Delta Skew de 25 și VRP Projected. De exemplu, atunci când Skew rămâne într-o valoare negativă extrem de scăzută, iar VRP rămâne ridicat, de obicei indică o panică excesivă pe piață, fiind un semnal tipic de "cumpărare inversă".

Instituții / hedgări pe termen lung: trebuie să observe structura termenului pentru a analiza schimbările Vega pe termen lung. Comparând IV curent cu deviația medie pe 90 de zile, se poate judeca dacă "asigurarea" actuală este prea scumpă, astfel încât să decidă să cumpere direct Put sau să construiască o strategie de combinație mai complexă.

Datele opțiunilor oferă o dimensiune duală de "probabilitate" și "cost". Pentru a ajuta investitorii să capteze mai bine aceste oportunități asimetrice, studioul de opțiuni Sober oferă acum servicii de "rapoarte personalizate de urmărire a opțiunilor", oferind o imagine profundă a pozițiilor și preferințelor de risc specifice, vă rugăm să ne contactați în privat.

III. Recomandări de strategie de opțiuni: strategia de spread bearish put pentru a bloca riscurile de scădere

Pentru mediu de prețare de tip "panică extremă la termen scurt, calm relativ la termen lung" în ianuarie 2026, nu recomandăm investitorilor să cumpere direct opțiuni put (Long Put), deoarece saltul mare al IV-ului pe termen scurt înseamnă că "prima de asigurare" se află într-un punct de vârf temporar. În acest moment, strategia de spread put bearish (Bear Put Spread) este cel mai rentabil instrument de hedging.

3.1 Construirea strategiei (exemplu cu BTC)

Cumpărați opțiuni put (Long Put): Cumpărați 1 opțiune Put OTM pe termen scurt cu Delta de aproximativ -0.4 (de exemplu: prețul de execuție ușor sub prețul curent cu 5%-8%).

Vindeți opțiuni put (Short Put): Vindeți simultan 1 opțiune Put OTM adânc în afara banilor, cu aceeași dată de expirare și Delta de aproximativ -0.2 (de exemplu: prețul de execuție sub prețul curent cu 15%-20%).

3.2 Logică de recomandare: folosirea "inversării volatilității" pentru a reduce costurile și a crește eficiența

Compensarea costului ridicat al Theta: Așa cum se arată în datele din a doua parte, în prezent IV-urile opțiunilor pe termen scurt sunt extrem de ridicate, ceea ce înseamnă că valoarea de timp a opțiunilor se pierde foarte rapid (Theta Decay). Vânzând opțiuni Put mai adânc în afara banilor, putem recupera o parte din prima, reducând astfel semnificativ costul de deținere a poziției de hedging.

Evitarea riscului de retrogradare a IV: spațiul VRP se îngustează în prezent, iar odată cu deciziile tarifare sau stabilizarea sentimentului macroeconomic, IV ar putea suferi un Volatility Crush (prăbușirea volatilității). Spreadul put bearish folosește combinația de cumpărare și vânzare între cele două prețuri de execuție pentru a rezista eficient daunei cauzate de retrogradarea colectivă pe dimensiunea Vega.

Protecție precisă pentru intervalul "Lebăda Neagră": Având în vedere că BTC, ca activ riscant, are o întârziere în prima fază de protecție, această strategie poate oferi un suport clar pentru cont. Chiar și în cazul unei lichidări sistemice cauzate de schimbarea conducerii Rezervei Federale, această strategie poate oferi compensații solide în intervalul de preț stabilit.

3.3 Avertisment practic

Comparativ cu simpla deținere a monedei, spreadul put bearish se descurcă excelent în condiții de scădere laterală. Dacă prețul BTC rămâne lateral în a doua jumătate a lunii februarie (înainte de a se intensifica subiectul alegerilor intermediare), pierderea maximă a acestei strategii se limitează doar la prima netă plătită. Oricum, odată ce un eveniment "Lebăda Neagră" provoacă o corecție profundă, această strategie va oferi o protecție valoroasă a lichidității pentru poziția spot.

IV. Declarație de responsabilitate

Acest raport este redactat pe baza datelor de piață publice și a modelului teoretic al opțiunilor, având scopul de a oferi investitorilor informații despre piață și perspective analitice profesionale. Toate conținuturile sunt doar pentru referință și discuție, fără a constitui vreo formă de recomandare de investiții. Tranzacționarea criptomonedelor și a opțiunilor prezintă o volatilitate și riscuri extrem de ridicate, care pot duce la pierderea totală a capitalului. Înainte de a adopta orice strategie de tranzacționare, investitorii ar trebui să înțeleagă pe deplin caracteristicile produselor opțiunilor, atributele de risc și capacitatea lor de a suporta riscuri, și să consulte neapărat un consultant financiar profesionist. Analiștii acestui raport nu își asumă răspunderea pentru pierderile directe sau indirecte cauzate de utilizarea conținutului acestui raport. Performanțele anterioare ale pieței nu prezic rezultate viitoare, vă rugăm să luați decizii raționale.

Colaborare: Studioul de opțiuni Sober × Derive.XYZ