Sober期权工作室 × Derive.XYZ 联合出品

撰写 by Sober期权工作室分析师 Jenna @Jenna_w5

一、宏观全景:TACO风波、日债崩盘与避险逻辑的错位

Stând la sfârșitul lunii ianuarie 2026, piețele financiare globale trec printr-un examen de lichiditate extrem de rar, multidimensional. Spre deosebire de logica de preț bazată anterior pe date unice de inflație sau recesiune, mediul macroeconomic actual prezintă o vulnerabilitate fără precedent. Această incertitudine nu provine din schimbările ciclice tradiționale, ci este rezultatul unei 'schimbări de paradigmă' cauzate de instrumentarea geopolitică și armarea capitalului.

1.1 Reîntoarcerea furtunii TACO: când tarifele devin "răscumpărare" geopolitică

Recent, cea mai captivantă situație de pe piață a fost furtuna suverană din Groenlanda. Guvernul Trump a transformat tariful, care era inițial un instrument pentru ajustarea comerțului, într-o "răscumpărare" pentru teritoriu. Această acțiune a rupt complet limitele ordinii internaționale de la al Doilea Război Mondial, Deutsche Bank a emis un avertisment sever: situația se transformă rapid în "weaponization of capital" (armamentul capitalului).

Ca cel mai mare "creditor" străin al Americii, Europa deține aproximativ 80 de miliarde de dolari în active. În fața acestei amenințări extreme care leagă suveranitatea de comerț, Europa începe să reevalueze granițele sale de apărare. Dacă Uniunea Europeană activează Instrumentul Anti-Coercion (ACI), prin întreruperea fluxurilor de capital și implementarea de măsuri de contracarare structurale asupra capitalului american, aceasta va afecta grav economia și creșterea pe care America le menține de mult timp prin deficitul extern. Această competiție a ieșit din sfera comerțului de bunuri și s-a extins în domeniul profund al regulilor globale de investiție și al prețuirii capitalului.

Cu toate acestea, Trump a deschis ceea ce se numește "TACO" prin intermediul rețelelor sociale (adică prin declarații de calmare care vor să inverseze forțat vânzarea pe piață), încercând să intre într-o perioadă fragilă de recuperare a emoțiilor, dar această "politică" bazată pe voința individuală a provocat fluctuații care au făcut ca prima de risc global (Risk Premium) să fie dificil de readus la normal.

1.2 Prăbușirea obligațiunilor japoneze: "momentul Truss" al ancorelor de preț globale

La cealaltă capăt al Pacificului, una dintre cele mai mari piețe de obligațiuni din lume – piața obligațiunilor japoneze – trece prin cele mai întunecate momente din istoria sa. Politica extrem de ușoară susținută de prim-ministrul japonez Fumio Kishida se confruntă acum cu datele slabe ale licitațiilor de obligațiuni, provocând o lichidare colectivă numită "momentul Truss" în Japonia.

Această turbulență nu se limitează doar la Japonia. Ca "balast" al fluxului global de capital, pierderea controlului asupra randamentelor obligațiunilor japoneze a provocat o agitație severă în punctele de ancorare a prețurilor globale. "Reținerile" Băncii Japoniei de vineri și discuțiile sale ulterioare despre Controlul Curbei Randamentului (YCC) nu doar că nu au liniștit emoțiile, ci au provocat fluctuații severe pe piețele valutare legate de intervențiile în yen.

1.3 Dublu impact acțiuni-obligațiuni: "capcana morții" a portofoliului 60/40 și nevoia de opțiuni

În logica tradițională de alocare a activelor, portofoliul 60/40 (60% acțiuni + 40% obligațiuni) a fost văzut ca o biblie pentru randamentele stabile pe termen lung. Logica sa centrală este corelația negativă pe termen lung între acțiuni și obligațiuni: atunci când piața de acțiuni scade din cauza unei recesiuni, obligațiunile cresc de obicei datorită influxului de capital de apărare și a așteptărilor de reducere a dobânzilor, ceea ce netezește curba contului.

Cu toate acestea, mediul de piață de la începutul anului 2026 a distrus această iluzie. În urma îngrijorărilor legate de armamentarea capitalului provocate de turbulențele din Groenlanda, investitorii globali se confruntă cu o combinație de așteptări inflaționiste și riscuri geopolitice. Acest context macro extrem a dus la o ruptură a corelației acțiuni-obligațiuni (Correlation Breakdown) – trecând rapid de la corelație negativă la corelație pozitivă. Când presiunile inflaționiste obligă ratele dobânzilor să rămână ridicate, evaluările acțiunilor sunt afectate, iar "momentul Truss" din piața obligațiunilor japoneze a făcut ca activele cu venit fix să piardă funcția de ancorare a riscurilor.

Această vânzare sincronizată, care a crescut și a căzut împreună, a dus la cea mai mare pierdere zilnică din conturi de la 10 octombrie anul trecut. Investitorii au realizat cu durere că a deține pasiv în fața volatilității extreme nu mai este o virtute, ci o catastrofă.

În actualul mediu macro, a privi cumpărarea de opțiuni (Long Put) ca o „asigurare scumpă” este o vedere pe termen scurt. De fapt, acceptarea costurilor de hedging (Hedging Cost) mici și planificate, utilizând convexitatea opțiunilor (Convexity) pentru a bloca riscurile pe termen scurt, a devenit dintr-o "opțiune" o "singură soluție" de supraviețuire. Aceasta este, în esență, utilizarea unei pierderi controlabile de Theta (valoarea temporală) pentru a înlocui riscurile sistemice necontrolabile.

1.4 Testarea calității „aurului digital”: de ce BTC nu a crescut încă?

În fața tradiționalei "dublu impact acțiuni-obligațiuni", teoretic, capitalul ar trebui să curgă în "aurul digital" descentralizat BTC. Dar realitatea este că aurul a crescut timp de trei săptămâni consecutiv, argintul a condus, iar BTC s-a aflat într-o consolidare sub presiune. Această "decalare" în performanță ascunde o ruptură profundă în logica de preț a pieței.

Am rezumat acest fenomen ca "teoria celor două etape" a narațiunii de apărare:

Faza 1: Evitare panică. În stadiul inițial al izbucnirii riscurilor (cum ar fi etapa actuală din ianuarie 2026), capitalul global preferă în continuare activele tradiționale cu sute de ani de credit și lichiditate mare. Aurul și argintul au absorbit prima rundă de capital defensiv care a ieșit din piețele de acțiuni și obligațiuni. Comparativ, deși BTC are denumirea de "aur digital", în modelele de evaluare a riscurilor ale instituțiilor mari, acesta are în continuare o proprietate extrem de puternică de Risk-on. În situații extreme de panică, prima reacție a instituțiilor este De-risking (riscuri reduse), adică reducerea expunerii la active volatile, iar BTC este primul care suferă presiuni de lichiditate.

Faza 2: Îngrijorări legate de deprecierea monedei și expansiunea lichidității. Experiențele istorice arată că explozia BTC apare de obicei după "pauza" din timpul panicii. Atunci când piețele descoperă că sistemul tradițional de credit suveran trebuie să revină la politici expansioniste pentru a face față crizei, sau când jocurile geopolitice se transformă în riscuri de neplată a creditului pe termen lung, proprietățile sale anti-inflație și imunitate suverană ale BTC devin cu adevărat strălucitoare.

Piața din ianuarie 2026 este evident încă în prima fază. Capitalul caută adăpost în cele mai tradiționale și stabile instrumente de apărare. Evoluțiile BTC au nevoie adesea de câteva săptămâni sau chiar luni de întârziere, așteptând ca emoțiile de risc să se transforme din "panică pură" în "îndoieli profunde asupra sistemului de credit". În această perioadă de tranziție, investitorii tind să își reducă expunerile la riscuri, ceea ce explică de ce BTC continuă să se comporte ca un activ de risc volatil în actualul mediu macro.

二、 BTC & ETH opțiuni piață date profunde analiză

Combinând datele de grafic furnizate de Amberdata & Derive.XYZ, evoluția volatilității din această săptămână a înregistrat clar calea psihologică a pieței de la "oscilație normală" la "apărare extremă". Turbulențele geopolitice din Groenlanda și "momentul Truss" al obligațiunilor japoneze au rescris direct structura de preț a pieței opțiunilor.

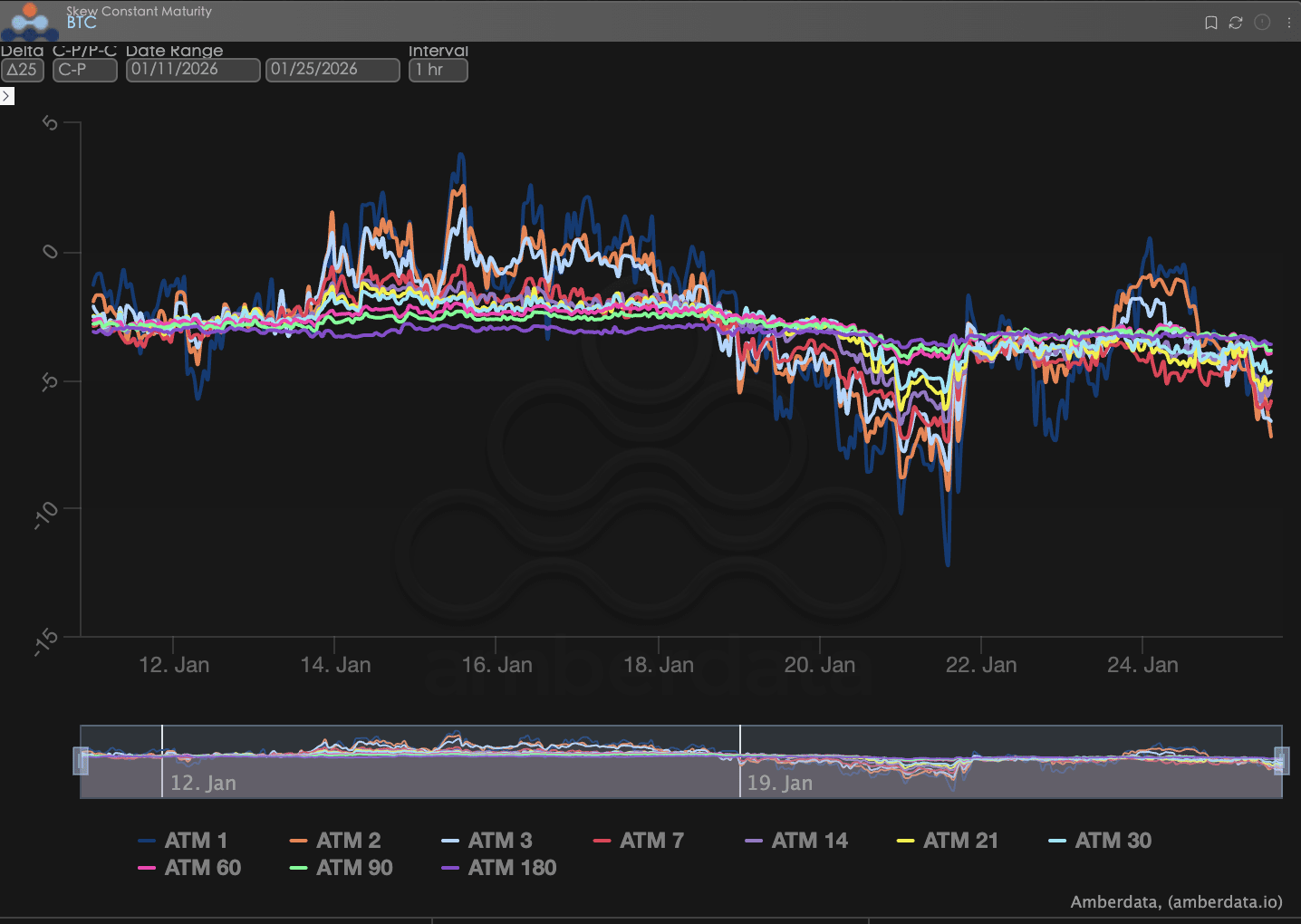

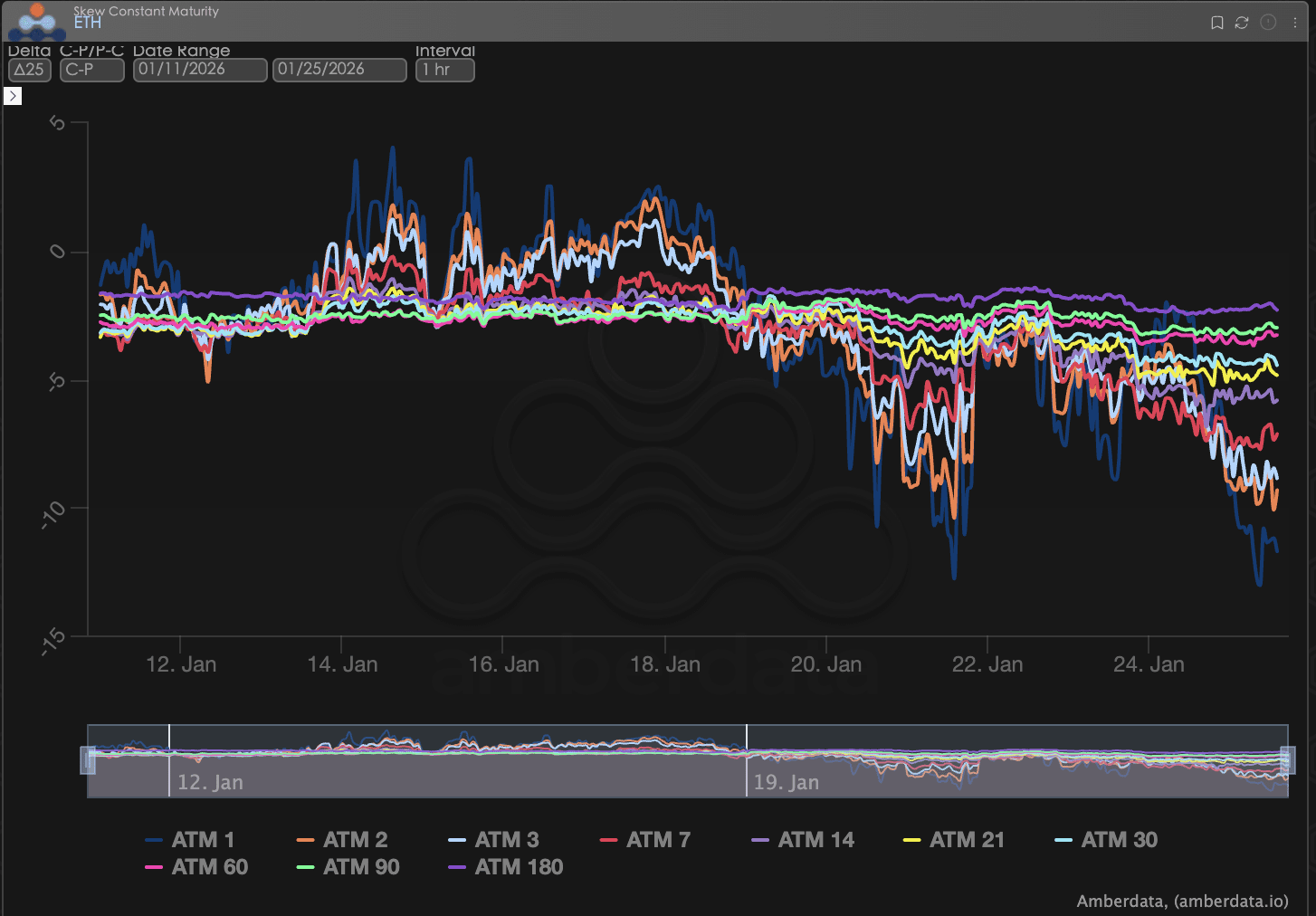

Asimetria (Skew): Întunericul emoțiilor pe termen scurt

Prin observarea Delta 25 Skew (volatilitatea implicată a opțiunilor call - volatilitatea opțiunilor put), amplitudinea valorii negative a acestui indicator reflectă cererea de hedging pentru riscurile de coadă în jos.

Observația Skew: În ultimele două zile, Skew-ul opțiunilor ATM (la prețul de exercitare) a scăzut semnificativ. Concret, panta curbei Skew pentru opțiunile de tip ATM 1, ATM 3, ATM 7 a devenit mai abruptă, reflectând faptul că fondurile de hedging cumpără frenetic opțiuni de vânzare pe termen scurt pentru a se apăra împotriva posibilelor fluctuații cauzate de evenimentele neașteptate.

Analiză profundă: Această caracteristică de "panică extremă pe termen scurt, schimbări minime pe termen lung" sugerează că piața vede actuala turbulență ca o "alergie macro acută" mai degrabă decât o inversare fundamentală pe termen lung. Investitorii nu sunt optimisti cu privire la evoluția din următoarea săptămână, dar pe termen lung de 90-180 de zile, mențin în continuare o evaluare relativ neutră.

BTCÐ

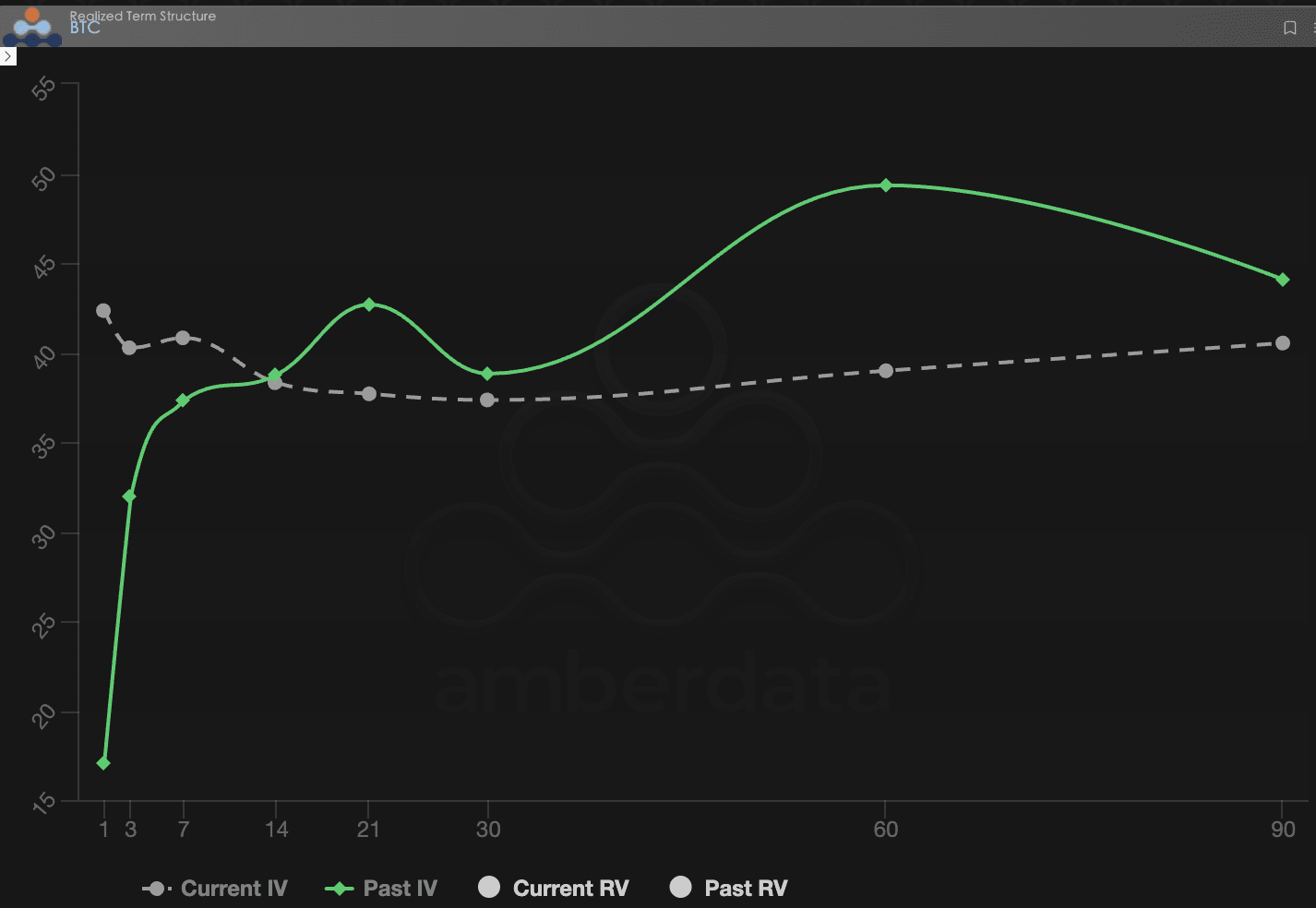

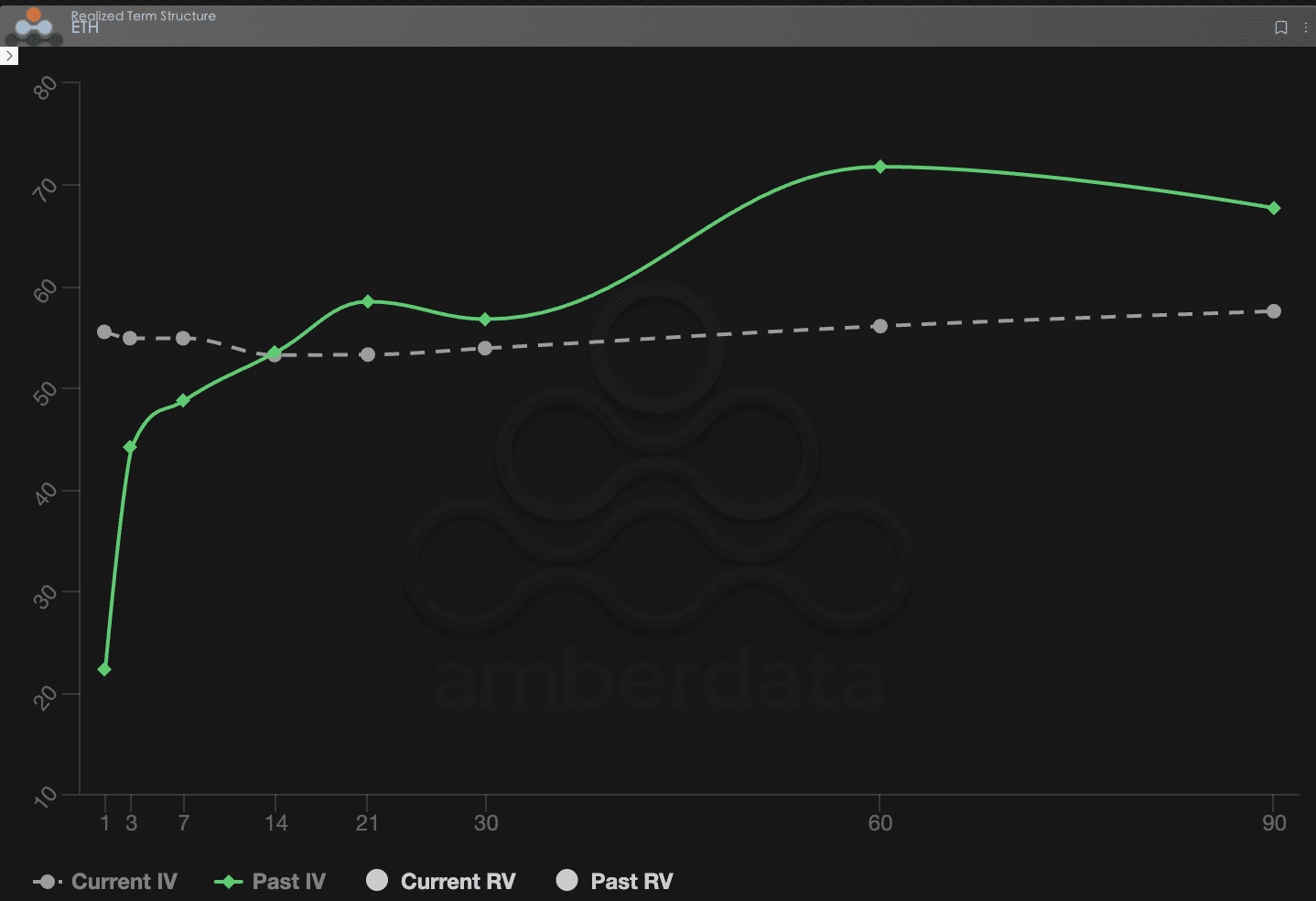

Structura termenului (Term Structure): de la Contango la inversare

Structura termenului (Term Structure) prezintă distribuția Volatilității Implicate (IV) pentru diferite date de expirare.

Anomalie de formă: Curba de săptămâna trecută se afla încă într-o stare sănătoasă de Contango (mai sus pe termen lung, mai jos pe termen scurt), reflectând cererea normalizată de apărare a pieței. Dar în această săptămână, Curba IV actuală a experimentat o "ridicare bruscă în stânga", evoluând spre o formă evidentă de inversare (Backwardation).

Analiză profundă: forma de inversare sugerează că piața plătește o primă de asigurare extrem de scumpă pentru "pericolul iminent". Această creștere a IV-ului nu este o ascensiune lentă, ci una bruscă. Dacă zgomotul macro nu poate fi liniștit în continuare, această inversare ar putea dura o perioadă semnificativă, inhibând voința cumpărătorilor de a achiziționa pe piața spot.

BTC

ETH

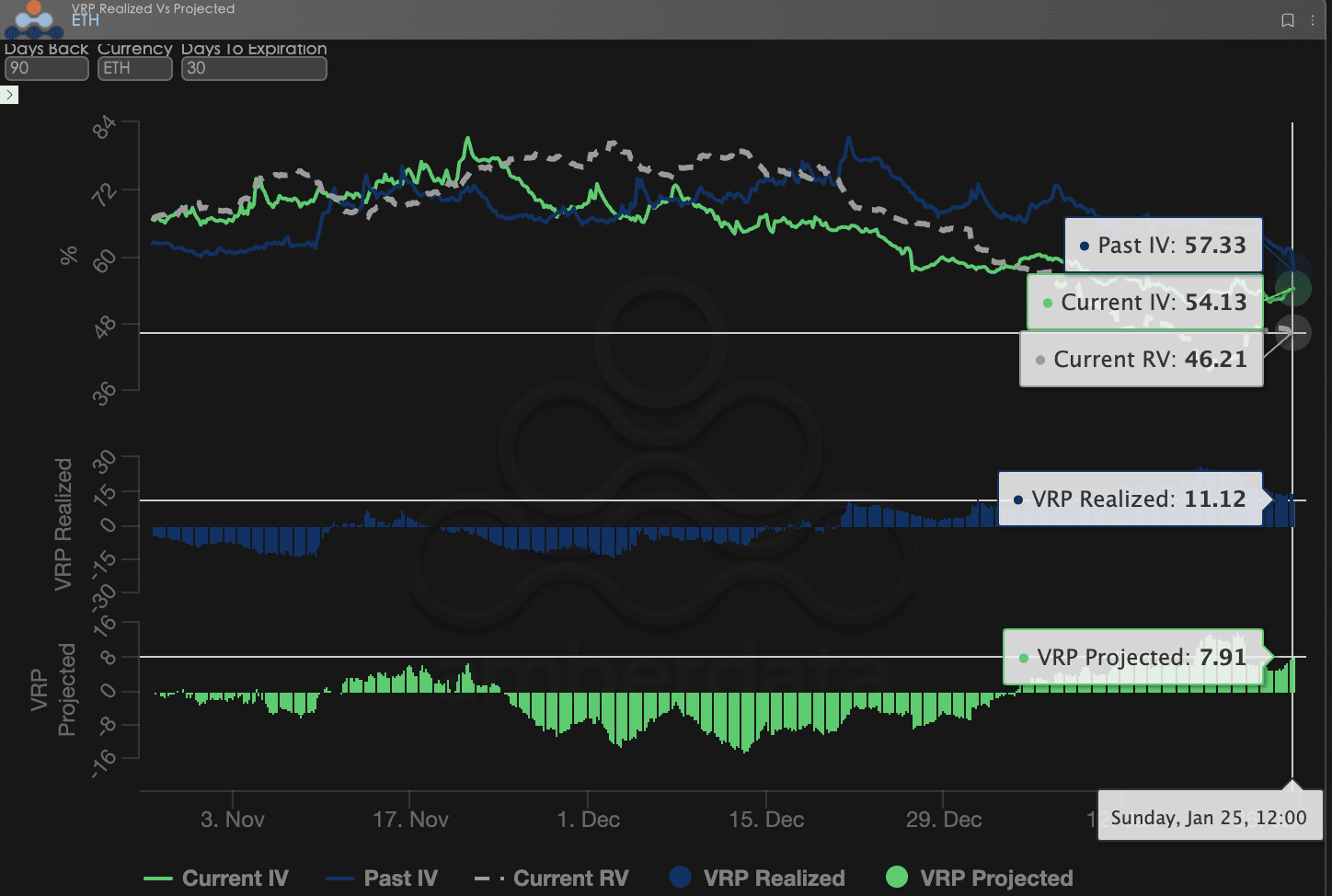

Primă de risc de volatilitate (VRP): comprimarea spațiului de profit al vânzătorului

VRP (volatilitate risc premium = volatilitate implicată IV - volatilitate realizată RV) este un indicator important care măsoară dacă prețul opțiunilor este rezonabil. Piața se află acum într-o perioadă de corecție.

Evoluția dinamică: În această săptămână, IV a experimentat un vârf drastic. La mijlocul săptămânii, din cauza evenimentului din Groenlanda, IV a crescut brusc, deși a avut o mică scădere la sfârșitul săptămânii, dar centrul general a fost ridicat.

Compresia VRP: Este de remarcat că, în prezent, VRP Realizat (已实现溢价) și VRP Projected (预期溢价) au scăzut la un număr unic, în timp ce săptămâna trecută, acest număr era încă în intervalul bogat de două cifre.

Analiză profundă: Pentru BTC, pe măsură ce IV crește și scade, RV (已实现波动率) este forțat să crească din evenimentele macro, iar pernele de siguranță ale vânzătorilor devin din ce în ce mai subțiri. Nivelul actual de VRP înseamnă că, ca vânzător de opțiuni, riscurile de coadă pe care le asumiți și veniturile din prime nu mai sunt proporționale. Spațiul de profit al ETH este relativ mai mare decât BTC.

BTCÐ

Datele opțiunilor: "al treilea ochi" al traderilor și drepturile de preț multidimensionale

În complexul mediu macro din 2026, pur și simplu tendința de preț (Spot Price) este adesea întârziată, iar datele despre opțiuni sunt "al treilea ochi" al traderilor, capabile să pătrundă în aparențe și să vadă granițele reale de apărare ale capitalului.

Pentru diferite stiluri de tranzacționare, dimensiunile datelor observate ar trebui să fie semnificativ diferite:

Traderii pe termen scurt/zi (Gamma Scalpers): ar trebui să monitorizeze cu atenție distribuția Gamma Exposure (GEX) de 1-3 zile. De exemplu, în timpul volatilității legii din 15 ianuarie, nivelurile concentrate de preț de exercitare GEX au constituit un sprijin și o presiune fizică extrem de puternică, ajutând capitalul pe termen scurt să se retragă cu precizie înainte de epuizarea lichidității.

Traderii de tendințe/oscilații (Swing Traders): ar trebui să se concentreze pe 25 Delta Skew și VRP Projected. De exemplu, când Skew-ul rămâne constant în valori negative extrem de scăzute, iar VRP rămâne ridicat, de obicei, indică o panică excesivă pe piață, ceea ce reprezintă un semnal tipic de "întoarcere inversă".

Instituțiile/hedgerii pe termen lung (Hedgers): trebuie să observe schimbările în Vega pe termen lung prin Term Structure. Comparând IV-ul actual cu deviația medie pe 90 de zile, putem determina dacă "asigurarea" actuală este prea scumpă, ceea ce ne va ajuta să decidem dacă să cumpărăm direct Put-uri sau să construim strategii de combinație mai complexe.

Datele opțiunilor oferă dimensiuni duale de "probabilitate" și "cost". Pentru a ajuta investitorii să capteze mai bine aceste oportunități asimetrice, Sober opțiuni studio oferă acum serviciul de "rapoarte personalizate de urmărire a datelor opțiunilor", oferind imagini detaliate bazate pe pozițiile și preferințele de risc specifice ale Dvs, bine ați venit să ne contactați.

三、推荐期权策略:锁定下行风险的熊市价差策略 (Bear Put Spread)

Pentru mediu de preț de panică extremă pe termen scurt și relativ calm pe termen lung în ianuarie 2026, nu recomandăm investitorilor să cumpere opțiuni de vânzare (Long Put), deoarece saltul semnificativ al IV-ului pe termen scurt înseamnă că "prima de asigurare" se află la un maxim temporar. În acest moment, strategia de diferență de piață bearish (Bear Put Spread) este cea mai rentabilă unealtă de hedging.

3.1 Construirea strategiei (exemplu pentru BTC)

Cumpărați opțiuni de vânzare (Long Put): Cumpărați 1 OTM Put pe termen scurt cu Delta de aproximativ -0.4 (de exemplu: prețul de exercitare este puțin sub prețul actual cu 5%-8%).

Vindeți opțiuni de vânzare (Short Put): Vindeți simultan 1 OTM Put adânc în afara banilor cu aceeași dată de expirare, Delta de aproximativ -0.2 (de exemplu: prețul de exercitare este cu 15%-20% sub prețul actual).

3.2 Logica recomandării: utilizarea "inversării volatilității" pentru a reduce costurile și a crește eficiența

Compensarea costurilor scumpe ale Theta: Așa cum se arată în secțiunea a doua a datelor, IV-ul opțiunilor pe termen scurt este extrem de ridicat, ceea ce înseamnă că pierderea valorii temporale a opțiunilor (Theta Decay) se desfășoară foarte rapid. Prin vânzarea de Put-uri adânc în afara banilor, putem recupera o parte din prime, reducând semnificativ costurile de deținere a pozițiilor de hedging.

Evitarea riscului de scădere a IV: Spațiul VRP actual se strânge, iar odată ce decizia tarifară se finalizează sau emoțiile macro se calmează, IV-ul ar putea suferi un Volatility Crush (prăbușirea volatilității). Strategia de diferență de piață bearish, printr-o combinație de cumpărare și vânzare, folosește schimbarea relativă a IV-ului între cele două prețuri de exercițiu, putând proteja eficient pozițiile de daunele cauzate de prăbușirea colectivă a Vega.

Protecție precisă pentru intervalul "lebădă neagră": Având în vedere că BTC, ca activ de risc, are o întârziere în prima fază de apărare, această strategie poate oferi contului un "pernă de siguranță" clară. Chiar și în cazul unui sistem similar cu "prăbușirea obligațiunilor japoneze" care provoacă lichidări sistemice, această strategie poate oferi compensații robuste în intervalul de preț blocat.

3.3 Avertizări practice

Comparativ cu simpla deținere de monede, strategia de diferență de piață bearish se dovedește a fi excelentă în condițiile de oscilație descendentă. Dacă prețul BTC rămâne volatil în a doua jumătate a lunii februarie (înainte de discuțiile despre alegeri), pierderea maximă a acestei strategii este limitată doar la prima netă plătită. În momentul în care un eveniment "lebăda neagră" provoacă o corecție profundă, această strategie va oferi o protecție valoroasă împotriva pozițiilor spot.

四、免责声明

Acest raport este redactat pe baza datelor publice de piață și a modelelor teoretice de opțiuni, având scopul de a oferi investitorilor informații de piață și perspective de analiză profesională. Toate conținuturile sunt doar pentru referință și comunicare și nu constituie în niciun caz sfaturi de investiții. Tranzacționarea criptomonedelor și opțiunilor este extrem de volatilă și riscantă, putând duce la pierderea totală a capitalului. Înainte de a adopta orice strategie de tranzacționare, investitorii ar trebui să înțeleagă pe deplin caracteristicile produselor opționale, proprietățile de risc și capacitatea lor de a suporta riscuri, și să consulte neapărat un consultant financiar profesionist. Analiștii acestui raport nu își asumă răspunderea pentru orice pierderi directe sau indirecte cauzate de utilizarea conținutului acestui raport. Performanțele anterioare ale pieței nu prezic rezultatele viitoare, luați decizii raționale.

Colaborare: Sober opțiuni studio × Derive.XYZ