Muitos grandes investidores foram arruinados ao tentar comprar na baixa

Na história, muitos grandes investidores falharam ao tentar "comprar na baixa", sendo que o principal problema foi a má avaliação da tendência de queda e a subestimação dos riscos do mercado. Quanto mais caía, mais compravam, até se verem presos. Aqui estão alguns casos típicos:

1. Jesse Livermore (especulador lendário do mercado de ações dos EUA)

O caso clássico de compra na baixa: antes do grande crash do mercado de ações de 1929, ele previu o topo do mercado e fez short, ganhando centenas de milhões, mas após o crash, o mercado se recuperou rapidamente, e ele errou ao pensar que "o fundo já havia sido alcançado" e acabou comprando de volta em grande quantidade, usando alta alavancagem. Como resultado, o mercado de ações começou uma queda contínua que durou anos, e ele foi forçado a comprar de novo várias vezes, sempre perdendo, até que perdeu toda a sua riqueza e se suicidou em sua velhice.

2. Bill Miller (gestor de fundos que superou o S&P 500 por 15 anos consecutivos)

Durante a crise do subprime em 2008, ele acreditava firmemente que as ações financeiras estavam severamente subestimadas, investindo pesadamente na compra de Lehman Brothers, Bear Stearns e outros bancos de investimento. Como resultado, essas empresas faliram ou foram adquiridas, e o valor líquido dos fundos que ele gerenciava caiu mais de 60%, quebrando um recorde de anos sem perdas, e o tamanho do fundo encolheu drasticamente.

3. Xu Xiang (antigo rei dos fundos de hedge da A-share)

Nos primeiros anos, ganhou fama por suas compras oportunas, mas posteriormente, durante a crise do mercado de ações da A-share em 2015, fez uma avaliação errada do fundo de mercado após a intervenção do governo, investindo pesadamente em algumas ações blue-chip. Infelizmente, o mercado continuou a cair de maneira irracional, e a fiscalização rigorosa do financiamento fora da bolsa e do comércio interno pressionou sua cadeia de capital, resultando em investigações por atividades ilegais; suas operações de compra acabaram sendo um dos principais fatores de sua derrota.

4. Anthony Bolton (o "oráculo" europeu, lendário gestor da Fidelity)

Nos seus últimos anos, mudou-se para as A-shares, e após 2010 continuou a comprar ações de pequena e média capitalização que ele acreditava serem "baratas". No entanto, isso coincidiu com uma mudança de estilo nas A-shares e uma fraqueza prolongada nas ações de pequena e média capitalização. Os fundos que ele gerenciava continuaram a ter desempenho inferior ao mercado por vários anos, e ele acabou se afastando, o que se tornou um grande arrependimento em sua carreira.

5. Long-Term Capital Management (LTCM, um fundo hedge de elite fundado por ganhadores do Prêmio Nobel)

Em 1998, com base em modelos quantitativos, julgou que os títulos da dívida russa e outros ativos estavam subavaliados, investindo pesadamente e usando alavancagem de mais de cem vezes. Como resultado, a Rússia sofreu um calote inesperado, causando pânico nos mercados financeiros globais, e os ativos relacionados despencaram. O LTCM, à beira da falência devido à falta de liquidez, foi salvo por um resgate de 3,6 bilhões de dólares liderado pelo Federal Reserve, e a razão principal foi a avaliação errônea da lógica de compra em um cenário de "queda de baixa probabilidade".

A principal característica comum desses casos: igualar "preço baixo" a "fundo", ignorando a força da tendência, o risco de cisne negro, ou o uso excessivo de alavancagem, que acaba sendo consumido pelo mercado na lógica do "quanto mais cai, mais se compra".

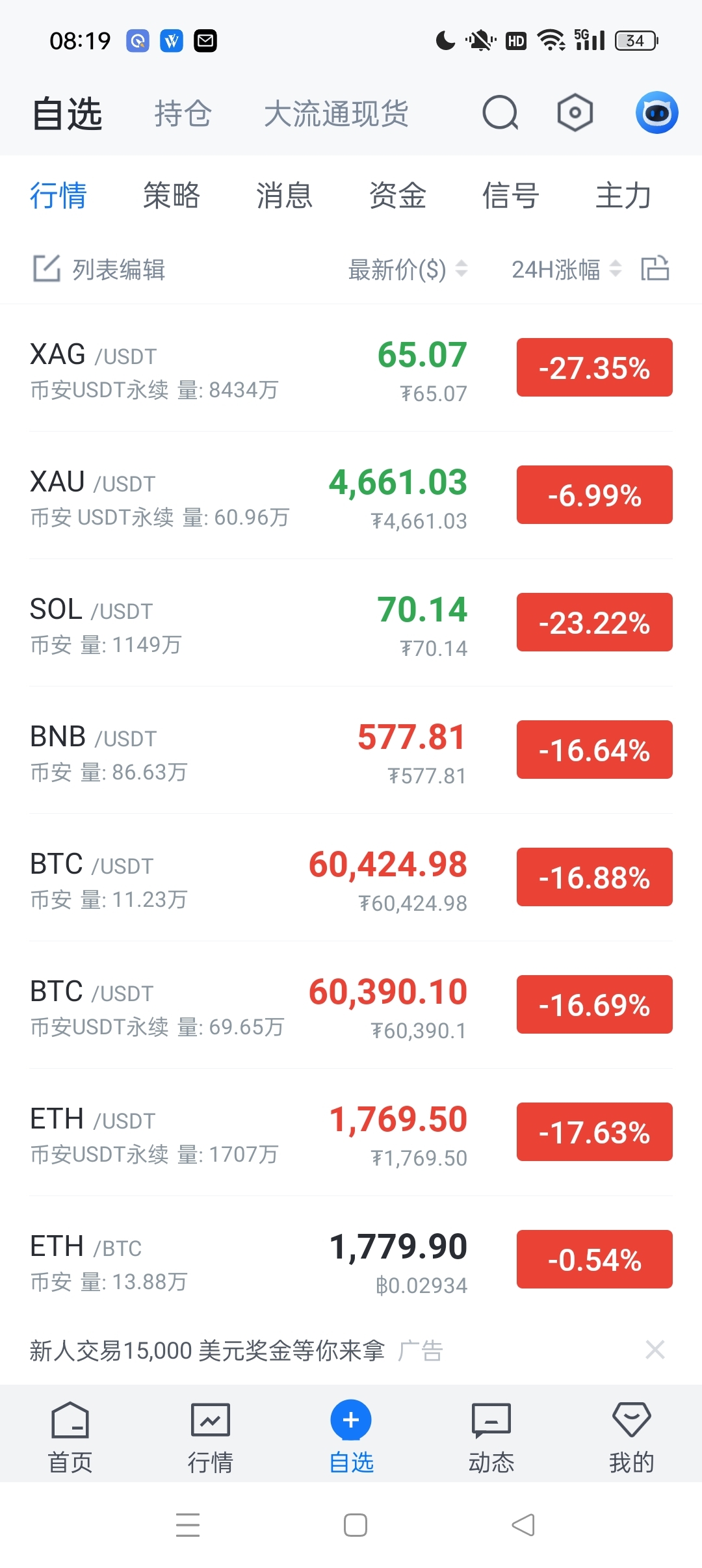

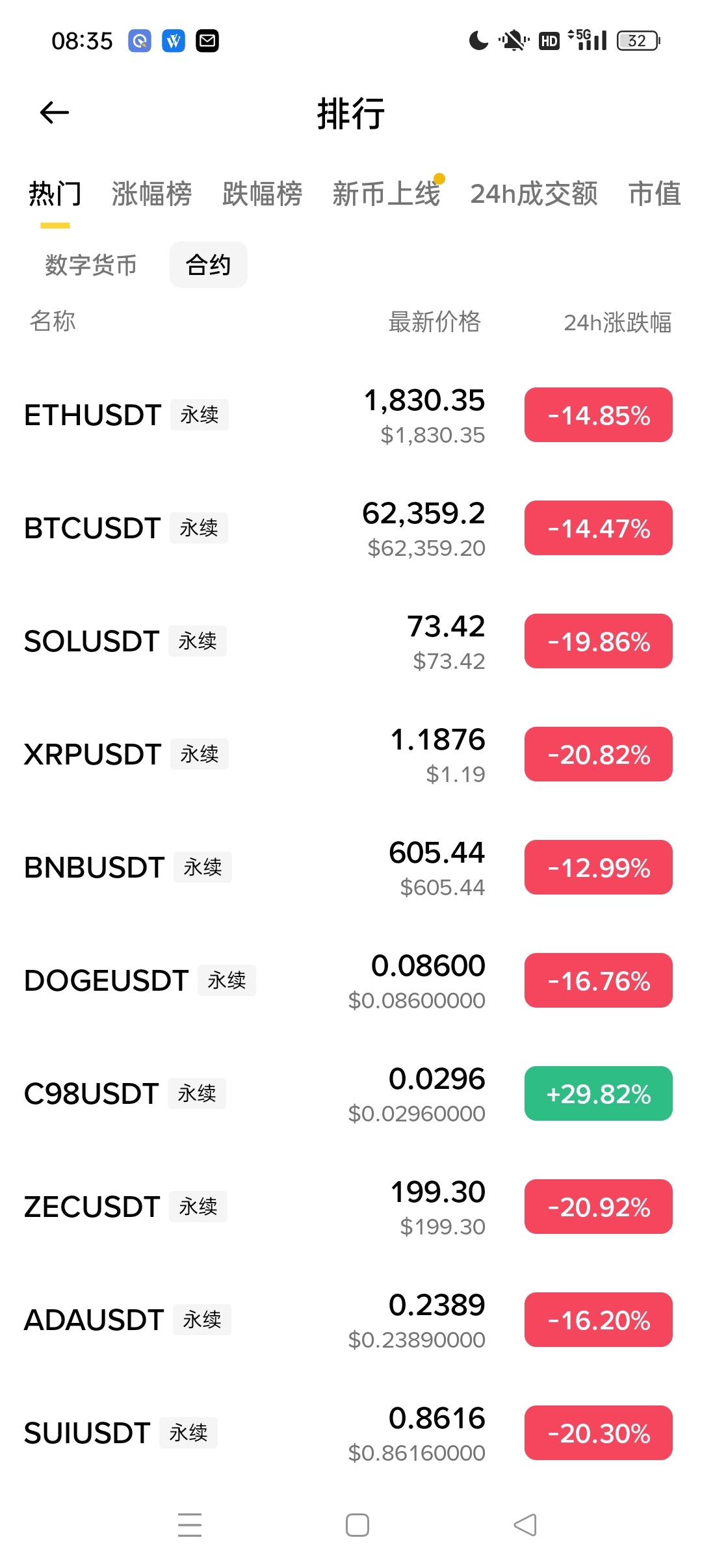

Irmãos, ainda estão comprando na baixa?