Um,

Bitcoin.

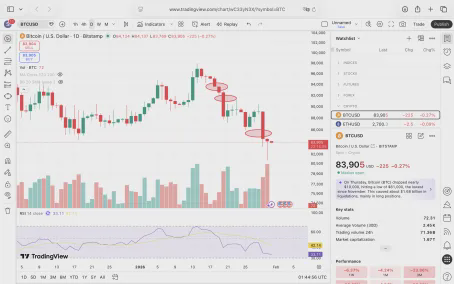

O Bitcoin desta vez caiu para perto de 81000, mas ainda não quebrou o ponto baixo em torno de 80000 de 22 de novembro.

Portanto, a queda ainda não é suficiente.

Já estamos aqui.

Há uma grande probabilidade de cair novamente abaixo do último ponto baixo, que é em torno de 80000, acionando o stop loss e, em seguida, iniciando uma recuperação dentro da faixa de volatilidade.

Na faixa de volatilidade entre 80000 e 98000, há três lacunas e uma posição potencial de falso rompimento no topo.

As três lacunas são 86000, 91800, 94000. A posição de falso rompimento é na faixa de 98000-100000.

Independentemente de como se vê o grande mercado de 2026, em cada fase temporária, ninguém consegue prever com precisão até onde o mercado irá, apenas se pode dizer que, de modo geral, haverá algumas oscilações mesmo em um mercado em baixa.

Se não houver um mergulho para 80 mil, iniciando uma recuperação, isso seria uma verdadeira oscilação central, com a amplitude de recuperação sendo possivelmente menor, já que 80 mil é um atrativo magnético para o preço.

Sempre que um grande mercado em alta ou em baixa começa, sempre há pessoas que não conseguem aproveitar, faltando a capacidade de julgamento abrangente do fundamento, e só podem confiar em alguns indicadores técnicos estreitos para atuar como traders de lado direito, aumentando infinitamente a dificuldade de suas operações de curto prazo, e no final, ainda é muito difícil se tornar uma das 1% de pessoas que ganham dinheiro. Não se enganou, traders de contratos de curto prazo de técnica, 99% perdem. Em uma era em que o comércio quantitativo e a liquidação de stop losses por grandes operadores dominam, é ainda mais difícil ganhar dinheiro. Como neste caso, durante o processo de queda de 9,8 para 8,1, se não houver um julgamento prévio sobre o mercado em baixa, não será possível entender isso com precisão. E se o preço mergulhar para 8 ou menos, verá uma recuperação em um estágio. Especialmente neste momento, haverá um grupo de traders de lado direito vendendo a descoberto no fundo, e depois sendo forçados a cobrir suas posições, virando combustível. Se superarem os 90 mil, por exemplo, eles irão comprar, e depois serão esmagados e liquidadas, virando combustível.

Portanto, aconselho a não se tornar um jogador de contratos de curto prazo. Se você vai fazer contratos, deve ser em níveis de médio ou longo prazo, se não se atrever a manter contratos por algumas semanas, não vale a pena, e todos os contratos devem ter um julgamento e plano claro de resposta para stop loss.

Contratos de longo prazo, por exemplo, estabelecendo planos de manter posições curtas por 1-2 trimestres, controlando bem os riscos de pinos, é muito mais razoável do que contratos de curto prazo.

Dois,

O ouro caiu rapidamente de 5600 para perto de 4715, uma queda de 15%, a queda não é suficiente, a margem de segurança não é suficiente, mesmo para uma tentativa de recuperação de curto prazo, a segurança não é adequada, não pode ser comprado.

Pessoalmente, acredito que a melhor estratégia só existe nas mãos de quem tem ativos ou posições longas.

Primeiro, observe os pontos baixos nos gráficos diários e de 4 horas; em segundo lugar, após uma real estabilização e recuperação, venda ou feche a posição em 0,618. Recolha parte dos fundos, de preferência o capital inicial.

A razão para isso é baseada na análise de ontem, a probabilidade de tocar o topo é bastante alta. Um RSI tão anômalo certamente provocará vendas.

Isso é o que eu considero a possibilidade mais provável.

Há uma outra possibilidade:

Os grandes tubarões não têm intenção de deixar o mercado em alta parar, nos últimos dias de janeiro, ao derrubar os preços, eles consertam os indicadores técnicos até certo ponto e, em fevereiro, continuam comprando para elevar os preços.

Mesmo que essa possibilidade exista, acredito que é necessário vender uma parte da posição como prevenção.

Se os investidores de ouro não se importam com essa potencial correção (de acordo com o artigo de ontem, historicamente, esse tipo de ponto alto de RSI geralmente recua de 20% a 35%, e entre 2011-2016 houve um recuo acumulado de 50%), se mantiverem firme a longo prazo, poderão manter suas posições. A longo prazo, há quase um espaço infinito para a alta.

Três,

A troca da liderança do presidente do Fed, Kevin Walsh, está sendo nomeada e pode assumir a qualquer momento. Também é uma nomeação de Trump.

Quem nomeou Powell? Também foi Trump. Não é a mesma discussão?

As disputas de Trump podem ser levadas a sério? Como as pessoas nomeadas por Trump se tornaram águias? Isso realmente não tem nada a ver com Trump?

A relação entre Musk e Trump também não é cheia de altos e baixos?

Eles não têm números fixos.

Apenas criará incertezas continuamente para seus próprios interesses ou os interesses do grupo por trás. Isso causará flutuações no mercado.

Portanto, alguns acreditam que Trump não cometerá o mesmo erro duas vezes, e o novo nomeado Kevin Walsh certamente ouvirá Trump, cortando juros e adotando uma postura de afrouxamento.

Acho essa ideia muito ingênua.

Primeiro, Trump pode não realmente querer cortar juros, apenas fala isso. Em segundo lugar, o estilo de águia de Kevin Walsh no passado pode não ser sua crença a longo prazo. Em terceiro lugar, para criar incertezas e impactar o mercado, eles podem saltar de um lado para o outro sem limites.

Quatro,

Em 29 de janeiro, o fundador da Liquid Capital, Yi Lihua, publicou na plataforma X que empresas como Tether e Binance são máquinas de drenagem do setor, ganhando bilhões de dólares em lucros anualmente, e se desenvolveram de forma selvagem no início do mercado de criptomoedas sem precisar de conformidade. A Tether, como uma empresa de stablecoin não conformada, ganha muito lucro no espaço de criptomoedas enquanto compra ouro loucamente com esse lucro. Do ponto de vista do investimento, é um sucesso, mas do ponto de vista da construção do setor e do respeito, é um fracasso. Em vez disso, stablecoins como USD1, que são conformadas, subsidiam os usuários com lucros por meio de WLFI, enquanto compram continuamente ETH e outros ativos do setor, representam a verdadeira construção do setor. Espero que CZ, se realmente acredita no superciclo e que a irmã mais velha acredita na chegada da era do bitcoin, use parte dos lucros da Binance para comprar BTC/ETH, isso seria realmente a prática do que se prega e um verdadeiro Keep Building, sendo mais respeitado. Claro, espero que outras plataformas sigam o exemplo, apenas um mercado em alta na indústria pode tornar todos mais felizes, enquanto aqueles grandes ursos são realmente o câncer da indústria.

Um KOL expressou isso de forma mais direta:

Então cz realmente tomou uma atitude desta vez:

Quanto a isso, eu acho que CZ está atuando, acalmando aqueles que estão pedindo.

Comprar grandes quantidades de bitcoins com 1 bilhão de dólares perto de 80 mil, isso é apenas uma operação comum de gigantes como bn. A menos que a BN anuncie publicamente que comprará 1 bilhão de dólares a cada trimestre, eu realmente acreditaria.

Estimo que CZ é um liberal clássico convicto, sou assim também. Acredito que: como as pessoas que ganham dinheiro gastam seu dinheiro é uma decisão delas, outras pessoas podem apontar o dedo, mas não precisam se importar. Mesmo que a Tether e a BN continuem drenando até destruir a indústria, não devemos culpá-los. Pelo contrário, isso indica que a indústria não consegue passar nem mesmo pelos testes de risco básicos e precisa começar de novo.

As regras ainda são geradas espontaneamente, as mais simples, eficazes e duradouras, com os menores efeitos colaterais.

Essa regra, a mais ampla, é o livre mercado.

Só bandidos interfeririam nas ações dos outros.

No entanto, é importante acrescentar:

As exchanges bn, ok e outras já passaram por situações semelhantes de "desligar a fonte de energia" ou "desconectar a internet", dificultando a negociação dos usuários, o que é considerado fraude ou roubo. Isso é uma violação da propriedade privada dos outros e deve ser punido.

Um é um.

Cinco,

A questão de Cuba provocou um estado de emergência nacional nos EUA, a guerra da Ucrânia e a Rússia, o aumento do envio de tropas dos EUA para o Oriente Médio, etc., essas já não são mais os principais fatores de influência. O estado mental da maioria das pessoas ao redor do mundo é a chave. Algumas coisas, depois de muito tempo, as pessoas simplesmente começam a ignorar.

Seis,

Um amigo perguntou como vejo a crcl e a mstr.

Acredito que a crcl, como uma empresa com forte apoio de capital por trás, tem uma certa capacidade de resistir à pressão, mesmo que esteja em desvantagem evidente na competição com usdt, ainda assim, devido a algumas pessoas usando a lei para receber ajuda, obterá uma participação de mercado sólida, que traz bons lucros. O valor pode ser avaliado por meio de um algoritmo de desconto de fluxo de caixa futuro. Se o valor de mercado das ações estiver abaixo desse valor, então ainda atende basicamente ao princípio do investimento em valor. Afinal, a Tether não é uma empresa listada. A única escolha é a crcl.

Quanto à mstr, ela tem uma clara vantagem de primeiro mover, acumulando dezenas de milhares de bitcoins, uma vantagem que outras empresas de acumulação de moedas não conseguem igualar. A menos que empresas como a Apple, com enormes reservas de caixa, secretamente acumulem bitcoins.

Portanto, no fundo do mercado em baixa, avaliar bem a almofada de segurança da mstr pode ser uma boa oportunidade para comprar na baixa. Abaixo está a análise obtida por meio de IA:

# Avaliação do risco de falência da MSTR durante o mercado em baixa de bitcoin em 2026 (cenário de BTC=40 mil dólares).

Conclusão central: Quando o bitcoin cai para 40 mil dólares, a MSTR definitivamente não irá falir**; a probabilidade de falência em um mercado em baixa normal (BTC>30 mil dólares) é 0; só existe risco teórico de falência em um colapso extremo (BTC<12-23 mil dólares) e quando não há financiamento a longo prazo, a probabilidade é extremamente baixa.**

---

## 1. Por que BTC=40 mil dólares é "estável como uma rocha"? Três garantias principais.

### 1. Estrutura da dívida: "corpo invencível" sem colaterais e sem linha de fechamento.

- Todas as principais dívidas da MSTR (debêntures conversíveis com vencimento em 2027/2028/2030, ações preferenciais perpétuas) são **notas preferenciais não garantidas**, e os ativos de bitcoin não estão garantidos a nenhum credor.

- Não existe um mecanismo de "valor colateral insuficiente para acionar fechamento forçado", essa é a diferença essencial em relação a instituições de criptomoedas como a FTX.

- A primeira dívida vence em **setembro de 2027**, sem pressão significativa de reembolso em 2026.

- Dívida total de cerca de 8,214 bilhões de dólares, ações preferenciais perpétuas de cerca de 4 bilhões de dólares, totalizando cerca de 12,2 bilhões de dólares.

### 2. Cobertura de ativos: o valor do bitcoin supera em muito o total da dívida.

- Até janeiro de 2026: possuindo cerca de **710 mil bitcoins**, o valor total a 40 mil dólares é cerca de **28,4 bilhões de dólares**, que é **2,3 vezes** a dívida total e **1,9 vezes** a dívida com ações preferenciais.

- Mesmo calculando com o limite de cobertura da dívida mais conservador (12.236 dólares), 40 mil dólares ainda tem uma **margem de segurança de 3,27 vezes**.

- Reservas de caixa de cerca de **1,44 bilhões de dólares** (relatório financeiro do Q4 de 2025), suficientes para cobrir anos de despesas com juros e custos operacionais.

### 3. Resiliência operacional: o negócio de software fornece fluxo de caixa estável.

- A receita anual do negócio de software é de cerca de **5-6 bilhões de dólares**, com margem bruta superior a 80%, fornecendo fluxo de caixa positivo contínuo.

- A despesa de juros é de cerca de **5-7%** ao ano (dívida + ações preferenciais), cerca de 6-8 milhões de dólares/ano, o fluxo de caixa de software pode cobrir a maior parte.

- O fundador Michael Saylor possui **46,8% dos direitos de voto**, o que pode evitar o resgate antecipado das ações preferenciais e controlar a tomada de decisões da empresa.

---

## 2. O impacto real quando o BTC atinge 40 mil dólares: não é falência, mas "crescimento lento + ajuste de valuation"

| Dimensões de impacto | Desempenho específico | Nível de risco |

|----------|----------|----------|

| Balanço patrimonial | A perda não realizada se expandiu (custo médio de cerca de 75 mil dólares, perda flutuante de cerca de 24,85 bilhões de dólares), mas ainda assim o patrimônio líquido é positivo (cerca de 16,2 bilhões de dólares) | Baixo |

| Capacidade de financiamento | A emissão de ações da ATM perde o efeito "de aumento" (o prêmio sobre o preço das ações pode se transformar em desconto), ritmo de compra de moedas interrompido | Médio |

| Desempenho das ações | A queda geralmente é o dobro da do bitcoin (BTC cai 50% → MSTR cai 70-80%), mas afeta apenas o valor dos acionistas | Alto |

| Liquidez | Reservas de caixa abundantes, juros cobertos, sem risco de inadimplência | Baixo |

| Estratégia operacional | Interromper a compra de moedas, reduzir gastos não essenciais, focar na gestão do fluxo de caixa | Controlável |

---

## 3. Caminho de sobrevivência no mercado em baixa (2026)

### 1. BTC=40-60 mil dólares: resposta comum.

- Suspender o plano de compra de bitcoins, evitando uma maior diluição do valor para os acionistas.

- Otimizar custos operacionais, mantendo os gastos anuais abaixo de 500 milhões de dólares.

- Usar reservas de caixa para cobrir despesas de juros, mantendo a liquidez.

- Viabilidade: **Alta** (sem necessidade de ajustes significativos).

### 2. BTC=30-40 mil dólares: medidas defensivas.

- Emissão moderada de ações (emitindo 10 milhões de ações a 160 dólares/ação, levantando 1,6 bilhões de dólares, com uma taxa de diluição de cerca de 3,5%)

- Venda de alguns ativos não essenciais, recolhendo fundos.

- Comunicar-se com os credores para estender o prazo da dívida, reduzindo a pressão de curto prazo.

- Viabilidade: **Média** (dilui os acionistas, mas garante a sobrevivência).

### 3. BTC<30 mil dólares: resposta extrema (cenário teórico)

- Reestruturação massiva da dívida, introduzindo investidores estratégicos.

- Venda de uma pequena quantidade de bitcoins (<5% da posição) para recolher fundos, evitando uma crise de liquidez.

- Renegociação das cláusulas das ações preferenciais, reduzindo a taxa de juros.

- Viabilidade: **Baixa** (precisa de medidas extremas, mas ainda pode evitar falência)

---

## 4. A única possibilidade de falência (probabilidade <1%)

Devem ser atendidas as seguintes 4 condições:

1. Bitcoin **a longo prazo** (>1 ano) abaixo de **15 mil dólares**, sem sinais de recuperação.

2. O mercado perdeu completamente a confiança, a MSTR não consegue financiar por meio de ações/dívidas.

3. O negócio de software caiu drasticamente, o fluxo de caixa se tornou negativo.

4. Mudanças abruptas nas políticas regulatórias, forçando a venda de bitcoins ou limitando os negócios.

---

## 5. Julgamento final: probabilidade de falência extremamente baixa, por três razões

1. A almofada de segurança dos ativos é grossa: a 40 mil dólares, o valor do bitcoin é 2,3 vezes a dívida, muito acima do limite de falência.

2. Janela de tempo suficiente: a primeira dívida vence em 2027, há tempo suficiente para lidar com o mercado em baixa.

3. Ferramentas de resposta variadas: é possível manter a sobrevivência por meio de várias maneiras, como emissão de ações, venda de ativos, reestruturação da dívida.