À primeira vista, Dusk parece estável. Uma rede de proof-of-stake com mais de 30 por cento de seu fornecimento de tokens bloqueado em staking parece saudável, até mesmo reconfortante. No cripto, as taxas de staking são frequentemente usadas como um atalho para confiança. Ethereum está em torno de 25 por cento, Solana e Cardano estão muito acima, e em comparação, Dusk parece estar confortavelmente posicionado. No papel, aproximadamente 150 milhões de tokens DUSK estão apostados de um fornecimento circulante pouco acima de 500 milhões. Esse número por si só convida a uma conclusão fácil: os detentores acreditam na rede. Mas as taxas de staking, como muitas métricas superficiais no cripto, podem ser enganosas quando vistas isoladamente. Uma vez que você desacelera e segue os incentivos por trás desse número de 30 por cento, uma imagem mais frágil começa a emergir, uma que tem menos a ver com crença e mais a ver com economia de curto prazo.

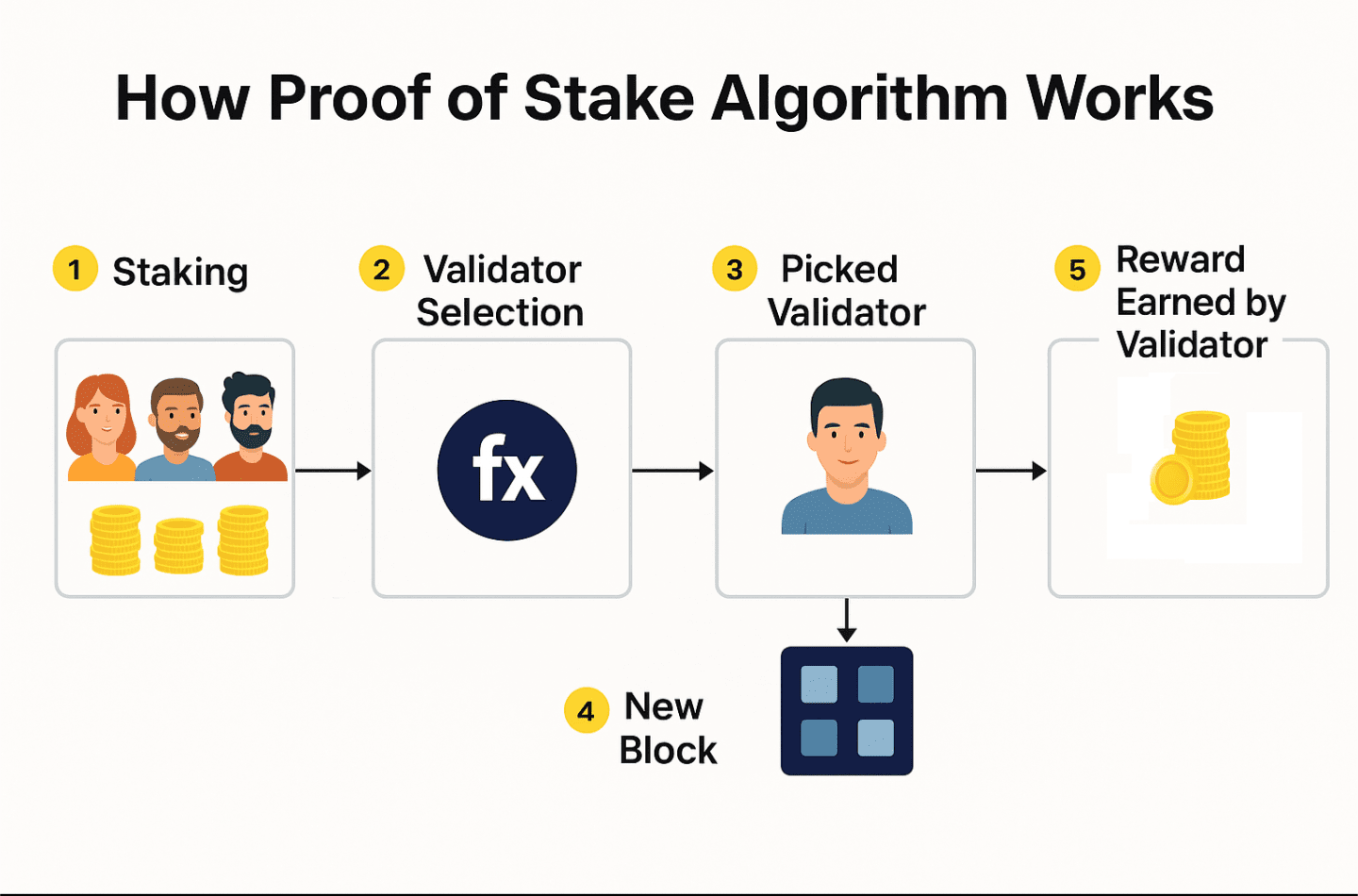

O principal motor por trás da participação no staking do Dusk não é o uso ou as taxas, mas o rendimento. O retorno de staking anunciado gira em torno de 27 por cento, um número que naturalmente atrai tokens. Para a maioria dos participantes, a matemática é simples. Se você já possui DUSK, o staking parece ser o movimento racional. Deixar tokens ociosos significa assisti-los se diluírem, enquanto o staking pelo menos compensa essa diluição. O problema é de onde vem esse rendimento. Os validadores não estão sendo pagos por meio de atividade significativa da rede. Eles estão sendo pagos por meio de tokens recém-emitidos. Esse é um padrão familiar em redes de proof-of-stake em estágio inicial. A inflação é usada como uma ferramenta para impulsionar a segurança e atrair validadores. O Dusk segue esse modelo de perto, com um cronograma de emissão de longo prazo que se estende até um bilhão de tokens totais ao longo de várias décadas por meio de degradação geométrica. No papel, soa paciente e responsável. Na prática, os primeiros anos ainda liberam tokens a um ritmo que exige demanda real para absorvê-los. Sem essa demanda, as recompensas pagas hoje silenciosamente se tornam pressão de venda amanhã.

Essa pressão se torna mais perigosa quando você olha para quem realmente detém a oferta. A distribuição de tokens é onde o perfil de risco do Dusk se afina. Uma grande maioria do DUSK é controlada por um grupo muito pequeno de endereços. Dependendo da cadeia e do wrapper que você considerar, os cinco maiores detentores controlam algo entre aproximadamente dois terços e mais de quatro quintos da oferta total. Em algumas cadeias, as exchanges centralizadas sozinhas representam uma parte desproporcional. Esse nível de concentração muda o significado de descentralização em termos práticos. Também muda a dinâmica do mercado. Quando um pequeno grupo detém a maior parte dos tokens, a liquidez se torna frágil. A descoberta de preços se torna escassa. E, mais importante, o comportamento de alguns grandes detentores importa muito mais do que as ações de milhares de menores. Nesse contexto, uma alta taxa de staking não reflete necessariamente uma ampla convicção. Pode refletir igualmente grandes detentores otimizando rendimento enquanto esperam por uma saída melhor.

O staking é frequentemente apresentado como um mecanismo de bloqueio que reduz a pressão de venda, mas no caso do Dusk, esse bloqueio é surpreendentemente leve. O período de unstaking ou desbloqueio é curto. Após aproximadamente dois épicos, medidos em alguns milhares de blocos, os tokens apostados podem ser retirados. Dependendo dos tempos de bloco, isso pode significar horas em vez de dias ou semanas. Do ponto de vista do usuário, isso soa flexível e amigável. Do ponto de vista da estabilidade da rede, isso enfraquece todo o modelo de segurança. Em mercados calmos, essa flexibilidade parece inofensiva. Em mercados estressados, torna-se uma responsabilidade. Se o sentimento mudar ou o preço cair abruptamente, validadores e apostadores podem sair rapidamente. Isso pode levar a uma redução repentina na oferta apostada, instabilidade no conjunto de validadores e pressão de venda adicional tudo de uma vez. O sistema funciona suavemente quando todos permanecem racionais e calmos. Os mercados raramente ajudam.

A questão final e mais importante é a utilidade, ou melhor, a falta dela hoje. O Dusk atualmente gera pouco ou nenhum receita de taxa significativa. Não há uma economia on-chain substancial absorvendo DUSK por meio do uso regular. Os validadores não estão ganhando com aplicações, usuários ou transações. Eles estão ganhando apenas com emissões. Esse modelo pode funcionar temporariamente, mas não pode se sustentar indefinidamente. Sem aplicações que exijam DUSK para operar, pagar taxas ou acessar serviços, o token não tem um destino natural. Ele circula para fora do protocolo para o mercado. Isso cria uma pergunta simples, mas desconfortável, para qualquer detentor racional. Por que manter DUSK se seu papel principal é ser emitido e vendido? Os otimistas podem argumentar que futuras aplicações, casos de uso de privacidade ou adoção empresarial chegarão a tempo. Isso pode acontecer. Mas até que aconteça, manter DUSK é menos sobre utilidade e mais sobre especulação sobre a relevância futura.

Quando você compara essa configuração com outros projetos focados em privacidade, o contraste se torna mais claro. Algumas redes com modelos de staking semelhantes já suportam atividade on-chain real. Seus tokens são usados para pagar por computação, interagir com exchanges descentralizadas ou habilitar serviços específicos. Outros, mesmo sem staking, conseguiram nichos de pagamento no mundo real que conferem valor prático aos seus ativos. Nesses sistemas, as emissões são pelo menos parcialmente equilibradas pelo uso. No caso do Dusk, esse equilíbrio ainda não se formou. O resultado é uma economia de token que parece estável na superfície, mas depende da crença contínua em vez de demanda demonstrada. Uma taxa de staking de 30 por cento parece reconfortante até que você perceba quão rapidamente pode se desfazer, quão concentrada a oferta realmente é e quão pouco está entre as emissões e o mercado aberto.

Nada disso significa que o Dusk está condenado. Redes em estágio inicial frequentemente se parecem assim antes de encontrarem seu equilíbrio. Mas os riscos são reais e estruturais, não cosméticos. Alta inflação paga como rendimento, propriedade concentrada, saídas rápidas e dependência de zero taxas formam uma combinação frágil. Se o ecossistema crescer e uma utilidade real aparecer, essas preocupações se desvanecem na história. Se não, o sistema corre o risco de entrar em uma fase de erosão lenta onde a diluição supera a convicção. A lição aqui é simples e amplamente aplicável. Números como taxas de staking e APYs não são verdades. Eles são sinais. E no caso do Dusk, esses sinais apontam menos para força e mais para um sistema que ainda busca uma razão para existir além de seus próprios incentivos.