Por Steve Ngok, Diretor de Estratégia, DoraHacks

A Introdução

Por quase uma década, a ordem financeira estabelecida viu o cripto com ceticismo e desdém. Para observadores em torres de marfim, a indústria parecia nada mais do que um cassino—um teatro caótico de especulação divorciado da economia real. Por muito tempo, essa crítica teve mérito.

Mas, ao observar a paisagem de 2026, a confusão inicial deu lugar à clareza estrutural. A indústria não apenas cresceu; ela se bifurcou.

Estamos testemunhando uma cisão decisiva. De um lado está a especulação contínua: mercados de previsão, bolsas, otimização de volatilidade. Este permanece um campo vibrante, se barulhento. Mas distinto disso, uma realidade mais sóbria surgiu.

Stablecoins tornaram-se o TCP/IP do dinheiro. Elas estão consumindo pagamentos transfronteiriços, devorando ineficiências de FX e permitindo novos primitivos econômicos inteiramente novos para agentes de IA.

Neste cenário, o mantra de DeFi do início "mova-se rápido e quebre coisas" foi substituído por exigências de determinismo, conformidade e escala institucional. É por isso que o ecossistema Circle e Arc(https://www.arc.network/) emergiu como a pilha dominante. Eles não apenas construíram uma blockchain; eles construíram um Sistema Operacional Econômico. Eles fizeram o trabalho duro e sem glamour de integração regulatória e encanamento de liquidez para que você não precise fazer.

Se você é um fundador em 2026, não precisa reinventar a roda. Os trilhos são estabelecidos pela DoraHacks(https://dorahacks.io/) e seus parceiros. O fosso regulatório está cavado. A liquidez é profunda. A questão não é mais se podemos colocar ativos do mundo real na cadeia, mas o que acontece quando o dinheiro se torna tão programável quanto bits.

Aqui está onde está o alfa. Hora de construir para o futuro.

Rastrear I: A Expressway de Capital Global

De Remessas Simples a Liquidação Programável

1. A Tese Central

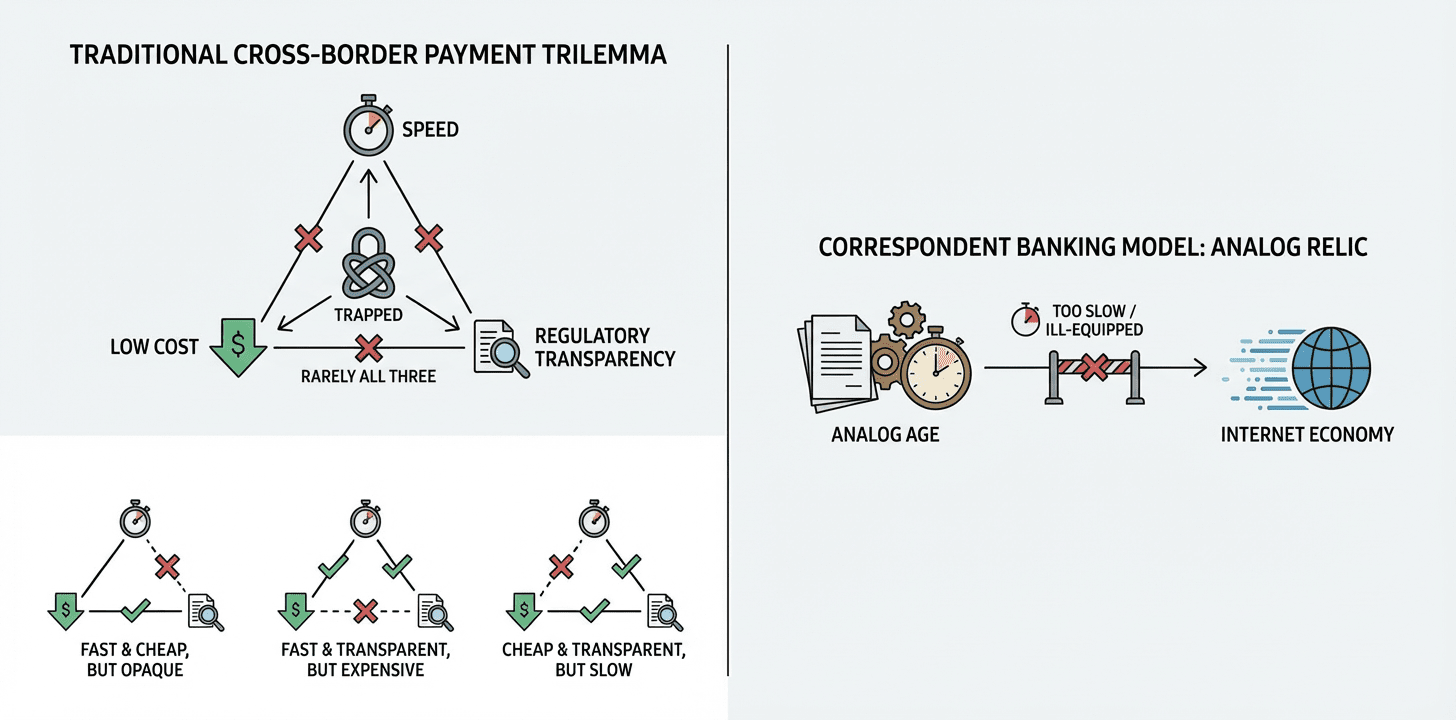

O sistema de pagamento transfronteiriço tradicional está preso em um trilema estrutural: você pode ter velocidade, pode ter baixo custo, ou pode ter transparência regulatória, mas raramente obtém os três. O modelo bancário correspondente atual é um relíque da era analógica, mal equipado para a velocidade da economia da internet.

O ecossistema Circle e Arc finalmente resolveu esse problema de coordenação:

CPN (Circle Payments Network) resolve a "Última Milha," conectando o livro razão digital ao sistema bancário global.

CCTP & Gateway resolvem a fragmentação de liquidez, unificando ativos através de blockchains fragmentadas.

A Arc fornece o "Motor de Correspondência e Compensação": oferecendo a certeza de sub-segundo e baixa latência que Wall Street exige.

A Missão: Usar a Arc como a camada de compensação central para capital global, construindo a próxima geração de aplicações de pagamento comercial que tornem a rede SWIFT obsoleta.

2. As Oportunidades de Alto Valor

Estamos olhando além do pagamento básico ou checkout de comerciantes. A verdadeira oportunidade está na re-arquitetura dos fluxos B2B e na economia de plataformas.

A. Financiamento de Comércio Programável

A Tese: "Os fundos chegam no momento em que a carga chega."

O Problema: O comércio internacional é repleto de atritos. Exportadores esperam 30–90 dias pelo pagamento ou dependem de Cartas de Crédito caras e pesadas em papel. A confiança é lenta e cara.

A Solução:

Escrow: O importador bloqueia USDC em um contrato inteligente na Arc.

Gatilho: Um Oracle alimenta dados logísticos em tempo real (API) para a cadeia. "Carga Assinada" = "Pagamento Acionado."

Liquidação: O contrato libera autonomamente o USDC.

Saída: CPN converte o USDC em moeda local (por exemplo, Dong Vietnamita) e o transfere para o exportador instantaneamente.

Por que Arc? Apenas a finalização de sub-segundo da Arc e taxas quase zero tornam economicamente viável acionar pagamentos com base em atualizações logísticas de alta frequência.

O Perfil do Construtor: Especialistas em ERP de cadeia de suprimentos e dados logísticos.

B. O Motor de Tesouraria Interna

A Tese: "Pare de queimar milhões em transferências internas."

O Problema: Uma multinacional como Toyota ou Siemens tem subsidiárias em 50 países. Quando o Brasil deve à Alemanha, e a Alemanha deve aos EUA, eles enviam transferências de um lado para o outro, sangrando dinheiro em taxas de FX e flutuações.

A Solução:

Agrupamento On-Chain: As subsidiárias convertem dinheiro local em USDC via CPN e agrupam em um Tesouro Arc central.

Compensação: Um "Algoritmo de Compensação" roda na Arc, calculando exatamente quem deve o quê a quem em um livro razão.

Liquidação: Você só move a diferença.

Saída: As subsidiárias puxam liquidez de volta para fiat local apenas quando necessário.

Por que Arc? Ferramentas de privacidade protegem dados financeiros internos, enquanto alta taxa de transferência lida com a matemática complexa da compensação em tempo real.

O Perfil do Construtor: Arquitetos de fintech e fundadores de SaaS para empresas.

C. O "Web3 Stripe Connect"

A Tese: "Um roteador de pagamento universal para a economia de gig."

O Problema: Plataformas como Uber, Airbnb ou Upwork lutam para pagar uma força de trabalho global. Enviar $50 a um freelancer nas Filipinas muitas vezes é caro demais para justificar.

A Solução:

Agregue: A plataforma carrega um único pool de USDC na Arc.

Distribuir: Uma chamada de API aciona milhares de pagamentos.

Roteamento: O contrato inteligente atua como um roteador. Usuário nativo de cripto? Envie para a carteira. Usuário tradicional? Roteie através da CPN para seu banco local.

Por que Arc? As capacidades de processamento em lote permitem "micropagamentos" que são matematicamente impossíveis em trilhos legados.

O Perfil do Construtor: Engenheiros de gateway de pagamento e agregadores de plataformas.

D. O Cartão Corporativo Programável

A Tese: "Dê ao seu agente de IA um cartão de crédito, mas controle o gasto com código."

O Problema: As empresas precisam comprar software globalmente, mas os cartões corporativos são inúteis. Eles carecem de controle granular e você não pode facilmente dar um a um agente de IA ou a um contratante temporário.

A Solução:

O Pool: Uma tesouraria corporativa USDC na Arc.

O Cartão: Emissão instantânea de credenciais virtuais Visa/Mastercard via CPN.

As Regras: Incorpore lógica no contrato inteligente: "Este cartão só funciona para AWS," ou "Máximo gasto $100/dia."

A Liquidação: As transações são liquidadas instantaneamente na cadeia via StableFX.

Por que Arc? Move o controle financeiro do departamento de políticas do banco para o repositório de código da empresa.

O Perfil do Construtor: Equipes de gestão de despesas e fintechs B2B.

3. O Esquema Técnico

Para o desenvolvedor, a arquitetura agora está padronizada. Aqui está como você a constrói:

Passo 1: On-Ramp. Use a API CPN para gerar IBANs Virtuais. Fluxos Fiat entram; USDC é automaticamente cunhado para um endereço Arc.

Passo 2: Liquidez. Use o SDK Gateway para transferir USDC de cadeias fragmentadas (Ethereum, Solana) para sua aplicação Arc central.

Passo 3: Lógica de Negócios. Desdobre seus contratos Solidity na Arc.

Folha de Pagamento: distributeSalary(recipients, amounts)

Troca: releaseFunds(proofOfShipping)

Passo 4: Off-Ramp. Chame a API de Pagamento CPN para queimar USDC e acionar uma transferência bancária local, ou use Carteiras Programáveis para liquidar diretamente na cadeia.

4. A Conclusão

"Construa um banco que funcione com código."

Entenda sua concorrência: Você está competindo contra o atrito do sistema bancário dos anos 1970.

Ao combinar a velocidade da Arc com o alcance da CPN, você tem o poder de reduzir os custos de liquidação global em 80% e acelerar a velocidade de "T+2 Dias" para "T+0 Segundos." Este é um ingresso para um mercado de múltiplos trilhões de dólares.

Rastrear II: A Revolução FX On-Chain

Da Conversão Manual para Redes de Liquidez Algorítmica

1. A Tese Central

O mercado tradicional de Câmbio (FX), o maior mercado financeiro do mundo, está atualmente impedido por um triângulo antiquado de ineficiências: Latência de Liquidação (o padrão T+2 dias), Controle de Acesso (apenas gigantes conseguem as melhores taxas) e Opacidade (camadas de taxas ocultas).

A combinação de Circle e Arc desmantela essa estrutura:

O StableFX fornece um feed de preços de nível institucional (mecanismo RFQ), o que significa "Consulta igual a Execução."

Stablecoins Parceiras (por exemplo, MXNB, JPYC, BRLA) fornecem os ancoradores de moeda local necessários.

A Arc fornece o ambiente de execução onde essas moedas podem ser trocadas em meros milissegundos.

A Missão: Utilizar código para gerenciar autonomamente o risco cambial e eliminar o atrito da troca no comércio transfronteiriço.

2. As Oportunidades de Alto Valor

Estamos olhando além de aplicativos simples de hedge ou remessa. A verdadeira oportunidade reside na engenharia financeira profunda aplicada ao comércio global.

A. O Tesouro Multi-Moeda Autônomo

A Tese: "Democratizando as capacidades de tesouraria da Apple para as PME."

O Problema: Uma empresa de comércio eletrônico transfronteiriço de médio porte ganha em Euros (EUR), paga custos de servidor em Dólares (USD) e paga salários em Yen (JPY). Bancos tradicionais cobram spreads exorbitantes por essas conversões, e as equipes financeiras frequentemente perdem janelas ótimas devido ao processamento manual.

A Solução:

Estratégia Automatizada: A empresa define regras na Arc: "Se o saldo EURC > 50.000 e a taxa EUR/USD > 1,08, troque automaticamente 50% para USDC."

Execução Instantânea: Contratos inteligentes monitoram cotações StableFX via Oracle e executam imediatamente quando as condições são atendidas.

Folha de Pagamento: No final do mês, USDC é automaticamente convertido em JPYC à melhor taxa de mercado e distribuído para as carteiras dos funcionários.

Por que Arc? Apenas a Arc suporta esse monitoramento de alta frequência e execução de baixo custo. Os bancos tradicionais não podem oferecer esse nível de programabilidade.

O Perfil do Construtor: Equipes financeiras de SaaS empresarial e integradores de ERP.

B. O "1inch" para FX

A Tese: "Melhor execução, global e instantaneamente."

O Problema: Ao converter USDC em EURC, os preços variam entre Uniswap, StableFX e Curve. O usuário raramente sabe onde está a melhor liquidez.

A Solução:

Agregação: Construa um dApp na Arc que conecta StableFX (modo RFQ) com AMMs on-chain.

Roteamento: Quando um usuário quer trocar $1M, o algoritmo divide o pedido: 60% via StableFX (para profundidade) e 40% via AMM.

Liquidação Atômica: O usuário clica uma vez. A complexidade é abstraída.

Por que Arc? Seu alto desempenho permite a consulta de várias fontes de liquidez e execução de negociações dentro de um único bloco.

O Perfil do Construtor: Desenvolvedores DeFi e Formadores de Mercado.

C. O Protocolo de Negociação de Carry Tokenizado

A Tese: "trazendo a estratégia mais antiga de Wall Street para os trilhos DeFi."

O Problema: O Carry Trade, pegar emprestado em uma moeda de baixo juro para investir em uma de alto juro, tem sido historicamente a reserva exclusiva de fundos de hedge e bancos.

A Solução:

O Mecanismo: Um usuário deposita USDC.

A Operação: O protocolo pega emprestado uma moeda de baixa taxa (por exemplo, JPYC) em segundo plano, troca via StableFX e investe em um ativo de alto rendimento (por exemplo, Títulos Tokenizados).

Gestão de Risco: Utilizando a automação da Arc, o sistema executa liquidações em nível de milissegundo se as taxas de câmbio atingirem um limite de volatilidade.

Por que Arc? Esta estratégia requer velocidade extrema. A Finalidade Determinística da Arc é a salvaguarda crítica contra falhas de liquidação.

O Perfil do Construtor: Equipes de negociação quantitativa e arquitetos DeFi avançados.

D. O Checkout "Local-First"

A Tese: "Pague em Pesos, liquide em Dólares. Zero Atrito."

O Problema: Um comerciante Shopify baseado nos EUA quer USDC, mas seu cliente mexicano quer pagar em Pesos (MXN). Os atuais trilhos de cartão de crédito cobram 3-5% em taxas de FX por esse privilégio.

A Solução:

Frontend: O comprador vê o preço em MXNB (Stablecoin em Peso Mexicano).

Pagamento: O comprador paga MXNB.

Backend: A transação atinge a Arc, troca instantaneamente MXNB por USDC via StableFX.

Liquidação: O comerciante recebe USDC. Sem bancos envolvidos. Taxas totais < 1%.

Por que Arc? A confirmação instantânea torna a experiência de checkout suave, sem "espera por confirmações de bloco."

O Perfil do Construtor: Desenvolvedores de gateways de pagamento e equipes de infraestrutura de e-commerce.

3. O Esquema Técnico

Para o desenvolvedor, o caminho de integração é claro:

Passo 1: Precificação. Integre a API StableFX (Oracle). Esta é uma corrente de cotações executáveis.

Passo 2: Ativos. Certifique-se de que seus contratos inteligentes sejam compatíveis com os padrões ERC-20 para USDC, EURC e Stablecoins Parceiras (JPYC, MXNB).

Passo 3: Execução. Construa uma função swapCurrency(tokenIn, tokenOut, amount, minRate). Dentro, chame o contrato de liquidação StableFX, passando a cotação RFQ assinada para finalizar a troca atômica.

Passo 4: Interoperabilidade (Opcional). Use o padrão xReserve. Se sua estratégia requer ativos da rede Bitcoin, embrulhe-os no ecossistema Arc via xReserve para acessar a liquidez FX.

4. A Conclusão

"Forex é o maior mercado do mundo, e ainda está funcionando com tecnologia dos anos 1980."

Nesta trilha, você está reencanando o sistema vascular do comércio global.

Ao aproveitar o StableFX e a Arc, você tem a oportunidade de construir a próxima geração de aplicações de câmbio: operação 24/7, liquidação T+0 e zero taxas bancárias. Esta é a Joia da Coroa do Fintech.

Rastrear III: A Economia de Silício

Da Interação Humano-Computador ao Comércio Máquina-a-Máquina

1. A Tese Central

A geração atual de Inteligência Artificial é definida por um paradoxo estrutural: inteligência infinita, mas zero agência financeira. Um Agente de IA pode planejar um itinerário complexo para uma viagem a Tóquio, mas não pode reservar o voo. Ele pode escrever o código para um servidor, mas não pode alugar o hardware. É um cérebro em um frasco, brilhante, mas desconectado da economia física.

O ecossistema Circle e Arc fornece o membro ausente:

As Carteiras Programáveis da Circle concedem a cada Agente uma identidade on-chain única, controlada por políticas.

O Protocolo x402 serve como a "linguagem de negociação" universal para valor (restaurando o status de "Pagamento Requerido" na web).

A Estação de Gas resolve o atrito de UX, abstraindo a complexidade do ETH e Gas para que o pagamento pareça uma simples chamada de API.

A Arc fornece o ambiente de alta concorrência e determinístico necessário para transações em velocidade de máquina.

A Missão: Construir a infraestrutura e aplicações que permitam que a IA ganhe, gaste e gerencie ativos de forma autônoma. Conceder soberania econômica à máquina.

2. As Oportunidades de Alto Valor

Estamos olhando além de simples "navegadores cripto." Estamos procurando os trilhos fundamentais de um PIB nativo da máquina.

A. O Negociador de API

A Tese: "A morte da assinatura mensal; o nascimento da licitação em tempo real."

O Problema: Desenvolvedores são atualmente forçados a se inscrever manualmente em dezenas de APIs (OpenAI, Twilio, SerpApi), gerenciando um anel caótico de chaves e limites de cartões de crédito.

A Solução:

Gateway Dinâmico: Provedores de serviços publicam APIs na Arc com preços dinâmicos baseados em carga.

O Agente: Antes de chamar dados, o Agente de IA do usuário consulta via x402: "Verificação de preço?"

A Liquidação: O provedor responde: "0,002 USDC." O Agente verifica seu orçamento e executa o pagamento instantaneamente.

Pay-As-You-Go: Sem assinaturas. Sem quebras. Liquidação em milissegundos.

Por que Arc? Micropagamentos de alta frequência são economicamente impossíveis em trilhos legados. Na Arc, eles são o padrão.

O Perfil do Construtor: Agregadores de API e arquitetos de ferramentas para desenvolvedores.

B. O Gateway "Pay-per-Context"

A Tese: "Resolvendo o impasse legal 'New York Times vs. OpenAI'."

O Problema: Modelos de Linguagem Grande (LLMs) precisam de dados frescos, mas os editores estão bloqueando scrapers porque não estão sendo pagos. O sistema legal está paralisado.

A Solução:

Conformidade: Editores implantam cabeçalhos x402 em seu conteúdo.

Micro-Acesso: Quando um scraper de IA visita, ele não atinge um paywall; ele paga autonomamente 0,01 USDC para a carteira Arc do editor pelo direito legal de ingerir aquele artigo específico.

Fluxo de Receita: O capital flui instantaneamente para criadores e plataformas, criando uma ecologia sustentável de "IA-Mídia".

Por que Arc? As taxas de transação insignificantes tornam a economia de $0,01 viável.

O Perfil do Construtor: Empresas de mídia e desenvolvedores de plugins de navegador Web3.

C. O Protocolo "Butler Orçado"

A Tese: "Confiança através do código, não fé."

O Problema: Você quer que sua IA compre seu café e reserve seus voos, mas você nunca dará a um chatbot alucinado seu cartão de crédito.

A Solução:

Permissões Escopadas: Aproveite o "Motor de Políticas" das Carteiras Programáveis da Circle.

As Regras: Emita à IA uma sub-carteira com lógica rígida na cadeia: "Máximo gasto 50 USDC/dia," "Transferir apenas para endereços autorizados (Starbucks, Uber)," "Transações > $100 requerem aprovação biométrica humana."

Autonomia: Dentro dessas barreiras, a IA opera com total liberdade.

Por que Arc? A execução de políticas on-chain é transparente e imutável, oferecendo uma flexibilidade que os modelos de risco tradicionais dos bancos não conseguem igualar.

O Perfil do Construtor: Hubs de casa inteligente e desenvolvedores de aplicativos de Assistente Pessoal.

D. Bounties Relâmpago para RLHF

A Tese: "O Teste de Turing Reverso."

O Problema: A IA ainda fica presa. Ela falha em ler um CAPTCHA borrado ou não entende a nuance do sarcasmo.

A Solução:

A Solicitação: O Agente de IA encapsula a tarefa difícil em um "Micro-Bounty" e a transmite para a Arc com uma recompensa de 0,5 USDC.

O Humano: Um "micro-trabalhador" em qualquer lugar do mundo toca na notificação, resolve o CAPTCHA ou rotula os dados.

O Pagamento: A IA verifica a entrada e libera fundos instantaneamente.

Por que Arc? Isso cria um mercado de trabalho global e sem atritos, liquidado em USDC.

O Perfil do Construtor: Plataformas de rotulagem de dados e redes de crowdsourcing.

3. O Esquema Técnico

Para o engenheiro, as instruções de montagem para uma Entidade Econômica de Silício são as seguintes:

Passo 1: Identidade. Use a API de Carteiras Programáveis da Circle para instanciar uma Conta de Contrato Inteligente (SCA) para a IA.

Crítico: Configure Políticas de Gastos (por exemplo, maxAmountPerDay = 10 USDC).

Passo 2: Protocolo. Integre o padrão x402 (HTTP 402).

Quando a IA faz uma solicitação, o servidor retorna 402 Pagamento Requerido junto com um endereço de destino e valor. A IA analisa isso e assina a transação.

Passo 3: Gas. Configurar Estação de Gas e Paymaster.

A IA mantém apenas USDC. O Paymaster abstrai as taxas de gas em segundo plano, garantindo que o loop lógico da IA nunca seja interrompido por falta de tokens nativos.

Passo 4: Lógica.

Implante contratos de verificação na Arc. Certifique-se de que o pagamento bem-sucedido acione um Oracle ou Listener de Evento para liberar a chave de API ou acesso ao serviço off-chain.

4. A Conclusão

"Dê ao seu IA uma carteira, não apenas um prompt."

Neste momento, sua IA é como um gênio trancado em uma biblioteca: sabe tudo, mas não pode afetar nada no mundo físico.

Ao combinar a velocidade da Arc com a camada de identidade das Carteiras Circle, você está entregando essa genialidade uma chave. Você está arquitetando o PIB da Economia da Máquina.

Rastrear IV: Salto Econômico & Inclusão

De "Esperando por Ajuda" a "Acessando a Rede Global"

1. A Tese Central

A inclusão financeira tradicional falhou não por malícia, mas por matemática. A economia unitária do sistema bancário legado está quebrada: o Custo de Aquisição de Cliente (CAC) e a sobrecarga de serviço para um usuário em um mercado em desenvolvimento superam muito o lucro gerado por seus depósitos. Os bancos simplesmente não podem se dar ao luxo de abrir uma conta por $50.

O ecossistema Circle e Arc altera fundamentalmente essa equação:

As Taxas de Gas Insignificantes da Arc tornam uma transferência de $1 economicamente racional, não apenas caritativa.

As Carteiras Controladas pelo Usuário da Circle resolvem a barreira de "Gerenciamento de Chaves", substituindo frases de semente aterrorizantes por logins sociais e chaves de acesso familiares.

USDC resolve o problema da "Volatilidade", protegendo os vulneráveis da inflação da moeda local.

A Missão: Construir a "Leapfrog Stack", ferramentas financeiras minimalistas, anti-inflacionárias e desintermediadas que atendam os 50% inferiores da população global.

2. As Oportunidades de Alto Valor

Estamos falando sobre modelos de negócios sustentáveis e escaláveis para o próximo bilhão de usuários.

A. Microempréstimos Baseados em Reputação

A Tese: "Digitalizando o capital social da vila para acessar liquidez global."

O Problema: Uma vendedora de frutas no Quênia precisa de $100 para inventário. Ela não tem pontuação de crédito, então é forçada a entrar em empréstimos predatórios. Enquanto isso, protocolos DeFi sentam em bilhões de dólares de capital ocioso que não podem ser alocados sem sobre-colateralização.

A Solução:

ROSCA 2.0: Mova a tradicional "associação rotativa de poupança e crédito" para a Arc.

O SBT: Se um membro reembolsa pontualmente, esse comportamento é cunhado como um Token Soulbound (SBT), uma pontuação de crédito digital.

A Ponte: Grupos ROSCA de alta reputação são agrupados para pegar emprestado de pools globais DeFi a taxas competitivas (por exemplo, 10%), contornando agiotas locais (100%+).

Por que Arc? Apenas a Arc pode lidar com o alto volume de dados de micro-repasse enquanto fornece a trilha de auditoria transparente exigida pelos credores globais.

O Perfil do Construtor: Fundadores de Fintech de mercados emergentes e arquitetos de protocolos DeFi.

B. Redes de Ativos Pay-As-You-Go

A Tese: "Dinheiro em streaming para utilidade em streaming."

O Problema: Uma família de baixa renda não pode arcar com o custo inicial de um painel solar ou de uma motocicleta, apesar de ter um fluxo de caixa constante para pagá-lo ao longo do tempo.

A Solução:

IoT + Blockchain: Conectar o ativo físico (painel solar) a um controlador de internet.

Micro-Desbloqueio: O usuário paga 0,50 USDC via sua carteira Arc.

Lógica do Contrato Inteligente: Pagamento confirmado -> Sinal enviado -> Dispositivo desbloqueado por 24 horas.

Propriedade: Se o pagamento parar, o dispositivo se bloqueia. Uma vez que o principal total é pago, um NFT representa a transferência total de propriedade.

Por que Arc? O atrito dos pagamentos tradicionais torna micropagamentos diários impossíveis. A Arc os torna triviais.

O Perfil do Construtor: Hackers de hardware IoT e empreendedores de ReFi (Finanças Regenerativas).

C. O Protocolo de Assistência Programável

A Tese: "Assegurando que os fundos doadores comprem medicamentos, não álcool."

O Problema: A ajuda humanitária é atormentada por dois cânceres: corrupção intermediária (desvio de recursos) e uso indevido de fundos na base.

A Solução:

Ativos Restritos: Emita um "Wrapped USDC" na Arc especificamente para ajuda.

Lista de Permissão: Programe o token para que ele só possa ser transferido para carteiras autorizadas (farmácias verificadas, escolas, mercearias).

Auto-Resgate: Vendedores que recebem o token podem trocá-lo 1:1 por USDC líquido instantaneamente.

Privacidade: Use provas de Conhecimento Zero para que o público veja o fluxo de fundos para categorias válidas, sem expor a identidade do refugiado.

Por que Arc? O Dinheiro Programável é a solução definitiva para o problema Principal-Agente na caridade.

O Perfil do Construtor: Desenvolvedores GovTech e parceiros técnicos de ONG.

D. Remessas Diretas para o Faturador

A Tese: "Não envie dinheiro; liquide a conta."

O Problema: Um trabalhador migrante envia dinheiro para casa para taxas escolares. O dinheiro é recebido, mas devido a necessidades urgentes ou falta de disciplina, é gasto em outras coisas. O remetente quer controle sobre a alocação do capital.

A Solução:

Agregação: A plataforma integra-se com fornecedores de serviços públicos e educação no país de destino.

Pagamento Direto: O remetente nos EUA paga USDC no aplicativo.

Liquidação: A Arc liquida a transação em segundo plano, convertendo via CPN para fiat local e pagando diretamente a companhia elétrica.

Certeza: O remetente recebe um recibo digital instantâneo: "Conta Paga."

Por que Arc? Ele atua como uma camada de liquidação global que contorna a lenta e opaca cadeia bancária correspondente.

O Perfil do Construtor: Startups de pagamento transfronteiriço e provedores de serviços de Nômades Digitais.

3. O Esquema Técnico

Nesta trilha, a Experiência do Usuário (UX) é sobrevivência. Seus usuários têm dispositivos de baixo desempenho e internet instável.

Passo 1: A Carteira Invisível. Use Carteiras Controladas pelo Usuário da Circle com recuperação por PIN ou Biometria. Se você pedir a um usuário para anotar 12 palavras, você já perdeu.

Passo 2: Patrocínio de Gas. Você deve configurar uma Estação de Gas. O usuário deve saber que recebeu "10 Dólares," não que precisa de "Token Arc" para gas. Abstraia completamente a blockchain.

Passo 3: O Stack Lite. Construa Aplicativos Web Progressivos (PWAs) ou Mini Apps do Telegram. O binário deve ser pequeno; a interface deve ser rápida.

Passo 4: Tolerância Offline. Projete para latência. Permita que os usuários assinem transações offline e as transmitam quando a rede se reconectar.

4. A Conclusão

"A tecnologia não tem consciência, mas os construtores têm."

Na Wall Street, ser 1 milissegundo mais rápido pode significar um milhão de dólares a mais em lucro. Mas no mundo em desenvolvimento, economizar $1 em taxas e mover dinheiro instantaneamente significa que uma família janta hoje à noite.

Esta trilha trata de usar código para eliminar o "Prêmio da Pobreza." Ao aproveitar o poder da Arc e Circle, você está construindo uma escada para a liberdade econômica.

A Conclusão

O Momento de Construir é Agora

A história não se repete, mas rima. No final dos anos 90, lançamos cabos de fibra ótica que permitiram a escala da internet. Nos anos 2000, Stripe e PayPal construíram a camada lógica que possibilitou a explosão do comércio eletrônico. Hoje, estamos em um ponto de inflexão semelhante para a internet financeira.

As oportunidades delineadas acima - Trilhos de Pagamento Sem Fronteiras, FX Programável, A Economia da Máquina e Inclusão Financeira - não são projetos científicos teóricos. Elas são mercados imediatos e abordáveis, valendo trilhões de dólares.

O atrito do sistema bancário legado - tempos de liquidação de 3 dias, taxas predatórias de remessa, jardins murados - é uma anomalia que a tecnologia agora está corrigindo.

Circle e Arc forneceram a "AWS" para essa revolução financeira: escalável, compatível e pronto para implantação. O risco de infraestrutura foi removido. O que resta é o risco de execução.

Estamos procurando fundadores que não estão interessados em lançar a próxima moeda meme, mas que estão obcecados em desconstruir o banco, reconfigurar o comércio global e dar aos agentes de IA sua própria soberania econômica.

O OS Econômico está aberto. A API está ativa. É hora de construir.

Sobre a DoraHacks

DoraHacks(dorahacks.io) é a principal comunidade global de hackathon e plataforma de incentivo para desenvolvedores de código aberto. DoraHacks fornece kits de ferramentas para qualquer um organizar hackathons e financiar startups de ecossistema em estágio inicial.

DoraHacks cria um movimento global de hackers em Web3, IA, Computação Quântica e Tecnologia Espacial. Até agora, mais de 30.000 equipes de startups da comunidade DoraHacks receberam mais de $92M em financiamento, e um grande número de comunidades de código aberto, empresas e ecossistemas tecnológicos estão usando ativamente a DoraHacks junto com suas capacidades BUIDL de IA para organizar hackathons e financiar iniciativas de código aberto.

Website: https://dorahacks.io/

Twitter: https://twitter.com/DoraHacks

Discord: https://discord.gg/gKT5DsWwQ5

Telegram: https://t.me/dorahacksofficial

Binance Live: https://www.binance.com/en/live/u/24985985

Youtube: https://www.youtube.com/c/DoraHacksGlobal