Vamos falar sobre algo que está se construindo silenciosamente no mundo financeiro, mas que não recebeu tanta atenção da mídia quanto os preços do petróleo ou a geopolítica recentemente, a crescente pressão no mercado de crédito privado em 2026.

O crédito privado explodiu na última década. Em vez de os bancos concederem empréstimos, grandes empresas de investimento levantam dinheiro de fundos de pensão, investidores ricos e, às vezes, fundos de varejo, e então emprestam diretamente para empresas, geralmente firmas de médio porte que desejam um financiamento mais rápido ou mais flexível.

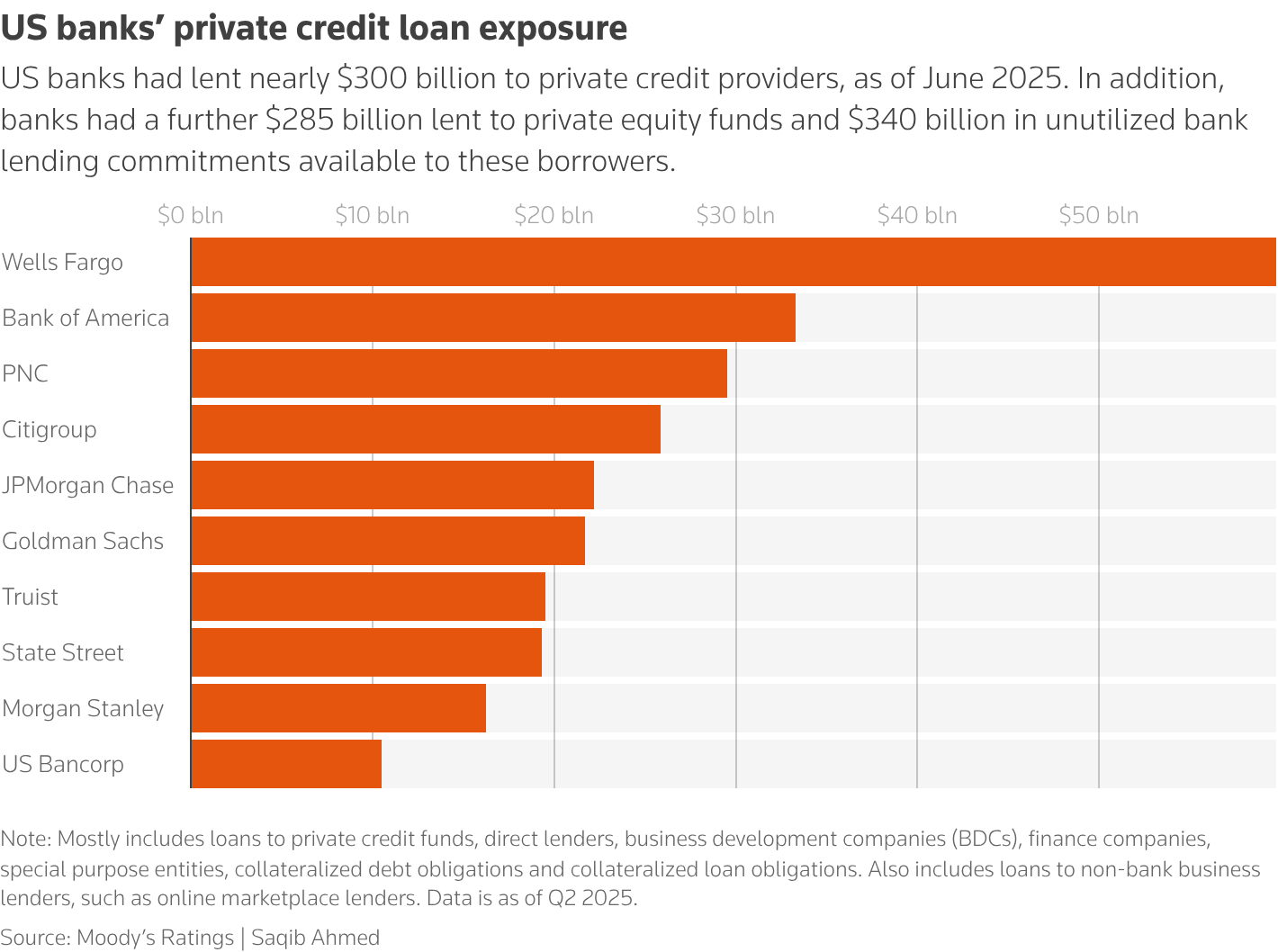

Após a crise de 2008, os bancos recuaram e os credores privados intervieram. O resultado é um mercado agora estimado entre $1,8–$2 trilhões, com algumas estimativas apontando para cerca de $3 trilhões.

O modelo funciona bem quando o dinheiro está fluindo e a economia está estável. Mas quando as condições se apertam, a estrutura pode ficar estressada principalmente porque os investidores podem solicitar retiradas periodicamente, enquanto os empréstimos subjacentes são de longo prazo e difíceis de vender rapidamente.

Nos últimos meses, essa tensão começou a aparecer.

Vários fundos importantes enfrentaram um aumento nos pedidos de resgate, investidores pedindo seu dinheiro de volta e alguns gestores tiveram que limitar ou atrasar retiradas.

Alguns exemplos que chamaram a atenção em Wall Street:

A Blue Owl Capital interrompeu os resgates trimestrais em um de seus fundos após um aumento nos pedidos de retirada. A empresa supostamente vendeu cerca de $1,4 bilhões em ativos para devolver dinheiro e reduzir a exposição à dívida.

O fundo BCRED da Blackstone (cerca de $82 bilhões) viu investidores solicitarem retiradas de aproximadamente 7,9% no Q1, acima do seu limite usual de 5% trimestral. Para atender a todos os pedidos, a empresa e os executivos seniores investiram cerca de $400 milhões de seu próprio capital.

O Fundo de Empréstimos Corporativos da BlackRock (~$26 bilhões) limitou retiradas após os pedidos atingirem cerca de 9,3%, pagando apenas até seu limite de 5% na primeira vez que o fundo teve que restringir resgates.

O fundo de crédito privado flagship da Cliffwater ($33 bilhões) enfrentou pedidos de retirada próximos a 14%, então os pagamentos foram limitados a 7%.

Outras empresas, incluindo Morgan Stanley, também tiveram que gerenciar ou limitar retiradas em veículos semelhantes.

Nada disso significa que o setor está colapsando, mas mostra como a pressão de liquidez pode se acumular rapidamente.

Acrescentando à preocupação, analistas começaram a discutir cenários de queda potenciais. Algumas estimativas sugerem que em uma recessão severa, especialmente se certos setores enfrentarem dificuldades, as taxas de calote no crédito privado poderiam aumentar significativamente, possivelmente para os dois dígitos médios em casos extremos. Isso está bem acima dos níveis de aproximadamente 3–5% que muitos fundos estão vendo hoje.

Então, por que a pressão está aparecendo agora?

Alguns fatores estão convergindo:

Taxas de juros mais altas tornaram o empréstimo mais caro para as empresas.

A incerteza econômica tornou os investidores mais cautelosos.

Alguns analistas se preocupam com a interrupção da IA, particularmente para empresas de software que representam uma parte significativa de certos portfólios de empréstimos.

E estruturalmente, esses fundos oferecem liquidez periódica, embora os próprios empréstimos sejam ilíquidos e de longo prazo.

Esse descompasso pode criar estresse se muitos investidores quiserem retirar ao mesmo tempo, semelhante a uma corrida bancária, mas dentro dos fundos de crédito.

Para ser claro, isso não é 2008 novamente. O crédito privado não está tão profundamente inserido no sistema bancário como os empréstimos subprime estavam, e os calotes permanecem relativamente contidos por enquanto. Mas alguns veteranos do mercado dizem que o ambiente atual tem ecos dos primeiros sinais de alerta vistos antes que os ciclos de crédito passados mudassem.

Se os calotes eventualmente aumentarem e os fundos forem forçados a vender empréstimos a preços com desconto, isso pode causar um efeito dominó afetando os retornos dos investidores, restringindo o financiamento para as empresas e potencialmente criando pressão em partes do mercado de crédito mais amplo.

Ao mesmo tempo, há outra visão: que isso é simplesmente um teste de estresse normal após anos de crescimento rápido e dinheiro fácil. O setor ainda está produzindo retornos fortes em comparação com títulos tradicionais, e grandes gestores que entram com seu próprio capital sugerem que querem estabilizar a confiança.

A conclusão: o crédito privado não está desaparecendo, ele se tornou uma parte central das finanças modernas. Mas um mercado tão grande passando por um teste de liquidez é algo que vale a pena prestar atenção.

O que você acha, é apenas uma correção saudável ou a fase inicial de um ciclo de crédito maior se formando?

#PrivateCreditMarket #WallStreet $BTC