Os títulos do Tesouro dos EUA tokenizados estão próximos de $11 bilhões, mas a guerra das cadeias está mudando da emissão para distribuição e utilidade. Onde os tokens de rendimento realmente estão, com que frequência eles se movem e se eles se conectam aos fluxos de trabalho de liquidação e garantia de stablecoins é o que importa.

Na semana passada, o XRP Ledger (XRPL) recebeu dois sinais de que está tentando ter relevância nessa luta de “local”.

Primeiro, a Aviva Investors disse que está fazendo parceria com a Ripple para tokenizar estruturas de fundos tradicionais no XRP Ledger, enquadrando a tokenização como uma transição de experimentos para “produção em larga escala” na próxima década.

Em segundo lugar, o fornecimento do token TBILL da OpenEden é enviesado em direção ao XRPL: mais do fornecimento reside lá do que no Ethereum.

No entanto, os dados de atividade inicial levantam uma pergunta mais difícil: o XRPL está se tornando um verdadeiro local de RWA, ou apenas mais um ponto de emissão enquanto a gravidade de negociação e colateral permanece no Ethereum e nas camadas 2?

T-bills tokenizados aqui significam ações de fundos tokenizados ou tokens de cofre respaldados por Tesourarias dos EUA de curto prazo, mantidos e transferidos na cadeia.

Stablecoins são importantes porque são o elo de caixa para subscrições e resgates e o trilho de liquidação que torna a “liquidez de tesouraria 24/7” plausível.

Esta história testa três verificações de credibilidade para decidir se o XRPL está vendo uma mudança real de local ou um aumento narrativo: emissão, distribuição e uso, e utilidade financeira.

Três testes de credibilidade

As preocupações de credibilidade se referem a se emissores regulados e gestores de ativos estão realmente escolhendo o XRPL em vez de empresas nativas de cripto.

Distribuição e uso ponderam se saldos e transferências significativas vivem no XRPL, em vez de apenas manchetes de “lançado no XRPL”.

A utilidade financeira avalia se esses ativos são usados para liquidações e fluxos de colaterais ou se estão principalmente estacionados.

O colateral é onde “local” se torna durável.

Aviva e OpenEden

A Aviva Investors e a Ripple anunciaram uma parceria para tokenizar estruturas tradicionais de fundos no XRPL.

As empresas explicitamente o posicionam como um trabalho de vários anos “até 2026 e além.” A Aviva descreve “fundos tokenizados” e “estruturas tradicionais de fundos,” não apenas “T-bills.” Isso importa porque é uma narrativa de distribuição institucional tanto quanto uma narrativa de produto específico.

Como o sucesso se pareceria: um produto de fundo tokenizado nomeado entra em operação com prospecto, termos e investidores elegíveis. Além disso, uma base de detentores em crescimento no XRPL além de carteiras de dígitos únicos, e volume de transferência repetido consistente com liquidações, não apenas mintar e ficar.

Neste momento, o compromisso da Aviva é uma intenção de parceria e uma construção de vários anos, não um fundo lançado no XRPL hoje.

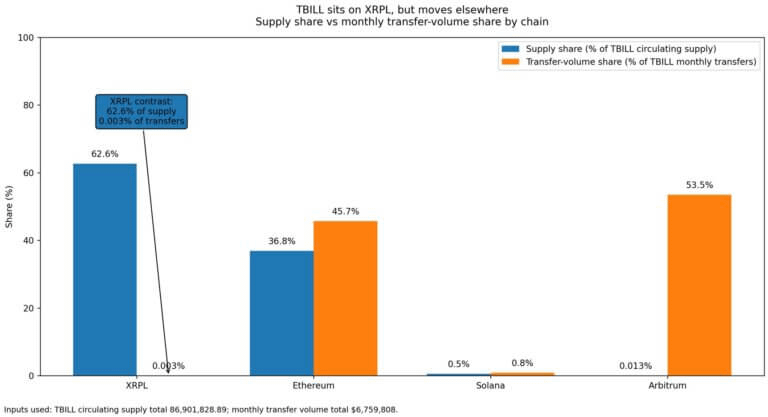

O token de cofre TBILL da OpenEden é explicitamente um token de cofre respaldado por T-bills, consistindo em Tesourarias dos EUA de curto prazo com respaldo de 1:1, rastreado no RWA.xyz.

A oferta circulante do TBILL é de 54,41 milhões no XRPL, 32,02 milhões no Ethereum e quantidades menores no Solana e no Arbitrum. Isso é aproximadamente 62,6% da oferta do TBILL residindo no XRPL.

No entanto, o uso é o sinal. No mesmo conjunto de dados, o volume de transferência mensal do TBILL é $200 no XRPL, $3,09 milhões no Ethereum e $3,62 milhões no Arbitrum. Isso é aproximadamente 0,003% do volume de transferência mensal do TBILL ocorrendo no XRPL.

É um exemplo claro de “emitido e mantido aqui” versus “movido e usado lá.” Este é um indicador precoce, não “XRPL vence.” Pode sinalizar distribuição controlada, preferências de custódia ou apenas baixa velocidade na cadeia.

XRPL vs. caso contraposto das camadas 2 do Ethereum

A postura de distribuição primeiro do XRPL se mostra na forma como a Aviva e a Ripple apresentam o livro-razão: “ferramentas de conformidade integradas” e liquidação quase instantânea, linguagem que parece mais como distribuição regulamentada do que composição DeFi.

Esse enquadramento importa se as instituições priorizam simplicidade operacional e execução previsível em vez de profundos pools de liquidez.

O XRPL já se concentra em pagamentos, e o pacote natural são stablecoins como o elo de caixa e tokens de tesouraria como a perna de rendimento.

Se as instituições preferirem “trilhos chatos” primeiro, um local pode vencer minimizando partes móveis, como custódia, conformidade, execução previsível, mesmo que a profundidade do DeFi seja mais fina no início.

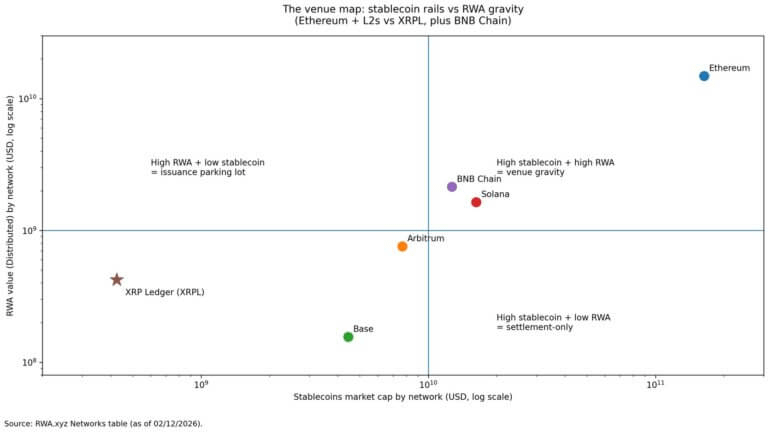

No entanto, a gravidade da liquidez é real. Tesouros tokenizados se tornam “locais” quando podem ser trocados por stablecoins e roteados através de formadores de mercado institucionais em grande escala.

A integração da Uniswap Labs e da Securitize em 11 de fevereiro para tornar o BUIDL da BlackRock negociável na UniswapX é a tese do Ethereum e da camada 2 em um único anúncio.

A vantagem do Ethereum é que ele já possui a infraestrutura de liquidez na cadeia mais madura, e as camadas 2 estão herdando essa profundidade enquanto reduzem custos.

O loop de colateral é o fosso. Os tesouros tokenizados estão sendo cada vez mais discutidos como colateral no sistema financeiro mais amplo.

A Reuters informou que o Banco da Inglaterra está explorando uma aceitação mais ampla de ativos tokenizados como colateral, e que o Banco Central Europeu está planejando em torno do timing do colateral tokenizado.

A vantagem do Ethereum é que ele já possui a tubulação de colateral mais madura, e instituições que constroem fluxos de liquidação e empréstimos estão defaultando para onde a infraestrutura já existe.

A bifurcação para nomear explicitamente: O XRPL está escolhendo “distribuição regulamentada” em vez de “finanças compostáveis,” e isso pode vencer significativamente em tesouros tokenizados?

Se a resposta for sim, o XRPL se torna um local de custódia e conformidade onde os ativos ficam, mas não se movem muito na cadeia. Se a resposta for não, o XRPL precisa construir liquidez e profundidade de colateral rapidamente, o que significa competir diretamente com a infraestrutura existente do Ethereum.

Hype ou potencial de mudança? A lista de observação de 30 a 90 dias

Um vislumbre de uma potencial mudança de local pode surgir nos próximos 30 a 90 dias se os volumes de transferência de tokens de tesouraria do XRPL aumentarem materialmente e a atividade em nível de cadeia começar a corresponder aos saldos.

O TBILL é o teste de estresse. A liquidação de stablecoins no XRPL continua a escalar, com o crescimento do volume de transferências acompanhando o crescimento da oferta, apoiando o comportamento de “perna de caixa mais perna de rendimento.”

Um segundo emissor regulado segue a Aviva, ou a Aviva progride de “intenção” para um produto de fundo tokenizado ativo com detentores mensuráveis.

No entanto, isso se torna hype se os saldos forem estáticos, as contagens de detentores permanecerem pequenas e a atividade continuar em outros lugares. Por exemplo, se o TBILL se mover no Ethereum e nas camadas 2 enquanto permanecer no XRPL.

A lista de observação é imprimível: participação na transferência da cadeia TBILL, volume de transferência de stablecoin de 30 dias do XRPL, tendência de “valor de ativo distribuído” do XRPL e quaisquer divulgações de seguimento da Aviva.

Neste momento, os sinais são mistos. O XRPL tem viés de oferta e momentum de stablecoin, mas o uso é esmagadoramente em outros lugares. A Aviva é um parceiro institucional credível, mas o compromisso é de intenção de vários anos, não um produto ativo.

Os próximos 90 dias mostrarão se o XRPL está construindo um local real ou apenas hospedando outra narrativa de emissão, enquanto as reais liquidações e fluxos de colaterais ocorrem no Ethereum e nas camadas 2.

\u003ct-115/\u003e\u003ct-116/\u003e\u003ct-117/\u003e