Passei a última semana acompanhando duas linhas de regulamentação que estão convergindo de uma maneira que nunca vi antes. De um lado do Atlântico, a UE está propondo proibir todas as transações em criptomoedas com prestadores de serviços baseados na Rússia. Do outro, o Ato CLARITY dos EUA, o projeto de lei de estrutura de mercado de criptomoedas mais ambicioso em anos, está preso porque Wall Street e as empresas de criptomoedas não conseguem concordar se os stablecoins devem pagar rendimento.

Ambos são extremamente importantes. Juntos, estão moldando como será a conformidade com criptomoedas, as operações de troca e a economia dos stablecoins nos próximos anos.

A Proibição Geral da UE

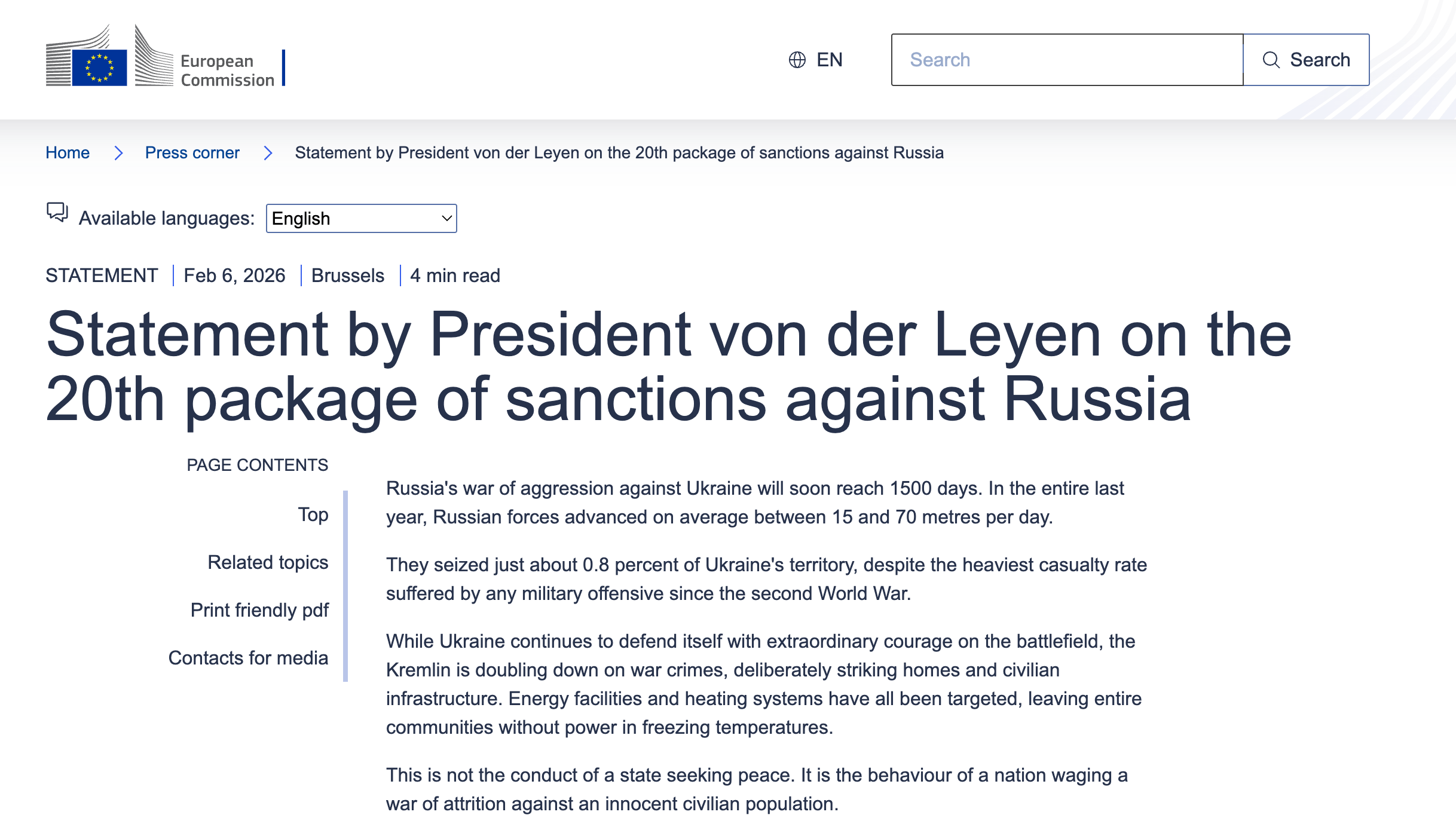

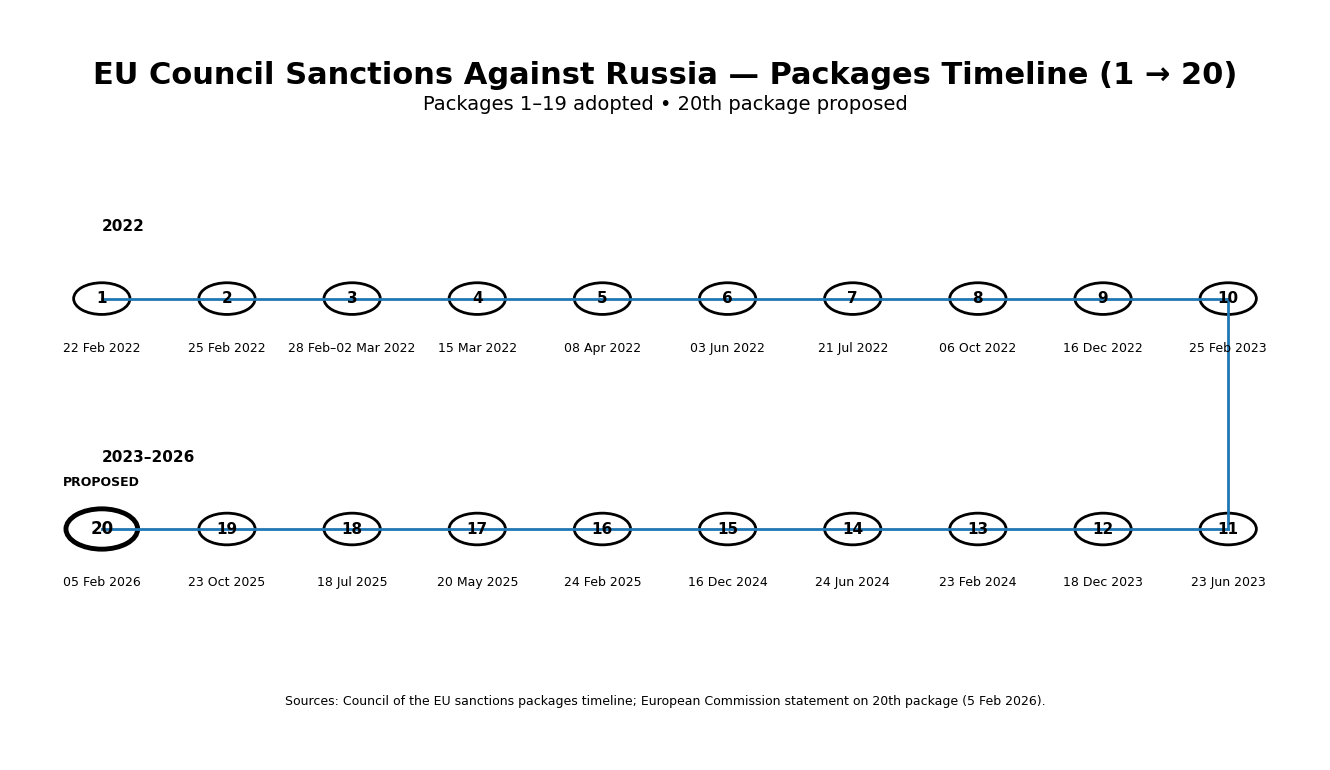

Em 6 de fevereiro, a Presidente da Comissão von der Leyen revelou o 20º pacote de sanções contra a Rússia. A parte relacionada a cripto é a mais rigorosa até agora: em vez de listar plataformas individuais, uma estratégia que apenas gerou substitutos como Grinex e a rede A7, Bruxelas quer proibir entidades da UE de interagir com qualquer prestador de serviços de cripto estabelecido na Rússia. O rublo digital também é alvo, assim como o stablecoin A7A5, que processou $100 bilhões em volume acumulado, apesar de ter sido sancionado tanto pelos EUA quanto pela UE no ano passado.

Considero a justificativa convincente. Um documento interno da Comissão, amplamente reportado pelo Financial Times e Kyiv Post, essencialmente admite que a abordagem do whack-a-mole falhou. Mas a aplicabilidade é outra questão. Analistas que segui, incluindo Lex Fisun da Global Ledger, apontam que os detentores de stablecoins sancionados podem trocar por ativos negociados globalmente através de pools de liquidez descentralizados, e distinguir esses fundos de atividades legítimas é, em suas palavras, uma impossibilidade técnica. O verdadeiro ônus recai sobre as exchanges e custodiante reguladas pela MiCA, que agora enfrentam triagem pela jurisdição da contraparte, em vez de apenas listas de sanções.

A adoção requer unanimidade de todos os 27 estados membros até a data-alvo de 24 de fevereiro. Pelo menos três países levantaram objeções. Estou acompanhando essa votação de perto.

O Ato CLARITY e a Luta pelo Rendimento

Em Washington, a situação é diferente, mas igualmente consequente. O Ato CLARITY passou na Câmara em meados de 2025, mas a versão do Senado cresceu para 278 páginas com mais de 100 emendas. A marcação foi adiada em janeiro, e duas reuniões da Casa Branca, em 2 e 10 de fevereiro, terminaram sem um acordo.

A disputa central é o rendimento dos stablecoins. Bancos, liderados pelo JPMorgan, Goldman e Citi, circularam um documento de uma página exigindo uma proibição total de quaisquer recompensas ou incentivos para os detentores de stablecoins. Seu argumento: stablecoins com rendimento poderiam drenar trilhões dos depósitos bancários. O lado cripto, representado pela Câmara Digital, Coinbase e Ripple, contrapôs em 13 de fevereiro com um compromisso, cedendo sobre rendimento passivo ocioso, mas preservando recompensas ligadas à provisão de liquidez e participação no ecossistema.

A Secretária do Tesouro Bessent comentou na CNBC no mesmo dia, instando o Congresso a aprovar o projeto de lei nesta primavera e alertando que a coalizão bipartidária poderia colapsar antes das eleições de meio de mandato em novembro. Levo esse cronograma a sério. Se isso passar do recesso de agosto, a janela legislativa efetivamente se fecha.

O que Estou Acompanhando

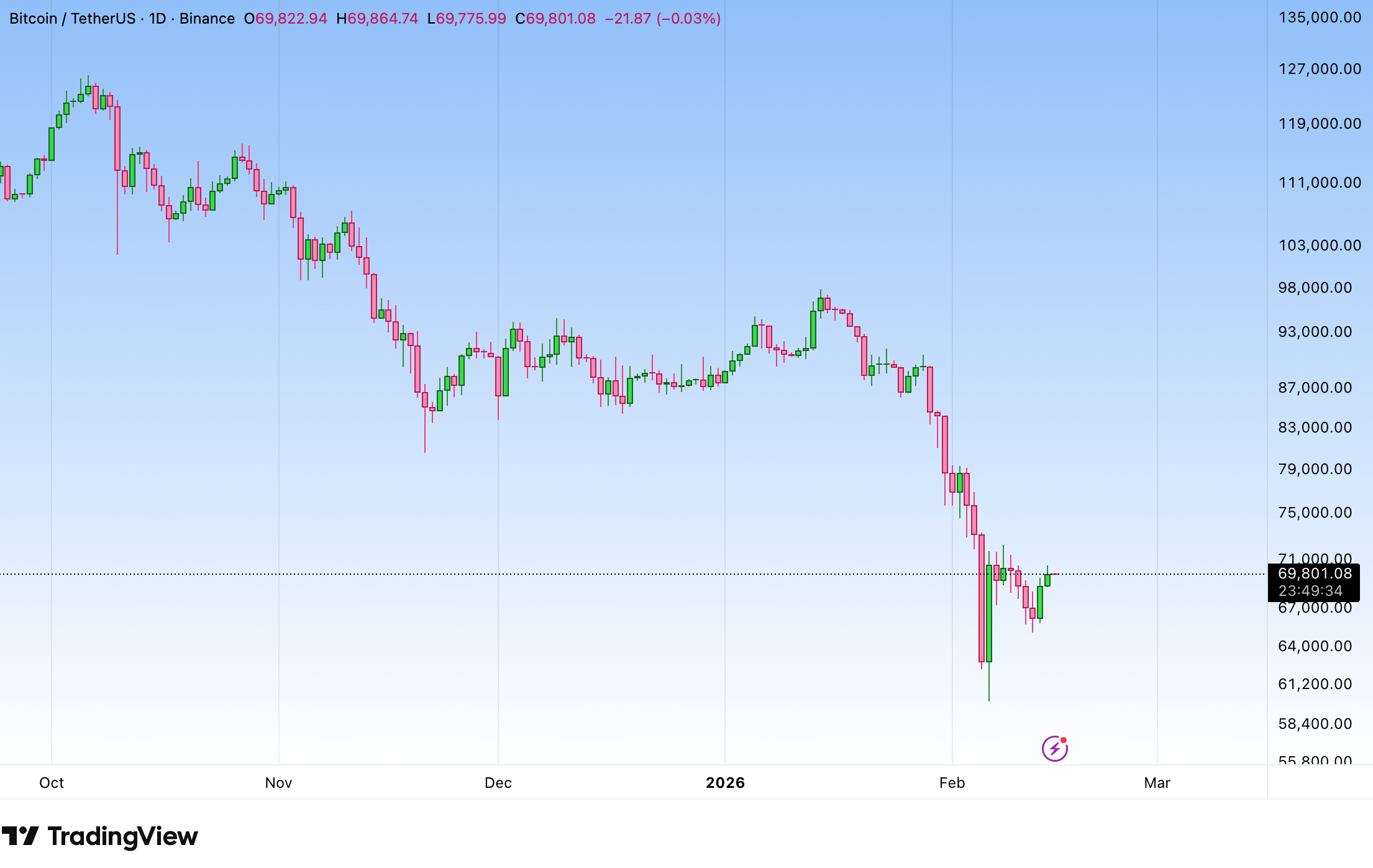

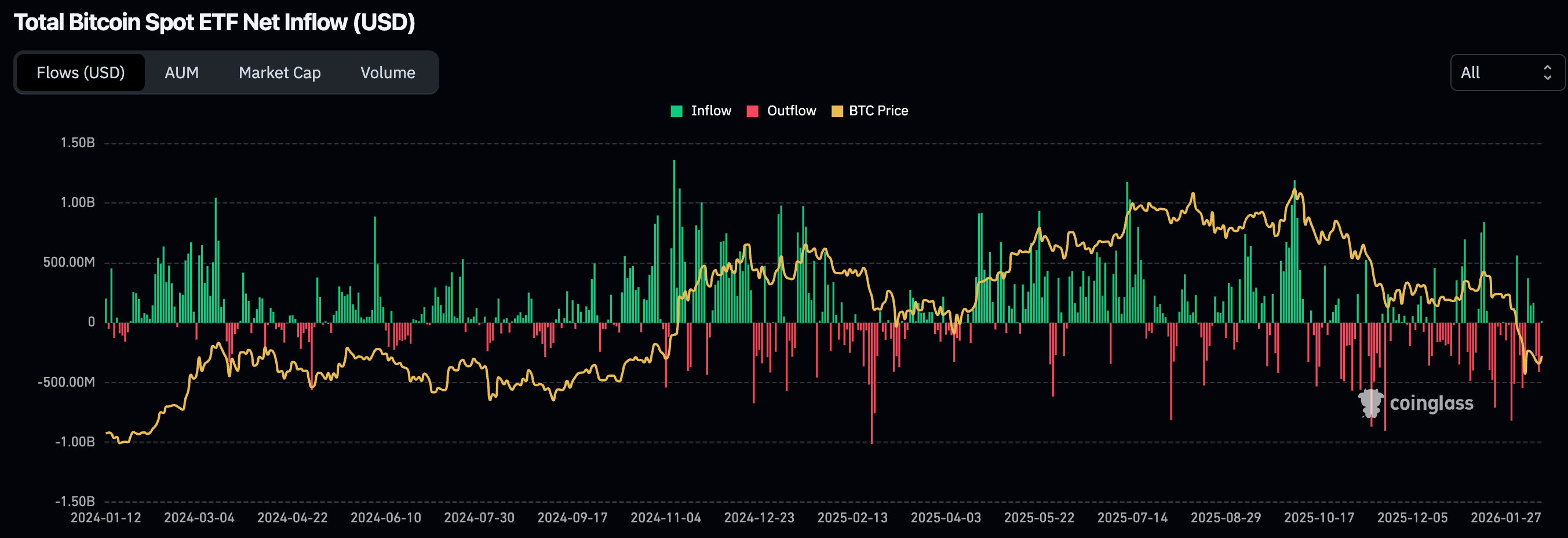

A situação do ETF adiciona contexto. Os ETFs de BTC à vista registraram quatro semanas seguidas de saídas líquidas, com aproximadamente $360 milhões saindo na semana que terminou em 14 de fevereiro. O BTC está sendo negociado em torno de $67.000, caindo 25% no acumulado do ano e quase 50% em relação ao seu pico de outubro. No entanto, o total de BTC mantido em ETFs caiu apenas cerca de 7%, sugerindo que os detentores principais permanecem. O mercado está estressado, mas não estruturalmente quebrado.

Para mim, os próximos dez dias são críticos. A votação de unanimidade da UE, o prazo do final de fevereiro da Casa Branca para uma linguagem de compromisso e se o Senado de Finanças agendará uma marcação determinarão se essas duas trilhas regulatórias avançam ou estagnam. Não tenho previsões, mas acredito que os resultados definirão o modelo de como o Ocidente regula cripto no futuro.