Um relatório de emprego não agrícola 'explosivo' que, aos olhos dos traders, é uma prova irrefutável de que o corte de juros foi adiado, mas aos olhos de Trump é um chamado à ação: 'A América é forte, portanto as taxas devem ser as mais baixas possíveis'. E o Fed, preso no meio, está encenando uma oposição solitária de um diretor prestes a deixar o cargo em relação aos seus colegas.

Washington, 11 de fevereiro, os dados de 130.000 novos empregos não agrícolas em janeiro e a taxa de desemprego caiu para 4,3%. Logicamente, um superaquecimento econômico deveria extinguir as expectativas de corte de juros. Mas a conclusão da Casa Branca é exatamente o oposto: é precisamente porque os dados são bons que o corte de juros deve ser acelerado.

Esta não é uma divergência econômica, é um reflexo da desarticulação entre os ciclos de poder e de políticas. E do outro lado do oceano, na tela de negociação, o Bitcoin deu uma resposta muito significativa - primeiro caiu, depois subiu, completando uma armadilha de alta e baixa em 24 horas.

Um, as "duas faces" do relatório de empregos: os traders veem águias, a Casa Branca vê pombas.

Um, as "duas faces" do relatório de empregos: os traders veem águias, a Casa Branca vê pombas.

Observando apenas o número total de empregos não agrícolas de janeiro, 130 mil realmente superou as expectativas de 55 mil. Mas ao examinar de perto, esse relatório não é limpo:

● Primeiro, há um sério desequilíbrio estrutural. Cuidados de saúde e assistência social contribuíram com 122 mil postos de trabalho, praticamente cobrindo todo o aumento; o número de funcionários federais caiu em 34 mil, e o "plano de demissão em atraso" implementado após a vitória de Trump começou a ser contabilizado. A verdadeira demanda por mão de obra do setor privado está longe de ser tão quente quanto o título sugere.

● O segundo é que a correção anual foi seletivamente ignorada. O emprego total de 2025 foi drasticamente rebaixado em 862 mil, de 584 mil para 181 mil — isso significa que no ano passado quase não se contratou. A recuperação em janeiro parece mais um leve salto no fundo do poço, em vez de uma decolagem.

● Mas o mercado não se importa com isso. O CME FedWatch mostrou que a probabilidade de não movimento em março subiu de 79,9% para 94,1%, enquanto a probabilidade de não redução em junho passou de 24,8% para 41,1%. As apostas no Polymarket são ainda mais extremas, com os traders praticamente eliminando as esperanças de um corte em junho.

Estranhamente, a Casa Branca não aceita isso.

● A mensagem que Trump postou no Truth Social é digna de nota. Ele não mencionou "inflação sob controle", nem atacou Powell como costuma fazer, mas apresentou os cortes de juros como um privilégio de grandes países — "nós somos os melhores do mundo, então devemos pagar as menores taxas de juros".

● Esta é uma narrativa desprovida de tecnologia. Simplificar a complexa decisão sobre taxas de juros em "grandes países têm direito a custos baixos" não apenas contorna a independência do Federal Reserve, mas também ignora a teimosia da inflação no setor de serviços.

● Mas o que realmente chamou a atenção do mercado não foi a postagem de Trump, mas aquele membro do Federal Reserve que está prestes a deixar o cargo — Stephen Milão.

Dois, a "última resistência" de Milão: a lógica rara do dovish supply-side.

Stephen Milão é uma presença especial.

● Desde que se juntou ao Conselho do Federal Reserve em setembro de 2025, ele votou contra todas as decisões políticas — não por se opor à redução da taxa, mas por achar que estava sendo feita muito lentamente e de maneira conservadora. Na reunião do FOMC em janeiro, seus colegas concordaram em manter as taxas inalteradas, apenas ele e Waller (Christopher Waller) insistiram na redução de mais 25 pontos base.

● Seu mandato expirou em 31 de janeiro. De acordo com as regras, ele pode permanecer até que seu sucessor seja confirmado, mas todos sabem que Trump nomeou Kevin Wash para ocupar exatamente sua cadeira.

Mas Milão não se calou.

Diante da dúvida de "se os dados não agrícolas são tão bons, por que cortar juros?", sua resposta é dividida em três camadas, cada uma desafiando a estrutura tradicional do Federal Reserve:

● Primeira camada: emprego forte ≠ necessidade de frear. Milão acredita que a economia americana ainda tem potencial para absorver cerca de 1 milhão de novos empregos sem provocar inflação. O mercado de trabalho atual não está "superaquecido", mas "apenas retirou um pé do abismo". Neste momento, cortar juros não é jogar gasolina no fogo, mas dar um seguro à economia, evitando que um efeito de atraso na política leve a uma contração inesperada.

● Segunda camada: as reformas do lado da oferta estão reescrevendo o limite inferior das taxas de juros. Esta é a parte mais central e controversa da lógica de Milão. Ele acredita que as políticas de desregulamentação, planos de aposentadoria antecipada e redução de funcionários públicos (já diminuídos em 360 mil) implementadas pelo governo Trump estão aumentando a produtividade total dos fatores. Se a produção puder avançar mais rapidamente, a taxa de juros do lado da demanda não deve ficar atrasada. Em outras palavras, com o mesmo crescimento econômico, a taxa nominal necessária agora deve ser mais baixa do que no passado.

● Terceira camada: a inflação habitacional deve cair, e as tarifas não são tão assustadoras. Milão é muito mais otimista do que seus colegas em sua estimativa de inflação. Ele acredita que a taxa de inflação básica atual é cerca de 2,3%, já entrando na faixa de erro do alvo de 2%, e o efeito defasado do componente habitacional está prestes a ser liberado. Quanto às tarifas, ele considera um fator "relativamente fraco", sem sinais de transmissão em larga escala.

Essa lógica de "oferta criando espaço para cortes de juros" é absolutamente uma minoria dentro do Federal Reserve. A maioria dos tomadores de decisão não está disposta a apostar a política de curto prazo na produtividade de longo prazo — e se a produtividade não chegar, mas a inflação voltar primeiro, como será o desfecho?

Mas a importância das declarações de Milão não é porque ele pode mudar as decisões de janeiro ou março, mas porque ele representa uma nova narrativa que a Casa Branca tenta enraizar no Federal Reserve. Após a ascensão de Wash, essa lógica passará de "dissidência pessoal" para "tom do presidente."

Três, a "esquizofrenia" do preço de mercado: quanto ainda resta na janela de junho?

Os traders são muito honestos, eles não seguem os slogans políticos.

● Após a divulgação dos dados não agrícolas, os futuros de taxas de juros de curto prazo passaram por vendas. A precificação para um corte em junho passou de "certa" para "50-50", e a probabilidade de uma ação antes de abril foi reduzida para menos de 20%. Os relatórios da JPMorgan e do Wells Fargo raramente concordam: esses dados tornam cada vez menos provável um corte de juros no primeiro semestre.

● Mas a "precificação hawkish" do mercado não é absoluta. O rendimento dos títulos do Tesouro de 10 anos subiu apenas 2,77 pontos base, fechando em 4,17%. Essa amplitude é muito contida, indicando que ninguém está apostando na reinicialização do ciclo de aumentos. Embora os três principais índices das ações dos EUA tenham fechado em queda, as perdas foram todas abaixo de 0,2%, e o S&P 500 quase ficou estável.

● Esta é uma postura de precificação de "cortes de juros atrasados, mas não ausentes". Ninguém acredita que o Federal Reserve irá mudar para uma política de aperto, apenas apostam se o primeiro corte será em junho ou julho, e se haverá dois cortes ou apenas um ao longo do ano. E neste panorama macro ligeiramente monótono, o mercado de criptomoedas ofereceu uma intensidade completamente diferente.

Quatro, o "previsão da sua previsão" no mercado de criptomoedas: recuperando-se de uma grande queda.

Quatro, o "previsão da sua previsão" no mercado de criptomoedas: recuperando-se de uma grande queda.

● Na noite de 11 de fevereiro, dentro de uma hora após a divulgação dos dados não agrícolas, o Bitcoin caiu abaixo da marca de 66.000 dólares, com uma queda de mais de 5% em 24 horas. Essa direção de queda estava alinhada com o movimento do mercado de ações após a abertura, mas a magnitude da queda superou em muito a de 0,16% do Nasdaq. Ativos com liquidez mais baixa são mais sensíveis às expectativas de taxas de juros — esta regra ainda se aplica.

● Após a meia-noite do dia 12 na hora do fuso horário da China, o Bitcoin subiu rapidamente de um mínimo de 65.984 dólares, superando rapidamente os 67.000 dólares, recuperando mais da metade da queda do dia. Até o fechamento da madrugada, estava cotado a 67.035 dólares, uma recuperação de mais de 1.000 dólares em relação ao ponto mais baixo.

● Este movimento de "queda acentuada seguida de V profundo" é típico da entrada de compras especulativas. Alguém está apostando que o mercado interpretou excessivamente os dados não agrícolas, apostando que os traders irão reprecificar após um período de calma.

● Justamente, este relatório não é suficiente para sustentar a taxa de juros real do dólar em níveis elevados a longo prazo. A taxa de desemprego de 4,3% ainda está em um nível historicamente baixo, mas o total de empregos é mais de 3 milhões menor do que antes da pandemia, e a recuperação da taxa de participação da força de trabalho é extremamente lenta. Se excluirmos o impacto pontual da redução de funcionários governamentais devido à eliminação de bônus regulatórios, a dinâmica interna não é forte.

● O mercado de criptomoedas tradicionalmente não segue os dados macroeconômicos, mas prevê como o "mercado prevê os dados macroeconômicos". A grande queda é uma obediência à emoção instantânea, enquanto a recuperação é uma precificação antecipada de que o Federal Reserve será forçado a se tornar dovish no segundo semestre.

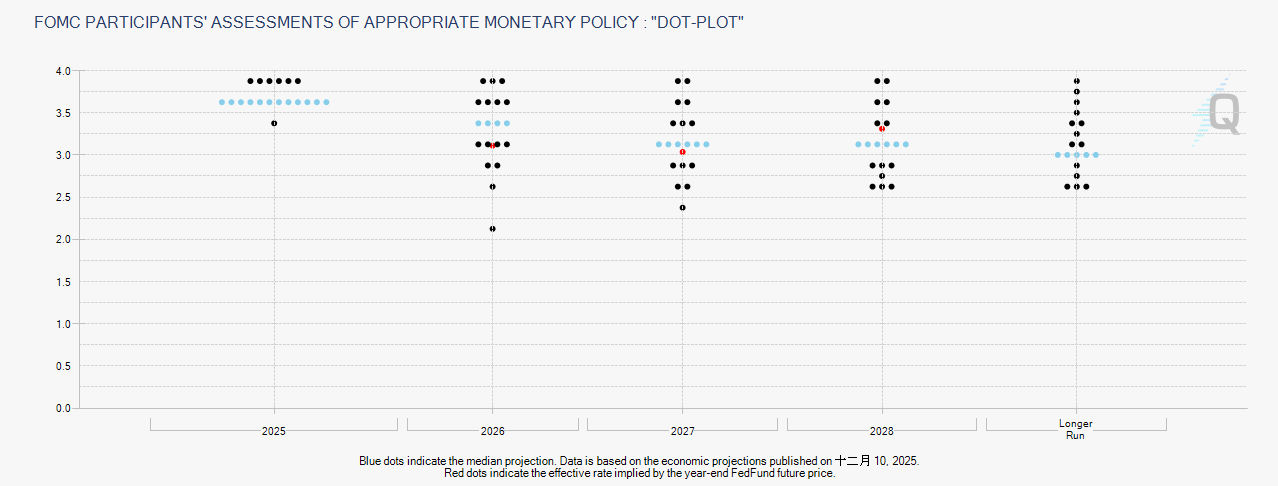

Cinco, assentos e mandatos: variáveis ocultas que determinam o caminho da taxa de juros em 2026.

Cinco, assentos e mandatos: variáveis ocultas que determinam o caminho da taxa de juros em 2026.

● Não dá para escapar de uma pessoa: Kevin Wash. Trump já nomeou Wash para substituir Milão no conselho e o promoverá após o término do mandato do presidente Powell em maio. O estereótipo do mercado sobre Wash é de "hawkish" — ele é conhecido por sua postura de combate à inflação durante seu último mandato no Federal Reserve.

● Mas, ao examinar cuidadosamente, percebe-se que o ambiente macro em que Wash se encontra já mudou drasticamente. Em 2018, ele enfrentou um ciclo de aumento de impostos e capacidade ociosa; em 2026, ele se deparará com um ciclo de desregulamentação e um impulso na produtividade. Em declarações recentes, ele reconheceu que um aumento na produtividade pode mudar as estimativas da taxa neutra a longo prazo.

● O verdadeiro dilema de Wash não é a posição ser esquerda ou direita, mas se ele deve ou não assumir a lógica de "cortes de juros do lado da oferta" deixada por Milão. Se não assumir, haverá um conflito com as expectativas da Casa Branca; se aceitar totalmente, isso significará uma mudança substancial na estrutura política do Federal Reserve.

● Há um problema institucional ainda mais sutil: o mandato de Powell no Federal Reserve não expira até janeiro de 2028. Se Powell mantiver seu cargo de diretor após deixar a presidência em maio, o Fed será composto por "um ex-presidente e um novo presidente". Isso é extremamente raro na história de um século do Fed.

● A frase de Milão na entrevista, "estou mais do que disposto a ficar, mas isso não depende de mim", é uma expressão da incerteza em torno dessa troca de pessoal. Mesmo que ele queira ficar e continuar lutando como uma pomba, a falta física de assentos não pode ser transferida pela vontade pessoal.

Quando os dados econômicos não apoiam cortes de juros, mas os formuladores de políticas estão decididos a cortá-los, a quem o mercado deve ouvir? A resposta dos últimos quinze anos foi "ouvir o Federal Reserve". Mas este ano, a Casa Branca está tentando mudar essa resposta.

O ritmo da política no segundo mandato de Trump acelerou visivelmente. Desregulamentação, redução de gastos, expansão da capacidade — quanto mais rápido essas medidas do lado da oferta forem implementadas, mais o motivo do Federal Reserve para manter altas taxas de juros será corroído. Mesmo que a inflação ainda seja pegajosa, a taxa de juros real já está excessivamente alta.

A rápida recuperação do Bitcoin após uma grande queda é um reconhecimento exploratório dessa lógica por ativos de risco. Pode não estar correto, mas reflete a urgência do capital em buscar uma saída.

Quanto a Milão, este "membro mais efêmero" do Comitê Federal de Mercado Aberto completou suas últimas solitárias votações contrárias enquanto contava o tempo de seu mandato. Suas sugestões de política não ganharam o apoio dos colegas, mas seu quadro de pensamento está conquistando a Casa Branca. Maio em Washington é o verdadeiro momento de revelação.