Por 15 anos, o livro de regras foi simples:

- Construir software.

- Custo marginal zero.

- Escalabilidade infinita.

- 80% de margens.

- Recompras.

- Expansão múltipla.

Este foi o modelo "leve em ativos". Ele fez do Vale do Silício a máquina de busca de aluguel mais lucrativa da história humana. Convencido investidores de que as empresas de tecnologia não eram intensivas em capital—elas eram impérios de propriedade intelectual imprimindo dinheiro a partir de servidores.

Essa narrativa morreu esta semana.

A Verdade Bombástica de $740 Bilhões

Aqui está o que realmente aconteceu enquanto você assistia o Bitcoin rejeitar $69K:

Quatro empresas—Google, Amazon, Microsoft, Meta—acabaram de orientar os gastos de capital de 2026 para $650 BILHÕES.

Adicione Oracle e CoreWeave. $740 bilhões.

Deixe-me contextualizar esse número para você:

- Alta de 70% ano após ano

- O dobro do que o mercado esperava (crescimento de 35%)

- Quase igual ao FLUXO DE CAIXA operacional TOTAL dessas empresas

- Aproxima-se de 1,4% do PIB dos EUA—território da bolha das dot-com

Isso não é um "ciclo de despesas de capital." Isso é uma mudança estrutural de regime.

---

O Colapso do Fluxo de Caixa que Você Não Precificou

Goldman Sachs: "Se este gasto se mantiver, o Mag 7 terá zero fluxo de caixa livre para recompra em 2026."

Bank of America: "Excluindo a Microsoft, o fluxo de caixa livre de cada hyperscaler vai a zero—ou negativo—mesmo que parem completamente as recompras."

Meta: Já sinalizando uma mudança de "neutro em caixa líquido" para "positivo em dívida."

Esta é a parte que os âncoras da CNBC não estão gritando:

As empresas que definiram "sem ativos" agora são as mais intensivas em capital do planeta.

Um centro de dados não é software. É concreto, cobre e torres de refrigeração. Ele se deprecia. Consome energia. Requer manutenção contínua de CAPEX.

Isso não é uma mudança de rumo. Isso é uma transformação permanente.

A Bolha da Dívida que Ninguém Está Observando

Quando o fluxo de caixa interno não é suficiente, você vai para o mercado de títulos.

Oracle: emissão de títulos de $25 bilhões na semana passada. $129 bilhões em pedidos—5x subscrita. Ações caíram 15% de qualquer maneira porque o mercado percebeu que eles estão se endividando para sobreviver, não para crescer.

Google: $20 bilhões em títulos—**$100 bilhões em pedidos**. O maior da história da empresa. Então imediatamente virou e emitiu:

- £5,5 bilhões em títulos em esterlinas (maior da história corporativa do Reino Unido)

- Títulos em CHF (quebrou o recorde da Roche)

- UM TÍTULO DE 100 ANOS—primeiro por uma empresa de tecnologia desde 1999

Vamos sentar com isso.

Google—$125 bilhões em caixa, $90 bilhões em FCF anual de publicidade—está emitindo títulos de século.

Por quê? Porque eles não acreditam que o dinheiro estará lá quando precisarem. Eles estão pré-financiando a próxima década de perdas hoje, nas taxas de hoje, porque sabem que o custo do capital só aumenta a partir daqui.

A dívida de grau de investimento relacionada à IA agora representa 14% de todo o mercado de títulos IG dos EUA.

Isso é maior que o setor bancário.

O mercado mudou silenciosamente de crescimento patrocinado por ações (compra de ações, expansão múltipla) para sobrevivência patrocinada por dívida (alavancagem, cobertura de juros, risco de refinanciamento).

Isso muda tudo sobre como você valoriza essas empresas.

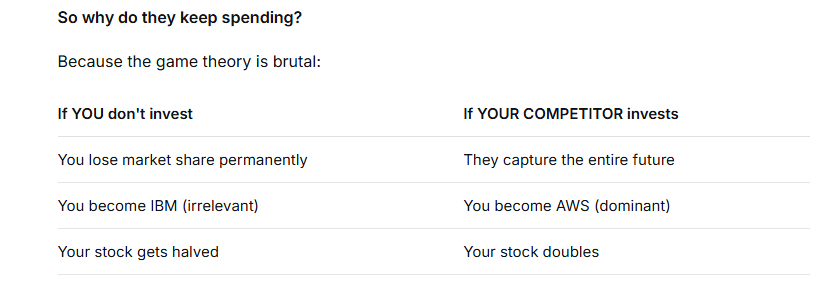

O Dilema dos Prisioneiros: Por que Eles Não Podem Parar

Aqui está a parte que deveria te aterrorizar:

Todo CEO sabe que isso é irracional.

Goldman fez as contas. Para justificar $500-600B em CAPEX anual, essas empresas precisam gerar $1 TRILHÃO em lucros anuais até 2028.

O consenso atual para 2026: $450 bilhões.

Isso é uma lacuna de lucro de $550 bilhões.

Explique-me como assinaturas do ChatGPT de $30/mês e chamadas de API empresariais fecham essa lacuna. Você não consegue. A matemática não funciona.

Então por que eles continuam gastando?

Porque a teoria dos jogos é brutal:

Isso é um equilíbrio de Nash. Cada jogador age racionalmente em seu próprio interesse, e o resultado coletivo é autodestruição coletiva.

Como o Goldman colocou: "Mesmo que os retornos de curto prazo sejam comprimidos, o contínuo gasto de capital continua sendo racional a nível individual."

Tradução: Sabemos que estamos construindo uma ponte para lugar nenhum. Mas se não a construirmos, alguém mais o fará—e ficaremos presos deste lado para sempre.

O Efeito de Segunda Ordem: A IA Está Comendo Seus Próprios Filhos

Aqui está a parte que a narrativa do "touros da IA" perde completamente:

A mesma infraestrutura de IA que esses gigantes estão construindo está ativamente destruindo a avaliação de seus próprios clientes.

As empresas de software—SaaS, software empresarial, aplicações verticais—estão sendo obliteradas porque os investidores percebem que a IA torna a maioria delas obsoletas.

Por que pagar $50/s cadeira/mês pelo Salesforce quando um agente de IA pode escrever entradas de CRM, agendar chamadas e gerar relatórios automaticamente?

Por que pagar $200/usuário pelo Adobe quando o Midjourney + Claude faz 80% do trabalho?

Isso não é hipotético. Os títulos de empresas de software estão sendo massacrados. Os preços dos empréstimos alavancados em software: caíram 4% no acumulado do ano.

E aqui está onde o risco sistêmico vive:

Fundos de crédito privados (BDCs) têm 20% de seus portfólios em dívida de software.

- 50% dos empréstimos de software são classificados como B- ou inferior

- 26% são CCC—lixo por qualquer definição

- 46% da dívida de software vence nos próximos 4 anos

Se a IA substituir a contagem de pessoal de software e a receita de software colapsar, esses empréstimos não serão refinanciados. Eles vão inadimplir.

E quando os BDCs começam a ter perdas de 20-30% em 20% de seu portfólio, o ciclo de crédito muda.

Os gigantes da IA não estão apenas se endividando. Eles estão engenheirando o colapso do ecossistema que compra sua computação em nuvem.

Os Dois Finais

Cenário A: Nuvem 2.0 (O Caso do Touro)

A adoção de IA segue a trajetória da AWS:

- 3 anos para equilibrar

- 10 anos para margens de 30%

- $1,5 trilhões em pedidos de nuvem acumulados eventualmente se convertem em receita

Neste mundo, os $740B/ano em CAPEX de hoje parecem baratos em 2032. Os títulos de 100 anos do Google são negociados a um prêmio. A bolha da dívida foi na verdade "pré-financiando uma revolução de produtividade."

Cenário B: Global Crossing 2.0 (O Caso do Urso)

A bolha de fibra ótica dos anos 1990 não foi construída por dinheiro burro. Foi construída por atores racionais superestimando a demanda.

A Global Crossing lançou cabos através do Atlântico porque todos sabiam que a internet precisaria de largura de banda. Eles estavam certos. Eles estavam apenas 20 anos adiantados.

A empresa faliu. Os títulos foram a zero. A infraestrutura foi comprada por centavos no dólar.

A mesma dinâmica se aplica hoje.

A IA é superestimada em 20%? Ou 200%?

Se for o último, os projetos de BI de $4 trilhões até 2030 não se tornam lucros. Eles se tornam ativos encalhados.

E o mercado de títulos acorda.

O que isso significa para você

Para o Bitcoin:

Bolhas de dívida tecnológica eventualmente quebram ativos de risco. Se o mercado de títulos fechar para o Mag 7, a liquidez evapora em toda parte. O suporte de $64K se torna $52K. Observe os spreads de crédito, não o NFP.

Para Ações:

O prêmio "sem ativos" se foi. Você agora está avaliando negócios de infraestrutura intensivos em capital que são negociados a múltiplos de software. Essa matemática não funciona. Espere que a compressão múltipla acelere.

Para Crédito:

O mercado IG agora está 14% alavancado para CAPEX de IA. O tranche BBB é o canário. Se os spreads aumentarem aqui, toda a pilha de dívida corporativa será reprecificada.

Para Sua Tese:

A questão não é mais "A IA mudará o mundo?" Ela vai.

A questão é: "As empresas que gastam $740B/ano serão as que capturam esse valor—ou serão a espinha dorsal de fibra ótica da qual alguém mais lucra?"

A história sugere o último.

O modelo sem ativos não morreu porque os CEOs tomaram decisões ruins.

Ele morreu porque a IA é fisicamente impossível de entregar sem ativos.

Você não pode rodar o GPT-7 em "propriedade intelectual." Você precisa de reatores nucleares, minerais raros, cabos de fibra ótica e sistemas de refrigeração do tamanho de campos de futebol.

Isso não é software. Isso é infraestrutura.

E a infraestrutura nunca foi negociada a 25x vendas.

A reavaliação acaba de começar.

Qual é a sua exposição?

⬇️ Você ainda está segurando o Mag 7 através dessa transformação, ou rodando para algo que não precisa tomar empréstimos por 100 anos para sobreviver?

💬 Se você está apostando na Google ou na Microsoft aqui—defenda a tese. Eu quero ouvir.