Autor: Jacob Zhao, Jiawei, Turbo @ IOSG Ventures

2026 年 2 月 3 日,Vitalik 在 X 上发表了关于以太坊扩容路线的重要反思。随着 Layer 2 向完全去中心化形态演进的现实难度被重新认识,同时主网自身吞吐能力在未来数年内预计大幅提升,单纯依赖 L2 进行吞吐量扩容的原始设想正在修正,L1 与 L2 正在形成新的‘结算-服务’协同范式: L1 专注于提供最高等级的安全性、抗审查性与结算主权,而 L2 则向‘差异化服务商’演进(如隐私、AI、高频交易),以太坊的战略重心正回归主网本身,强化其作为全球最可信结算层的定位。扩容不再是唯一目标,安全性、中立性与可预测性,重新成为以太坊的核心资产。

Mudança Central:

O Ethereum está entrando no 'paradigma de prioridade L1': com a expansão direta da mainnet e a contínua diminuição de taxas, a suposição original de que L2 desempenharia um papel central na escalabilidade não se sustenta mais.

L2 não é mais um 'fragmento de marca', mas sim um espectro de confiança: a descentralização de L2 avança muito mais lentamente do que o esperado, dificultando a herança da segurança do Ethereum, seu papel está sendo redefinido como um espectro de redes de diferentes níveis de confiança.

O valor central do Ethereum está mudando de 'tráfego' para 'soberania de liquidação': o valor do ETH não se limita mais à receita de gás ou blob, mas reside em seu papel como a camada de liquidação EVM mais segura do mundo e o prêmio institucional de ativo monetário nativo.

As estratégias de expansão estão se ajustando para se tornarem endógenas ao protocolo: com a expansão direta contínua em L1, a exploração de validação nativa e mecanismos de segurança na camada do protocolo pode remodelar as fronteiras de segurança e a estrutura de captura de valor entre L1 e L2.

A estrutura de avaliação está passando por uma migração estrutural: a segurança e a credibilidade institucional estão aumentando significativamente, enquanto o peso das taxas e dos efeitos de plataforma está diminuindo, o preço do ETH está se movendo de um modelo de fluxo de caixa para um modelo de prêmio de ativo.

Este artigo analisará a transição do paradigma e a reconstrução da avaliação do modelo de precificação do Ethereum de acordo com fatos (mudanças técnicas e institucionais já ocorridas), mecanismos (impacto na captura de valor e lógica de precificação) e deduções (implicações para alocação e retorno de risco).

Um, retorno ao ponto de origem: a visão de valor do Ethereum

Entender o valor de longo prazo do Ethereum não está na volatilidade de preços de curto prazo, mas em sua consistente filosofia de design e orientação de valor.

Neutralidade Confiável: o objetivo central do Ethereum não é eficiência ou maximização de lucros, mas se tornar uma infraestrutura confiável e neutra — regras públicas, previsíveis, que não favorecem nenhum participante e não são controladas por um único sujeito, onde qualquer um pode participar sem permissão. A segurança do ETH e de seus ativos em cadeia depende, em última instância, do protocolo em si, e não de qualquer crédito institucional.

Ecossistema priorizado não por receita: as várias atualizações críticas do Ethereum refletem uma lógica de decisão consistente — abdicando ativamente de receita de protocolo de curto prazo em troca de custos de uso mais baixos, maior escala de ecossistema e maior resiliência do sistema. O objetivo não é 'cobrar pedágio', mas se tornar a base de liquidação e confiança neutra insubstituível na economia digital.

Descentralização como meio: a mainnet foca na mais alta segurança e finalidade, enquanto as redes Layer 2 estão situadas em um espectro de conexão de diferentes graus: algumas herdam a segurança da mainnet e buscam eficiência, enquanto outras têm como posição de valor funcionalidades diferenciadas. Isso permite que o sistema sirva simultaneamente a liquidações globais e aplicações de alto desempenho, em vez de 'fragmentos de marca' L2.

Rota técnica de longo prazo: o Ethereum adere a um caminho de evolução lento, mas certo, priorizando a segurança e a confiabilidade do sistema. Desde a transição PoS até as otimizações de mecanismos de expansão e confirmação subsequentes, seu roadmap busca a sustentabilidade, verificabilidade e correção irreversível.

Camada de Liquidação Segura (Security Settlement Layer): refere-se à mainnet Ethereum que, através de nós de validação descentralizados e mecanismo de consenso, fornece serviços finais irreversíveis (Finality) para Layer 2 e ativos em cadeia.

Essa posição da camada de liquidação segura marca o estabelecimento da 'soberania de liquidação', é a transição do Ethereum de um 'sistema confederal' para um 'sistema federal', é o 'momento constitucional' na construção do país digital do Ethereum, e é uma atualização significativa da arquitetura e do núcleo do Ethereum.

Após a Guerra de Independência dos EUA, sob os termos do sistema confederal, os 13 estados eram como uma aliança frouxa, cada um imprimindo sua própria moeda, cobrando tarifas uns dos outros, com cada estado se aproveitando: desfrutando da defesa comum, mas recusando-se a pagar; usufruindo da marca da aliança, mas governando de forma independente. Esse problema estrutural levou à diminuição da confiança nacional e à incapacidade de unificar o comércio exterior, bloqueando gravemente a economia.

1787 é o 'momento constitucional' da América, a nova constituição conferiu ao governo federal três poderes-chave: o direito de tributar diretamente, o poder de regular o comércio interestadual e o direito à moeda unificada. Mas o que realmente fez o governo federal 'ganhar vida' foi o plano econômico de Hamilton de 1790, onde o federal assumiu as dívidas dos estados, pagou a valor de face para reconstruir a confiança nacional e estabeleceu um banco nacional como centro financeiro. O mercado unificado liberou economias de escala, a confiança nacional atraiu mais capital, e a construção de infraestrutura obteve capacidade de financiamento. A América passou de 13 pequenos estados protegidos uns contra os outros para a maior economia do mundo.

A estrutura de dificuldades estruturais do ecossistema Ethereum de hoje é totalmente consistente.

Cada L2 é como um 'estado soberano', cada um com seu próprio grupo de usuários, pools de liquidez e tokens de governança. A liquidez é fragmentada, e a fricção nas interações entre L2 é grande, L2 desfruta da camada de segurança e marca do Ethereum, mas não consegue retribuir valor ao L1. Cada L2 manter liquidez em sua própria cadeia é racional a curto prazo, mas se todos os L2 fizerem isso, perde-se a principal vantagem competitiva do ecossistema Ethereum.

O roadmap que o Ethereum está avançando agora é, em essência, sua constituição e a construção de um sistema econômico central, ou seja, a construção da 'soberania de liquidação':

Pré-compilação Native Rollup = Constituição Federal. O L2 pode construir funções diferenciadas livremente fora do EVM, enquanto a parte do EVM pode obter validação de segurança em nível Ethereum através de pré-compilações nativas. Não se conectar é claro, mas o custo é perder a interoperabilidade de confiança com o ecossistema Ethereum.

Composabilidade Sincrônica = Mercado Unificado. Através de mecanismos como pré-compilações nativas de Rollup, a interoperabilidade sem confiança e a composabilidade sincrônica entre L2 e entre L2 e L1 estão se tornando possíveis, eliminando diretamente as 'barreiras comerciais interestaduais', com liquidez não mais presa em ilhas isoladas.

Reconstrução da captura de valor L1 = Poder de Imposição Federal. Quando todas as interações críticas entre L2 retornam à liquidação L1, o ETH se torna novamente o núcleo de liquidação e o ponto de âncora de confiança de todo o ecossistema. Quem controla a camada de liquidação, captura o valor.

O Ethereum está transformando o ecossistema L2 fragmentado em um 'país digital' insubstituível com um sistema de liquidação e verificação unificado, isso é uma inevitabilidade histórica. Claro, o processo de mudança pode ser lento, e a história nos diz que uma vez que essa mudança é concluída, os efeitos de rede liberados superarão em muito o crescimento linear da era fragmentada. Os EUA transformaram 13 pequenos estados em sua primeira maior economia do mundo com um sistema econômico unificado. O Ethereum também transformará o ecossistema L2 disperso na maior camada de liquidação em segurança, e até mesmo em um veículo financeiro global.

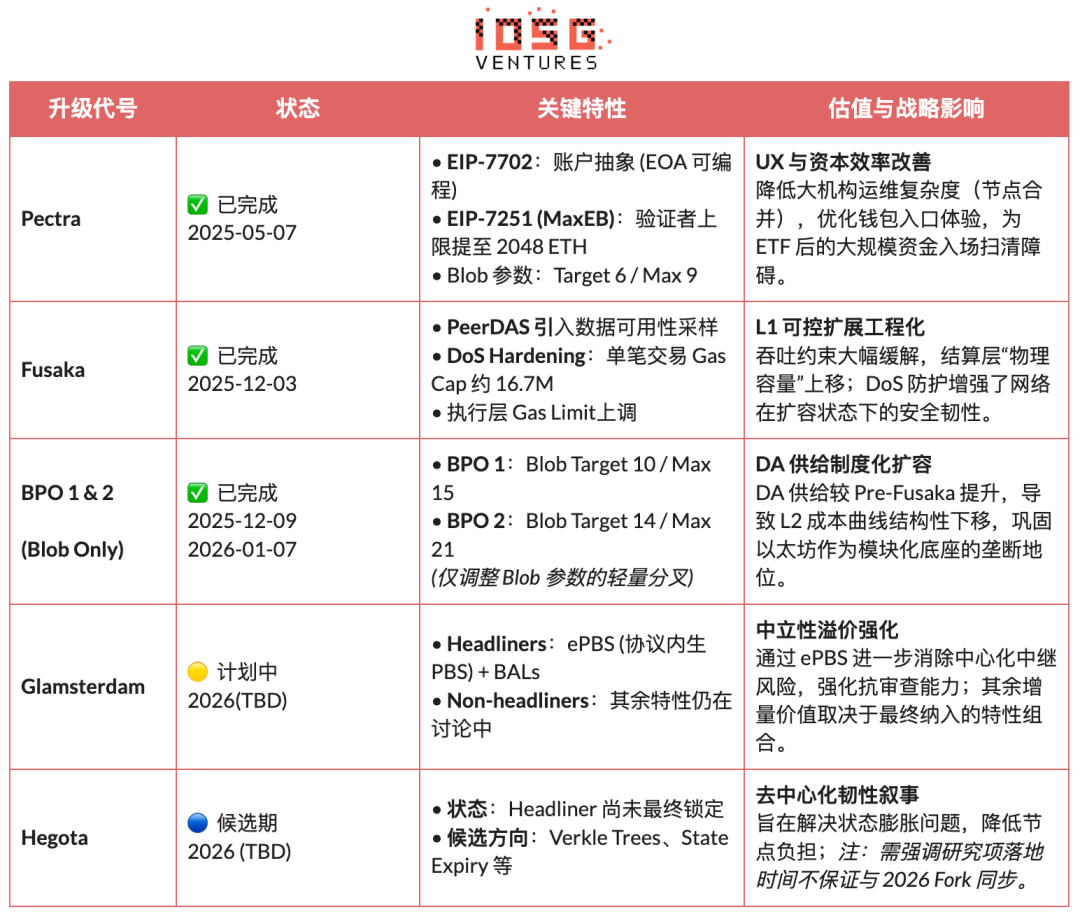

Roteiro de atualizações principais do Ethereum e impacto na avaliação (2025-2026)

Dois, armadilhas de avaliação: por que o Ethereum não deve ser visto como uma 'empresa de tecnologia'

Aplicar modelos tradicionais de avaliação empresarial (P/E, DCF, EV/EBITDA) ao Ethereum é, em essência, um erro de categoria. O Ethereum não é uma empresa cujo objetivo é maximizar lucros, mas sim um conjunto de infraestrutura de economia digital aberta. As empresas buscam maximizar o valor para os acionistas, enquanto o Ethereum busca maximizar a escala do ecossistema, segurança e resistência à censura. Para alcançar esse objetivo, o Ethereum frequentemente reduz ativamente a receita do protocolo (como através do EIP-4844, introduzindo Blob DA, reduzindo estruturalmente o custo de publicação de dados L2 e diminuindo a receita de taxas do L1 proveniente de dados de rollup) — sob a perspectiva da empresa, isso é semelhante a 'autossabotagem de receita', mas sob a perspectiva da infraestrutura, trata-se de sacrificar taxas de curto prazo em troca de um prêmio de neutralidade de longo prazo e efeitos de rede.

Uma estrutura de entendimento mais razoável é ver o Ethereum como uma camada de liquidação e consenso global neutro: fornecendo segurança, finalização e coordenação confiável para a economia digital. O valor do ETH se reflete em múltiplas necessidades estruturais — demanda rígida de liquidação final, escala de finanças em cadeia e stablecoins, o impacto dos mecanismos de staking e queima na oferta, e a adoção em nível institucional como ETFs, tesourarias corporativas e RWA que trazem fundos de longo prazo e com alta permanência.

Três, reconstrução do paradigma: buscando âncoras de preço além do fluxo de caixa

No final de 2025, a equipe Hashed lançará o ethval.com, fornecendo ao Ethereum um conjunto detalhado de modelos quantitativos reproduzíveis, mas os modelos estáticos tradicionais são difíceis de capturar a drástica mudança narrativa do Ethereum em 2026. Portanto, reutilizamos seus modelos subjacentes sistemáticos, transparentes e reproduzíveis (abrangendo receita, moeda, efeitos de rede e estrutura de oferta), e remodelamos na estrutura de avaliação e lógica de pesos:

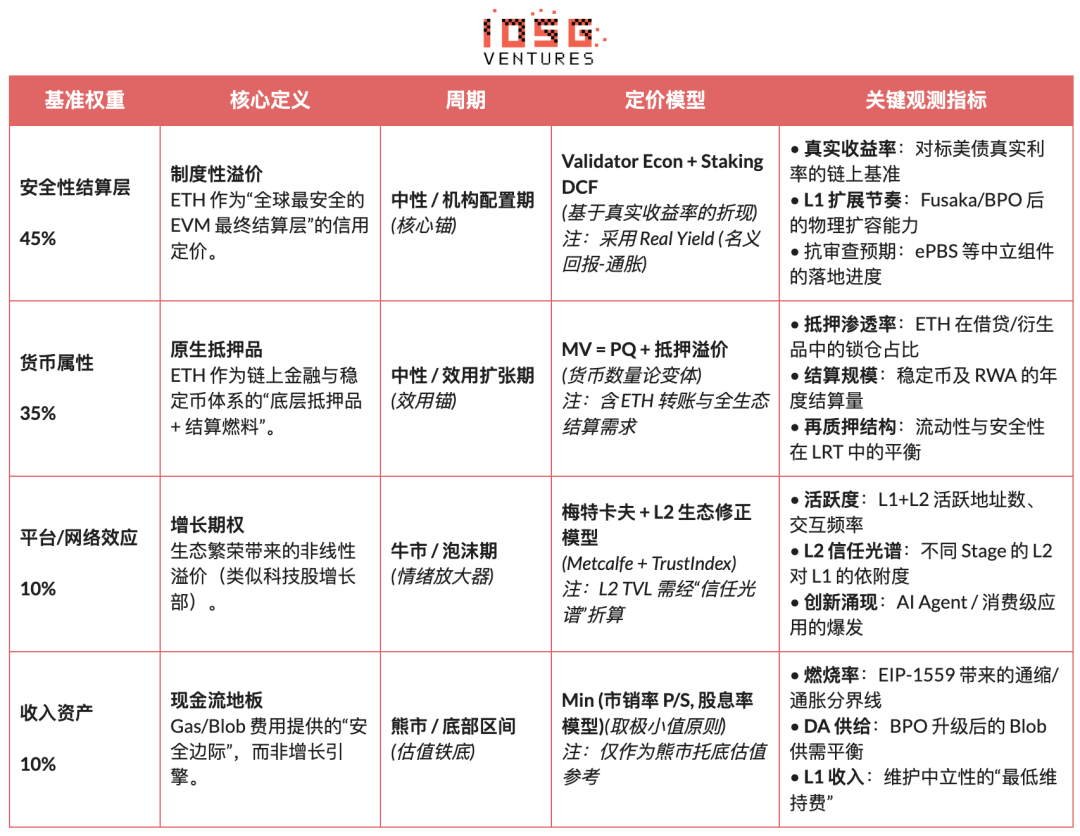

Reestruturação estrutural: Mapeando o modelo nos quatro quadrantes de valor 'segurança, moeda, plataforma, receita', somando e classificando a precificação.

Rebalanceamento de pesos: aumento significativo do peso da segurança e do prêmio de liquidação, diminuindo a contribuição marginal da receita do protocolo e da expansão L2.

Camada de sobreposição de risco: Introduzindo um mecanismo de interrupção que percebe riscos macroeconômicos e em cadeia, tornando a estrutura de avaliação adaptável entre ciclos.

Eliminar 'razão circular': modelos que incluem preços atuais como entrada (como Escassez de Staking, Prêmio de Liquidez) não são mais considerados âncoras de valor justo, apenas mantendo-os como indicadores de ajuste de posição e aversão ao risco.

Nota: o modelo abaixo não é utilizado para previsões precisas de pontos, mas para descrever a direção relativa de precificação de diferentes fontes de valor em diferentes ciclos.

1. Camada de Liquidação Segura: âncora de valor central (45%, aumento do período de aversão ao risco)

Vemos a camada de liquidação segura como a fonte mais central de valor do Ethereum, atribuindo-lhe um peso base de 45%; em períodos de aumento da incerteza macroeconômica ou queda na aversão ao risco, esse peso é elevado. Este julgamento deriva da definição mais recente de Vitalik sobre 'realmente escalar o Ethereum': a essência da escalabilidade não é aumentar o TPS, mas sim criar um espaço em bloco totalmente respaldado pelo Ethereum. Qualquer ambiente de execução de alto desempenho que dependa de suposições de confiança externa não constitui uma extensão do próprio Ethereum.

Dentro deste quadro, o valor do ETH se reflete principalmente no prêmio de crédito da camada de liquidação global sem soberania, e não na receita do protocolo. Esse prêmio é sustentado por fatores estruturais, como a escala e o grau de descentralização dos validadores, o histórico de segurança de longo prazo, a adoção em nível institucional, a clareza do caminho de conformidade e o mecanismo de validação Rollup endógeno.

Na precificação específica, utilizamos principalmente dois métodos complementares: Economia de Validadores (mapeamento de equilíbrio de receitas) e Staking DCF (desconto de staking perpétuo), que juntos descrevem o prêmio institucional do ETH como 'camada de liquidação segura global'.

Economia de Validadores (precificação de equilíbrio de receitas): baseando-se na relação entre o fluxo de caixa de staking anual por ETH e a taxa de retorno real alvo, derivando o preço justo teórico:

Preço Justo = (Fluxo de Caixa Anual de Staking por ETH) / Retorno Real Alvo

Essa expressão é usada para descrever a relação de equilíbrio entre receita e preço, como uma ferramenta de avaliação relativa direcional, e não como um modelo de precificação independente.

Staking DCF (Desconto de Staking Perpétuo): considerar o ETH como um ativo de longo prazo que gera receita real de staking de maneira sustentável, procedendo ao desconto perpétuo de seu fluxo de caixa:

M_staking = Total de Fluxo de Caixa Real de Staking / (Taxa de Desconto − Taxa de Crescimento de Longo Prazo)

Preço ETH (staking) = M_staking / Suprimento Circulante

Essencialmente, esse nível de valor não é comparável à capacidade de receita de empresas de plataforma, mas é semelhante ao crédito de liquidação de uma rede global.

2. Propriedade monetária: liquidação e colateral (35%, dominado na fase de expansão de utilidade)

Vemos a propriedade monetária como a segunda fonte de valor central do Ethereum, atribuindo-lhe um peso base de 35%, tornando-se um âncora de utilidade principal em mercados neutros ou durante a fase de expansão da economia em cadeia. Este julgamento não se baseia na narrativa de que 'ETH é equivalente ao dólar', mas sim em seu papel estrutural como combustível de liquidação nativo do sistema financeiro em cadeia e ativo de colateral final. A circulação de stablecoins, a liquidação de DeFi e a segurança das liquidações de RWA dependem do nível de liquidação suportado pelo ETH.

Na precificação, adotamos uma forma expandida da teoria da quantidade de dinheiro (MV = PQ), mas modelamos os cenários de uso do ETH em camadas, para lidar com as diferenças de magnitude na velocidade de circulação sob diferentes cenários, criando um modelo de demanda monetária em camadas:

Camada de liquidação de alta frequência (pagamento de gás, transferências de stablecoin)

M_transaction = Volume Anual de Liquidação de Transações / V_high

V_high ≈ 15-25 (referência a dados históricos em cadeia)

Camada financeira de média frequência (interações DeFi, liquidações de empréstimos)

M_defi = Volume Anual de Liquidação DeFi / V_medium

V_medium ≈ 3-8 (baseado na taxa de rotatividade de fundos de protocolos DeFi mainstream)

Camada de colateral de baixa frequência (staking, re-staking, lock-up de longo prazo)

M_collateral = Valor Total de Colateral em ETH × (1 + Prêmio de Liquidez)

Prêmio de Liquidez = 10-30% (refletindo a compensação por sacrifício de liquidez)

3. Efeitos de Rede/Plataforma: opção de crescimento (10%, amplificador de mercado em alta)

Efeitos de plataforma e rede são vistos como opções de crescimento na avaliação do Ethereum, atribuindo apenas 10% de peso, usadas para explicar o prêmio não linear trazido pela expansão do ecossistema durante mercados em alta. Utilizamos o modelo de Metcalfe corrigido por confiança, evitando contabilizar ativos L2 de diferentes níveis de segurança igualmente na avaliação:

Modelo de Metcalfe: M_network = a × (Usuários Ativos)^b + m × Σ (L2 TVL_i × TrustScore_i)

Preço de Avaliação de Efeitos de Rede/Plataforma: Preço ETH(rede) = M_network / Suprimento Circulante

4. Ativo de Receita: piso de fluxo de caixa (10%, suporte em mercados em baixa)

Vemos a receita do protocolo como um piso de fluxo de caixa no sistema de avaliação do Ethereum, e não como um motor de crescimento, igualmente atribuindo 10% de peso. Esta camada desempenha um papel principalmente em mercados em baixa ou em estágios de risco extremo, usada para descrever o limite inferior de avaliação.

Os custos de gás e blob fornecem o custo operacional mínimo da rede, e influenciam a estrutura de oferta através do EIP-1559. Na avaliação, adotamos o modelo de múltiplos de vendas e o modelo de rendimento de taxas, e tomamos o valor conservador entre eles apenas como referência de piso. À medida que a mainnet continua a se expandir, a importância da receita do protocolo diminui relativamente, seu papel central se reflete na margem de segurança em fases de queda.

Modelo de Preço sobre Vendas (P/S Floor): M_PS = Receita Anual do Protocolo × Múltiplo P/S

Preço de Avaliação sobre Vendas: Preço ETH (PS) = M_PS / Suprimento Circulante

Modelo de Rendimento de Taxa: M_Yield = Receita Anual do Protocolo / Retorno de Taxa Alvo

Preço de Avaliação de Rendimento: Preço ETH(Yield) = M_Yield / Suprimento Circulante

Precificação do piso de fluxo de caixa (pegando o menor valor dos dois): P_Revenue_Floor = min(P_PS, P_Yield)

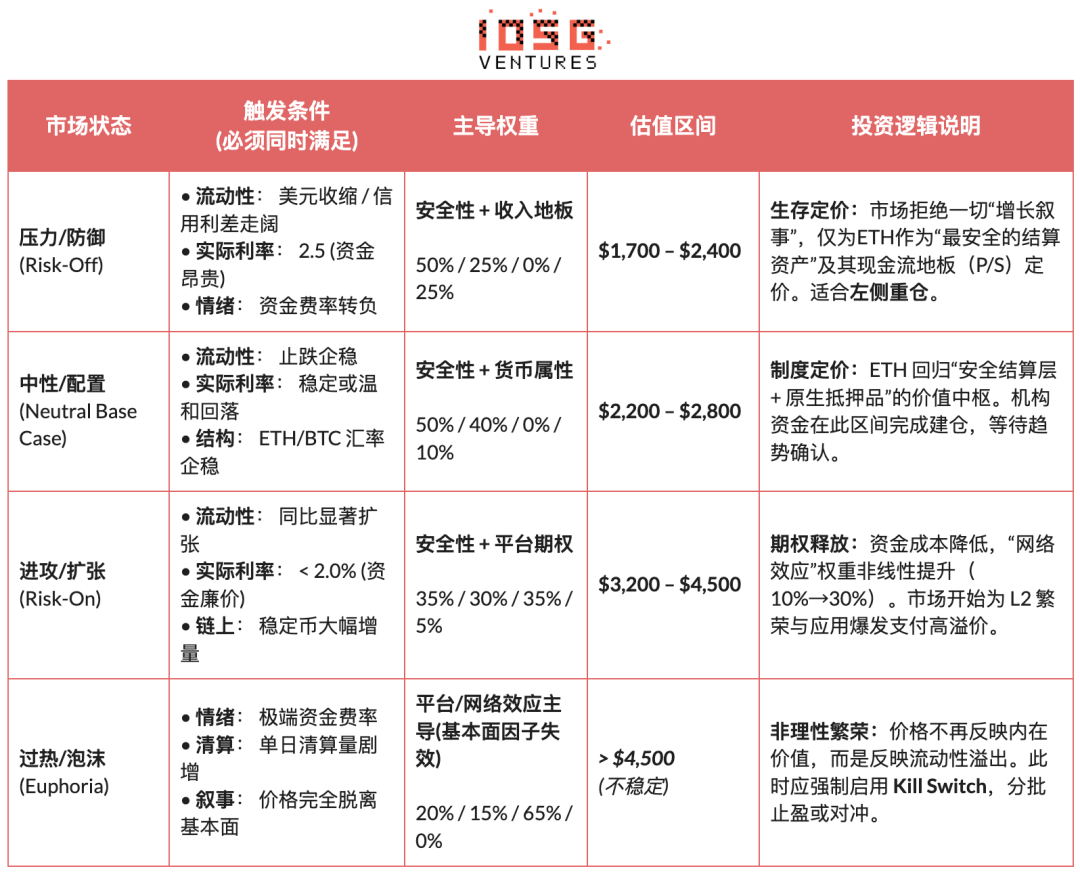

Quatro, calibração dinâmica: restrições macroeconômicas e adaptação cíclica

Se o que foi estabelecido anteriormente define o 'centro de valor intrínseco' do Ethereum, este capítulo introduz um sistema de 'adaptação ao ambiente externo' independente dos fundamentos. A avaliação não pode operar em um vácuo, deve ser limitada pelo ambiente macroeconômico (custo de capital), estrutura de mercado (força relativa) e sentimento em cadeia (nível de congestionamento) como três restrições externas. Com base nisso, construímos um mecanismo de adaptação de estado (Regime Adaptation), ajustando dinamicamente os pesos de avaliação entre ciclos — liberando o prêmio de opções em períodos de relaxamento, recuando para o piso de receita em períodos de aversão ao risco, realizando assim a transição de um modelo estático para uma estratégia dinâmica. (Nota: devido a limitações de espaço, este artigo apresenta apenas a lógica central desse mecanismo.)

Cinco, caminho condicional do segundo arco institucional

As análises anteriores foram baseadas na lógica técnica, de avaliação e cíclica dentro do sistema cripto, enquanto este capítulo discute uma questão de nível diferente: quando o ETH não é mais precificado apenas por capital nativo cripto, mas é gradualmente integrado ao sistema financeiro tradicional, como mudarão seu poder de precificação, propriedades de ativos e estrutura de risco. O segundo arco institucional não é uma extensão da lógica existente, mas uma redefinição do Ethereum por forças exógenas:

Mudanças nas propriedades dos ativos (Beta → Carry): o ETF de ETH à vista resolve questões de conformidade e custódia, ainda essencialmente uma exposição ao preço; enquanto a promoção do ETF de staking no futuro traz pela primeira vez receitas em cadeia através de um veículo de conformidade para o sistema institucional. O ETH, assim, muda de 'ativo de alta volatilidade sem juros' para 'ativo de alocação com receitas previsíveis', com potenciais compradores se expandindo de fundos de negociação para pensões, seguros e contas de longo prazo sensíveis a receitas e prazos.

Mudanças na forma de uso (Holding → Using): se as instituições não mais veem o ETH apenas como um ativo negociável, mas começam a usá-lo como infraestrutura de liquidação e colateral. Seja o fundo tokenizado do JPMorgan, ou a implementação de stablecoins conformes e RWA no Ethereum, tudo indica que a demanda por ETH está mudando de 'demanda de posse' para 'demanda de operação' — as instituições não apenas mantêm ETH, mas também realizam liquidações, liquidações e gerenciamento de risco sobre ele.

Mudanças no risco de cauda (Uncertainty → Pricing): com a estrutura regulatória de stablecoins (como o GENIUS Act) gradualmente se estabelecendo no futuro, e a transparência do roadmap e governança do Ethereum aumentando, a incerteza regulatória e técnica, que é mais sensível para as instituições, está sendo sistematicamente comprimida, significando que a incerteza começa a ser precificada, em vez de ser evitada.

O chamado 'segundo arco institucional' é a mudança na natureza da demanda, que fornece uma fonte real de demanda para a lógica de avaliação de 'camada de liquidação segura + propriedade monetária', impulsionando o ETH de um ativo especulativo movido por emoções para um ativo básico que suporta simultaneamente demandas de alocação e funcionalidade.

Seis, conclusão: ancoragem de valor no momento mais sombrio

Na última semana, a indústria passou por uma intensa purgação de desalavancagem, e o sentimento do mercado caiu ao fundo do poço, sem dúvida, este é o 'momento mais sombrio' do mundo cripto. O sentimento pessimista se espalhou entre os profissionais, e como o ativo que mais representa o espírito cripto, o Ethereum também está no olho do furacão da controvérsia.

No entanto, como observadores racionais, precisamos penetrar na névoa do pânico: o que o Ethereum está passando atualmente não é um 'colapso de valor', mas uma profunda 'migração de âncora de preço'. Com a expansão direta do L1 avançando, L2 sendo redefinido como um espectro de redes de diferentes níveis de confiança, e a receita do protocolo cedendo ativamente à segurança e neutralidade do sistema, a lógica de precificação do ETH mudou estruturalmente para 'camada de liquidação segura + propriedade monetária nativa'.

Em um contexto de altas taxas de juros reais macroeconômicas, liquidez ainda não relaxada, e opções de crescimento em cadeia ainda não permitidas pelo mercado, o preço do ETH naturalmente converge para um intervalo de valor estrutural sustentado pela certeza de liquidação, receitas verificáveis e consenso institucional. Esse intervalo não é o fundo emocional, mas o núcleo de valor após a remoção do prêmio de crescimento da plataforma.

Como construtores de longo prazo do ecossistema Ethereum, recusamos ser 'bulls sem cérebro' no ETH. Esperamos, através de uma estrutura lógica rigorosa, argumentar cautelosamente nossas previsões: somente quando a liquidez macroeconômica, a aversão ao risco e os efeitos de rede atendem simultaneamente às condições de desencadeamento do estado do mercado, uma avaliação mais alta será reconsiderada pelo mercado.

Portanto, para investidores de longo prazo, a questão crucial atual não é mais ansiosamente perguntar 'o Ethereum ainda pode subir', mas sim reconhecer claramente — neste ambiente atual, em qual camada de valor central estamos comprando a 'preço de piso'?

Isenção de responsabilidade: Este artigo utilizou ferramentas de IA como ChatGPT-5.2, Gemini 3 e Claude Opus 4.5 durante o processo de criação, e o autor se esforçou para revisar e garantir que as informações sejam verdadeiras e precisas, mas ainda pode haver omissões, por favor, tenha compreensão. É importante ressaltar que o mercado de ativos cripto geralmente apresenta uma discrepância entre os fundamentos do projeto e o desempenho do preço no mercado secundário. O conteúdo deste artigo é apenas para integração de informações e troca acadêmica/pesquisa, não constitui qualquer conselho de investimento e não deve ser visto como uma recomendação de compra ou venda de qualquer token.