Passaram 3 meses desde que o mercado de opções registrou pela última vez o retorno de uma estratégia de $900M (~12.6k BTC nominais), mostrando uma posição muito deliberada e calculada de um grande jogador.

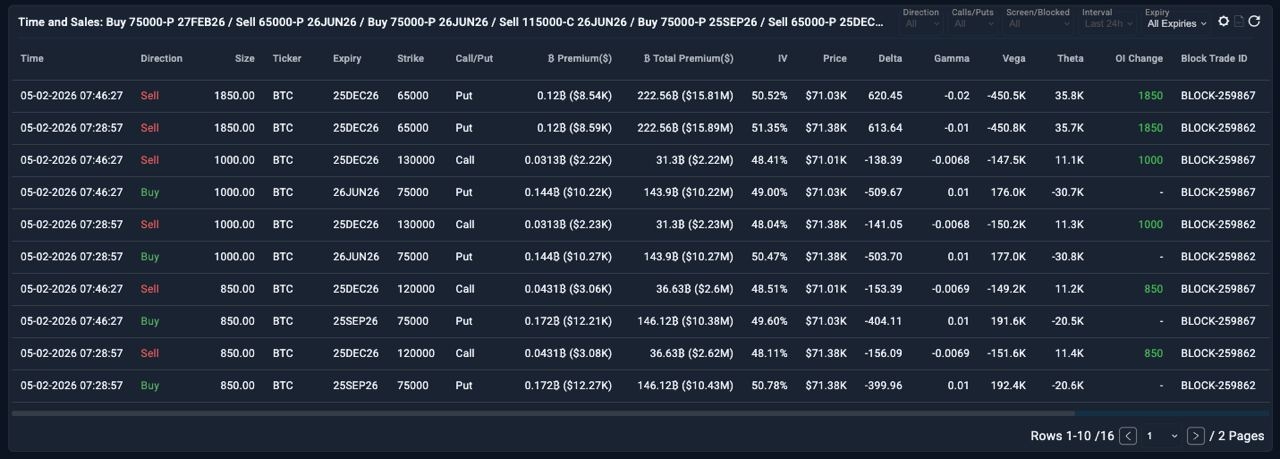

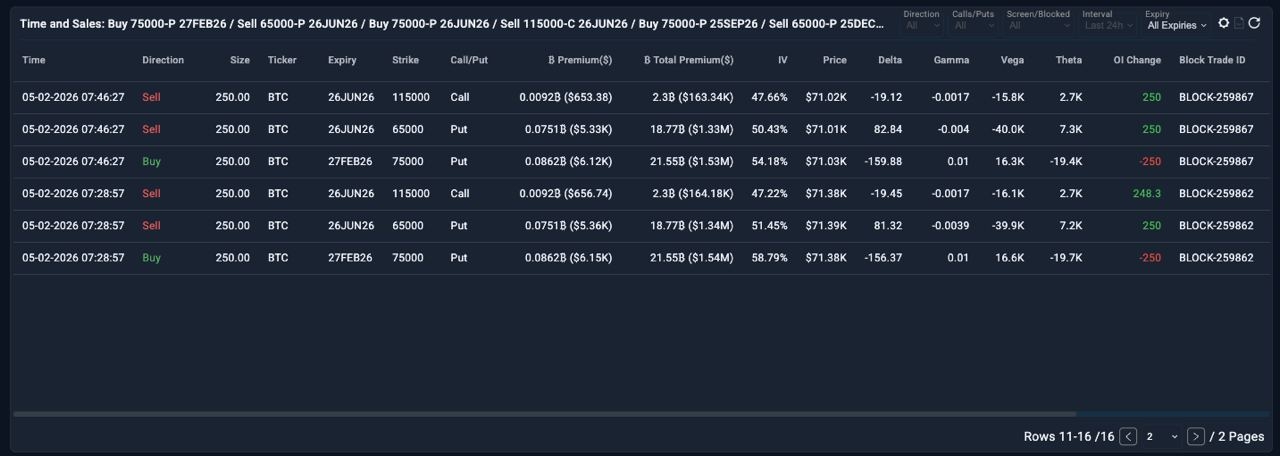

Abaixo está a divisão por vencimento:

📊 Vencimento em 27 de Fevereiro

Estrutura:

Comprar Put 75k | Nominal: 500 BTC | Prêmio Líquido Pago: $3.07M

Justificativa:

👉 Hedge puro de baixa. Esta perna já é lucrativa, pois o BTC se moveu ~5k para baixo desde a entrada.

📊 Vencimento em 26 de Junho

Estrutura:

Comprar Put 75k | Nominal: 2.000 BTC | Prêmio Líquido Pago: $20.5M

Vender Put 65k | Notional: 500 BTC | Prêmio Líquido Recebido: $2,67M

Vender Call 115k | Notional: 500 BTC | Prêmio Líquido Recebido: $0,33M

Observações Chave:

- O componente principal é Comprar Put 75k. Pagar $20,5M em prêmio mostra forte proteção baixista até o Q2 de 2026. 👉 Se isso fosse uma negociação puramente direcional, o BTC precisaria cair abaixo de ~55k apenas para empatar no prêmio pago.

- Os componentes de put curto e call curto coletam ~$3,0M em prêmio, reduzindo ligeiramente o custo de carregamento e cultivando theta (~$20k), mas isso é marginal em relação ao tamanho da proteção.

📊 Vencimento em 25 de setembro

Estrutura:

Comprar Put 75k | Notional: 1.700 BTC | Prêmio Líquido Pago: $20,8M

Observações Chave:

- Semelhante ao vencimento de junho, o trader está disposto a pagar $20,8M para ter proteção de baixa de 75k até o Q3 de 2026.

👉 Se tratado como uma aposta direcional, o BTC novamente precisaria cair abaixo de ~55k para recuperar o prêmio.

- Isso reforça a visão de que o BigPlayer é estruturalmente baixista sobre as condições do mercado de médio prazo.

📊 Vencimento em 25 de dezembro

Estrutura:

Vender Put 65k | Notional: 3.700 BTC | Prêmio Líquido Recebido: $31,7M

Vender Call 120k | Notional: 1.700 BTC | Prêmio Líquido Recebido: $5,2M

Vender Call 130k | Notional: 2.000 BTC | Prêmio Líquido Recebido: $4,45M

Pagamento:

Lucrativo se o BTC negociar acima de 65k e abaixo de 120k–130k até o vencimento, Lucro Máximo: $41,35M

🤔 INSIGHTS — A Lógica Por Trás Desta Estrutura

Ao longo de 27 de fevereiro, 26 de junho e 25 de setembro, o denominador comum é Comprar Put 75k. Tamanho total da proteção de baixa: ~4.200 BTC notional e Prêmio total pago: $44,4M

Isso revela vários pontos importantes:

1️⃣ O que o BigPlayer realmente está pensando?

O trader está claramente preocupado com um grande deslizamento do BTC. Para os componentes de junho e setembro, o BTC deve cair ~20k pontos para ~55k apenas para recuperar o custo do prêmio.

Isso torna ambíguo se isso é: proteção para um portfólio muito grande de spot/cripto, ou uma aposta baixista direcional absoluta. Na prática, pode ser ambos.

2️⃣ Por que comprar os mesmos puts de 75k em várias maturidades?

O trader está incerto sobre quando uma grande queda pode ocorrer. Ao espalhar puts de 75k entre fevereiro, junho e setembro, eles estão efetivamente comprando opcionalidade de tempo, não apenas direção 👉 Isso é posicionamento clássico de risco de cauda ao longo da curva.

📊 Análise de Cenário

🧠 Cenário 1 — O BTC desaba cedo (antes de 26 de junho)

Os puts longos começam a pagar convexamente:

~+$4,2M por queda de $1k BTC (se a venda acontecer antes de 27 de fevereiro)

~+$3,7M por queda de $1k BTC (se a venda ocorrer entre 27 de fevereiro e 26 de junho)

👉 Quanto mais cedo o BTC desabar, mais eficiente a proteção se torna.

👉 Quanto mais tempo o BTC permanecer estável/para cima, mais profunda será a queda necessária mais tarde para recuperar os custos acumulados do prêmio.

Essa estrutura implicitamente mostra que o trader deseja que a venda aconteça mais cedo do que mais tarde.

🧠 Cenário 2 — O BTC não desaba (ou apenas levemente / muito tarde)

A pior perda nos três componentes de put long = $44,4M em prêmio. Esta é uma perda de opção muito grande, mesmo para um BigPlayer.

Então a verdadeira questão se torna:

👉 Como o BigPlayer limita ou recicla essa perda?

3️⃣ Vencimento em 25 de dezembro — O Motor de Mitigação de Perdas

Se o Cenário 2 se concretizar, o trader inteligentemente implanta uma estrutura de volatilidade curta na extremidade da curva: O strangle/strangle-like curto em 25 de dezembro coleta ~$44,5M em prêmio, o que quase compensa perfeitamente os $44,4M pagos pelas proteções de baixa.

Por que isso é inteligente:

(1) Reciclagem de Prêmio

Se o BTC permanecer entre 65k–120k/130k, o prêmio do vencimento de dezembro quase compensará totalmente as perdas da proteção do lado negativo que falhou.

(2) Fechamento Antecipado Opcional

Se os puts de 75k gerarem grandes lucros cedo (o BTC desaba forte), não há razão para manter o put curto de 65k aberto.

O trader pode gerenciar ativamente e fechar os componentes curtos para evitar devolver lucros.

(3) Por que vender o put de 65k especificamente?

Se o BTC desabar cedo em direção a 65k, o trader já está ganhando: ~+$3,7M por queda de $1k BTC antes de junho. Um movimento de ~75k → 65k = ~$37M PnL

Isso se alinha bem com o prêmio de $31,7M coletado da venda do put de 65k.

👉 Isso sugere que 65k é um nível estrutural chave em sua estrutura (zona de suporte/acumulação).

👉 Se o BTC quebrar esse nível decisivamente, o trader ainda pode gerenciar dinamicamente sua posição em spot + opções.

Resumo:

👉 BigPlayer está claramente posicionado para um cenário de baixa. O nível de 65k provavelmente está sendo moldado como um suporte estrutural potencial no futuro — mas essa narrativa provavelmente só se torna relevante no Q4 de 2026, que ainda está longe.

👉 É difícil traduzir isso diretamente em um plano simples de negociação de futuros. Mas do ponto de vista das opções, esta é definitivamente uma estrutura que vale a pena acompanhar de perto:

a posição é extremamente inteligente, todos os cenários principais estão contabilizados, e nesta configuração, o BigPlayer projetou o jogo de uma forma que limita o risco de baixa e evita um perfil de perda unilateral.