这两天我刷币安的时候,脑子里一直卡着一个不太舒服的问题。很多人一看到机器人赛道,第一反应就是:以后机器人越来越多,链上交互越来越频繁,代币需求自然会越来越强,$ROBO 这种带“工作抵押、结算、治理、激励”属性的币,理论上就会越用越紧,最后慢慢走向通缩。这个想法听上去很顺,甚至很容易让人上头。但我把 Fabric 白皮书里和供给、锁仓、买回、销毁相关的部分重新看了一遍之后,反而更警惕了:机器人数量增长,和市值能不能被撑住,中间其实隔了好几层条件,不是“机器人变多”这么简单。

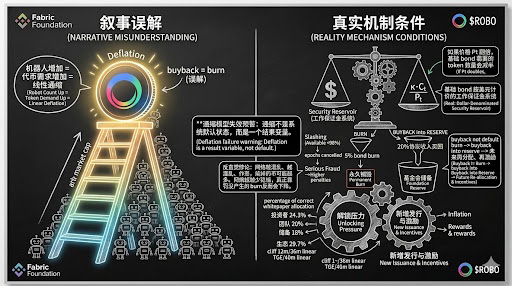

最容易被误解的一点,就是大家会把“机器人数量爆炸”直接等同于“代币需求爆炸”。但 Fabric 设计里的 Security Reservoir,本质上是一个**按美元价值计价**的工作保证金系统。白皮书写得很清楚,注册机器人要交的 bond 是按容量和价格反推出来的,公式里就是 κ·Ct / Pt;而且它还专门说明了一个性质:如果价格翻倍,基础 bond 需要的 token 数量会减半,锁住的美元价值大体保持不变。换句话说,机器人数量或者网络容量的增长,确实会推高系统所需的抵押价值,但不代表会无限推高需要锁住的代币数量。价格越高,同样一批机器人反而可能需要更少的 $ROBO 数量去完成抵押。这个细节很关键,因为它直接告诉你:机器人增多,并不自动等于 token scarcity 线性增强。*

第二个容易被市场说得太满的词,就是“通缩”。Fabric 的白皮书并没有把通缩写成必然结果,它写的是:实际流通量要同时看vesting 释放、锁仓、销毁、回购和新增发行这些变量;只有当锁仓增长和销毁强到足以覆盖新增发行时,流通量才会收缩,才会进入所谓自然出现的 deflationary regime。也就是说,通缩不是系统默认状态,而是一个结果变量。前提是网络利用率上去,质量要稳,真实收入要能带动回购,锁仓要持续增强,同时新增释放不能太快。只要其中有一项掉链子,所谓“通缩逻辑”就会立刻变脆。

更值得警惕的是,很多人会把 buyback 直接理解成 burn,但 Fabric 这里不是这么写的。白皮书给的机制是:协议收入里有一部分,建议值是 20%,会去市场上买入 $ROBO,形成持续买压;但买回来的币,并不是默认永久销毁,而是进入 Foundation Reserve,用于协议开发、生态资助和运营支出。这个区别非常大。因为 burn 是永久退出流通,buyback into reserve 更像是**把二级市场卖压临时换成了基金会库存**。如果这些库存未来还会被再分配、再释放、再激励,那它对长期供给的压缩效果,就不能按“真销毁”来估值。很多项目最容易让人乐观的地方,就在这里。看起来有买回,实际上未必有永久减少。

再往下看,真正会形成永久 burn 的来源,主要是 slashing 和部分协议费用处理。白皮书里列得很细:可用性掉到 98% 以下,一个 epoch 的奖励会被取消,bond 还会被烧掉 5%;更严重的欺诈会触发更高惩罚,挑战成功后还会有一部分进入 burn。问题在于,这类 burn 本身带着一个反直觉悖论:**网络越不成熟、越混乱、越容易作恶,烧掉的币可能越多;网络越成熟、越稳定、越少犯错,真正靠罚没产生的 burn 反而会下降。** 也就是说,如果你把长期估值锚定在“未来会不断烧币”上,逻辑其实有点别扭,因为一个更健康的机器人网络,理论上不该靠频繁处罚来维持通缩。

还有一个现实得多的压力,很多人不爱提,就是解锁。白皮书写明了总供应量固定为 100 亿枚,但固定总量不等于短期没有供给压力。投资者 24.3%、团队与顾问 20%、基金会储备 18%、生态与社区 29.7%,这几块都有明确释放安排;其中投资者和团队是 12 个月 cliff 加 36 个月线性释放,基金会和生态部分也有 TGE 释放和后续 40 个月线性释放。你可以说这比很多项目更透明,但透明不代表没有压力。市场真要讨论“机器人数量爆炸后能不能撑住市值”,就不能只看机器人增长,还得看增长速度能不能快过解锁与激励释放对流通盘的冲击。*

我觉得 @Fabric Foundation 最诚实的一点,反而是它没有完全沉迷在叙事里。白皮书专门给了一个结构需求比率的概念,成熟网络希望有 60% 到 80% 的 token 价值来自结构性效用,而不是纯投机。结构性需求来自三块:工作 bond、收入驱动的 fee conversion、以及治理锁仓。这个目标本身是对的,也比“大家都来炒机器人”靠谱得多。可它本质上还是个目标区间,不是自然规律。假如未来机器人数量真的暴增,但单个机器人的付费利用率很低,任务收入上不去,治理参与又不够强,那 Ct 可能在涨,σt 却未必能站稳。到那时候,网络看起来很热闹,机器很多,钱包地址很多,任务广播很多,但代币的结构性价值未必同步抬升。

而且还得再泼一盆冷水:白皮书自己也明确写了,$ROBO 不代表股权、不代表利润分配、不代表分红,也没有任何保证它会维持某个价值,甚至明确提示 token value may decline to zero。这个表述其实特别重要,因为它把一件事说穿了:你不能把“机器人网络成长”直接等同于“持币人自动获得现金流映射”。它更多是功能型代币,是网络里的操作和协调工具。那就意味着,$ROBO 的市值要站得住,最终还是得靠真实使用、真实结算、真实锁仓意愿,而不是靠“这个行业未来很大”这种宏观想象自动传导。

所以我现在对这个问题的答案,反而是偏冷一点的:机器人数量爆炸,不一定会让 ROBO更稳;有时候恰恰相反,如果爆炸出来的是一堆低质量、低收入、低留存、低付费密度的机器人节点,那它们带来的可能不是市值支撑,而是对“通缩幻觉”的提前透支。真正决定 $ROBO 能不能撑住的,可能不是有多少机器人上线,而是这三件事能不能同时成立:第一,机器是否在创造持续付费的真实任务收入;第二,这些收入有没有持续转成链上的买压和锁仓;第三,新增网络容量有没有维持足够高的质量与利用率。白皮书里那个模型,本质上也在说同一件事:价值不是从“机器人很多”里长出来的,而是从“机器人很多且真的被高质量使用”里长出来的。

说到底,我现在最担心的不是 Fabric 没有通缩叙事,而是市场太容易把“有通缩设计”误听成“通缩一定发生”。这两者差太远了。对 ROBO来说 未来最大的风险也许不是机器人不够多,而是机器人太多、故事太满、但每台机器真正创造的经济密度却不够。真到了那一步,先失效的可能不是机器人网络,而是大家对代币模型的想象。

那问题就来了:如果未来链上真的出现了成千上万台机器人,你觉得市场会先看“数量”,还是会先看“每台机器人到底赚了多少钱、锁了多少币、留下了多少真实需求”?