Innanzitutto, non sono pessimista riguardo a $CRCL e ho più volte affermato che CRCL è nella mia lista di acquisti, solo che non ho intenzione di acquistare CRCL a 80+ dollari. Recentemente ho iniziato a pensare di ricostituire gradualmente la mia posizione, questo è il presupposto.

Molti amici hanno già visto il rapporto finanziario di Circle, e la risposta fornita per il quarto trimestre è stata comunque buona. Alcuni amici hanno persino detto che con un ciclo di riduzione dei tassi, Circle ha già mostrato prestazioni notevoli, anche se questa affermazione non è del tutto errata, non è completamente corretta.

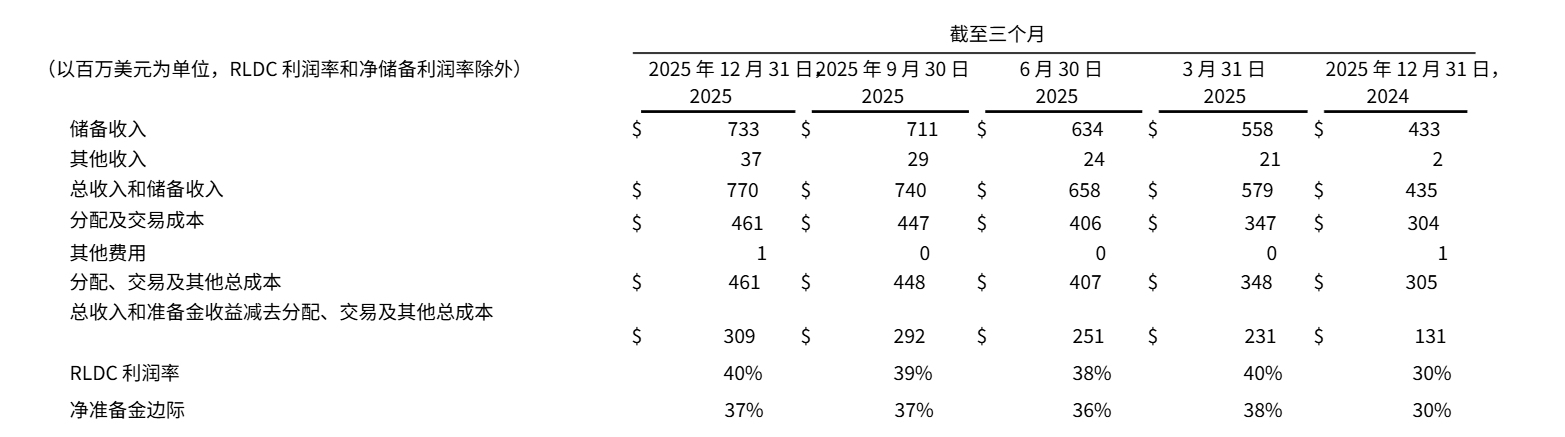

È vero che il rapporto finanziario del quarto trimestre del 2025 di Circle ha mostrato un aumento del 77% rispetto ai ricavi totali dello stesso periodo del 2024, raggiungendo 770 milioni di dollari, con un utile per azione (EPS) che ha toccato 0,43 dollari, superando di gran lunga le aspettative del mercato, con un utile netto di circa 133 milioni di dollari, un risultato assolutamente positivo, non c'è dubbio.

Tuttavia, dai dati di dettaglio, Circle non ha raggiunto tali risultati grazie all'aumento delle entrate aziendali o delle commissioni, ma grazie all'incremento degli interessi, il cui aumento deriva dall'incremento del volume di emissione di USDC.

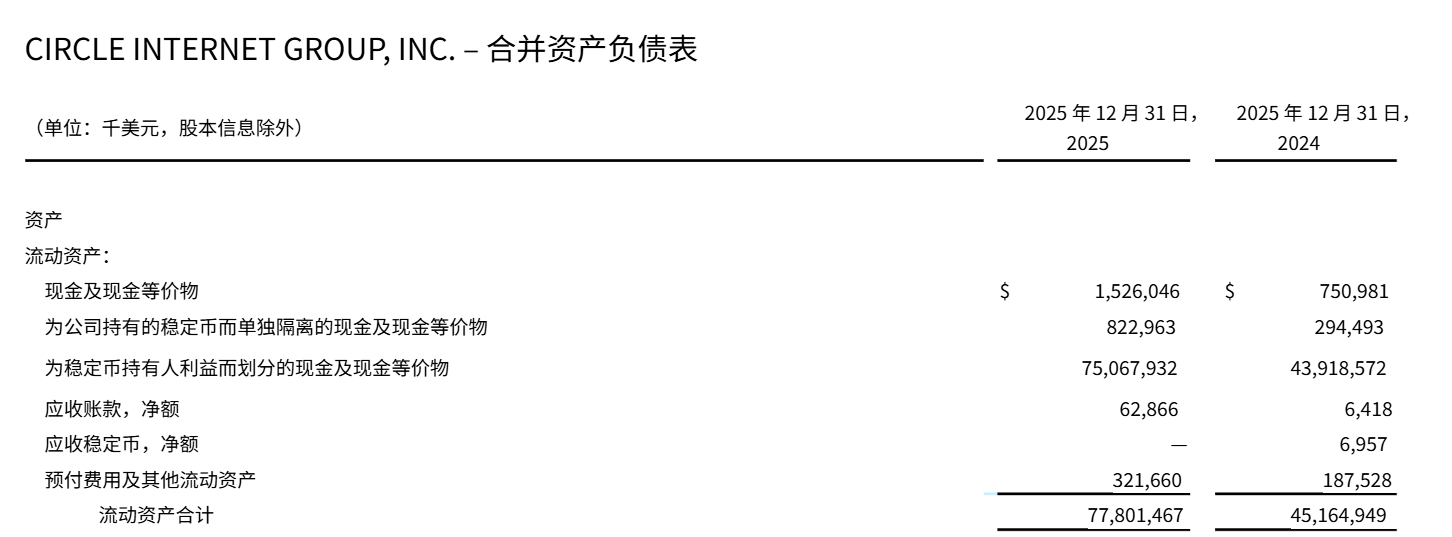

Fino a dicembre 2024, il volume totale di USDC emesso da Circle è di 43,92 miliardi di dollari.

Entro dicembre 2025, il volume totale di USDC emesso aveva raggiunto i 75,49 miliardi di dollari, con un incremento del 71,88%.

Quindi, l'aumento dei principali ricavi di $CRCL è dovuto all'aumento significativo del volume di emissione di USDC, che porta a maggiori entrate da interessi.

Il rapporto finanziario ha chiaramente indicato che la principale fonte di entrate proviene dal reddito da riserve, mentre le altre entrate, sebbene stiano aumentando, si aggireranno intorno ai 37 milioni di dollari entro dicembre 2025, pari a solo 1/20 del reddito da riserve, e come è noto, anche Circle stesso ha ammesso che il calo del tasso di interesse federale avrà un impatto diretto sulla struttura dei ricavi.

Quindi, di fronte a un ciclo di riduzione dei tassi, se altre entrate non possono aumentare drasticamente, Circle dovrà continuare a emettere USDC in gran quantità per mantenere buone aspettative di reddito.

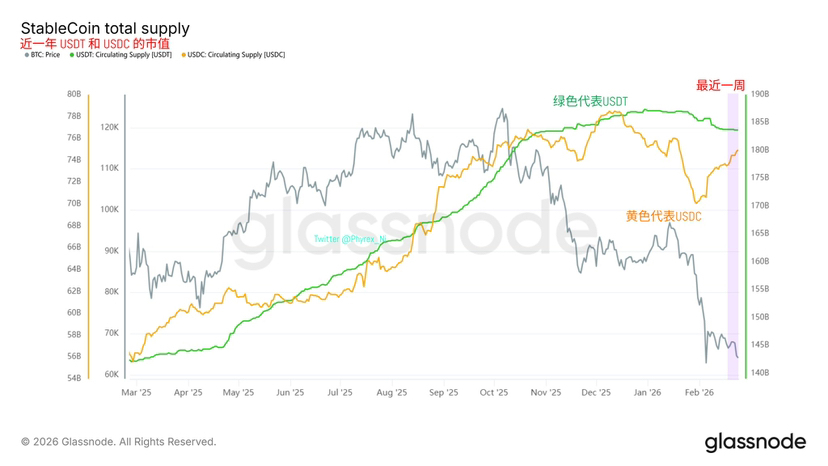

Recentemente, la capitalizzazione di mercato di USDC è diminuita a causa del rallentamento dell'industria delle criptovalute, ma credo che con il riscaldamento del mercato, la capitalizzazione di USDC aumenterà gradualmente. Tuttavia, non è probabile che possa raddoppiare in circa un mese (rapporto finanziario del primo trimestre 2026). Inoltre, una volta che inizia un ciclo di riduzione dei tassi sostanziale e rapido, la redditività per unità di USDC sarà sicuramente compressa.

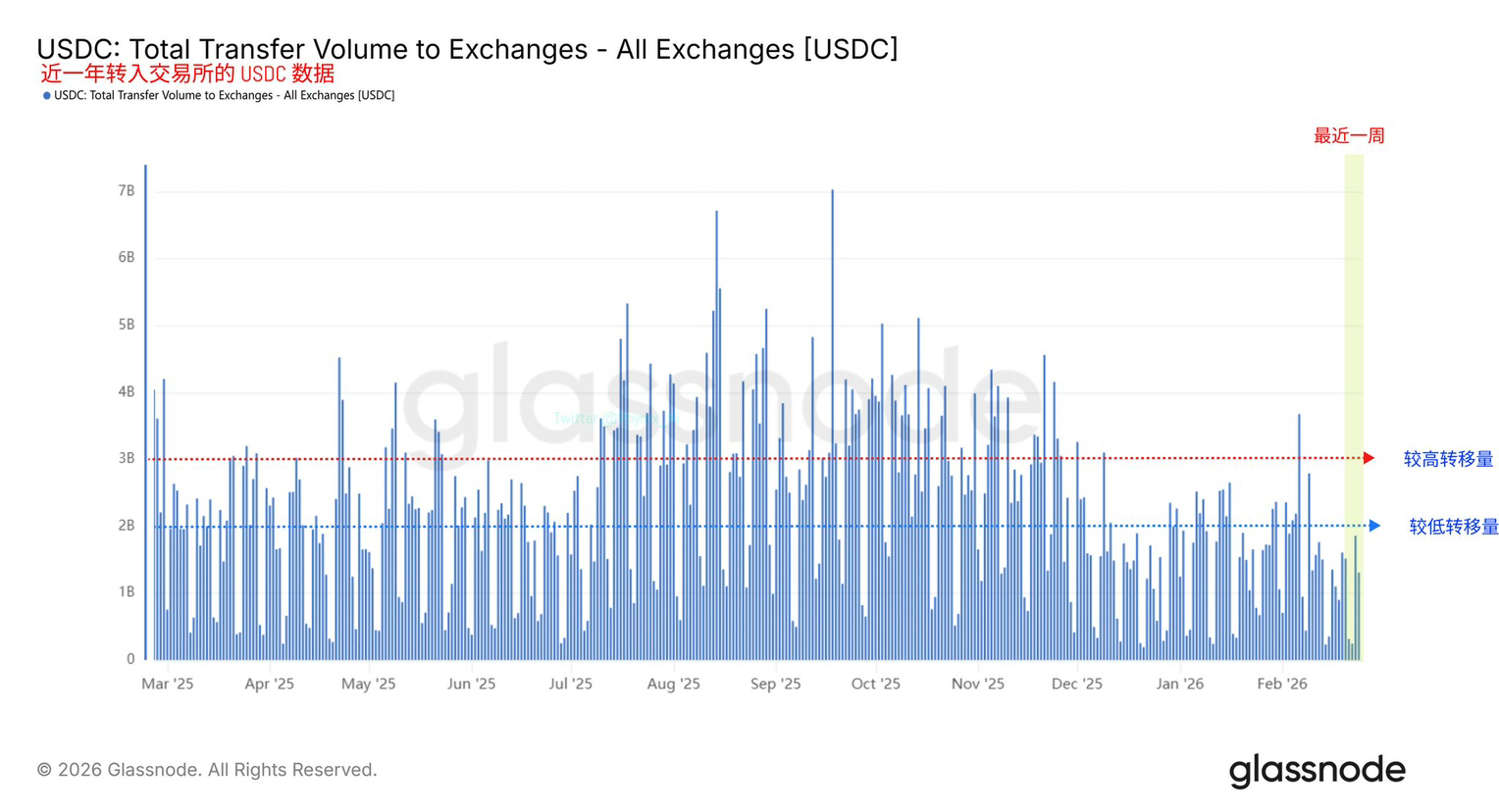

Certo, il recupero della capitalizzazione di mercato di USDC è anche una delle ragioni per cui sto pianificando di costruire posizioni; il capitale può spesso essere visto come un indicatore anticipato del mercato, e il continuo riscaldamento della capitalizzazione di mercato di USDC potrebbe indicare che gli investitori stanno aumentando le loro posizioni per accumulare, anche se attualmente non vediamo segni di trasferimento di questo capitale sugli exchange.

Ma credo che questi nuovi USDC emessi siano o destinati a supportare le transazioni, o siano pronti a supportare i pagamenti; in entrambi i casi, sono positivi per lo sviluppo di $CRCL, ma non è certo quando si materializzerà questo beneficio, quindi iniziare a costruire piccole posizioni ora non è necessariamente un errore.

Inoltre, è importante notare che i costi di distribuzione di Circle sono molto, molto elevati, specialmente le spese per Coinbase; il rapporto finanziario indica che nel quarto trimestre del 2025, i 'costi totali di distribuzione, transazione e altri costi di CRCL ammontano a 461 milioni di dollari, con un incremento del 52%, a causa dell'aumento dei pagamenti di distribuzione', e anche i costi operativi hanno raggiunto i 254 milioni di dollari, con un aumento del 95%.

Alti costi di canale e costi operativi sono anche una delle ragioni che limitano CRCL.

Certo, CRCL ha anche avuto una buona performance:

1. La rete di test pubblica di Arc è stata lanciata, con oltre 100 partecipanti, che coprono banche, mercati dei capitali, asset digitali, pagamenti e tecnologia. Sulla base dei dati degli ultimi 30 giorni fino al 20 febbraio 2026, il volume medio giornaliero delle transazioni è stato di 2,3 milioni. Dalla partenza della rete di test, il numero totale di transazioni ha superato i 166 milioni. Arc prevede di lanciare la rete principale quest'anno.

2. La Circle Payments Network (CPN) si è espansa; fino al 20 febbraio 2026, 55 istituzioni finanziarie sono già collegate, e altre 74 sono in fase di verifica. Il volume di transazioni annualizzato è di 5,7 miliardi di dollari.

3. Alla fine dell'anno, l'EURC in circolazione è di 310 milioni di euro, con un incremento del 284%, e un incremento del 44% rispetto al trimestre precedente; alla fine dell'anno, le attività di USYC ammontano a 1,5 miliardi di dollari, con un incremento del 111%.

4. Visa ha annunciato che gli emittenti e gli acquirenti americani possono ora utilizzare USDC per effettuare regolamenti completi, consentendo così una continua liquidazione al di fuori dell'orario bancario tradizionale.

5. Intuit ha avviato una partnership strategica pluriennale, che integrerà USDC e l'infrastruttura di supporto di Circle sulla sua piattaforma.

6. Stabilita una collaborazione con Polymarket, il più grande mercato di previsioni al mondo, per promuovere l'uso di USDC come collaterale e asset di regolamento principali nel suo mercato.

7. Il governo delle Bermuda ha annunciato piani per diventare la prima economia completamente basata su blockchain al mondo, supportata dall'infrastruttura di asset digitali di Circle.

8. A dicembre, Circle ha ricevuto l'approvazione condizionata per istituire una banca fiduciaria nazionale dall'ufficio del regolatore monetario, rafforzando ulteriormente l'infrastruttura di USDC.

In sintesi, $CRCL, come primo attore del mercato delle stablecoin negli Stati Uniti e attualmente l'unico, ha ancora potenzialità e margini di crescita; i risultati finanziari forti sono principalmente sostenuti dall'aumento della capitalizzazione di mercato di USDC, ma mantenere questa forza nei rapporti finanziari del primo trimestre 2026 e oltre sarà molto difficile.

Iniziare a costruire posizioni e acquistare in caso di ribasso dovrebbe essere qualcosa che i partner con capitali relativamente abbondanti possono considerare; inoltre, poiché attualmente gli altri redditi di CRCL sono relativamente bassi, ci sono forti correlazioni con l'andamento generale del mercato delle criptovalute; se l'intero mercato delle criptovalute non va bene, CRCL potrebbe avere difficoltà a salire indipendentemente.