Ini adalah angka yang paling banyak orang lewatkan.

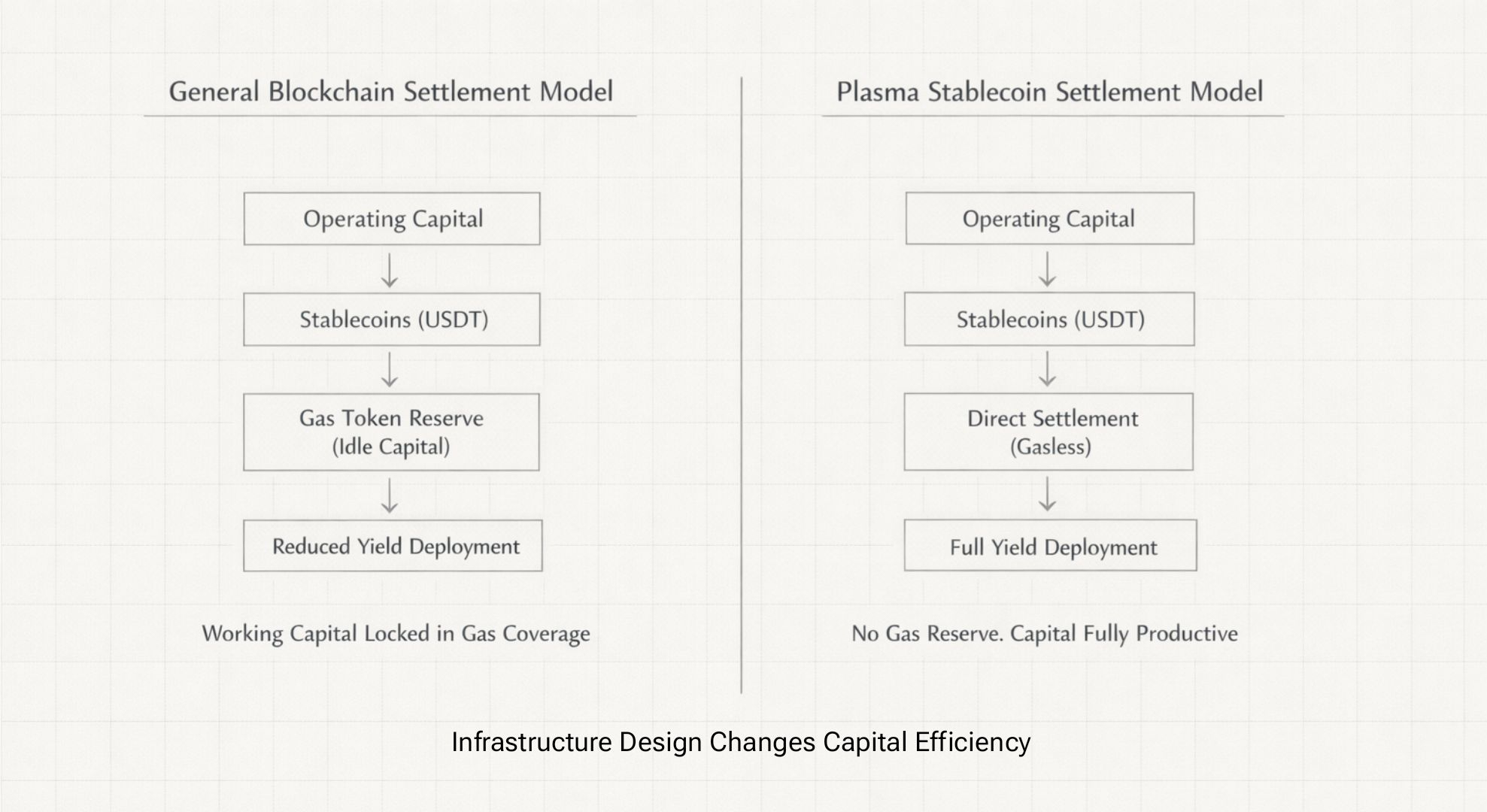

Sebuah departemen keuangan yang mengelola $50M dalam operasi stablecoin bulanan di Ethereum menyimpan sekitar $1.5M dalam ETH hanya duduk di sana untuk cakupan gas. Itu kira-kira 3% dari modal operasional mereka yang tidak melakukan apa-apa, tidak menghasilkan imbal hasil, hanya terpapar pada volatilitas ETH sehingga mereka dapat mengeksekusi transfer USDT saat diperlukan.

Saya sebenarnya telah melihat tim keuangan memegang token gas yang volatil murni sebagai buffer operasional, dan biaya kesempatan dengan tenang mengalahkan biaya transaksi itu sendiri.

Jika modal itu menghasilkan 8% sebaliknya, Anda berbicara tentang biaya kesempatan tahunan sebesar $120K. Untuk satu departemen keuangan.

Sekarang skala itu di seluruh pasar stablecoin lebih dari $200B. Anda melihat sesuatu seperti $6 miliar dalam modal yang ter鎖 di cadangan token gas yang bisa menghasilkan hasil atau diterapkan secara produktif di tempat lain.

Model USDT tanpa gas Plasma tidak hanya membuat transfer lebih murah. Itu menghilangkan seluruh perangkap modal kerja ini.

Itu bukan kemenangan UX, itu adalah keuntungan biaya struktural yang mengubah bagaimana keuangan beroperasi.

Itu bukan kemenangan UX, itu adalah keuntungan biaya struktural yang mengubah bagaimana keuangan beroperasi.

Mengapa $1B Bergerak ke Aave Secepat Ini

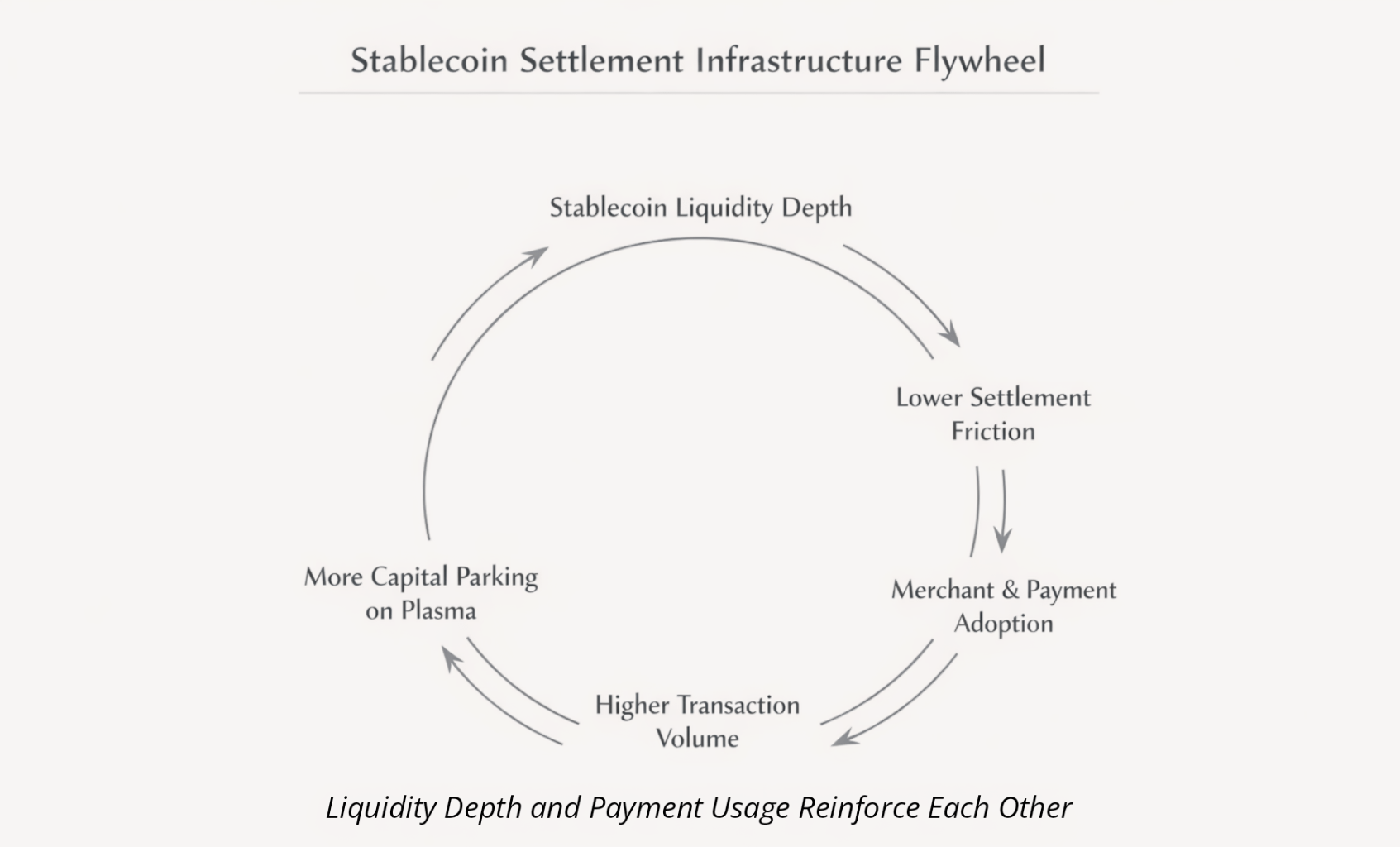

Penerapan Plasma Aave mencapai yang kedua terbesar secara global dalam waktu beberapa bulan. Lebih dari satu miliar dolar dalam TVL sekarang.

Uang institusional tidak bergerak dengan cepat ke infrastruktur baru hanya karena hasilnya lebih baik 30 basis poin. Itu bergerak ketika ekonomi operasional secara kategoris berbeda.

Pikirkan tentang mekanika untuk sesaat.

Di Ethereum, jika Anda menyimpan $100M di Aave, Anda masih perlu mungkin $3M di cadangan ETH untuk penarikan potensial, penyeimbangan, apapun yang muncul. $3M itu tidak menghasilkan apa-apa sementara menutupi eksposur gas.

Di Plasma, tidak ada cadangan gas yang dibutuhkan. Anda dapat menerapkan penuh $100M pada hasil 8%. Itu tambahan $240K tahunan per seratus juta dalam posisi hanya dari menghilangkan gesekan gas.

Ketika memindahkan uang masuk dan keluar tidak memerlukan pemeliharaan aset volatil terpisah, modal dapat berputar antara hasil DeFi dan penyelesaian pembayaran tanpa gesekan operasional.

Itulah mengapa TVL tetap ada daripada berputar keluar seperti sebagian besar peluncuran rantai baru. Bukan hasil yang lebih tinggi, tetapi gesekan yang lebih rendah dalam struktur biaya.

ConfirmoPay Adalah Validasi Diam

$80M dalam penyelesaian pedagang bulanan melalui ConfirmoPay tidak terdengar besar dibandingkan dengan volume DEX yang bersifat crypto.

Tapi itu mewakili sesuatu yang jauh lebih penting, infrastruktur produksi yang telah diuji stres di bawah persyaratan kepatuhan nyata di mana kegagalan berarti kehilangan pendapatan yang nyata.

Pemroses pembayaran tidak mengevaluasi rel penyelesaian seperti yang dilakukan pedagang DeFi. Mereka peduli tentang tiga hal.

Prediktabilitas biaya, bisakah kita benar-benar meramalkan seperti apa pengeluaran Q2 akan terlihat, atau apakah lonjakan gas akan menghancurkan anggaran?

Finalitas penyelesaian, bisakah kita segera melepaskan dana kepada pedagang, atau apakah kita perlu menunggu beberapa konfirmasi dan memperkenalkan risiko penyelesaian?

Overhead operasional, seberapa banyak alat internal dan middleware yang perlu kami bangun untuk membuat ini bekerja dengan sistem yang ada?

Pengaturan Plasma menjawab semua tiga dengan cukup bersih.

USDT tanpa gas berarti seorang pemroses yang mengarahkan satu miliar dolar setiap tahun tahu biaya tidak akan tiba-tiba melonjak 400% karena beberapa proyek NFT diluncurkan dan menghambat jaringan.

Finalitas sub detik melalui PlasmaBFT berarti pedagang mendapatkan konfirmasi pembayaran dalam waktu kurang dari satu detik, pada dasarnya sesuai dengan jendela otorisasi kartu kredit alih-alih waktu tunggu 15 hingga 60 detik di rantai lain. Itu bukan perbedaan kecil ketika Anda berdiri di kasir.

Kompatibilitas EVM berarti integrasi akuntansi mereka yang ada tidak memerlukan pekerjaan pengembangan khusus. Perpustakaan Web3 standar, sistem rekonsiliasi yang ada, tidak membangun middleware dari awal.

Inilah sebabnya ConfirmoPay memilih Plasma daripada rantai dengan lebih banyak TVL atau anggaran pemasaran yang lebih besar. Infrastruktur ini bekerja lebih baik untuk kebutuhan yang sebenarnya.

Matematika Penangkapan Margin yang Mengubah Segalanya

Visa memproses sekitar $12 triliun setiap tahun dengan biaya pedagang sekitar 2%. Sebut saja $240 miliar dalam pendapatan tahunan.

Sekarang bayangkan seorang pemroses pembayaran mengarahkan hanya 1% dari volume itu, $120 miliar, melalui penyelesaian berbasis Plasma dengan biaya 0,3% alih-alih 2%.

Mereka menangkap sekitar $2 miliar dalam margin yang tidak dapat dicocokkan oleh rel warisan secara struktural.

Inilah cara dinamika kompetitif terjadi.

Prosesor A beralih ke infrastruktur Plasma, mulai menawarkan biaya 0,5% kepada pedagang dibandingkan dengan 2% dari Visa.

Seorang pedagang yang melakukan $5M dalam pendapatan tahunan menghemat $75K dengan beralih. Itu uang nyata.

Prosesor A masih menangkap sekitar $600K dalam margin per $5M pedagang dibandingkan dengan mungkin $100K di rel warisan.

Sekarang Prosesor B, C, dan D sedang melihat kehilangan pangsa pasar kecuali mereka menyesuaikan.

Ini bukan kurva adopsi teoretis. Ini adalah kompresi margin yang memaksa migrasi infrastruktur, dinamika yang sama yang memaksa setiap broker untuk perdagangan tanpa biaya kembali pada tahun 2019 setelah Robinhood membuktikan bahwa ekonominya bekerja.

Begitu satu pemroses utama menunjukkan ini bekerja pada skala, persaingan membuatnya menjadi tak terhindarkan bagi yang lain.

Penambatan Bitcoin Menyelesaikan Pertanyaan yang Tidak Ada yang Bertanya dengan Keras

Ketika institusi mengevaluasi infrastruktur penyelesaian, mereka tidak benar-benar bertanya "apakah ini cukup terdesentralisasi?"

Pertanyaan sebenarnya adalah, apa yang terjadi ketika tekanan regulasi menargetkan pemerintahan Anda?

Setiap blockchain dengan fondasi di yurisdiksi tertentu, set validator yang terkonsentrasi di daerah tertentu, atau tim pengembang inti yang tunduk pada kerangka hukum tertentu, semuanya harus menjawab ini dengan agak canggung.

Penambatan keamanan Plasma ke Bitcoin memberikan jawaban yang sama sekali berbeda.

Bitcoin telah berjalan selama 15 tahun di berbagai jenis lingkungan regulasi yang bermusuhan yang bisa Anda bayangkan. Banyak pemerintah mencoba mengendalikannya, tekanan sistem perbankan, konflik yurisdiksi, dan tetap dapat diakses, operasional, netral sepanjang waktu.

Itu bukan netralitas teoretis. Itu adalah bukti empiris ketahanan terhadap penangkapan.

Untuk seorang CFO yang memutuskan apakah akan mengarahkan operasi keuangan melalui infrastruktur stablecoin, penambatan Bitcoin menjawab kekhawatiran kepatuhan tertentu, jika ketegangan geopolitik meningkat antara yurisdiksi tempat kita beroperasi, apakah rel penyelesaian kita masih akan berfungsi?

Dengan perbankan korespondensi warisan, tidak, tergantung sepenuhnya pada hubungan diplomatik yang tetap stabil.

Blockchain yang dikelola oleh yayasan, mungkin, tergantung pada di mana validator dan pemerintahan terfokus.

Lapisan penyelesaian yang ditambatkan Bitcoin, mewarisi rekam jejak 15 tahun dalam tetap operasional melalui konflik regulasi.

Inilah yang membuka jalan bagi pilot institusional. Bukan karena CFO tiba-tiba peduli tentang filosofi desentralisasi, tetapi karena mereka membutuhkan infrastruktur yang tidak akan menjadi kerugian kolateral dalam sengketa yurisdiksi yang tidak mereka kendalikan.

StableFlow Benar-Benar Penting untuk Operasi Keuangan Besar

Integrasi StableFlow yang memungkinkan pertukaran satu juta dolar tanpa selip tidak benar-benar dibangun untuk pedagang ritel.

Ini adalah bukti kelayakan untuk operasi keuangan institusional yang bergerak dalam ukuran serius.

Lihat apa yang terjadi ketika suatu departemen keuangan perusahaan perlu menyeimbangkan $50M antara USDT dan USDC di Ethereum.

Selip pada pesanan sebesar itu mungkin berkisar antara 0,1 hingga 0,3%, jadi Anda kehilangan $50K hingga $150K di sana.

Ekstraksi MEV dari front running menambah 0,05 hingga 0,15%.

Biaya gas selama jendela penyeimbangan volatilitas tinggi.

Anda melihat gesekan gabungan sekitar $75K hingga $200K per operasi penyeimbangan besar.

Operasi yang sama pada Plasma dengan StableFlow.

Tidak ada selip hingga satu juta per swap. Integrasi CoW Swap menghilangkan ekstraksi MEV. Eksekusi tanpa gas untuk operasi stablecoin.

Penyetaraan $50M terjadi dengan biaya gesekan mendekati nol.

Ketika institusi mulai menyadari mereka membayar $150K dalam selip dan MEV untuk sesuatu yang Plasma pada dasarnya dieksekusi secara gratis, pilihan infrastruktur menjadi cukup jelas.

Pasar Sepenuhnya Salah Menilai Ini

$200M kapitalisasi pasar untuk infrastruktur yang menahan lebih dari satu miliar dalam setoran institusional, memproses $80M bulanan dalam volume pedagang produksi yang nyata, menjalankan penerapan Aave kedua terbesar secara global.

Pasar mematok ini seperti Layer 1 spekulatif yang mencoba bersaing untuk ukuran ekosistem.

Seharusnya mematok ini seperti infrastruktur penyelesaian yang mendekati adopsi kritis.

Kapitalisasi pasar Visa, $580B pada volume pembayaran tahunan $12T

Valuasi pribadi Stripe, $65B pada lebih dari $1T pemrosesan tahunan

Plasma saat ini, $200M pada infrastruktur yang secara teknis dapat menangani volume setara hari ini

Kesenjangan itu ada karena pasar belum menemukan bahwa Plasma sebenarnya tidak bersaing dengan Solana atau Arbitrum untuk dominasi ekosistem DeFi.

Ini bersaing dengan Visa dan SWIFT untuk pangsa pasar penyelesaian, pada struktur biaya, kecepatan finalitas, dan efisiensi modal.

Begitu pemroses pembayaran mulai menunjukkan penangkapan margin yang nyata, kerangka valuasi berubah sepenuhnya. Bukan "proyek blockchain", tetapi rumah kliring yang secara aktif menggantikan rel warisan.

Dan penetapan harga itu tidak akan bertahap. Itu akan bersifat struktural.

Apa yang Sebenarnya Dipertaruhkan pada $1.1 Miliar Ini

Modal yang duduk di Syrup dan Aave, lebih dari satu miliar pada titik ini, bukan pertanian hasil spekulatif.

Ini adalah uang institusional yang diposisikan untuk permainan arbitrase modal kerja.

Modal itu sudah tahu.

Arsitektur Plasma menghilangkan hambatan token gas dan membuka kunci modal kerja 3%.

Finalitas sub detik sesuai dengan persyaratan UX pembayaran yang diharapkan pedagang.

Penambatan Bitcoin memberikan lindung nilai netralitas regulasi untuk persetujuan kepatuhan.

Infrastruktur produksi sudah divalidasi dengan aliran pedagang yang nyata.

Mereka tidak menunggu Plasma untuk membangun teknologi yang lebih baik. Mereka menunggu pasar yang lebih luas untuk menyadari bahwa rel pembayaran warisan secara struktural usang.

Ketika seorang CFO di suatu tempat menghitung mereka membakar $120K secara tahunan pada cadangan gas ETH yang sepenuhnya dihilangkan oleh Plasma.

Ketika pemroses pembayaran menangkap miliaran dalam margin dengan memotong struktur biaya warisan.

Ketika platform akuntansi akhirnya menambahkan bidang penyelesaian stablecoin ke perangkat lunak mereka.

Kesenjangan efisiensi menjadi mustahil untuk diabaikan lagi.

Dan modal yang diposisikan lebih awal dengan valuasi $200M tidak akan dijual pada $200M.

Taruhan

Plasma bukanlah blockchain yang berlomba untuk pertumbuhan ekosistem pengembang. Ini adalah infrastruktur kliring yang menghilangkan miliaran dalam hambatan modal kerja sambil membiarkan pemroses pembayaran menangkap margin yang tidak dapat disentuh oleh rel warisan.

Pasar masih mematok narasi pertama. Uang pintar memposisikan untuk yang kedua.

Kesenjangan itu akan tertutup pada 2026.