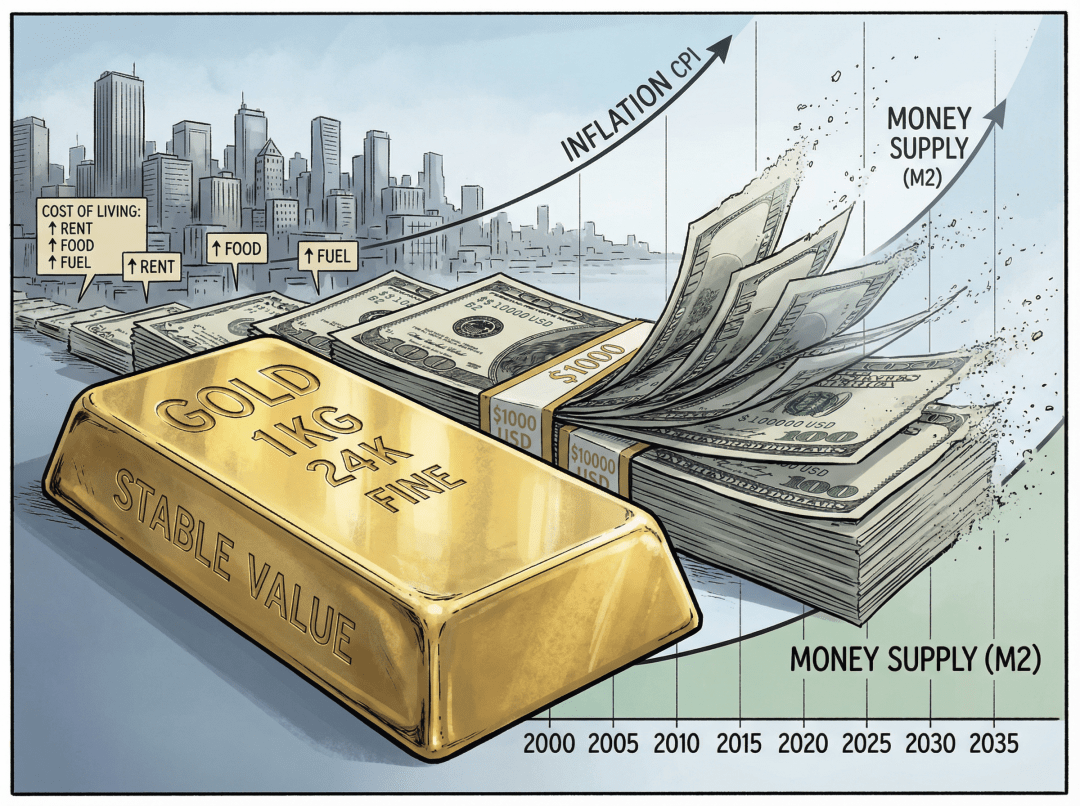

2026年1月这轮金价拉升,很难再用“又一轮大牛市”之类的老词来概括。1月13日,伦敦现货金一度触及约4,636美元/盎司,刷新历史高位,这不是某只矿业股突然火了一把,也不是某个ETF爆款带来的短期泡沫,更像是一张全球货币体系的体检报告:法币正在系统性减值,而黄金被迫回到它本来就从未离开的“终局货币”位置上。

4,500美元更像是一个坐标,而不是目标价。它对应的是一段漫长的法币贬值轨迹,是对主权债务、制裁工具化、储备资产重排、链上金融兴起等一系列变化的集中定价。黄金并没有变成“更高级的资产”,只是这套以信用为锚的货币系统,正在失去可信度。

Artikel ini tidak bermaksud memberikan "harga target masa depan", juga tidak membahas teknik perdagangan jangka pendek. Melihat dari sudut pandang lain: di dunia di mana emas telah kembali dianggap sebagai mata uang, investor, lembaga, dan negara kedaulatan, masing-masing berada di posisi bagaimana, dan melakukan penataan ulang seperti apa.

4.500 dolar bukanlah "tinggi", tetapi merupakan tabel perbandingan penurunan nilai mata uang fiat.

Selama beberapa dekade terakhir, cerita emas selalu diceritakan sebagai "lindung nilai inflasi", "aset aman", "aset terbalik suku bunga". Sekarang terlihat, label-label ini masih relevan, tetapi tidak lagi cukup. Sejak Nixon mengumumkan pemisahan dolar dari emas pada tahun 1971, daya beli dolar terhadap emas telah menguap hampir 98%. Yang disebut "harga tertinggi 4.500 dolar", sebenarnya lebih mirip dengan pencatatan yang terlambat dari ekspansi kredit selama lebih dari 50 tahun.

Mengambil laju pertumbuhan jumlah pasokan uang global dan ekspansi neraca bank sentral, dan membandingkannya dengan stok emas, akan menemukan fakta lain yang lebih mencolok. Jika hanya menggunakan emas untuk menutupi mata uang dasar global (mirip M0), beberapa lembaga memberikan harga emas tersembunyi yang berkisar antara 40.000 hingga 50.000 dolar per ons. Jika mencoba menutupi cakupan mata uang yang lebih luas (mendekati M2), harga teoritis yang sesuai akan melonjak menjadi puluhan ribu atau bahkan lebih tinggi.

Sebuah lembaga manajemen aset besar memperkirakan, jika menggunakan emas untuk sepenuhnya menjamin mata uang dasar global saat ini, harga emas tersembunyi sekitar 30.000 hingga 40.000 dolar per ons. Jika mencoba menutupi cakupan mata uang yang lebih luas, angka itu akan melonjak. Sebagai perbandingan, 4.500 dolar malah terlihat seperti tanda tengah dari "awal penentuan harga kembali", bukan titik akhir. Singkatnya, ketika ekspansi mata uang fiat mencapai tingkat saat ini, harga emas lebih mencerminkan seberapa mahal "premi asuransi mata uang fiat", daripada seberapa mahal emas itu sendiri.

Dari sudut pandang faktor pendorong harga, kerangka "suku bunga riil + nilai tukar" tradisional, bobotnya sedang terdesak oleh beberapa hal. Defisit fiskal yang tinggi dan perputaran utang jangka panjang membuat suku bunga yang tinggi pun sulit untuk mengembalikan kepercayaan terhadap kredit kedaulatan. Bank sentral terus membeli emas bersih, mengubah emas dari "seperangkat kecil dalam portofolio investasi" menjadi jangkar dasar neraca. Konflik geopolitik dan sanksi mengubah "cadangan yang disimpan di tempat lain" menjadi semacam hak istimewa yang dapat dibekukan, aset emas yang tidak bergantung pada kredit pihak lain secara alami meningkat.

Model penentuan harga mata uang lama sudah tidak berlaku, tetapi model baru belum sepenuhnya dibangun, harga bergerak maju mundur di batas yang kabur ini.

Rantai penyampaian yang hilang status "aset aman" mata uang fiat.

Memahami kembalinya emas ke fungsi mata uang, tidak bisa hanya fokus pada harga emas itu sendiri, tetapi juga harus melihat dari jalur hilangnya status mata uang fiat. Selama beberapa dekade terakhir, utang AS selalu dikemas sebagai jangkar "suku bunga tanpa risiko global" - selama Anda memegang utang AS, Anda seolah memiliki aset yang paling aman. Namun, ketika rasio utang terhadap PDB melampaui satu garis psikologis setelah lainnya (utangnya PDB federal AS telah stabil di atas 120%), dan undang-undang fiskal baru terus meningkatkan defisit, pernyataan ini mulai tidak berdiri.

Ketika mata uang fiat kehilangan status "aset aman", biasanya melewati tiga langkah:

Langkah pertama adalah kebijakan moneter terikat pada fiskal. Keputusan suku bunga tidak lagi dilakukan untuk mengendalikan inflasi, tetapi untuk menjaga keberlanjutan utang yang besar. Yang disebut suku bunga riil, sebagian besar dimakan oleh inflasi dan penekanan keuangan. Pemegang utang kedaulatan mulai meragukan apakah yang mereka dapatkan adalah "bunga", atau sekeping sertifikat utang yang perlahan-lahan tergerus oleh inflasi. Singkatnya, kenaikan suku bunga semakin mirip dengan "menunda waktu", bukan "menyelesaikan masalah".

Langkah kedua adalah aset dipersenjatai. Pada tahun 2022, sebagian cadangan devisa Rusia dibekukan, merupakan titik balik. Semakin banyak negara menyadari bahwa ada aset cadangan di tempat lain, yang dapat "dijeda" oleh pihak lawan dalam semalam. Saat itu, salah satu karakteristik mendasar emas diingat kembali: itu bukan utang siapa pun, tidak bergantung pada sistem penyelesaian apa pun, disimpan di brankas sendiri adalah kontrol yang nyata.

Langkah ketiga adalah peralihan ke aset fisik. Ketika risiko default pada aset kredit dan risiko devaluasi meningkat secara bersamaan, bank sentral dan dana kedaulatan harus mencari jangkar lain. Emas secara alami memenuhi beberapa syarat: konsensus global, lintas kekuasaan, siklus sejarah yang panjang, dan tidak memerlukan pihak lawan. Maka, logika lama "mengalokasikan sebagian kecil emas untuk diversifikasi risiko" perlahan-lahan berubah menjadi "menggunakan emas untuk membangun kembali seluruh neraca".

Ketika rantai penyampaian ini diperpanjang, akan muncul fenomena menarik. Ketika keamanan utang kedaulatan dipertanyakan, tidak peduli seberapa banyak penyesuaian suku bunga dilakukan, tekanan terhadap emas akan menurun. Bahkan pada beberapa tahap, "suku bunga tinggi + harga emas tinggi" dapat muncul secara bersamaan - karena suku bunga ditafsirkan sebagai sinyal bahwa sistem utang mendekati kehilangan kendali, bukan sebagai peluang imbalan yang stabil.

Mata uang fiat lemah, bitcoin, jangkar emas yang kuat: sebuah bentuk sistem mata uang yang bertingkat.

Banyak orang masih berdebat apakah "bitcoin akan menggantikan emas", perubahan tatanan di dunia nyata sudah memberikan jawaban lain:

Bukan menggantikan, tetapi pembagian kerja.

Di dunia setelah 4.500 dolar, suatu struktur tiga lapis sedang terbentuk.

Dasar yang paling mendasar adalah jangkar emas yang kuat, ini adalah alat penyelesaian akhir lintas kedaulatan dan sistem. Cadangan emas fisik bank sentral, tidak lagi sekadar "satu jenis tambahan", tetapi secara bertahap merangkak naik dibandingkan dengan bobot utang AS dan utang Eropa. Langkah pengembalian emas fisik ke brankas domestik juga berubah dari operasi simbolis menjadi hedging substansial terhadap risiko pemeliharaan luar negeri. Setelah 2022, Jerman, Belanda, Hongaria dan negara-negara Eropa lainnya secara bertahap mengembalikan emas yang disimpan di Federal Reserve New York dan Bank of England ke negara mereka sendiri, yang merupakan sinyal paling langsung.

Lapisan tengah adalah aset keras digital seperti bitcoin. Ini menyelesaikan kelemahan emas dalam hal "lintas batas, instan, dan ukuran kecil". Bitcoin, yang awalnya merupakan barang spekulatif di pinggiran, perlahan-lahan mulai dimasukkan ke dalam diskusi cadangan oleh beberapa negara dan lembaga, berfungsi sebagai "cadangan yang dapat dipindahkan lintas batas dengan cepat" dalam situasi di mana pengendalian modal ketat dan tekanan sanksi sangat besar. El Salvador menjadikan bitcoin sebagai mata uang legal, Amerika Serikat mempertimbangkan untuk membangun cadangan bitcoin nasional, langkah-langkah ini menunjukkan bahwa aset keras digital sedang dimasukkan ke dalam neraca aset kedaulatan.

Lapisan paling atas adalah mata uang fiat masing-masing negara. Mata uang fiat masih tak tergantikan dalam skenario penyelesaian pendapatan lokal, pembayaran pajak, dan penggajian, tetapi fungsi penyimpanan nilainya semakin melemah. Ia lebih mirip sebagai unit penilaian yang ditetapkan secara paksa oleh negara, bukan tujuan akhir kekayaan. Cadangan yang sebenarnya, perlahan-lahan terakumulasi di emas dan beberapa aset digital.

Ketiga lapisan ini bersatu, membentuk suatu sistem mata uang campuran "mata uang fiat lemah + bitcoin + jangkar emas yang kuat". Mata uang fiat lebih merupakan antarmuka permukaan, emas adalah dukungan modal di lapisan dasar, sedangkan bitcoin adalah saluran digital yang menghubungkan likuiditas global.

"Voting aksi" bank sentral: menggunakan neraca untuk menulis ulang tatanan mata uang

Hanya melihat pernyataan verbal media, akan terasa bahwa istilah "de-dollarization" dan "peningkatan cadangan emas" ini sudah diucapkan selama bertahun-tahun, tampaknya ada sedikit kelelahan estetika. Namun, dari operasi nyata bank sentral, perubahan kali ini adalah nyata: sejak 2022, jumlah pembelian emas resmi telah melebihi 1.000 ton selama tiga tahun berturut-turut, data dari Dewan Emas Dunia hampir setiap tahun memecahkan rekor.

Jumlah pembelian emas resmi yang melebihi seribu ton selama beberapa tahun berturut-turut, itu sendiri sudah menjelaskan masalahnya. Semakin tinggi harganya, semakin kaku penambahannya, menunjukkan bahwa ini bukan permainan jangka pendek, melainkan redistribusi struktural. Proporsi kepemilikan emas dalam neraca banyak bank sentral telah mencapai atau bahkan melebihi utang AS. Yang lebih penting, beberapa negara mulai lebih memperhatikan "di mana batangan emas berada" - pemeliharaan dari brankas luar negeri kembali ke negara sendiri, adalah respons langsung terhadap risiko sanksi keuangan.

Perubahan dalam alokasi aset bank sentral, dapat diringkas menjadi tiga petunjuk. Dari perdagangan waktu menjadi penambahan struktural: tidak lagi peduli membeli pada 3.800 atau 4.200, tetapi perlu meningkatkan proporsi emas ke tingkat normal baru dalam beberapa tahun ke depan. Dari utang kertas menjadi aset keras: premi jangka waktu utang AS meningkat, tetapi daya tarik kredit menurun, emas, beberapa komoditas besar, dan saham sumber daya strategis, secara bertahap dipandang sebagai "dasar fisik kedaulatan mata uang". Dari "cadangan luar negeri tanpa perbedaan" ke "cadangan luar negeri dengan penyaringan risiko bermusuhan": aset siapa yang mungkin menjadi alat sanksi di masa depan, aset siapa yang akan menurun.

Di balik ini adalah pengaturan kekuasaan yang tenang tetapi mendalam. Ketika tokoh utama cadangan resmi beralih dari "utang negara lain" ke "aset fisik yang dikendalikan sendiri", kekuasaan mata uang dalam arti tradisional, perlahan-lahan kehilangan pegangan. Proporsi dolar dalam cadangan devisa global, dari sekitar 65% pada tahun 2000 hingga sekarang sekitar 40%, adalah garis kurva yang paling langsung dari pengaturan ini.

Harga tinggi tidak berarti pasokan tinggi: dasar fisik premi monetisasi emas.

Banyak orang melihat harga 4.500 dolar, secara naluriah berpikir satu pertanyaan: "Semahal ini, apakah para penambang tidak akan memproduksi lebih banyak?" Kenyataannya justru sebaliknya, karakteristik sisi pasokan emas adalah: jalur panjang, kekakuan tinggi, dan keputusan modal yang sangat hati-hati.

Dari menemukan suatu cadangan tambang, hingga benar-benar mulai mengekstrak emas, sering kali memakan waktu 6–10 tahun. Eksplorasi, izin, pembangunan infrastruktur, dan tinjauan lingkungan, setiap langkah dapat memperlambat ritme. Analisis Dewan Emas Dunia berulang kali menekankan: dalam lebih dari satu dekade terakhir, pengeluaran modal untuk eksplorasi emas secara global sebenarnya sudah rendah, harga tinggi saat ini, dalam arti tertentu adalah pembelajaran untuk "masa kekurangan investasi".

Bahkan dalam lingkungan harga tinggi, perusahaan pertambangan belum tentu bersedia untuk memperluas produksi secara agresif. Kurva biaya penggalian secara keseluruhan naik, permintaan energi, lingkungan, dan tenaga kerja mendorong AISC (biaya pemeliharaan semua, termasuk penggalian, pengolahan, manajemen, dan semua biaya operasional) ke atas. Sumber daya yang mudah diambil semakin sedikit, proyek baru sering kali terletak lebih dalam atau lebih terpencil. Dewan direksi lebih suka menggunakan dividen dan pembelian kembali untuk memberi imbalan kepada pemegang saham, daripada bertaruh pada siklus sepuluh tahun ke depan. Pada tahun 2025, panduan AISC Lundin Gold di bawah asumsi harga emas 4.000 dolar telah mencapai 1.110-1.170 dolar, tekanan biaya sangat terlihat.

Kekakuan sisi pasokan memberikan "premi monetisasi emas" suatu dasar fisik yang kokoh. Harga dapat berfluktuasi dengan tajam dalam jangka pendek karena leverage finansial, tetapi pasokan mineral yang sebenarnya sulit untuk diperbesar dengan cepat untuk mengencerkan bagian premium ini.

Sementara itu, struktur permintaan diam-diam terbalik. Pasar yang secara tradisional didominasi oleh permintaan perhiasan dan konsumsi, sedang tersingkir oleh permintaan resmi dan investasi. Volume perhiasan terus menurun dalam beberapa kuartal, harga tinggi menghalangi banyak konsumen biasa. Batangan emas resmi dan koin kecil terus meningkat, investor ritel lebih suka membeli beberapa gram, tetapi ingin menabung satu potongan bahan yang nyata untuk "asuransi" di masa depan. Permintaan industri stabil tumbuh didorong oleh sektor AI dan elektronik, tetapi proporsinya tetap terbatas. Pemulihan sekunder tidak menunjukkan "penjualan gila" yang dibayangkan, psikologi menjaga harga dan harapan kenaikan lebih lanjut membuat banyak pemegang memilih untuk tetap mengamati.

Emas semakin tidak terlihat sebagai komoditas konsumsi, tetapi lebih seperti mata uang yang hanya dapat dimainkan oleh sedikit orang, sedikit lembaga, dan modal kedaulatan.

Emas sebagai "dinding api sanksi": energi, saluran, dan bentuk awal standar emas regional.

Dalam beberapa tahun terakhir, dengan seringnya konflik geopolitik, fungsi kuno emas lainnya kembali diaktifkan: dinding api sanksi. Ketika suatu negara tiba-tiba menyadari bahwa mereka memiliki cadangan luar negeri di sistem perbankan luar negeri yang dapat dibekukan dengan satu perintah administratif, daya tarik emas hampir bersifat naluriah - ia tidak memiliki akun SWIFT, tidak memerlukan penyelesaian dolar, dan tidak terdaftar sebagai "utang" di neraca siapapun.

Beberapa tren kunci, sedang mendorong emas untuk kembali ke lapisan penyelesaian internasional. Sebagian fisik dari perdagangan energi, beberapa negara penghasil minyak mencoba menyelesaikan sebagian ekspor minyak dengan emas, atau melalui pengaturan bilateral "emas untuk minyak", menghindari perantara dolar. Rusia dan Iran pada tahun 2025 telah mencapai penetapan harga dan penyelesaian emas untuk sebagian perdagangan minyak, negara-negara Afrika seperti Ghana juga telah menghindari kebutuhan rigid terhadap cadangan dolar melalui rencana "emas untuk minyak". Dalam eksperimen mata uang regional, emas disematkan dalam keranjang mata uang. Sebagai contoh mekanisme terkait BRICS, proyek percontohan "Unit" yang dimulai pada Oktober 2025, menetapkan proporsi emas sebesar 40%, bertujuan untuk menambahkan jangkar nilai yang diakui secara global pada desain mata uang baru ini. Konflik saluran, ancaman sanksi, membuat diskusi tentang "menggunakan emas sebagai alat penyelesaian akhir" muncul dalam lebih banyak negosiasi bilateral, meskipun sekarang skalanya masih kecil, tetapi arah telah ditentukan.

Lebih halus adalah perubahan dalam produksi emas dan distribusi cadangan.

Ketika lebih dari setengah dari tambahan produksi, hampir setengah dari cadangan bawah tanah, terpusat dalam beberapa aliansi politik atau kerangka kerja kerjasama, "kendali atas pasokan fisik emas" itu sendiri menjadi senjata finansial, yang dapat digunakan untuk membangun dukungan dasar bagi jaringan penyelesaian non-dolar, dan juga dapat digunakan sebagai alat untuk melawan pembekuan cadangan devisa dalam keadaan ekstrem.

Hubungan antara suku bunga dan emas sedang ditulis ulang.

Dalam buku teks tradisional, harga emas dan suku bunga riil memiliki hubungan terbalik yang jelas: ketika suku bunga naik, biaya peluang untuk memegang emas meningkat, sehingga harga emas seharusnya turun; sebaliknya juga benar. Namun, dalam beberapa tahun terakhir, pasar sering melihat suatu "ketidakcocokan": suku bunga riil meningkat, tetapi harga emas tidak turun melainkan naik; menjelang akhir siklus kenaikan suku bunga, harga emas malah mempercepat kenaikan.

Penyebabnya sebenarnya tidak rumit. Ketika total utang sudah cukup besar sehingga sulit untuk dicerna secara alami melalui pertumbuhan, setiap kenaikan suku bunga dapat dipahami oleh pasar sebagai pengantar menuju "inflasi atau gagal bayar pada suatu titik di masa depan". Dengan kata lain, suku bunga tinggi jika tidak dapat meningkatkan kepercayaan terhadap utang kedaulatan, hanya akan memperkuat suatu ekspektasi - pemerintah pada akhirnya harus mengandalkan devaluasi mata uang untuk menyelesaikan utang.

Dalam lingkungan ini, peran suku bunga dalam penentuan harga emas, tertutupi oleh premi kredit, konflik geopolitik, dan ketidakberlanjutan fiskal.

Dalam jangka pendek, tentu saja akan ada momen pasif "pengetatan likuiditas → emas dijual" seperti pengetatan margin, pengetatan leverage, penebusan ETF dalam jumlah besar. Namun, ini lebih mirip dengan kebisingan dalam proses kenaikan struktural, bukan pembalikan fundamental.

Perubahan lain yang mudah diabaikan adalah volatilitas emas itu sendiri.

Seiring dengan meningkatnya tingkat finansialisasi, kekayaan emas di blockchain dan produk turunannya yang kaya, volatilitas emas tidak lagi lambat dan satu arah, tetapi dengan "stair-step" yang elastis tinggi. Ini mengubah tuntutan bagi investor dari "cukup memegang", menjadi "menjaga posisi di tengah volatilitas yang tajam, tidak terlempar keluar oleh kepanikan jangka pendek".

Emas di blockchain: menghubungkan "batangan emas yang tertidur" ke jaringan penyelesaian 24/7

Salah satu kelemahan fatal emas tradisional adalah likuiditas dan keterprograman. Emas fisik cocok untuk penyimpanan jangka panjang, tidak cocok untuk pemindahan dan pemecahan yang sering. ETF dan emas kertas dalam beberapa kasus kembali ke "memerlukan kepercayaan kepada perantara".

Emas tokenisasi (PAXG, XAUT, dll.) tumbuh di celah ini. Ambisinya bukan untuk menggantikan fisik, tetapi untuk memberikan emas lapisan "penyelesaian waktu nyata + pemrograman keuangan".

Lapisan luar ini mengubah beberapa hal. Pemeliharaan emas yang sesuai dengan fisik, tetap ada di brankas tradisional, tetapi kepemilikan dapat dipindahkan di blockchain dengan kecepatan detik. Unit terkecil dapat dibagi menjadi sangat kecil, dimulai dari sejumlah kecil emas yang setara dengan beberapa yuan, mengubah emas dari "hanya cocok untuk penyimpanan besar" menjadi dapat berpartisipasi dalam sebagian pembayaran ritel dan investasi. Melalui protokol DeFi, emas yang ditokenisasi dapat digunakan untuk dijaminkan, dipinjam, dan diperdagangkan, emas yang sebelumnya "tidak menghasilkan bunga di brankas", kini memiliki kurva hasil. Hingga akhir 2025, nilai pasar emas yang ditokenisasi telah mendekati 4 miliar dolar, meningkat tiga kali lipat dibandingkan tahun 2024.

Lebih menarik lagi, emas di blockchain sering kali membentuk suatu "kombinasi dua jangkar" dengan stablecoin dolar. Emas berfungsi sebagai jaminan dasar dan penyelesaian akhir, stablecoin berfungsi sebagai penilaian dan pembayaran dalam transaksi sehari-hari, seluruh sistem beroperasi dalam jaringan penyelesaian yang sejajar bahkan independen dari sistem perbankan tradisional.

Tentu saja, jalur ini juga bukan tanpa risiko: kepatuhan, konsentrasi pemeliharaan, transparansi penerbitan, setiap langkah yang bermasalah akan berdampak pada seluruh jalur. Namun, dari tren terlihat bahwa emas tidak lagi sekadar "aset mati di dalam brankas", tetapi telah terhubung ke jaringan keuangan waktu nyata global.

Emas dan bitcoin: dari perdebatan "siapa yang lebih mirip mata uang", menuju "kombinasi dua mata uang".

Emas memiliki sejarah sebagai mata uang selama 6.000 tahun, sedangkan bitcoin baru berusia belasan tahun. Namun dalam beberapa tahun terakhir, hubungan keduanya telah berubah dari "lawan" menjadi "mitra".

Dalam situasi ekstrem, memegang emas dan memegang bitcoin, bagi modal, adalah dua cara pertahanan yang sepenuhnya berbeda. Emas memiliki independensi fisik yang sangat kuat, tidak bergantung pada jaringan, cocok untuk penyimpanan akhir. Bitcoin hampir tanpa gesekan dalam transmisi lintas batas, cocok untuk ekspor likuiditas darurat dalam lingkungan pengendalian modal. Emas cocok disimpan di brankas, untuk penyelesaian besar dan lindung nilai jangka panjang. Bitcoin cocok untuk bergerak secara frekuen di lapisan jaringan, menghubungkan bursa, DeFi, dan pembayaran lintas batas.

Bagi beberapa negara kedaulatan, kedua hal ini bahkan dapat dibentuk menjadi satu siklus internal. Menggunakan emas untuk menyelesaikan perdagangan dengan beberapa mitra dagang, memperkuat "kredit fisik". Menggunakan bitcoin untuk terhubung ke ekosistem aset digital dan stablecoin yang lebih luas, mendapatkan kolam likuiditas yang tidak sepenuhnya terkontrol oleh sistem keuangan Barat. Di beberapa daerah yang terkena sanksi, bitcoin telah menjadi alat penyelesaian perdagangan yang langsung terhubung dengan emas.

Bagi investor institusi besar, alokasi "emas + bitcoin" sedang beralih dari kombinasi spekulatif menjadi modul baru dalam kerangka alokasi aset. Emas memberikan kekuatan tahan inflasi dan risiko sistem jangka panjang, bitcoin memberikan hedging likuiditas yang elastis dan potensi keuntungan. Keduanya bersama-sama membentuk pertahanan tiga dimensi terhadap penurunan nilai mata uang fiat, penekanan keuangan, dan risiko sanksi.

Dalam beberapa tahun ke depan: bukan "bull market atau bear market", tetapi kecepatan penentuan harga kembali di jalur yang berbeda.

Sekarang, membahas "seberapa banyak lagi yang bisa naik" sebenarnya tidak ada artinya. Pertanyaan yang lebih praktis adalah: dalam berbagai arah makro, seberapa cepat emas akan ditentukan kembali harganya, apakah kita punya waktu untuk merespons secara perlahan.

Dapat dipikirkan dengan tiga skenario secara kasar - bukan prediksi akurat, tetapi peta risiko.

Jika dunia mempertahankan suatu kondisi "kehilangan darah kronis", inflasi tidak cukup tinggi hingga tidak terkendali, tetapi selalu menekan di atas target; defisit fiskal tidak meledak, tetapi juga tidak terlihat ruang politik untuk pengurangan. Dalam keadaan seperti ini, emas lebih terlihat seperti perlahan-lahan naik, pembelian emas oleh bank sentral stabil, struktur permintaan terus dimonetisasi, kadang-kadang mengalami penyesuaian, tetapi dalam jangka panjang sulit untuk turun.

Jika terjadi krisis lokal pada kredit kedaulatan atau sistem keuangan, masalah utang dari suatu ekonomi besar tiba-tiba terekspos, sistem perbankan mengalami penarikan berantai, sanksi meningkat, dan pengendalian modal diperketat. Emas dan bitcoin mungkin mengalami lonjakan non-linier, harganya seperti garis yang tiba-tiba diluruskan, dalam waktu singkat menyelesaikan penentuan harga terhadap akumulasi risiko selama bertahun-tahun.

Jika kita mengalami semacam "keajaiban produktivitas", teknologi AI, otomatisasi besar-besaran, tidak hanya meningkatkan penilaian, tetapi benar-benar menekan biaya operasional masyarakat, situasi fiskal membaik, tekanan utang mereda, dan inflasi kembali ke kisaran yang terkontrol. Maka emas kemungkinan akan perlahan-lahan mundur dari posisi tinggi saat ini, sebagian permintaan investasi surut, tetapi kekakuan di sisi pasokan akan membentuk dukungan baru pada harga yang lebih rendah, peran jangkar mata uang jangka panjang tetap ada, hanya saja premi asuransinya sementara menjadi lebih murah.

Dalam skenario apa pun, ada beberapa risiko yang perlu selalu diingat. Pengetatan fiskal yang agresif dan kenaikan suku bunga yang drastis, jika suatu kejadian politik secara tiba-tiba mendorong kombinasi ini, premi jangka pendek untuk emas akan terpaksa ditekan. Beberapa negara terpaksa menjual cadangan fisik mereka dalam krisis utang mereka sendiri, yang mungkin memicu penjualan likuiditas jangka pendek. Pengawasan keuangan yang tiba-tiba diperketat, membatasi aliran lintas batas emas, stablecoin, dan bitcoin secara ketat, akan sementara memutus saluran akses emas ke lapisan penyelesaian waktu nyata. Pada saat pengetatan likuiditas ekstrem, baik emas maupun bitcoin dapat dianggap sebagai "aset yang dapat dicairkan" dan dijual bersamaan, mengalami penurunan berkorelasi positif jangka pendek - yang sudah dialami pasar sekali pada tahun 2020.

Ketika emas sudah menjadi mata uang, membicarakan "harga" menjadi kurang berarti.

Kenaikan harga emas di atas 4.500 dolar adalah suatu peristiwa harga yang mencolok dan juga penataan ulang tatanan mata uang yang halus. Ketika semakin banyak bank sentral, lembaga, dan individu, tidak lagi menganggap emas sebagai "komoditas besar", tetapi sebagai "jaminan akhir tanpa batasan negara", fokus diskusi kita tidak seharusnya berhenti pada "seberapa banyak lagi yang bisa naik" atau "di mana puncaknya".

Masalah yang lebih realistis adalah: dalam lingkungan penurunan nilai mata uang fiat yang berkelanjutan, bagaimana secara rasional menggabungkan emas fisik, emas di blockchain, dan aset keras digital, agar neraca aset kita berdiri di "sisi yang mendapatkan manfaat" dari proses penentuan harga kembali, bukan "sisi yang terencer". Dalam fase baru dengan volatilitas yang meningkat signifikan, bagaimana memandang penarikan jangka pendek, gangguan regulasi, dan penarikan leverage, melihatnya sebagai "kebisingan" dalam tren struktural, bukan alasan untuk tergesa-gesa keluar. Dalam proses pembentukan sistem mata uang bertingkat, bagaimana memahami fungsi emas, bitcoin, dan mata uang fiat, dan tidak lagi menggunakan perspektif aset tunggal untuk memahami dunia mata uang global yang sudah terfragmentasi.

Ketika Anda mengakui bahwa emas telah kembali berdiri di panggung sebagai mata uang, "harga" itu sendiri malah menjadi sekunder. Yang benar-benar penting adalah bagian emas yang Anda miliki - baik di brankas, di blockchain, atau dalam representasi dunia digital - dalam penyesuaian tatanan mata uang berikutnya, berapa banyak daya beli nyata yang dapat Anda pertahankan, serta berapa banyak jalur baru yang dapat Anda buka.