Kompleksitas ekonomi global dan kebangkitan mata uang kredit internasional

Seiring dengan percepatan proses globalisasi pada paruh kedua abad ke-20, skala perdagangan internasional dan aliran modal lintas batas mencapai tingkat yang belum pernah terjadi sebelumnya. Ekonomi global yang semakin kompleks menuntut sistem mata uang internasional untuk memenuhi persyaratan yang ketat: diperlukan alat penyelesaian dan cadangan universal yang memiliki efisiensi tinggi, likuiditas ekstrem, dan biaya transaksi rendah. Bentuk penyelesaian mata uang tradisional tampak tidak mampu menghadapi tantangan yang ditimbulkan oleh globalisasi. Perluasan aktivitas ekonomi memerlukan penyesuaian fleksibel dalam pasokan mata uang, dan sistem mata uang yang terikat pada pasokan barang fisik pasti akan sulit memenuhi kebutuhan struktural ini.

Munculnya dolar AS merupakan respons terhadap kebutuhan historis ini. Sebagai mata uang fiat murni, setelah dilepas dari patokan emas, kredibilitasnya dibangun di atas kredit nasional Amerika Serikat, kapasitas pengumpulan pajak yang kuat, dan sistem hukum dan politik yang sangat stabil. Mata uang fiat ini, yang didukung oleh kredit nasional, memberikan ketahanan dan stabilitas yang cukup untuk perdagangan global selanjutnya.

Jadi, bagaimana dolar AS berhasil mempertahankan dan memperkuat dominasinya di dunia setelah kehilangan dukungan emas? Intinya terletak pada pembentukan sistem konsensus jaringan global yang didorong oleh efisiensi pasar, desain kelembagaan, dan sinergi kekuatan geopolitik. Konsensus ini tidak hanya didasarkan pada skala ekonomi, tetapi juga berasal dari penyediaan berbagai produk dan infrastruktur keuangan publik global oleh AS.

Artikel ini akan mengupas kerangka teoritis "empat mekanisme konsensus dolar" untuk mengungkap bagaimana dolar secara sistematis membangun dan mempertahankan konsensus global.

Pertama, Amerika Serikat sendiri telah membangun fondasi kredit terkuat di dunia; kedua, negara ini telah menciptakan permintaan transaksi wajib melalui sistem petrodolar; ketiga, Federal Reserve bertindak sebagai pemberi pinjaman terakhir dalam sistem keuangan global melalui jaringan likuiditasnya. Terakhir, empat pilar yaitu institusi, aset, likuiditas, dan keamanan geopolitik memberikan perlindungan struktural bagi dolar.

(Catatan: Pemberi Pinjaman Terakhir mengacu pada peran bank sentral dalam menyediakan dukungan pendanaan darurat ketika sistem keuangan menghadapi krisis likuiditas. Ketika pasar mengalami krisis likuiditas dan lembaga keuangan tidak dapat memperoleh dana dari saluran normal, bank sentral bertindak sebagai "jalan terakhir" untuk menyediakan likuiditas darurat guna mencegah keruntuhan sistemik.)

Alasan mengapa dolar AS mampu mempertahankan dominasinya di dunia setelah melepaskan patokannya terhadap emas terletak pada efek jaringan yang kuat yang dibentuk oleh lingkaran tertutup dari empat mekanisme: "pasokan aset aman × permintaan yang ketat untuk penetapan harga transaksi × dukungan likuiditas dolar selama krisis × jaminan kelembagaan dan geopolitik". Artikel ini akan menguraikan keempat mekanisme tersebut dan memberikan indikator kunci untuk mendukung analisis kuantitatif.

1. Keniscayaan historis uang fiat dan signifikansi revolusioner dolar AS

Evolusi bentuk moneter merupakan upaya berkelanjutan untuk mencapai efisiensi dan mengatasi keterbatasan. Pada zaman dahulu, barter tidak efisien karena kurangnya "kesesuaian keinginan ganda" (Catatan: Kesesuaian keinginan ganda mengacu pada persyaratan bahwa kedua pihak dalam transaksi barter harus secara bersamaan memenuhi dua kondisi: satu pihak menginginkan barang pihak lain, dan pihak lain juga menginginkan barang pihak lain. Hanya ketika kedua kondisi terpenuhi, barter dapat terjadi. Konsep ini menggambarkan kesulitan barter dan dengan demikian menjelaskan mengapa uang dibutuhkan sebagai alat tukar). Uang komoditas, seperti kerang atau garam, memecahkan masalah alat tukar, tetapi dengan cepat mengungkapkan kekurangan bawaannya: seringkali mudah rusak, tidak dapat dibagi, dan tidak dapat dipertukarkan, sehingga sulit digunakan sebagai penyimpan nilai jangka panjang atau satuan hitung yang tepat.

Mata uang logam, terutama yang terbuat dari logam mulia, mengatasi keterbatasan mata uang komoditas dan diterima secara luas di seluruh dunia karena kelangkaan dan kemampuannya untuk dibagi-bagi. Namun, dengan menurunnya nilai perak sebagai mata uang moneter, era mata uang logam akhirnya berevolusi menjadi standar emas, yang membawa kendala struktural baru bagi perekonomian global.

Standar emas mengharuskan pemerintah untuk mengaitkan jumlah uang beredar dengan jumlah emas yang mereka simpan sebagai cadangan. Para pendukungnya berpendapat bahwa hal ini mencegah pemerintah memanipulasi jumlah uang beredar secara berlebihan, sehingga menstabilkan harga dan nilai tukar. Namun, nilai tukar tetap pada akhirnya menjadi hambatan yang membatasi perkembangan ekonomi global.

Dari akhir abad ke-19 hingga abad ke-20, percepatan perdagangan internasional dan produksi industri menyebabkan laju pertumbuhan pasokan emas tidak dapat mengimbangi tuntutan aktivitas ekonomi global yang berkembang. Hal ini menyebabkan kekurangan likuiditas sistemik, terutama selama periode pertumbuhan ekonomi yang pesat atau guncangan eksternal. Misalnya, penemuan emas baru (seperti tambang emas California tahun 1848) menyebabkan guncangan mendadak pada jumlah uang beredar dan inflasi. Lebih penting lagi, standar emas menghilangkan kemampuan bank sentral untuk menerapkan kebijakan moneter ekspansif selama resesi ekonomi atau Depresi Besar, sehingga mereka tidak mampu mengatasi pengangguran dan krisis keuangan secara efektif dengan meningkatkan likuiditas.

Oleh karena itu, munculnya mata uang fiat murni, khususnya dolar AS, merupakan terobosan revolusioner dalam sejarah moneter. Mata uang ini membebaskan diri dari kendala komoditas fisik, didukung oleh kredit nasional, dan menyediakan kemampuan penciptaan likuiditas tanpa batas. Hal ini sangat penting untuk memenuhi permintaan perdagangan global yang terus meningkat dan mengatasi kekurangan likuiditas selama krisis mendadak. Sistem mata uang fiat murni merupakan pilihan yang tak terhindarkan bagi pasar global dalam upayanya mencapai efisiensi dan stabilitas sistemik.

Status dolar AS sebagai mata uang cadangan global berasal dari fungsi gandanya sebagai "standar universal" dan "soket universal". Sebagai unit perhitungan dan penetapan harga yang terpadu, dolar mengurangi biaya pemahaman dan fasilitasi transaksi lintas batas. Dengan memanfaatkan infrastruktur seperti SWIFT, penyelesaian dan kliring lintas batas bertindak sebagai jaringan yang menghubungkan bank dan bisnis, meminimalkan ketidaksesuaian nilai tukar dan gesekan. Dalam hal likuiditas, pasar modal AS yang dalam dan kemampuan penciptaan kredit yang fleksibel mendukung pembiayaan selama periode ekspansi dan mencegah penipisan pasar selama keadaan darurat. Ditambah dengan "kumpulan aset aman" obligasi Treasury AS yang berkredit tinggi dan sangat likuid serta pengaturan "pemberi pinjaman terakhir" seperti swap bank sentral yang disediakan oleh Federal Reserve selama krisis, seluruh sistem ini, melalui dukungan multifaset dan penguatan timbal balik dari elemen-elemen kunci, secara kolektif mendukung status moneter global dolar.

2. Mekanisme Pertama: Landasan Utama Amerika Serikat sebagai "Entitas Kredit Terbesar" di Dunia

Di era globalisasi, sistem internasional membutuhkan "kumpulan aset aman" yang kredibel, cukup dalam, dan sangat likuid, serta pasar modal sebagai jangkar kredit dan pusat likuiditas. Amerika Serikat, berdasarkan supremasi hukum, pengungkapan informasi, dan standar tata kelolanya, telah lama menyediakan pasar obligasi dan ekuitas terbesar dan paling beragam, menjadikan obligasi Treasury AS sebagai aset aman pilihan untuk cadangan dan jaminan global. Pangsa pasar dan keunggulan transparansinya telah memungkinkan aset dolar untuk mempertahankan posisi terdepan jangka panjang dalam cadangan devisa resmi (lihat Bagian 6 untuk data spesifik). Seiring dengan perluasan "kumpulan aset aman" secara bertahap, jika transaksi terus didenominasikan dalam dolar AS, permintaan struktural pasar untuk aset dolar dan pembiayaan dolar secara alami akan meningkat, sehingga terkait dengan tahap selanjutnya dari penguncian transaksi.

Landasan struktural konsensus dolar tidak hanya berasal dari status historisnya, tetapi lebih dari manfaat publik inti yang diberikan oleh Amerika Serikat sebagai "penjamin" terbesar sistem keuangan global: infrastruktur keuangan teraman, terlengkap, dan paling transparan di dunia.

Sementara itu, besarnya pasar modal AS sangat dominan secara global, sebuah faktor kunci dalam menyediakan barang publik yang likuid. Pasar obligasi global diperkirakan mencapai sekitar $140 triliun, dengan pasar obligasi AS menyumbang angka yang mencengangkan sebesar $55 triliun, atau 39,3% dari total. Lebih lanjut, pasar ekuitas publik AS mencakup sekitar 55% dari pasar ekuitas publik global. Ukuran dan keragaman yang sangat besar ini—yang mencakup ekuitas publik dan pasar modal swasta yang sangat berkembang—memastikan bahwa modal dapat mengalir masuk dan keluar kapan saja dan dalam skala besar, menciptakan likuiditas yang tak tertandingi.

Akar dari kedalaman pasar terletak pada kredibilitas dan transparansi kelembagaan. Ekonomi yang mampu menyediakan data tepat waktu, menerapkan standar pengungkapan yang lebih ketat, menjaga prediktabilitas kebijakan, dan membangun sistem tata kelola yang baik cenderung lebih tangguh dalam menghadapi volatilitas pasar keuangan global. Pasar AS, dengan supremasi hukum yang kuat, penegakan kontrak yang ketat, dan perlindungan hak milik, telah membangun standar transparansi dan tata kelola yang diakui secara global. Keunggulan struktural ini menjadikan pasar keuangan AS sebagai "tempat berlindung yang aman" yang tak tergantikan bagi modal global, menyediakan fondasi kelembagaan yang kokoh bagi status internasional dolar AS.

Obligasi Treasury AS memainkan peran unik sebagai "aset aman" dalam sistem keuangan internasional. Terlepas dari peringkat utang negara lain, obligasi Treasury AS, karena kedalaman pasar dan likuiditasnya yang tak tertandingi, dianggap oleh bank sentral dan pemerintah di seluruh dunia sebagai alat cadangan utama untuk mengelola nilai tukar dan menanggapi guncangan ekonomi.

Aset dolar telah lama menjadi komponen terbesar dari cadangan devisa resmi global. Meskipun proporsi obligasi Treasury AS yang dipegang oleh negara lain dalam total utang mereka telah berfluktuasi, permintaan struktural untuk obligasi Treasury AS tetap kaku karena tidak adanya alternatif yang sama aman dan besar.

Kebutuhan struktural sistem keuangan internasional akan aset aman memastikan bahwa, bahkan dengan prospek yang memburuk, pasar obligasi pemerintah AS tetap menjadi pilihan utama bagi modal global. Pasokan aset aman yang berkelanjutan ini secara langsung mendukung fungsi inti dolar AS sebagai mata uang cadangan internasional.

Sebagai perbandingan, kita dapat melihat bahwa Amerika Serikat memiliki keunggulan berkelanjutan dalam tiga dimensi utama sistem moneternya:

• Ukuran dan kedalaman pasar: Pasar obligasi AS bernilai sekitar $55 triliun, yang mencakup sekitar 39,3% dari pasar global; ukuran dan levelnya menentukan likuiditas dan kekuatan penetapan harga.

• Institusi dan Transparansi: Supremasi hukum dan standar pengungkapan telah lama menjadi salah satu yang tertinggi di dunia, mengurangi risiko non-sistemik dan meningkatkan prediktabilitas penetapan harga modal.

• Pangsa mata uang cadangan: Dolar AS telah lama mempertahankan pangsa sekitar 58–59% dalam cadangan devisa resmi, jauh lebih tinggi daripada euro (sekitar 20–21%) dan renminbi (sekitar 3%), yang mencerminkan efek penguncian dari kelangkaan "aset aman".

Amerika Serikat menyediakan "kumpulan aset aman" melalui kredibilitas kelembagaan, menawarkan jangkar yang dapat ditebus, dalam, dan likuid untuk kredit dolar.

3. Mekanisme Kedua: Efek Penguncian Sistem Petrodolar dan Konsensus Transaksional

Mekanisme kunci kedua dari konsensus dolar adalah bahwa konsensus tersebut mengaitkan status dolar secara erat dengan "darah" ekonomi global—energi—sehingga menciptakan permintaan wajib berbasis transaksi terhadap mata uang tersebut.

Pada tahun 1971, pemerintah AS secara sepihak mengakhiri konvertibilitas dolar dengan emas (Guncangan Nixon), secara resmi mengakhiri batasan standar emas dari sistem Bretton Woods. Untuk memperkuat posisi dolar setelah kehilangan patokan emasnya, AS mencapai kesepakatan bersejarah dengan negara-negara pengekspor minyak utama, khususnya Arab Saudi, pada tahun 1970-an.

Berdasarkan kesepakatan strategis ini, Arab Saudi setuju untuk menyelesaikan semua ekspor minyak mentahnya dalam dolar AS. Sebagai imbalannya, Amerika Serikat menjanjikan dukungan militer dan politik. Negara-negara pengekspor minyak pun memperoleh surplus dolar yang sangat besar, sebagian di antaranya kemudian diinvestasikan kembali dalam obligasi pemerintah AS dan pasar modal. Dengan demikian, sistem petrodolar lahir, mengubah dukungan dolar dari "emas kuning" menjadi "emas hitam".

Karena dunia bergantung pada komoditas seperti minyak untuk menopang perekonomiannya, dan komoditas ini hampir seluruhnya dihargai dalam dolar AS, negara-negara terpaksa menyimpan dan menggunakan dolar untuk pembayaran perdagangan internasional. Permintaan transaksi ini bersifat struktural, kaku, dan independen, terlepas dari apakah suatu negara terlibat dalam perdagangan langsung dengan Amerika Serikat atau tidak.

Hal ini mengukuhkan dominasi dolar dalam transaksi. Keunggulan yang luar biasa ini menjadikan dolar sebagai salah satu "izin masuk" untuk aktivitas ekonomi global.

Sistem petrodolar dan konsensus transaksional yang dihasilkan menciptakan efek penguncian jaringan yang kuat. Prinsip ekonomi efek jaringan menyatakan bahwa nilai suatu produk atau layanan meningkat secara eksponensial seiring dengan bertambahnya jumlah orang yang menggunakannya.

Di bidang moneter, semakin banyak negara, bisnis, dan lembaga keuangan yang menggunakan dolar AS sebagai instrumen penetapan harga dan penyelesaian, semakin tinggi likuiditas, universalitas, dan kedalamannya, sehingga semakin meningkatkan kegunaannya untuk penggunaan yang ada. Pada saat yang sama, ketergantungan jalur yang terkait membuat biaya peralihan menjadi sangat tinggi. Sistem kliring global, praktik perbankan, dan pasar derivatif keuangan semuanya dirancang berdasarkan dolar AS; setiap upaya untuk beralih ke mata uang lain akan menghadapi biaya transaksi dan penyesuaian struktural yang sangat besar.

Siklus petrodolar bersifat saling memperkuat.

Negara-negara pengekspor minyak memperoleh surplus dolar.

↓

Investasikan kembali surplus ke dalam obligasi pemerintah AS.

↓

Meningkatkan kedalaman dan likuiditas pasar keuangan AS.

↓

Memperkuat daya tarik dolar AS sebagai aset safe-haven

↓

Hal ini akan semakin memperkuat status dolar sebagai mata uang perdagangan.

Umpan balik positif ini memungkinkan konsensus dolar menjadi berkelanjutan dan semakin kuat.

Dalam praktiknya, dolar AS telah lama memegang pangsa dominan dalam faktur perdagangan global, pembiayaan perdagangan internasional, dan pembayaran internasional. Setelah transaksi terkunci dalam penetapan harga dolar AS, jaringan perdagangan dan keuangan global mengembangkan ketergantungan struktural pada dolar. Ketergantungan ini terwujud sebagai peningkatan efisiensi transaksi selama masa normal, tetapi selama periode guncangan, pembiayaan dolar di luar negeri lebih rentan terhadap tekanan, dan permintaan pasar akan likuiditas dolar melonjak. Hal ini memerlukan "pemberi pinjaman terakhir" dalam sistem untuk menstabilkan ekspektasi dan likuiditas, yang justru merupakan masalah yang ingin diatasi oleh mekanisme selanjutnya.

4. Mekanisme Ketiga: Jaringan Likuiditas Dolar – Pemberi Pinjaman Terakhir dan Bantuan Krisis

Selama periode guncangan—seperti krisis keuangan global, gejolak geopolitik, atau peristiwa ekonomi besar yang menyebabkan kepanikan pasar dan kontraksi tajam dalam likuiditas—pasar dolar luar negeri rentan terhadap kekurangan pendanaan dolar dan risiko limpahan. Ketika pelaku pasar perlu mencari likuiditas dolar sebagai tempat berlindung yang aman, kemampuan bank luar negeri untuk memperoleh dolar dapat dengan cepat mengering, memicu krisis likuiditas dolar sistemik. Ketahanan sistem dolar yang mendalam terletak pada kemampuannya, selama krisis keuangan global, untuk bertindak sebagai pemberi pinjaman terakhir untuk likuiditas global melalui intervensi Federal Reserve, sehingga mengendalikan risiko di pasar luar negeri dalam sistem tersebut.

Pasar dolar lepas pantai adalah sumber utama kredit dan likuiditas dolar global. Pasar ini terbentuk selama Perang Dingin dan dicirikan oleh simpanan dolar yang dipegang oleh bank-bank yang tidak diatur oleh Amerika Serikat, membentuk jaringan perbankan lintas batas yang luas.

Pasar ini, yang independen dari regulasi langsung Federal Reserve, menggunakan transaksi pembiayaan sekuritas yang kompleks (seperti perjanjian pembelian kembali) dan derivatif untuk berulang kali menjaminkan dan menjaminkan kembali dolar AS sebagai jaminan dan instrumen pinjaman dalam jaringan keuangan lintas batas, membentuk sistem "perbankan bayangan" yang luas. Penciptaan kredit dolar luar negeri bergantung pada leverage tinggi dan perpanjangan pendanaan jangka pendek. Begitu selera risiko berbalik, penurunan nilai jaminan dan terputusnya rantai penjaminan kembali dapat memaksa lembaga-lembaga untuk secara drastis mengurangi neraca mereka, sehingga memperkuat tekanan likuiditas menjadi kekurangan dolar global.

Untuk mengatasi risiko sistemik yang ditimbulkan oleh pasar dolar luar negeri, Federal Reserve membentuk mekanisme jalur pertukaran bank sentral. Jalur pertukaran adalah pinjaman dolar jangka pendek yang dijamin dengan agunan yang dibuat antara Federal Reserve dan beberapa bank sentral asing utama. Mekanisme ini memungkinkan bank sentral asing untuk memperoleh dana dolar dari Federal Reserve ketika menghadapi kekurangan likuiditas dolar, dan kemudian menyuntikkannya ke dalam sistem keuangan domestik mereka, sehingga memungkinkan bank sentral domestik mereka untuk bertindak sebagai pemberi pinjaman terakhir bagi sistem perbankan mereka sendiri.

Keberadaan mekanisme ini sendiri bertindak sebagai penstabil yang ampuh. Mekanisme ini meningkatkan keamanan kepemilikan aset dan kewajiban dolar bank asing karena para kreditur mengetahui bahwa jika terjadi krisis, bank-bank ini secara tidak langsung dapat memperoleh dukungan likuiditas dari Federal Reserve melalui bank sentral negara asal mereka. Swap lines dianggap sebagai alat utama oleh Dewan Federal Reserve (FOMC) untuk mendukung stabilitas keuangan dan bertindak sebagai "penjamin likuiditas yang bijaksana."

Penggunaan jalur pertukaran (swap lines) biasanya rendah pada masa normal, tetapi dapat meningkat secara signifikan selama krisis global, yang menunjukkan fungsi intinya sebagai mekanisme bantuan krisis.

Selama krisis keuangan global tahun 2008, jalur swap diaktifkan dalam skala besar, secara efektif mengurangi tekanan besar pada pasar pendanaan dolar global. Selanjutnya, pada tahap awal pandemi COVID-19 pada tahun 2020, kepanikan likuiditas dolar global kembali terjadi, dan Federal Reserve dengan cepat memperluas jalur swap, yang nilainya dalam neraca Fed meningkat pesat dari hampir nol hingga mencapai puncaknya hampir $450 miliar pada akhir April 2020. Intervensi yang cepat dan berskala besar ini berhasil meredam kepanikan likuiditas dolar global dan menstabilkan pasar keuangan global.

Kemampuan penyelamatan krisis Amerika Serikat yang "murah hati" dan efisien telah menciptakan efek penguatan terbalik: semakin sistem keuangan global bergantung pada dolar, semakin ia bergantung pada Federal Reserve untuk dana talangan selama krisis, sehingga semakin memperkuat posisi Federal Reserve sebagai penstabil keuangan global dan meningkatkan kepercayaan serta ketergantungan komunitas internasional pada sistem dolar.

Dengan kata lain, jalur swap bank sentral menginternalisasi risiko luar negeri menjadi risiko yang dapat dikelola, sehingga menstabilkan ekspektasi bahwa dolar AS akan tetap menjadi pusat pembiayaan global.

5. Mekanisme Keempat: Institusi, Aset, Likuiditas, dan Keamanan Geografis—Empat Pilar Konsensus Dolar

Mekanisme pasar dan instrumen likuiditas sementara saja tidak dapat mempertahankan posisi sentral dolar sebagai mata uang global dalam jangka panjang; dibutuhkan dukungan institusional dan keamanan yang lebih tinggi. Landasan institusional dolar dapat ditelusuri kembali ke Konferensi Bretton Woods tahun 1944. Konferensi tersebut menetapkan aturan dan lembaga untuk tatanan pasca-perang, dan bahkan setelah standar emas dihapuskan pada tahun 1970-an, infrastruktur seperti IMF dan Bank Dunia terus beroperasi. Dalam hal pembayaran dan penyelesaian, SWIFT secara teknis netral, tetapi pada kenyataannya, proses dan regulasinya telah lama berputar di sekitar dolar, dan "praktik sehari-hari" ini terus memperkuat posisi sentral dolar.

Jaringan pasokan aset dan likuiditas menyerupai lapisan yang tumpang tindih. Obligasi Treasury AS merupakan kumpulan aset aman terbesar dan berperingkat tertinggi di dunia, membentuk fondasi cadangan dan jaminan internasional; pasar dolar lepas pantai dan jalur swap bank sentral mengubah aset-aset ini menjadi likuiditas yang mudah tersedia, dan kombinasi keduanya memungkinkan sistem untuk melakukan koreksi diri selama terjadi guncangan. Dari perspektif ekonomi politik, kita diingatkan bahwa mata uang terkait erat dengan kedaulatan dan otoritas fiskal. Fungsi eksternal dolar bukan hanya perluasan produk keuangan, tetapi juga perpanjangan kemampuan fiskal dan regulasi AS.

Geopolitik dan keamanan sering dibahas secara abstrak, tetapi sebenarnya dapat diterapkan pada skenario spesifik seperti jalur pelayaran, energi, dan kepatuhan. Keamanan jalur maritim berarti perdagangan tidak mudah terganggu, dan Angkatan Laut AS memainkan peran penting dalam hal ini. Pengaturan keamanan dengan negara-negara penghasil minyak memastikan bahwa harga dan penyelesaian energi ditetapkan dalam dolar. Instrumen sanksi mengubah kendali atas infrastruktur keuangan menjadi pengaruh geopolitik. Misalnya, sanksi terhadap Rusia bahkan telah memaksa negara-negara netral yang secara tradisional berhati-hati untuk menyesuaikan praktik mereka. Hal ini tentu saja telah memicu diskusi tentang de-dolarisasi, tetapi dalam jangka pendek, hal itu juga telah memperkuat daya jera dan pengikat tatanan dolar. Dengan demikian, keamanan institusional dan geopolitik menjadi jaminan eksternal bagi tiga mekanisme pertama, yang mengikatnya ke dalam tatanan jangka panjang yang lebih stabil.

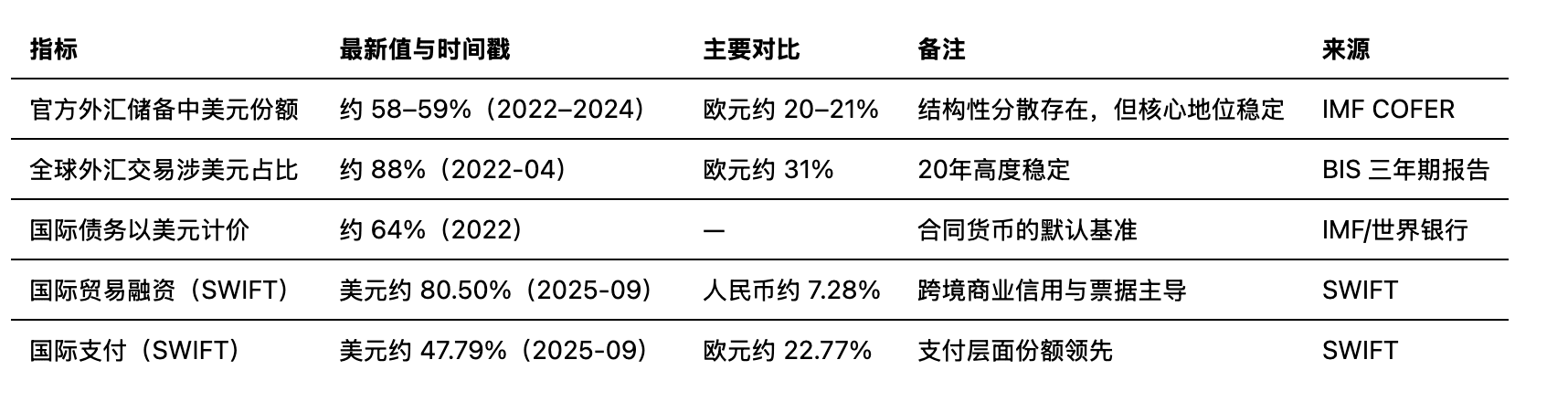

6. Posisi dominan dolar AS dalam perdagangan dan keuangan internasional saat ini

Terlepas dari hiruk-pikuk diskusi internasional tentang "de-dolarisasi," data kuantitatif menunjukkan bahwa dolar AS mempertahankan posisi dominan yang tak tergoyahkan dalam fungsi inti ekonomi global. Data ini menegaskan efek penguncian struktural yang diungkapkan oleh "teori empat mekanisme."

Dalam transaksi bisnis sebenarnya, peran dolar AS paling mudah dipahami: mulai dari faktur perdagangan hingga pembiayaan perdagangan dan pembayaran, dolar AS telah lama memegang posisi dominan, mencerminkan perannya yang tak tergantikan sebagai alat tukar.

Sebagai penyimpan nilai dan patokan untuk kontrak keuangan, dolar AS telah lama memiliki keunggulan di berbagai bidang seperti cadangan devisa, penetapan harga utang internasional, dan transaksi valuta asing. Efek gabungan dari "aset aman + mata uang patokan" ini semakin meningkatkan daya saingnya di pasar keuangan.

Indikator Kuantitatif Dolar AS di Pasar Keuangan Global

Data tersebut juga mengingatkan kita pada realitas struktural: meskipun gesekan geopolitik dapat menyebabkan diversifikasi cadangan devisa (yang mengakibatkan perubahan marginal dalam proporsinya), dominasi dolar dalam fungsi inti seperti perdagangan dan pembiayaan tetap hampir tak tergoyahkan. Hal ini menunjukkan peran signifikan dari efek penguncian jaringan. Biaya peralihan instrumen perdagangan dan jaringan kliring jauh lebih tinggi daripada alokasi ulang aset cadangan. Selama perdagangan global dan pasar energi tetap berpusat pada dolar, para penantang akan kesulitan untuk menggoyahkan konsensus di tingkat fungsional. Upaya de-dolarisasi saat ini sebagian besar berada di pinggiran, belum menyentuh inti infrastruktur perdagangan yang didukung oleh "empat mekanisme".

7. Sifat penguatan diri dari konsensus dolar AS dan ketahanan sistem tersebut.

Kembali ke pernyataan awal: konsensus dolar bukan disebabkan oleh satu penyebab tunggal, melainkan sebuah sistem yang terdiri dari empat mekanisme yang saling terkait. Kreditur terbesar menyediakan kepercayaan institusional dan likuiditas (obligasi Treasury AS dan pasar modal yang besar); petrodolar mengikat transaksi dan arus masuk modal; jaringan likuiditas bertindak sebagai "pemberi pinjaman terakhir" selama krisis; dan keamanan institusional dan geopolitik memberikan jaminan eksternal dan pencegahan. Keempatnya berinteraksi untuk membentuk lingkaran tertutup yang tangguh.

Keberhasilan dolar AS sebagai mata uang fiat global sebagian besar berasal dari efek jaringan yang diciptakan oleh universalitas dan likuiditasnya. Efek ini saling memperkuat dan bertindak sebagai "benteng" yang nyata. Bagi para penantang potensial, masalahnya bukanlah kurangnya motivasi, melainkan hambatan untuk masuk: tidak hanya membutuhkan ekonomi yang cukup besar, tetapi juga mengharuskan replikasi keempat mekanisme yang disebutkan di atas dari awal dan mempertahankan kedalaman serta likuiditasnya dalam jangka panjang. Ini adalah investasi yang mahal dan panjang, yang menjelaskan ketahanan ketergantungan jalur dolar. Selama dolar terus mendominasi jaringan transaksi dan pembiayaan, posisinya dalam cadangan dan pembayaran tidak akan mudah tergoyahkan.

Efek samping dari "persenjataan keuangan" dan fragmentasi geopolitik akan mendorong beberapa negara untuk mencari jalur alternatif (seperti mata uang digital atau penyelesaian mata uang lokal bilateral). Namun, eksplorasi tersebut masih jauh dari memutus keterkaitan "empat mekanisme" tersebut. Dalam jangka pendek, karena kurangnya alternatif dengan kedalaman, likuiditas, dan kredibilitas kelembagaan yang setara, dolar AS akan tetap menjadi jangkar utama sistem global. Perubahan struktural mungkin berasal dari kemajuan teknologi (seperti mata uang digital bank sentral) atau pergeseran kekuatan geopolitik jangka panjang, tetapi kemungkinan besar akan menjadi proses yang panjang dan bertahap.

1) Ambang Batas untuk Jalur Alternatif: Untuk menggoyahkan efek penguncian jaringan dolar, setidaknya tiga kondisi harus dipenuhi secara bersamaan: kumpulan aset aman yang setara (skala + kredit + likuiditas), adopsi luas metode penetapan harga dan kliring alternatif dalam perdagangan energi dan komoditas, dan pembentukan permanen yang kredibel dari pengaturan pemberi pinjaman lintas batas sebagai penjamin terakhir. Terobosan tunggal memiliki efek marginal yang terbatas; semua kondisi harus dipenuhi secara bersamaan untuk menciptakan tantangan yang efektif.

2) Mekanisme kompensasi untuk pilar yang melemah: Jika pangsa cadangan menurun sedikit (kumpulan aset aman terganggu), inersia sistem petrodolar dan jaringan likuiditas akan tetap mempertahankan permintaan dolar; jika terjadi de-dolarisasi parsial dalam perdagangan (sistem petrodolar terganggu), kurangnya aset aman yang setara dan dukungan krisis akan meningkatkan biaya jalur alternatif; jika dukungan likuiditas diperketat sementara (pemberi pinjaman terakhir terganggu), pencegahan yang diberikan oleh keamanan institusional dan geopolitik akan tetap mengurangi kemungkinan keruntuhan sistem.

3) Skenario dampak: Dalam peristiwa risiko global, perluasan bertahap instrumen seperti swap lines memiliki efek "katup", cenderung "mengendogenisasi" risiko luar negeri menjadi risiko yang dapat dikelola, yang bermanifestasi sebagai kondisi stabil fungsional daripada keruntuhan struktural.

Ini berarti bahwa meskipun satu pilar melemah untuk sementara waktu, pilar-pilar lain sering kali akan mengisi celah tersebut melalui "efek katup" dan jaminan pesanan untuk menjaga stabilitas fungsional sistem.