Mari kita bicara tentang sesuatu yang secara diam-diam sedang berkembang di dunia keuangan tetapi belum mendapatkan perhatian arus utama sebanyak harga minyak atau geopolitik baru-baru ini tekanan yang tumbuh di pasar kredit swasta pada tahun 2026.

Kredit swasta telah meledak selama dekade terakhir. Alih-alih bank yang memberikan pinjaman, perusahaan investasi besar mengumpulkan uang dari dana pensiun, investor kaya, dan terkadang dana ritel, lalu meminjamkan langsung kepada perusahaan biasanya perusahaan menengah yang menginginkan pembiayaan yang lebih cepat atau lebih fleksibel.

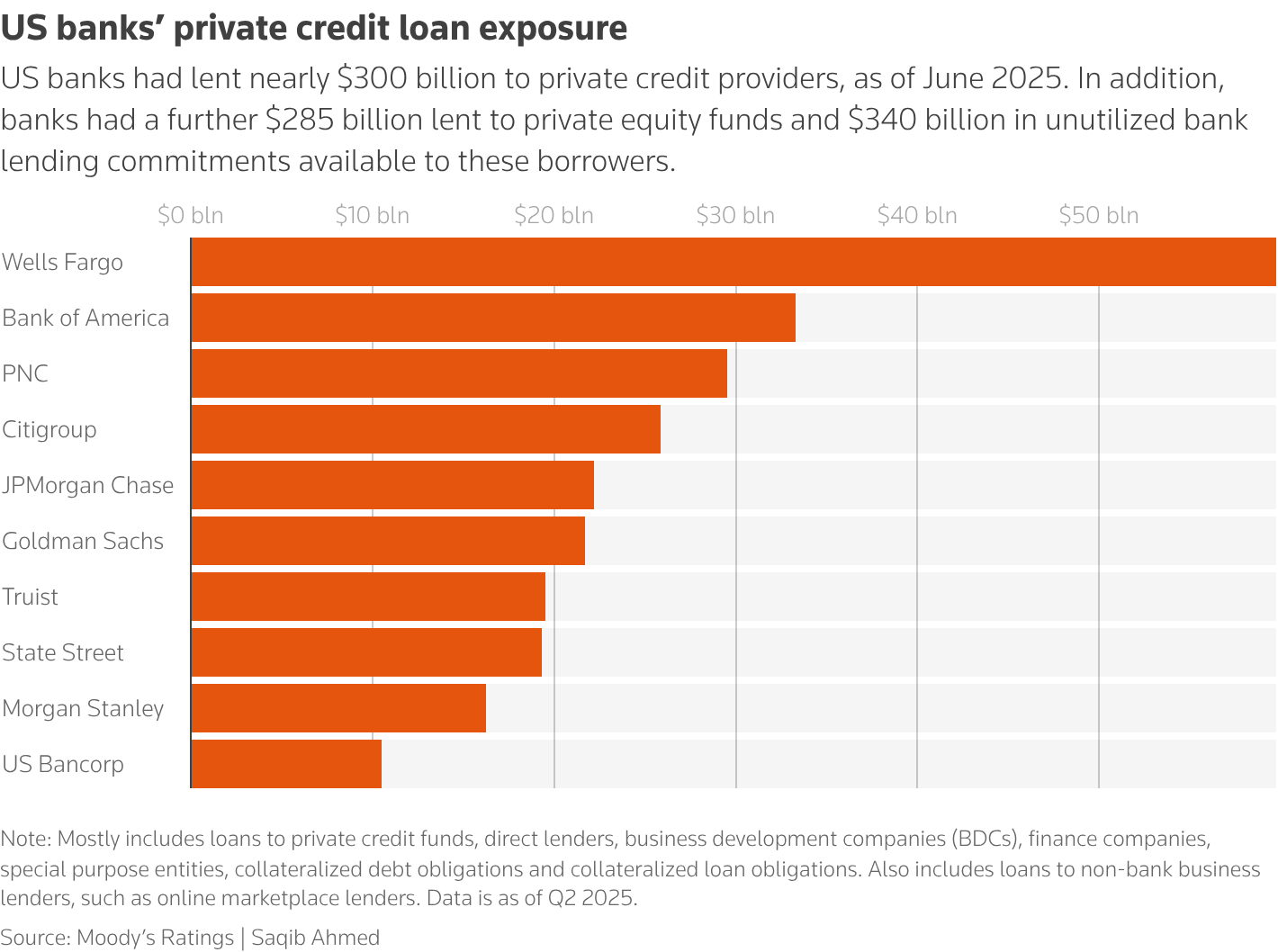

Setelah krisis 2008, bank menarik diri dan pemberi pinjaman swasta masuk. Hasilnya adalah pasar yang sekarang diperkirakan sekitar $1,8–$2 triliun, dengan beberapa estimasi mendekati $3 triliun.

Model ini bekerja dengan baik ketika uang mengalir dan ekonomi stabil. Namun, ketika kondisi menyusut, struktur bisa tertekan terutama karena investor dapat meminta penarikan secara berkala, sementara pinjaman yang mendasarinya adalah jangka panjang dan sulit untuk dijual dengan cepat.

Selama beberapa bulan terakhir, ketegangan itu mulai terlihat.

Beberapa dana besar telah menghadapi lonjakan permintaan penebusan investor yang meminta uang mereka kembali dan beberapa manajer terpaksa membatasi atau menunda penarikan.

Beberapa contoh yang menarik perhatian di seluruh Wall Street:

Blue Owl Capital menghentikan penebusan kuartalan pada salah satu dana setelah lonjakan permintaan penarikan. Perusahaan dilaporkan menjual sekitar $1,4 miliar dalam aset untuk mengembalikan uang tunai dan mengurangi eksposur utang.

Dana BCRED Blackstone (sekitar $82 miliar) melihat permintaan penarikan investor sekitar 7,9% di Q1, di atas batas kuartalan biasanya 5%. Untuk memenuhi semua permintaan, perusahaan dan eksekutif senior menanamkan sekitar $400 juta dari modal mereka sendiri.

Dana Peminjaman Korporat HPS BlackRock (~$26 miliar) membatasi penarikan setelah permintaan mencapai sekitar 9,3%, hanya membayar hingga batas 5% pada kali pertama dana harus membatasi penebusan.

Dana kredit pribadi unggulan Cliffwater ($33 miliar) menghadapi permintaan penarikan mendekati 14%, sehingga pembayaran dibatasi pada 7%.

Perusahaan lain termasuk Morgan Stanley juga terpaksa mengelola atau membatasi penarikan dalam kendaraan serupa.

Tidak ada dari ini berarti sektor ini runtuh, tetapi ini menunjukkan betapa cepatnya tekanan likuiditas dapat berkembang.

Menambah kekhawatiran, analis mulai mendiskusikan skenario penurunan potensial. Beberapa estimasi menunjukkan bahwa dalam penurunan yang parah terutama jika industri tertentu mengalami kesulitan, tingkat gagal bayar dalam kredit pribadi bisa meningkat secara signifikan, mungkin hingga kisaran belasan persen dalam kasus ekstrem. Itu jauh di atas tingkat sekitar 3–5% yang banyak dana lihat hari ini.

Jadi mengapa tekanan muncul sekarang?

Beberapa faktor sedang berkumpul:

Tingkat suku bunga yang lebih tinggi telah membuat peminjaman lebih mahal bagi perusahaan.

Ketidakpastian ekonomi telah membuat investor lebih berhati-hati.

Beberapa analis khawatir tentang gangguan AI, terutama untuk perusahaan perangkat lunak yang merupakan bagian signifikan dari portofolio pinjaman tertentu.

Dan secara struktural dana-dana ini menawarkan likuiditas berkala meskipun pinjaman itu sendiri tidak likuid dan jangka panjang.

Ketidaksesuaian itu dapat menciptakan stres jika banyak investor ingin menarik pada saat yang sama mirip dengan penarikan bank, tetapi dalam dana kredit.

Untuk jelasnya, ini bukan 2008 yang terulang kembali. Kredit pribadi tidak sedalam tersemat dalam sistem perbankan seperti hipotek subprime, dan gagal bayar tetap relatif terkontrol untuk saat ini. Namun beberapa veteran pasar mengatakan bahwa lingkungan saat ini memiliki gema tanda peringatan awal yang terlihat sebelum siklus kredit masa lalu berbalik.

Jika gagal bayar akhirnya meningkat dan dana terpaksa menjual pinjaman dengan harga diskon, itu bisa berdampak luas mempengaruhi pengembalian investor, memperketat pembiayaan bagi perusahaan, dan berpotensi menciptakan tekanan di beberapa bagian pasar kredit yang lebih luas.

Pada saat yang sama, ada pandangan lain: bahwa ini hanyalah tes stres normal setelah bertahun-tahun pertumbuhan cepat dan uang mudah. Sektor ini masih menghasilkan hasil yang kuat dibandingkan dengan obligasi tradisional, dan manajer besar yang masuk dengan modal mereka sendiri menunjukkan bahwa mereka ingin menstabilkan kepercayaan.

Intinya: kredit pribadi tidak menghilang, ia telah menjadi bagian inti dari keuangan modern. Namun pasar sebesar ini yang melalui tes likuiditas adalah sesuatu yang layak diperhatikan.

Apa pendapatmu hanya koreksi yang sehat, atau tahap awal dari siklus kredit yang lebih besar berbalik?

#PrivateCreditMarket #WallStreet $BTC