#On opsi rantai

Data Pemasukan Penggalangan Dana Khusus FlashDepth

Opsi Rantai: Persimpangan Penambang dan Pedagang DeFi

SpesialisXBT

SpesialisXBT

2026-02-13

Ringkasan AI

Lihat ringkasan

Bertahun-tahun kemudian, dihadapkan dengan kurva hasil sUSD sub-3%, penambang DeFi yang pernah perkasa itu akan mengenang sore yang jauh ketika ia pertama kali menyetor ETH ke EigenLayer, mirip dengan bagaimana ia sering mengingat hari-hari kejayaan DeFi Summer selama pasar beruang sebelumnya.

Di sebelah, di pasar kontrak, seorang "trader" dengan leverage 75x menyaksikan posisinya dilikuidasi, dengan tenang mematikan layar.

Cara lama untuk menghasilkan uang telah gagal, dan alat keuangan kuno kebetulan menawarkan jalan keluar bagi mereka.

Slippage Tarif

Dari mana hasil berlebih dari penambangan berasal?

Satu adalah hadiah token yang didistribusikan oleh proyek baru (subsidi pengguna awal dengan pengenceran inflasi token). Premis logika ini adalah bahwa seseorang bersedia mengambil alih token tersebut. Sekarang, pendarahan terus-menerus altcoin telah merusak nilai airdrop secara parah, dan tim proyek enggan mendistribusikan token secara sembarangan sebagai hadiah penambangan.

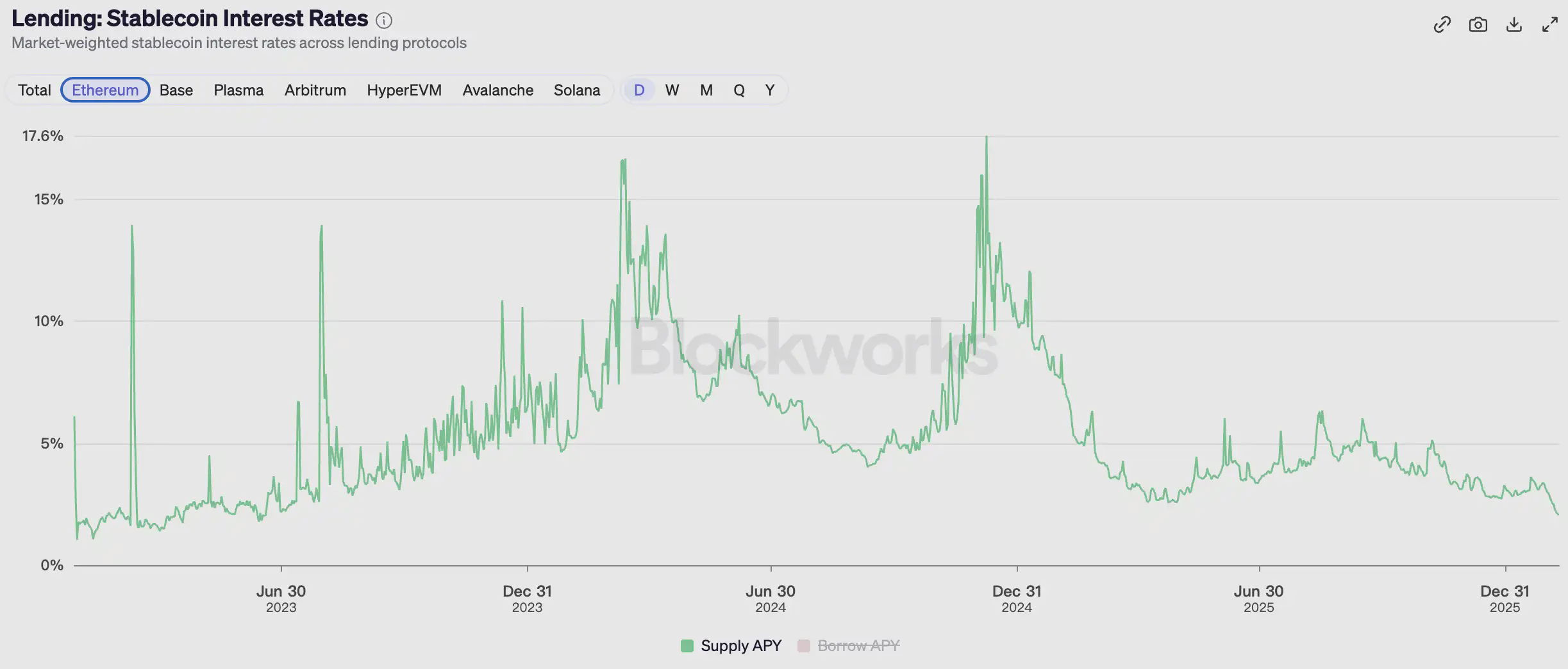

Kedua, tingkat pendanaan positif yang berkepanjangan telah menciptakan peluang arbitrase berjangka, dengan bagian dari hasil ini sepenuhnya dibagi di antara proyek dan institusi seperti Ethena; APY sUSD sekarang telah turun di bawah 4%, dibandingkan dengan lebih dari 40% pada awal 2024;

Ketiga, ada permintaan nyata untuk meminjam. Dalam pasar bearish, kebutuhan eksposur aset on-chain pedagang menyusut, dan suku bunga turun sesuai. Suku bunga pinjaman stablecoin kini telah jatuh kembali ke 2,3%, mencapai titik terendah baru dalam beberapa tahun terakhir.

Tambang masih ada, para penambang masih ada, tetapi emasnya sudah hilang.

Dalam roda Ponzi yang lengket, "Era Pasca DeFi" yang kekurangan hasil, modal sedang mencari tujuan hasil berkelanjutan berikutnya.

"Kekurangan" Kontrak Perpetual

Hidup di bawah atap yang sama dengan penambang DeFi adalah sekelompok Degens yang sembrono.

Degens tidak menambang, tidak menyimpan koin, tidak menghitung APY. Degens ingin leverage, arah, dan kesederhanaan blak-blakan dari "bertaruh pada pergerakan harga." Kontrak perpetual adalah alat yang dirancang khusus untuk mereka: pergi panjang jika Anda berpikir itu akan naik, pergi pendek jika Anda berpikir itu akan turun, leverage memperbesar keuntungan, dan mendapatkan arah yang benar dapat menghasilkan keuntungan semalam yang beberapa kali lipat.

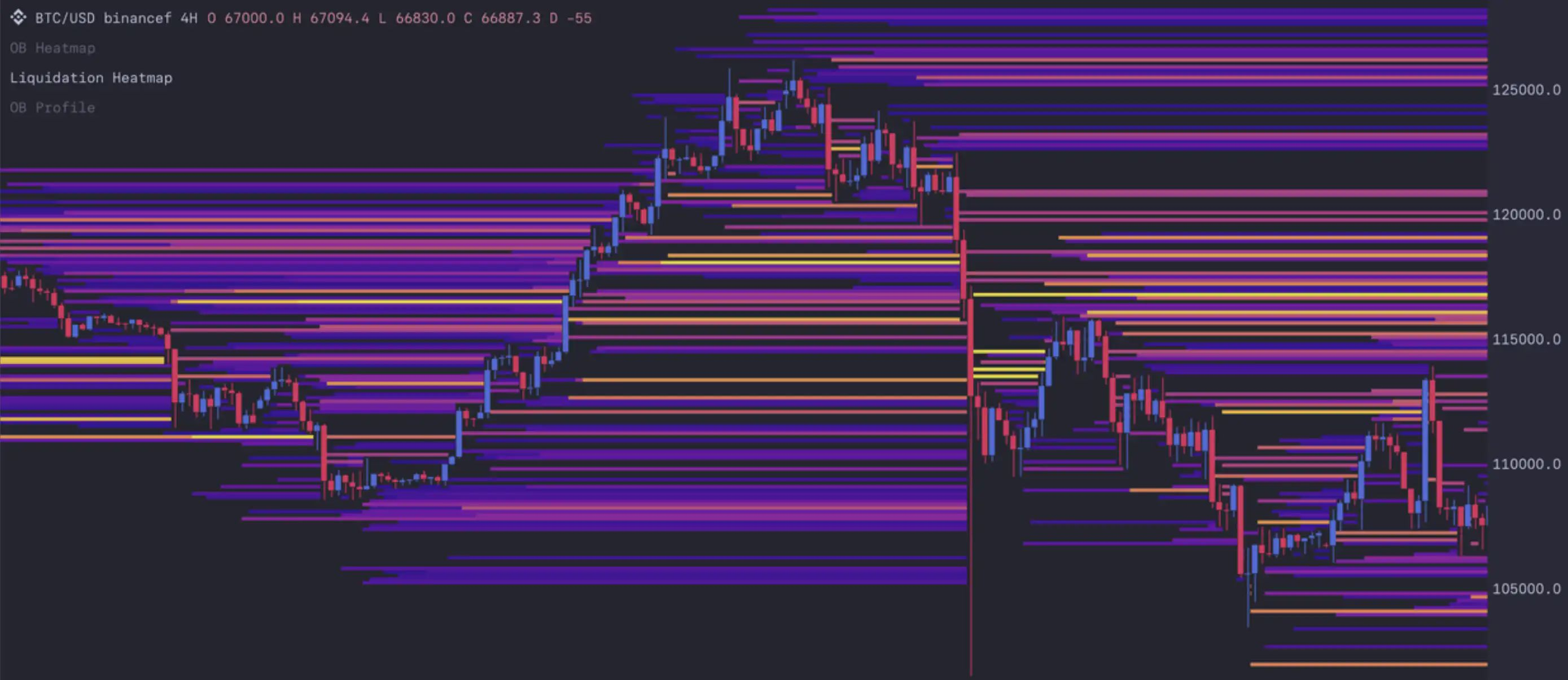

Namun, penggunaan leverage yang berlebihan telah membesarkan pasar yang memangsa yang lemah.

Dalam perdagangan berjangka, likuidasi tidak perlu bergerak jauh ke arah yang berlawanan dari harapan Anda. Satu lagi kabar buruk adalah bahwa, ketika tekanan beli dan jual dekat, harga cenderung pergi ke mana likuiditas berada. Dengan kata lain, pasar akan secara aktif mencoba untuk memukul harga stop-loss dan likuidasi Anda.

Ini adalah konsekuensi yang ditentukan oleh struktur pasar.

Pada 11 Oktober, kami mengalami peristiwa likuidasi yang brutal. Tak terhitung banyaknya trader panjang dilikuidasi dalam crash mendadak, dan meskipun harga segera rebound, posisi mereka hilang selamanya.

Sinyal Pembersihan Besar: Kontrak Perpetual Altcoin Melebihi BTC

Hanya benar dalam arah tidak cukup; Anda juga harus memastikan Anda tidak terlempar dari kereta sebelum mencapai tujuan.

Probabilitas likuidasi berdasarkan posisi berbeda, waktu pemegangan, dan tingkat leverage (data per 2021)

Dua kelompok orang, dua jenis kecemasan. Penambang melihat hasil mereka menyusut, sementara Degens melihat posisi mereka kosong. Apa yang tampak sebagai masalah yang tidak terkait sebenarnya menunjukkan ke arah benua baru.

Kebijakan Asuransi, Mesin Uang

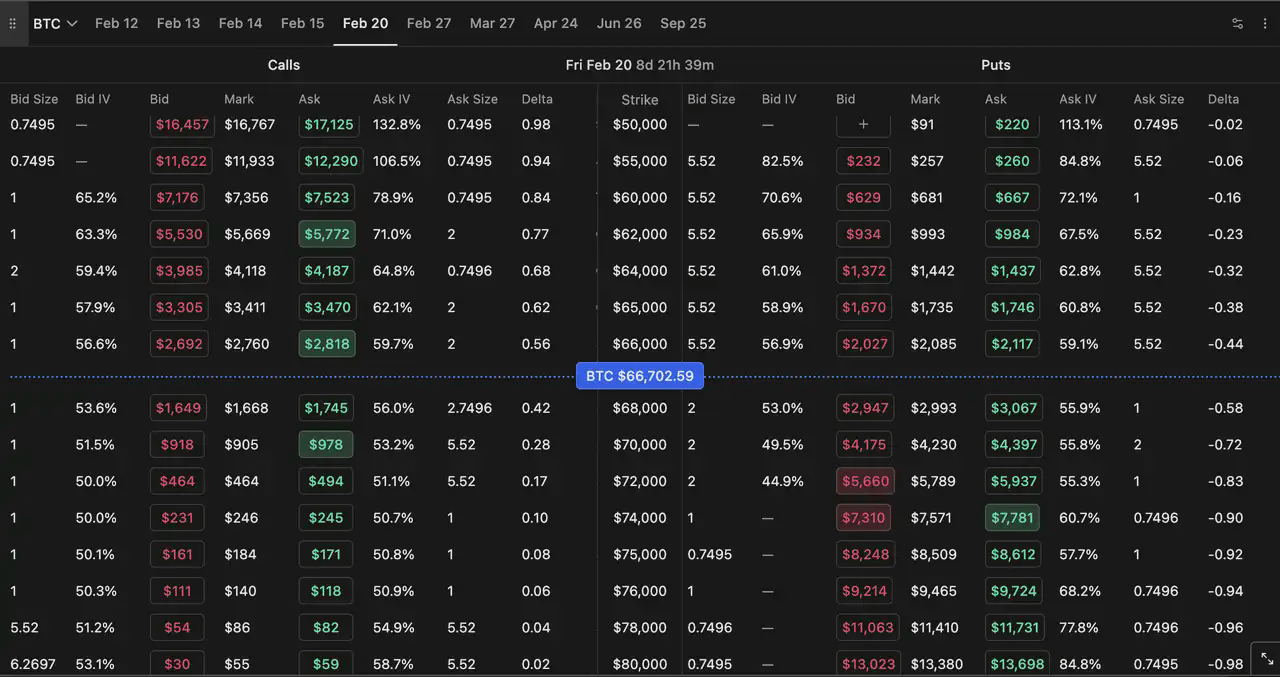

Menjelaskan dalam istilah yang paling sederhana kepada pembaca yang tidak akrab dengan opsi: sebuah opsi adalah kebijakan asuransi.

Misalkan Anda berpikir BTC akan melonjak ke $80,000 dalam sebulan ke depan tetapi khawatir dilikuidasi oleh crash mendadak di sepanjang jalan. Anda dapat menghabiskan $1,000 untuk membeli opsi call — $1,000 ini adalah "premi" Anda (biaya opsi). Tidak peduli seberapa banyak BTC berfluktuasi selama bulan itu, bahkan jika itu crash 20% dalam satu hari dan rebound, kerugian maksimum Anda akan selalu hanya $1,000. Selama harga BTC lebih tinggi dari harga serangan pada saat jatuh tempo, Anda akan mendapatkan keuntungan.

Dalam istilah sederhana, pembeli opsi mengunci kerugian maksimum mereka dan mendapatkan bentuk pengembalian "independensi jalur" — tidak peduli naik turunnya sepanjang jalan, hanya tujuan akhir yang penting.

Inilah nilai opsi bagi pemain kontrak. Secara spesifik, ini menyediakan dua jalur:

Put Protektif (melindungi posisi kontrak Anda). Anda membuka posisi panjang pada BTC dan secara bersamaan menghabiskan sejumlah kecil uang untuk membeli opsi put. Jika pasar tiba-tiba crash mendadak, posisi kontrak Anda kehilangan nilai, tetapi keuntungan dari opsi put dapat mengimbangi sebagian besar kerugian — pada dasarnya, menyediakan asuransi untuk posisi Anda.

Taruhan Arah (Berjalan Panjang). Mengeluarkan premi kecil untuk mendapatkan eksposur BTC yang lebih besar. Jika Anda menebak dengan benar, pembayaran bisa 5x, 10x; jika Anda menebak salah, Anda hanya berisiko kehilangan premi. Ini sama mengasyikkannya dengan pengalaman "perjudian panjang/pendek" dalam swap perpetual, tetapi Anda tidak pernah dilikuidasi.

Keindahan opsi terletak pada fakta bahwa ini adalah pasar dua sisi. Seseorang yang membeli asuransi memerlukan seseorang untuk menjual asuransi.

Inilah tepatnya nilai opsi bagi penambang DeFi.

Peran penjual opsi mirip dengan "perusahaan asuransi." Dengan menyetor dana ke dalam protokol opsi, Anda menyediakan likuiditas kepada peserta pasar yang membeli kontrak asuransi, menerima premi yang mereka bayar sebagai pendapatan. Penjual mendapatkan premi volatilitas, yang merupakan biaya asuransi yang bersedia dibayar peserta pasar untuk melindungi risiko atau terlibat dalam spekulasi arah.

Bagi para petani yang terbiasa dengan model "setor-dan-hasil" pertambangan DeFi, logika mengumpulkan sewa ini tidak bisa lebih dikenal. Perbedaan kunci adalah bahwa sumber pendapatan pertambangan DeFi semakin menyusut, tetapi selama ada volatilitas pasar dan orang-orang perlu melindungi diri, premi volatilitas tidak akan pernah menghilang.

Satu kebijakan asuransi, satu mesin uang. Pembeli tidak akan dilikuidasi, dan penjual memiliki sumber pendapatan yang berkelanjutan. Degen dan Petani masing-masing mengambil apa yang mereka butuhkan dari kedua ujung pasar opsi — sebuah loop tertutup yang tidak bisa diberikan oleh Kontrak dan Pertanian Hasil saja.

Mengapa Opsi On-Chain Gagal Menarik Perhatian?

Jika konsepnya begitu bagus, mengapa opsi masih ditunda di pasar crypto?

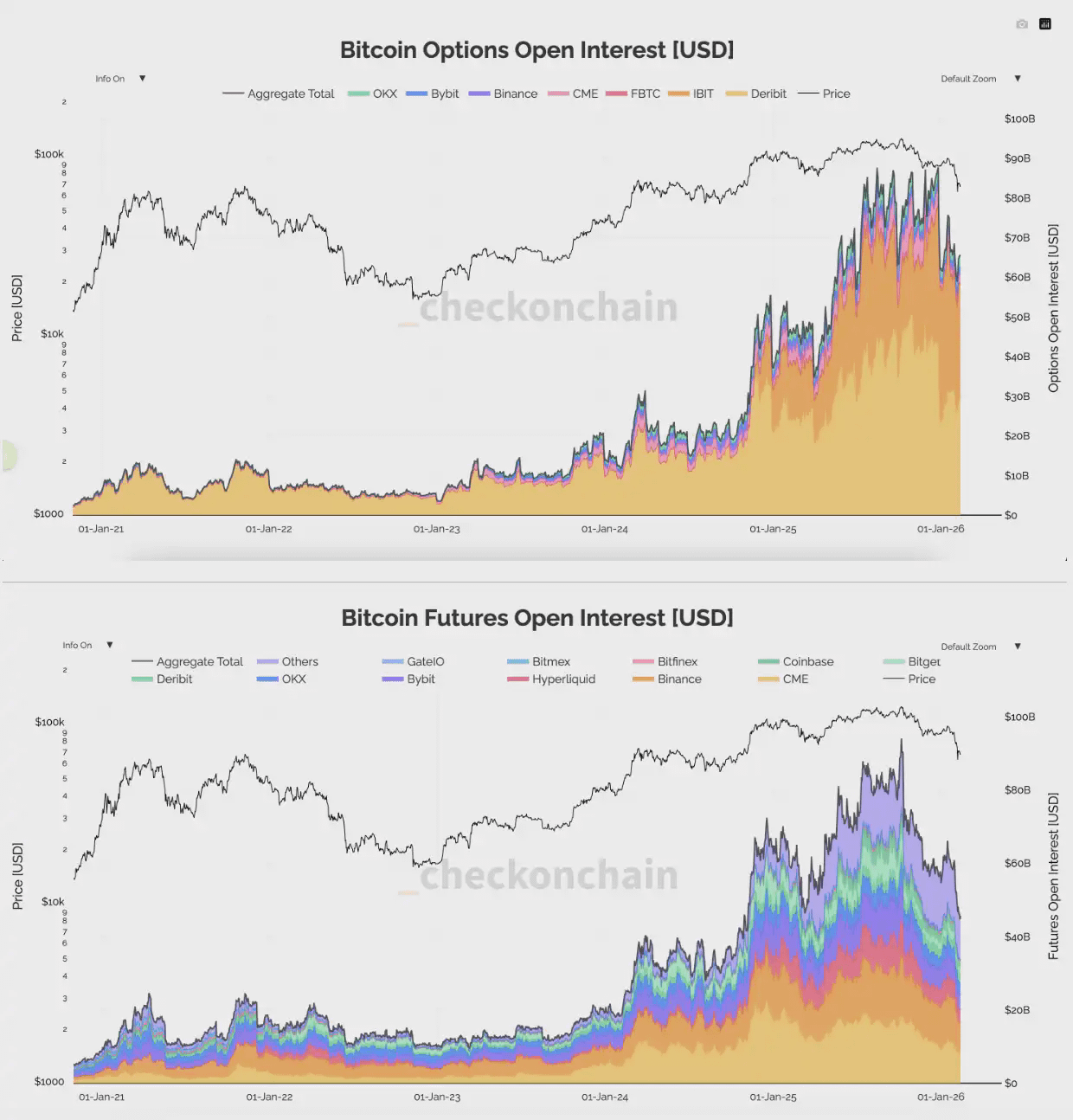

Sebenarnya, ini adalah kesalahpahaman kami. Minat terbuka dalam opsi telah melampaui kontrak berjangka untuk beberapa waktu. Bukan opsi di pasar crypto yang terpaksa ditunda, tetapi lebih tepatnya "opsi on-chain".

Data menceritakan kisahnya. Total volume perdagangan protokol opsi on-chain kurang dari dua ribu per seribu Deribit, Binance, dan bursa terpusat lainnya, belum lagi data Opsi IBIT. Dibandingkan dengan erosi tajam CEX oleh Perp DEX, opsi on-chain tertinggal jauh.

Masalah terletak di sisi pasokan — kurangnya penyedia likuiditas.

Protokol opsi on-chain awal, baik menggunakan CLOB atau AMM, menghadapi masalah "seleksi merugikan" yang serupa seperti DEX. Ketika ada fluktuasi harga di bursa terpusat off-chain, penetapan harga opsi on-chain seringkali tertinggal karena keterlambatan pembaruan oracle atau konfirmasi blok yang lambat. Arbitrase dapat memanfaatkan ketidaksesuaian harga ini untuk arbitrase sebelum harga on-chain diperbarui, yang merugikan kepentingan LP.

Karena kerugian arbitrase yang tidak dapat dihindari dan insentif token yang jauh lebih sedikit dermawan dibandingkan penambangan likuiditas DEX, pasar opsi on-chain selalu terjebak dalam spiral kematian "Pembuat Pasar/LP kehilangan uang → Likuiditas mengering → Pengalaman perdagangan buruk → Pengguna meninggalkan → Kerugian likuiditas lebih lanjut".

Ini mencerminkan perjuangan awal DEXs. Namun, DEXs berhasil menerobos dengan subsidi besar dari penambangan likuiditas dan inovasi dalam AMM, sementara opsi on-chain tidak melihat momen mereka.

Sebuah Terobosan?

Dengan perubahan signifikan dalam infrastruktur yang mendasari—konfirmasi blok yang lebih cepat, biaya gas yang lebih rendah, dan munculnya solusi layer-2—sebuah generasi baru protokol opsi on-chain menggunakan mekanisme yang lebih canggih untuk membuka kebuntuan ini.

Derive

Strategi inti Derive (dahulu Lyra) telah beralih dari model asli on-chain yang murni ke arsitektur hibrida yang lebih mirip CEX.

Ini telah memperkenalkan mekanisme RFQ (Permintaan untuk Kutipan)—ketika seorang trader ingin membeli atau menjual opsi, sistem mengirimkan RFQ kepada pembuat pasar profesional. Pembuat pasar menghitung eksposur risiko dan harga pasar terbaru di luar rantai dan kemudian mengajukan harga yang dikutip di on-chain. Pembuat pasar memiliki hak untuk "menolak perdagangan." Jika mereka percaya pasar mengalami volatilitas signifikan, mereka dapat memilih untuk tidak mengutip harga. Ini secara efektif memblokir arbitrase dari memanfaatkan keterlambatan harga untuk mendahului pembuat pasar, sehingga menarik institusi profesional seperti FalconX untuk menyediakan likuiditas.

Sejalan dengan RFQ, Derive menjalankan model buku pesanan pada rantai aplikasi L2 yang dibangun sendiri, memungkinkan pedagang kecil untuk menempatkan pesanan secara langsung seperti di CEX. Layanan RFQ memenuhi perdagangan besar kustom, sementara layanan buku pesanan melayani ritel.

HIP-4 Hyperliquid

HIP-4 Hyperliquid secara langsung mengintegrasikan "Perdagangan Hasil" (termasuk opsi biner dan pasar prediksi) ke dalam mesin perdagangan inti, HyperCore.

Nilai terbesar dari HIP-4 adalah "Margin Terpadu." Di pasar saat ini, jika Anda ingin memperdagangkan kontrak perpetual dan opsi, Anda perlu memiliki dana di platform yang berbeda. Dengan HIP-4, pengguna dapat menggunakan margin yang sama dalam akun yang sama untuk secara bersamaan memperdagangkan opsi dan kontrak perpetual. Pembuat pasar dan pedagang dapat mengelola eksposur risiko antar pasar di satu tempat—misalnya, membeli put protektif sementara menjanjikan kontrak perpetual. Ini secara signifikan meningkatkan efisiensi modal dan mengurangi biaya pembuatan pasar.

Juga sebuah "Permainan Dopamin"

"Investor ritel membenci opsi karena terlalu kompleks."

Lihat bantahan yang diberikan oleh pasar saham AS: Pada tahun 2024, lebih dari 50% volume perdagangan opsi indeks S&P 500 berasal dari "Opsi Jatuh Tempo Hari yang Sama" (0DTE, yang berarti opsi yang kedaluwarsa pada hari yang sama). Mayoritas pembeli opsi ini adalah investor ritel. Mereka tidak melakukan perhitungan huruf Yunani yang kompleks; mereka cukup menggunakan sejumlah kecil modal untuk bertaruh pada apakah harga akan naik atau turun hari ini. Jika mereka menebak dengan benar, mereka mungkin mendapatkan 5 hingga 10 kali investasi mereka; jika mereka menebak salah, mereka kehilangan premium terbatas.

Pengguna tidak membenci opsi; hambatan terletak pada istilah yang tidak jelas dan antarmuka yang kompleks.

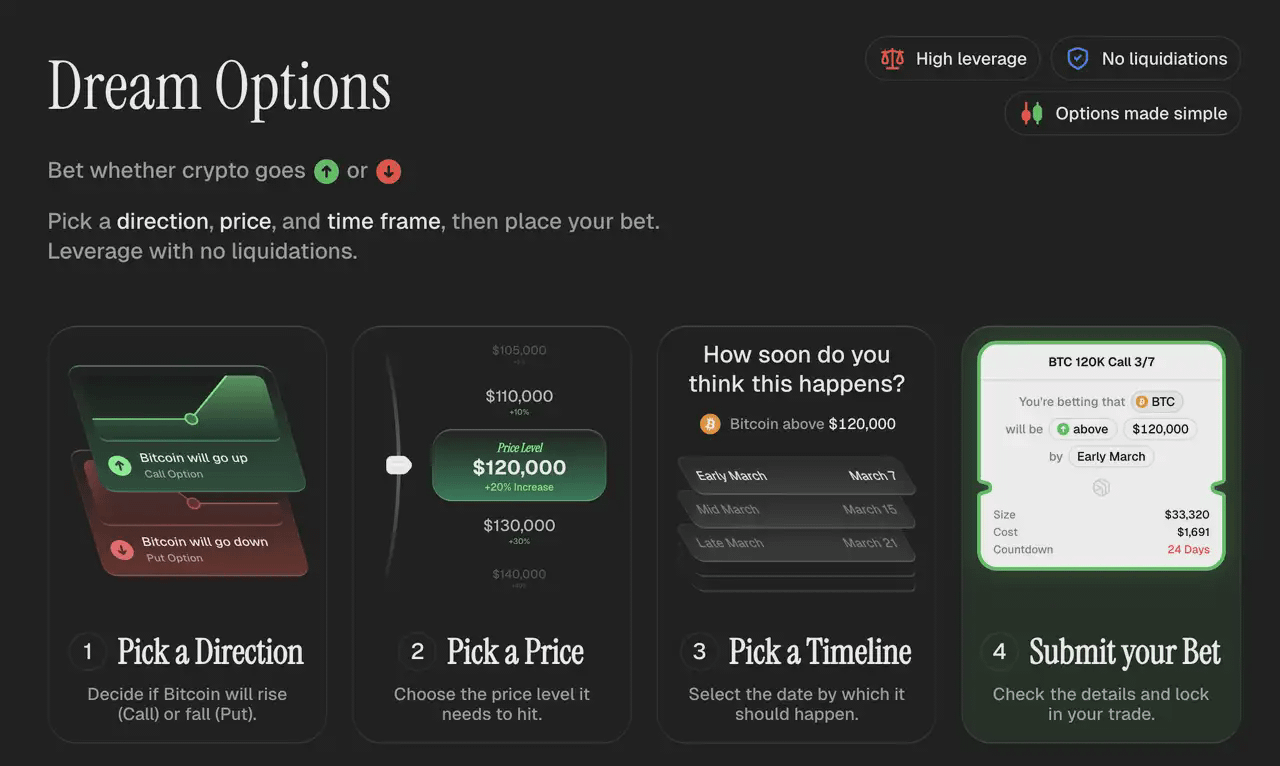

Sebuah generasi baru proyek opsi on-chain sedang berlari ke arah ini. Euphoria telah menciptakan mode interaktif "Perdagangan Klik": Pengguna melihat kisi pada grafik harga, di mana setiap sel mewakili kisaran harga. Cukup klik pada sel yang Anda pikir harga akan menyentuh, dan jika harga mencapai tingkat itu, Anda akan menerima hadiah yang sesuai. Tidak perlu memahami apa itu harga serangan, tidak perlu menghitung Delta, tidak perlu memilih tanggal kedaluwarsa. Pembayaran instan, dopamin murni. Proyek ini dijadwalkan untuk diluncurkan di mainnet MegaETH pada 16 Februari.

Antarmuka Operasi Euphoria

Di sisi distribusi, protokol opsi on-chain dapat mengikuti model "Toko Depan Pabrik Belakang" yang divalidasi oleh Perp DEX. Derive baru-baru ini membuka Kode Builder mereka, memungkinkan pengembang untuk memanfaatkan infrastruktur Derive untuk membangun aplikasi frontend kustom dan menghasilkan biaya langsung dari aliran perdagangan. Dapat diperkirakan bahwa semakin banyak aplikasi frontend akan menggabungkan modul opsi ke dalam tumpukan mereka di masa depan.

Aplikasi Perdagangan Opsi Mimpi Berdasarkan Kode Builder Derive

Kesimpulan

Volume opsi on-chain saat ini, dibandingkan dengan Perp DEX, masih hanya setetes air di lautan. Masih ada banyak rintangan yang harus diatasi sebelum terobosan sejati, seperti kedalaman likuiditas yang tidak mencukupi, kurangnya pendidikan investor ritel, dan kerangka regulasi yang samar.

Tetapi arahannya jelas.

Volume Perdagangan Opsi On-Chain Mencapai Tinggi Baru Beberapa Hari Lalu

Dalam dunia yang tidak lagi menawarkan makan siang gratis, hasil akan berkonvergensi pada esensi "premi risiko."

Dengan dinamika pasar yang berubah, infrastruktur yang ditingkatkan, dan lonjakan permintaan ritel, opsi berada di ambang menjadi bagian inti dari sistem keuangan on-chain.

Selamat bergabung dengan komunitas resmi BlockBeats:

Grup Langganan Telegram: https://t.me/theblockbeats

Grup Diskusi Telegram: https://t.me/BlockBeats_App

Akun Twitter Resmi: https://twitter.com/BlockBeatsAsia

#opsi

#DeFi

#kontrak

#Turun

#Hyperliquid

Koreksi/Laporan

Baca di dalam APP

Institusi penelitian blockchain profesional dan platform informasi

Langganan

Diskusi

Kanal Verifikasi Resmi 鲁ICP备18051933号

0:00:00

0:00:00

1X