Perspektif Skala

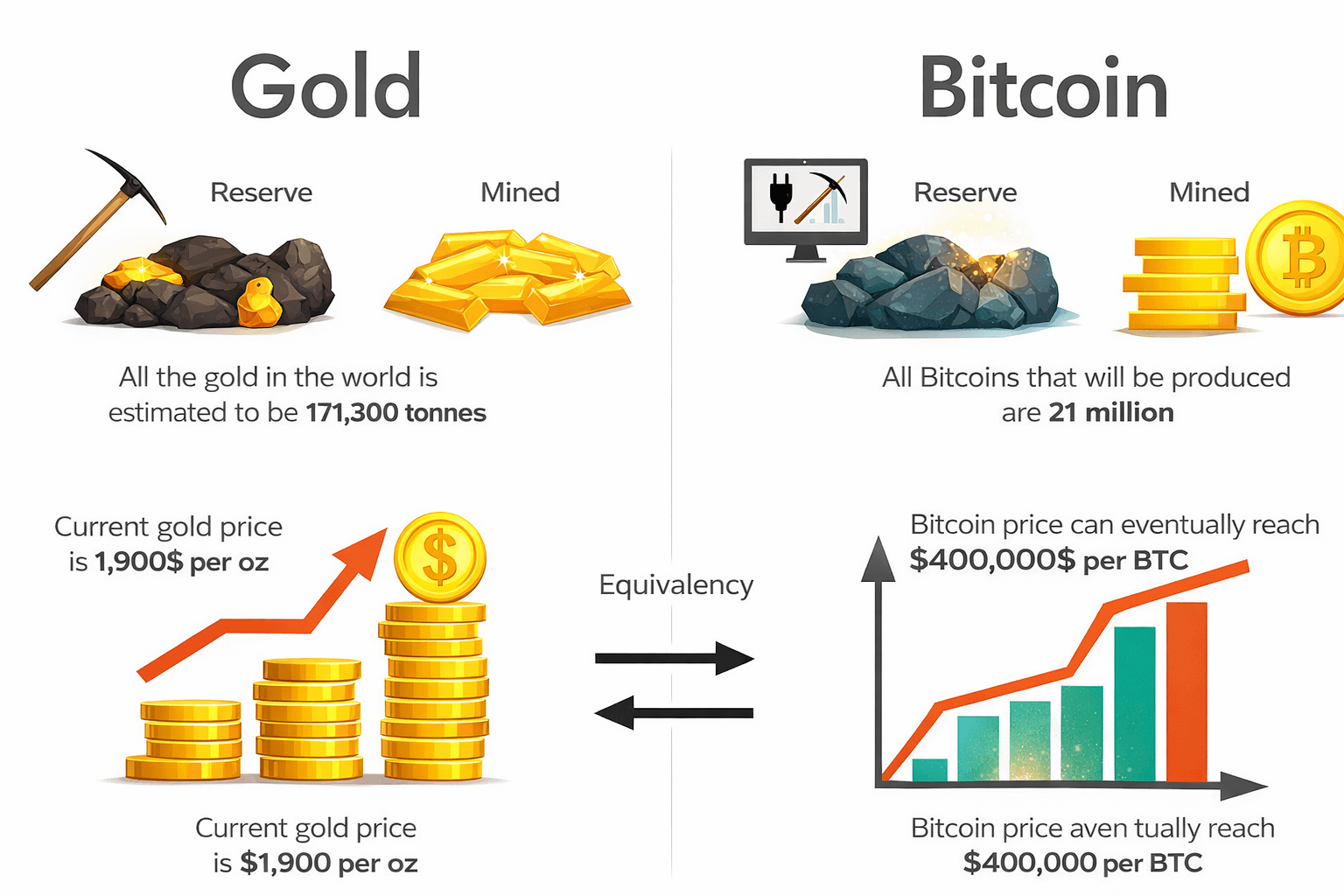

Ketika membandingkan kelas aset global berdasarkan kapitalisasi pasar, perbedaannya mencolok:

Bitcoin: ~$1,4 triliun

Emas: ~$35 triliun

Saham global: ~$143 triliun

Dari perspektif yang murni relatif, Bitcoin masih merupakan pemain kecil dalam sistem keuangan global. Namun, ia mendapatkan pengakuan global, partisipasi institusional, diskusi tingkat kedaulatan, dan likuiditas yang dalam. Ketidaksesuaian antara ukuran dan pengaruh inilah yang tepat mengapa banyak analis menggambarkan Bitcoin sebagai "raksasa yang sedang tidur."

Thesis sentralnya sederhana: Bitcoin tidak perlu mendominasi keuangan global untuk tumbuh secara eksponensial. Ia hanya perlu menangkap bagian kecil dari kolam modal yang ada.

1. Celah Kapitalisasi Pasar: Asimetri di Depan Mata

Kapitalisasi pasar Bitcoin kira-kira:

~4% dari penilaian emas

~1% dari ekuitas global

Jika Bitcoin mencapai:

10% dari kapitalisasi pasar emas → ekspansi multi-triliun dolar

25% dari kapitalisasi pasar emas → penilaian struktural sebagai emas digital

5% alokasi dari pasar ekuitas global → guncangan likuiditas besar relatif terhadap ukuran saat ini

Karena pasokan Bitcoin tetap pada 21 juta koin, aliran modal secara tidak proporsional mempengaruhi harga. Ini menciptakan potensi kenaikan asimetris dibandingkan dengan kelas aset yang matang.

2. Kelangkaan di Dunia yang Didorong Utang

Sistem keuangan modern ditandai oleh:

Memperluas utang kedaulatan

Defisit fiskal yang persisten

Siklus stimulus moneter

Risiko pengurangan nilai mata uang

$BTC memperkenalkan sesuatu yang langka dalam keuangan modern: kelangkaan digital yang dapat diverifikasi.

Tidak seperti uang fiat, yang pasokannya dapat ditingkatkan, laju penerbitan Bitcoin ditentukan secara algoritmik. Tidak seperti komoditas, pasokannya tidak didorong oleh insentif harga.

Keunikan pasokan + universalitas + portabilitas = proposisi nilai unik.

3. Kurva Adopsi Institusional

Investasi institusional telah berkembang dalam tahap:

Fase 1: Skeptisisme (2009–2016)

Terutama investor ritel. Volatilitas tinggi. Infrastruktur masih sederhana.

Fase 2: Investasi Korporat & Hedge Fund (2017–2021)

Sebagian besar perusahaan yang terdaftar secara publik menyertakan Bitcoin dalam neraca mereka. Hedge fund menganggapnya sebagai perdagangan makro.

Fase 3: Produk Keuangan yang Diatur (2022–Sekarang)

ETF spot, solusi kustodian, pasar derivatif, dan integrasi dengan infrastruktur keuangan tradisional.

Meskipun kemajuan signifikan telah dibuat, mayoritas dana pensiun, perusahaan asuransi, dan dana kekayaan nasional mengalokasikan kurang dari 1% atau nol untuk Bitcoin.

Perubahan alokasi yang sederhana di ruang institusional dapat secara signifikan mengubah harga aset.

4. Bitcoin vs Emas: Evolusi Penyimpanan Nilai

Emas telah menjadi penyimpanan nilai selama 5.000 tahun. Bitcoin telah ada sejak 2009. Namun, perbandingan antara keduanya tetap berlanjut karena mereka memiliki atribut yang sama:

Kelangkaan

Daya tahan

Universalitas

Kebebasan dari kontrol

Bagaimana Bitcoin berbeda:

Transfer lintas batas yang mudah

Penyelesaian instan

Pembagian hingga delapan desimal

Pasokan yang transparan dan dapat diaudit

Emas bersifat fisik. Bitcoin bersifat digital. Ini membuat Bitcoin sangat menarik dalam ekonomi global yang cepat digitalisasi.

5. Efek Jaringan dan Penguatan Diri

Bitcoin lebih dari sekadar aset; itu adalah jaringan terdesentralisasi.

Efek jaringan meliputi:

Lebih banyak pengguna = likuiditas lebih besar

Likuiditas meningkat → volatilitas menurun seiring waktu

Volatilitas menurun → kepercayaan institusional meningkat

Kepercayaan institusional → aliran modal tambahan

Lingkaran umpan balik ini mirip dengan kurva adopsi teknologi awal.

6. Volatilitas: Karakteristik Monetisasi Awal

Volatilitas dianggap sebagai masalah terbesar Bitcoin. Namun:

Emas sangat volatil setelah akhir standar emas.

Saham teknologi sangat volatil selama adopsi awal.

Pasar berkembang secara historis sangat volatil selama siklus monetisasi.

Volatilitas biasanya menurun seiring dengan kematangan pasar, pasar derivatif, dan partisipasi institusional berkembang.

Polanya volatilitas Bitcoin sudah membaik dari hari-hari awalnya.

7. Netralitas Geopolitik

Dalam dunia multipolar:

Konflik mata uang cadangan semakin meningkat.

Rezim sanksi semakin meluas.

Kontrol modal lintas batas semakin meningkat.

Bitcoin tidak dikenakan kontrol negara tradisional. Ini adalah sistem tanpa batas, tanpa izin, dan netral secara geopolitik berdasarkan desain.

Bagi individu dan institusi di daerah bergolak, ini bukan pernyataan politik – ini adalah kebutuhan.

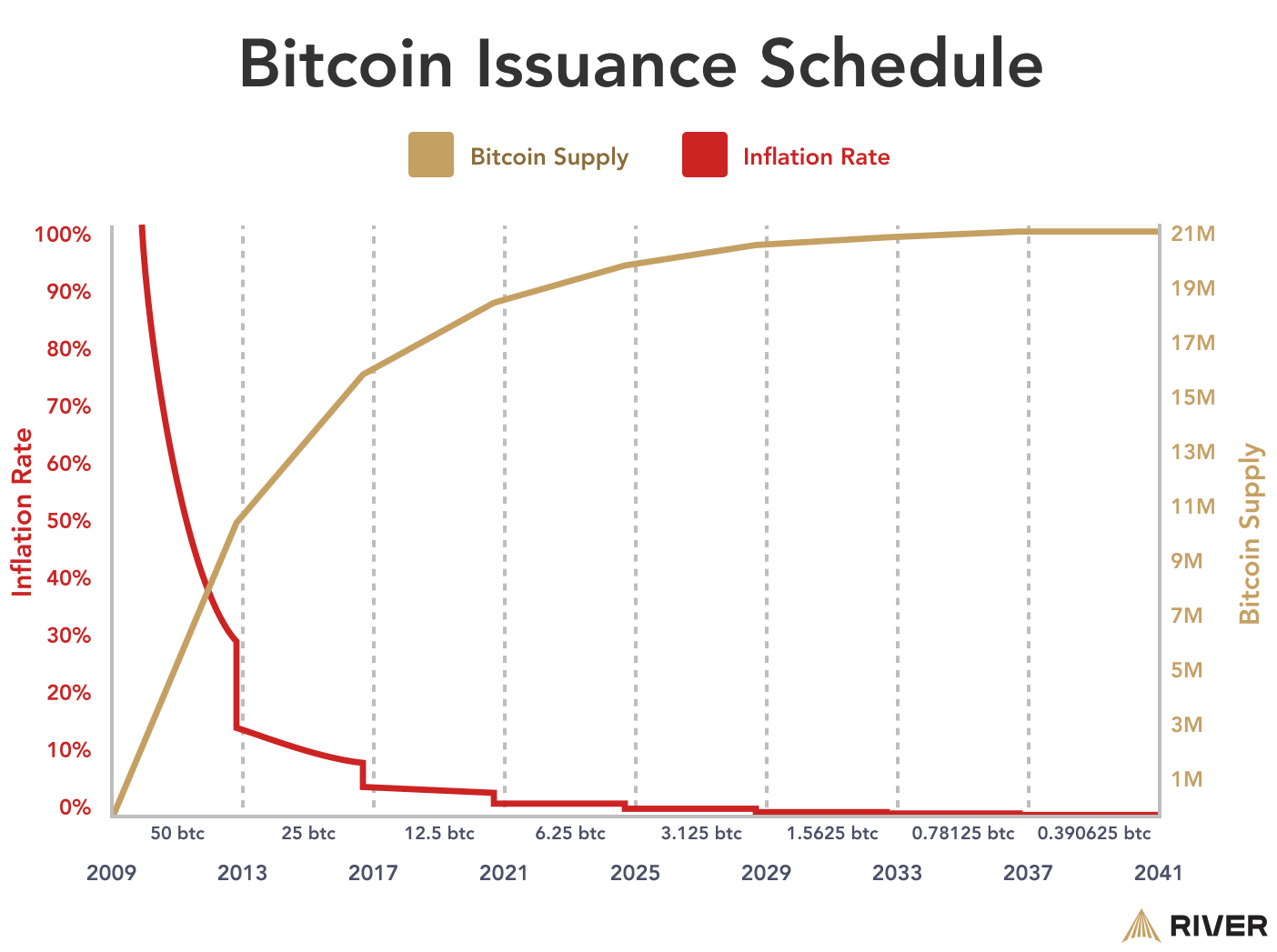

8. Dinamika Pasokan dan Siklus Pembagian

Tingkat pasokan Bitcoin berkurang sekitar setiap empat tahun dalam proses yang disebut "halvings." Kejadian ini:

Kurangi pasokan baru menjadi setengah

Tingkatkan tekanan kelangkaan

Secara historis telah menyebabkan pasar bull yang signifikan

Saat pasokan baru menurun dan pemegang jangka panjang meningkat, pasokan yang tersedia di bursa menyusut, semakin memperburuk guncangan permintaan.

Tidak seperti komoditas, Bitcoin tidak dapat diproduksi sebagai respons terhadap kenaikan harga.

9. Teori Portofolio dan Alokasi Modern

Dari sudut pandang portofolio, Bitcoin telah menunjukkan:

Korelasi rendah dengan aset tradisional dalam jangka panjang

Potensi tinggi untuk pengembalian yang disesuaikan dengan risiko selama siklus tertentu

Profil hasil cembung

Bahkan alokasi kecil (1-5%) dapat memiliki efek signifikan pada kinerja portofolio karena profil hasil yang asimetris.

Saat penasihat keuangan semakin terbiasa dengan aset digital, pola adopsi dapat beralih dari spekulatif menjadi strategis.

10. Mengapa Ia Tetap "Raksasa yang Tidur"

Bitcoin tetap menjadi raksasa yang tidur karena alasan berikut:

Ini diketahui secara luas tetapi teralokasi rendah.

Ini langka tetapi belum sepenuhnya dimonetisasi.

Ini memiliki aksesibilitas institusional tetapi tidak jenuh.

Ini kecil dibandingkan dengan penyimpanan nilai lainnya.

Ini memiliki kebijakan moneter tetap sementara uang fiat berkembang.

Infrastruktur sudah ada. Cerita sudah ada. Likuiditas sudah ada. Tetapi penetrasi alokasi masih dangkal.

Kesimpulan: Skenario Kebangkitan

Agar Bitcoin dapat memerintahkan titik harga yang lebih tinggi, ia tidak harus menggantikan $XAU , saham, atau uang fiat. Ia hanya perlu:

Berkembang sebagai penyimpanan nilai digital

Tekan terus dengan institusionalisasi

Amankan alokasi portofolio global tambahan

Dengan ~$1.4 triliun, Bitcoin sudah merupakan kelas aset yang signifikan.

Namun, dibandingkan dengan $35 triliun emas dan $143 triliun ekuitas global, masih ada ruang besar untuk pertumbuhan.

Apakah itu akan terjadi atau tidak tergantung pada kecepatan adopsi, kerangka regulasi, tren makroekonomi, dan keamanan yang berkelanjutan di jaringan.

Jika demikian, maka julukan "raksasa yang tidur" mungkin suatu hari akan digantikan oleh sesuatu yang sama sekali berbeda.