Sebuah laporan non-pertanian yang ‘meledak’ yang sama, di mata para trader adalah bukti kuat untuk menunda pemangkasan suku bunga, sementara di mata Trump justru ‘Amerika sangat kuat, jadi suku bunga harus serendah mungkin’. Dan di tengah-tengahnya, Federal Reserve sedang memainkan drama di mana seorang anggota dewan yang akan segera pergi melawan koleganya ‘sendirian’.

Washington waktu 2 Februari, data non-pertanian bulan Januari menambah 130.000 pekerjaan, dan tingkat pengangguran turun menjadi 4,3%. Secara logis, ekonomi yang terlalu panas seharusnya memadamkan harapan pemangkasan suku bunga. Namun kesimpulan yang diberikan oleh Gedung Putih justru sebaliknya: justru karena data yang baik, pemangkasan suku bunga harus dipercepat.

Ini bukan perbedaan dalam ekonomi, tetapi gambaran ketidaksesuaian antara siklus kekuasaan dan siklus kebijakan. Dan di layar perdagangan di seberang lautan, Bitcoin memberikan reaksi yang sangat bermakna—jatuh terlebih dahulu kemudian naik, dalam 24 jam telah menyelesaikan satu jebakan bullish-bearish yang lengkap.

Satu, 'dua wajah' non-pertanian: trader melihat hawk, Gedung Putih melihat dove.

Satu, 'dua wajah' non-pertanian: trader melihat hawk, Gedung Putih melihat dove.

Melihat angka judul non-pertanian bulan Januari, 130.000 memang jauh melampaui ekspektasi 55.000. Namun jika diperiksa lebih dalam, laporan ini tidak bersih:

● Pertama, ketidakseimbangan struktural sangat serius. Kesehatan dan bantuan sosial menyumbang 122.000 pekerjaan, hampir mencakup semua peningkatan; pegawai pemerintah federal turun bersih 34.000, dan 'rencana penundaan pengunduran diri' yang diterapkan setelah kemenangan Trump mulai dihitung dalam statistik. Permintaan tenaga kerja sektor swasta yang sebenarnya jauh dari sehangat judulnya.

● Kedua adalah revisi tahunan yang diabaikan secara selektif. Total pekerjaan untuk tahun 2025 direvisi turun secara signifikan sebesar 862.000, dari 584.000 menjadi 181.000 — ini berarti tahun lalu hampir tidak ada perekrutan. Lonjakan pada bulan Januari lebih terlihat seperti melompat sedikit dari dasar, bukan terbang.

● Namun pasar tidak mengindahkan hal ini. CME FedWatch menunjukkan probabilitas tidak bergerak pada bulan Maret melonjak dari 79,9% menjadi 94,1%, dan probabilitas tidak ada pemotongan suku bunga pada bulan Juni meningkat dari 24,8% menjadi 41,1%. Taruhan di Polymarket bahkan lebih ekstrem, trader hampir menghilangkan harapan pemotongan suku bunga pada bulan Juni.

Yang aneh adalah, Gedung Putih sama sekali tidak menerima ini.

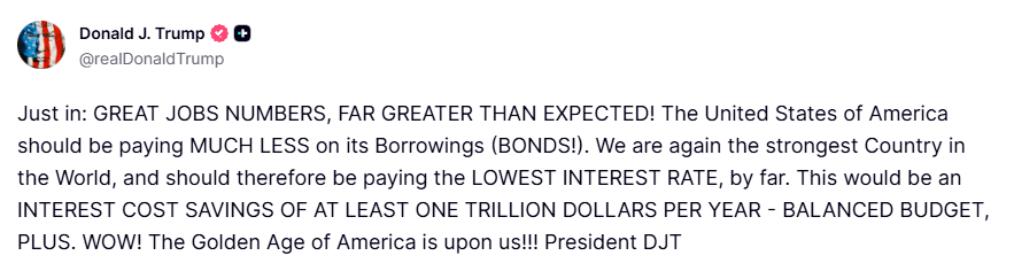

● Pernyataan Trump di Truth Social menggunakan kata-kata yang menarik untuk dicermati. Dia tidak menyebut 'inflasi terkendali', dan tidak seperti biasanya mengkritik Powell, tetapi mengemas pemotongan suku bunga sebagai hak istimewa negara kuat — 'Kita adalah yang pertama di dunia, jadi seharusnya membayar suku bunga terendah'.

● Ini adalah narasi yang tidak teknis. Mengubah keputusan suku bunga yang rumit menjadi 'negara kuat berhak mendapatkan biaya rendah' tidak hanya menghindari independensi Fed, tetapi juga menghindari inflasi sektor jasa yang keras kepala.

● Tetapi yang benar-benar menarik perhatian pasar bukanlah pernyataan Trump, tetapi anggota dewan Fed yang akan segera meninggalkan jabatannya — Stephen Milan.

Kedua, 'perlawanan terakhir' Milan: logika langka dari sisi penawaran.

Stephen Milan adalah sosok yang istimewa.

● Sejak bergabung dengan dewan Fed pada September 2025, dia telah memberikan suara menolak dalam setiap pertemuan kebijakan — bukan menolak pemotongan suku bunga, tetapi merasa pemotongannya terlalu lambat dan konservatif. Dalam pertemuan FOMC bulan Januari, rekan-rekannya sepakat untuk tidak bergerak, hanya dia dan Waller (Christopher Waller) yang bersikeras untuk memotong lagi 25 basis poin.

● Masa jabatannya berakhir pada 31 Januari. Sesuai aturan, dia bisa tetap hingga penerusnya dikonfirmasi, tetapi semua orang tahu bahwa Trump mencalonkan Kevin Waller untuk kursi ini.

Tetapi Milan tidak berhenti berbicara.

Menghadapi keraguan 'kenapa harus memotong suku bunga jika non-pertanian begitu baik', tanggapannya dibagi menjadi tiga tingkat, setiap tingkat menantang kerangka tradisional Fed:

● Tingkat pertama: pekerjaan yang kuat ≠ perlu rem. Milan percaya bahwa ekonomi AS masih memiliki potensi untuk menyerap sekitar satu juta pekerjaan baru tanpa memicu inflasi. Pasar tenaga kerja saat ini bukan 'panas', tetapi 'baru saja menarik satu kaki kembali dari tepi jurang'. Pada saat ini, pemotongan suku bunga bukanlah menambah bahan bakar, tetapi memberikan asuransi ekonomi, untuk mencegah efek keterlambatan kebijakan yang menyebabkan kontraksi yang tidak terduga.

● Tingkat kedua: reformasi sisi penawaran sedang menulis ulang batas bawah suku bunga. Ini adalah bagian paling inti dan paling kontroversial dari logika Milan. Dia percaya bahwa pengurangan regulasi yang diterapkan oleh pemerintahan Trump, rencana pensiun dini, dan pengurangan pegawai pemerintah (yang telah berkurang 360.000) sedang meningkatkan produktivitas total faktor. Jika sisi produksi dapat berjalan lebih cepat, maka suku bunga di sisi permintaan tidak seharusnya tertinggal. Dengan kata lain, untuk pertumbuhan ekonomi yang sama, suku bunga nominal yang dibutuhkan saat ini lebih rendah dibandingkan sebelumnya.

● Tingkat ketiga: inflasi perumahan akan turun, dan tarif tidak begitu menakutkan. Milan lebih optimis mengenai perkiraannya tentang inflasi dibandingkan rekan-rekannya. Dia memperkirakan bahwa tingkat inflasi dasar saat ini sekitar 2,3%, sudah memasuki batas kesalahan dari target 2%, dan efek keterlambatan segmen perumahan akan segera dilepaskan. Mengenai tarif, dia menganggapnya sebagai faktor yang 'cukup lemah', dan tidak ada tanda-tanda transmisi yang luas.

Logika 'penawaran menciptakan ruang untuk pemotongan suku bunga' ini adalah suara yang sangat minoritas di dalam Fed. Sebagian besar pengambil keputusan tidak mau mempertaruhkan kebijakan jangka pendek pada produktivitas jangka panjang — bagaimana jika produktivitas tidak datang, tetapi inflasi muncul lebih dulu, bagaimana cara menyelesaikannya?

Tetapi pernyataan Milan menjadi penting bukan karena dia bisa mengubah keputusan Januari atau Maret, tetapi karena dia mewakili upaya Gedung Putih untuk menanamkan narasi baru ke dalam Fed. Setelah Waller mengambil alih, logika ini akan berubah dari 'pendapat pribadi' menjadi 'nada ketua'.

Ketiga, 'skizofrenia' penetapan harga pasar: berapa banyak waktu yang tersisa di jendela bulan Juni?

Trader sangat jujur, mereka tidak mengikuti slogan politik.

● Setelah data non-pertanian dirilis, futures suku bunga jangka pendek mengalami penjualan. Penetapan harga pemotongan suku bunga bulan Juni yang sebelumnya 'sudah pasti' telah berubah menjadi '50-50', dan probabilitas tindakan sebelum bulan April ditekan di bawah 20%. Laporan dari JPMorgan dan Wells Fargo jarang konsisten: data ini membuat kemungkinan pemotongan suku bunga di semester pertama semakin kecil.

● Namun 'penetapan harga hawkish' pasar tidak sepenuhnya. Imbal hasil obligasi AS 10-tahun hanya naik sedikit 2,77 basis poin, ditutup di 4,17%. Besaran ini sangat terkendali, menunjukkan tidak ada yang bertaruh pada dimulainya kembali siklus kenaikan suku bunga. Tiga indeks utama saham AS meskipun ditutup turun, tetapi penurunan tidak lebih dari 0,2%, S&P 500 hampir flat.

● Ini adalah sikap penetapan harga yang 'terlambat tetapi tidak absen' untuk pemotongan suku bunga. Tidak ada yang berpikir Fed akan berbalik ke arah pengetatan, mereka hanya bertaruh apakah pemotongan pertama adalah pada bulan Juni atau Juli, dan apakah tahun ini satu kali atau dua kali. Dan dalam panorama makro yang agak membosankan ini, pasar kripto memberikan intensitas yang sama sekali berbeda.

Keempat, 'memperkirakan perkiraan Anda' di pasar kripto: mengambil kembali dari penurunan.

Keempat, 'memperkirakan perkiraan Anda' di pasar kripto: mengambil kembali dari penurunan.

● Pada malam tanggal 11 Februari, dalam satu jam setelah data non-pertanian dirilis, Bitcoin jatuh di bawah ambang 66.000 dolar, dengan penurunan dalam 24 jam mencapai lebih dari 5%. Arah penurunan ini sejalan dengan pergerakan pasar saham setelah pembukaan, tetapi dengan magnitudo yang jauh melebihi Nasdaq yang hanya 0,16%. Aset dengan likuiditas lebih rendah lebih sensitif terhadap ekspektasi suku bunga — hukum ini masih berlaku.

● Setelah pukul 00:00 waktu zona 8, pada tanggal 12, Bitcoin naik dari titik terendah 65.984 dolar, dengan cepat menembus 67.000 dolar, memulihkan lebih dari setengah penurunan harian. Pada penutupan dini hari, itu tercatat 67.035 dolar, rebound lebih dari 1.000 dolar dari titik terendah.

● Pola 'jatuh tajam, lalu V dalam' ini adalah tipikal dari pembelian spekulatif yang masuk. Beberapa orang bertaruh bahwa pasar terlalu menginterpretasikan data non-pertanian dan bertaruh bahwa para trader akan memikirkan kembali penetapan harga setelah tenang.

● Secara adil, data non-pertanian ini memang tidak cukup untuk mendukung suku bunga riil dolar tetap tinggi dalam jangka panjang. Tingkat pengangguran 4,3% masih berada di posisi yang relatif rendah secara historis, tetapi total lapangan kerja lebih dari tiga juta kurang dibandingkan sebelum pandemi, dan pemulihan tingkat partisipasi tenaga kerja sangat lambat. Jika kita mengabaikan dampak pengurangan pegawai pemerintah yang disebabkan oleh insentif regulasi, dorongan endogen tidak begitu kuat.

● Pasar kripto biasanya tidak mengikuti data makro, tetapi memperkirakan 'pasar terhadap data makro'. Penurunan tajam adalah ketaatan pada emosi instan, sedangkan lonjakan adalah penetapan harga untuk Fed yang terpaksa beralih ke dovish di paruh kedua tahun ini.

Lima, kursi dan masa jabatan: variabel tersembunyi yang menentukan jalur suku bunga 2026.

Lima, kursi dan masa jabatan: variabel tersembunyi yang menentukan jalur suku bunga 2026.

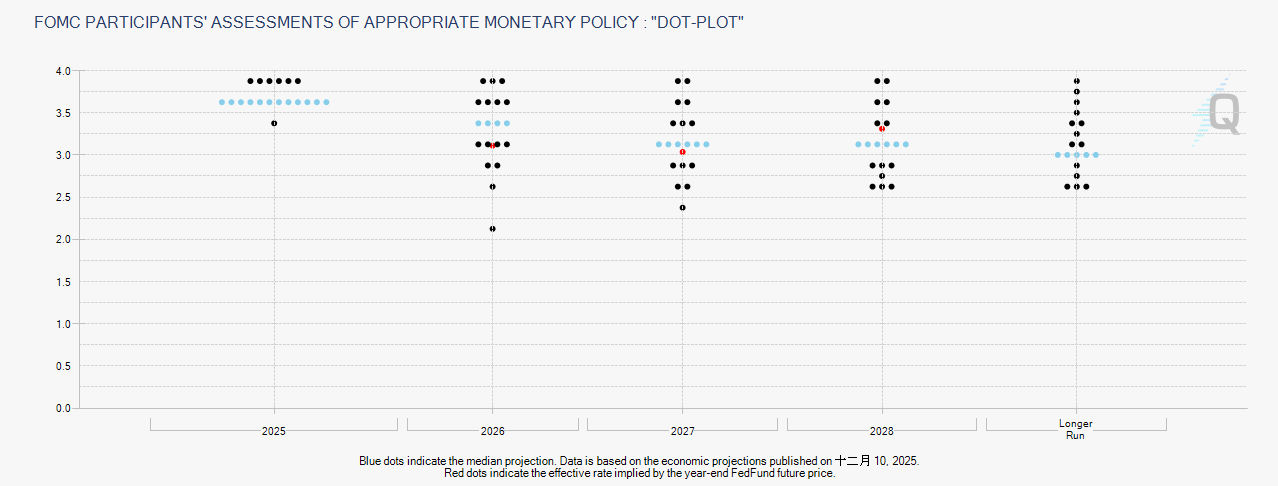

● Tidak bisa dilepaskan dari satu orang: Kevin Waller. Trump telah secara jelas mencalonkan Waller untuk menggantikan kursi Milan, dan setelah masa jabatan ketua Powell berakhir pada bulan Mei, Waller akan diangkat. Pasar memiliki stereotip kuat tentang Waller sebagai 'hawkish' — dia terkenal dengan sikap anti-inflasinya selama masa tugas sebelumnya di Fed.

● Namun jika diperhatikan dengan seksama, lingkungan makro di mana Waller berada sudah berubah secara dramatis. Pada tahun 2018, dia menghadapi siklus kenaikan pajak dan kapasitas yang tidak terpakai, sedangkan pada tahun 2026, dia menghadapi siklus pengurangan regulasi dan lonjakan produktivitas. Dalam pernyataan tertutupnya baru-baru ini, dia mengakui bahwa peningkatan produktivitas mungkin mengubah estimasi nilai suku bunga netral jangka panjang.

● Masalah sejati Waller bukanlah posisi kiri atau kanan, tetapi apakah dia harus mengambil alih logika 'pemotongan suku bunga dari sisi penawaran' yang ditinggalkan Milan. Jika tidak mengambilnya, maka akan bertentangan dengan harapan Gedung Putih; jika menerima sepenuhnya, maka itu berarti kerangka kebijakan Fed akan mengalami perubahan substansial.

● Ada juga masalah kelembagaan yang lebih halus: kursi dewan Fed Powell tidak akan berakhir hingga Januari 2028. Jika Powell mempertahankan posisinya sebagai anggota dewan setelah mengundurkan diri sebagai ketua pada bulan Mei, Fed akan berada dalam situasi di mana 'satu mantan ketua dan satu ketua baru' ada bersamaan. Ini sangat jarang dalam sejarah Fed yang sudah berusia seratus tahun.

● Pernyataan Milan dalam wawancara bahwa 'saya sangat senang untuk tetap, tetapi itu bukan keputusan saya' mencerminkan ketidakpastian atas pergantian personel ini. Meskipun dia ingin tetap berjuang sebagai dove, kekosongan fisik kursi tidak dapat diubah oleh kehendak individu.

Ketika data ekonomi tidak mendukung pemotongan suku bunga, tetapi para pembuat kebijakan bertekad untuk memotong suku bunga, siapa yang harus didengarkan pasar? Jawaban selama lima belas tahun terakhir adalah 'dengarkan Fed'. Tetapi tahun ini, Gedung Putih sedang berusaha mengubah jawaban itu.

Ritme kebijakan periode kedua Trump terlihat jelas lebih cepat. Pengurangan regulasi, pengurangan pengeluaran, dan ekspansi kapasitas — semakin cepat langkah-langkah sisi penawaran ini dilaksanakan, semakin kuat alasan Fed untuk mempertahankan suku bunga tinggi akan tergerus. Meskipun inflasi masih kaku, suku bunga riil sudah terlalu tinggi.

Rebound cepat Bitcoin setelah penurunan tajam adalah pengakuan eksploratif aset berisiko terhadap logika ini. Itu mungkin tidak benar, tetapi mencerminkan urgensi dana untuk mencari jalan keluar.

Mengenai Milan, anggota dewan Fed yang paling 'pendek umur' ini menyelesaikan beberapa suara penolakan terakhirnya dalam hitungan mundur masa jabatannya. Saran kebijakannya tidak memenangkan rekan-rekannya, tetapi kerangka pemikirannya sedang memenangkan Gedung Putih. Washington pada bulan Mei adalah saat untuk memperlihatkan segalanya.