Sudah 5 bulan sejak Bitcoin mencapai puncak tertinggi sepanjang masa di $126k.

Dan juga sudah 5 hari sejak Bitcoin membelah 2 dari harga tersebut.

Jadi apa yang sebenarnya terjadi?

Mari kita melalui semuanya, dari atas ke bawah.

Kita akan pergi dari "atas" terlebih dahulu, dan kemudian kita akan turun "bawah", bagian atas di sini adalah:

EKONOMI MAKRO

Pertama-tama, kita harus melihat ke ekonomi makro, itu adalah hal yang menentukan arah dari semua pasar aset, Bitcoin atau lebih luas lagi tidak terkecuali.

Jika Anda tidak memahaminya, jangan pernah berpikir untuk berinvestasi.

Tentu saja, Anda tidak ingin mengambil kelas Makroekonomi 101 lagi, jadi pikirkan seperti ini:

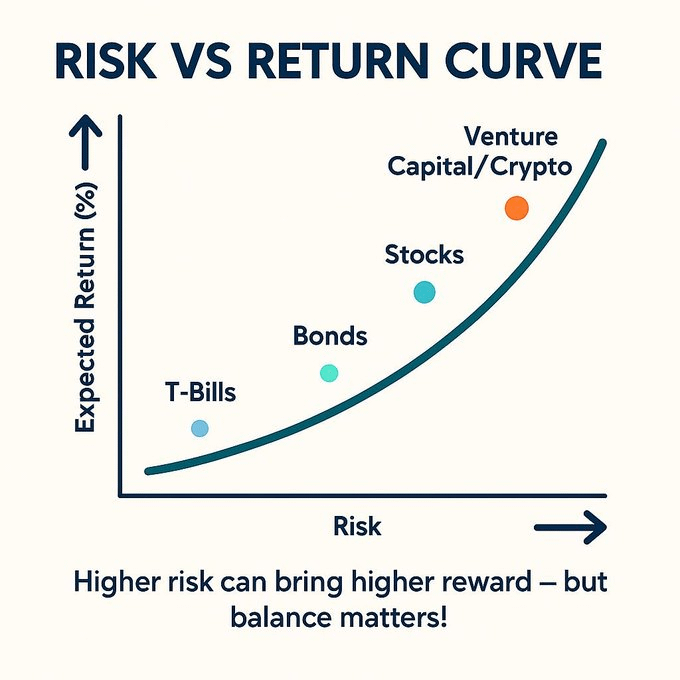

Bitcoin adalah aset paling berisiko pada "Kurva Risiko," melebihi obligasi, properti, saham, dan aset lainnya.

Jika kondisi tidak menguntungkan, orang akan beralih ke posisi defensif dengan investasi berisiko, dan sebaliknya.

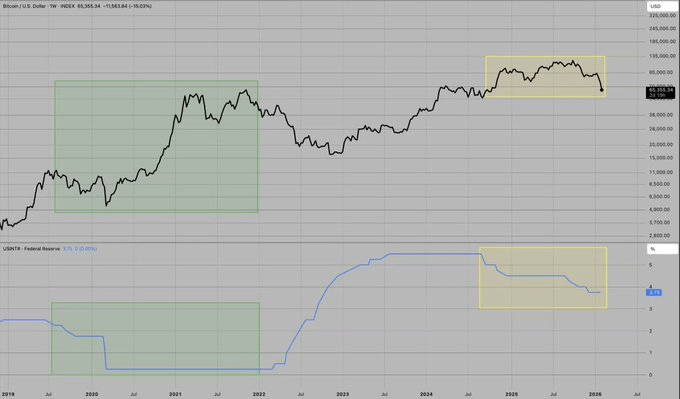

Itulah yang terjadi pada tahun 2020-2021; namun, hal itu tidak akan terulang pada tahun 2025-2026. Saya akan menjelaskannya lebih detail di bawah ini.

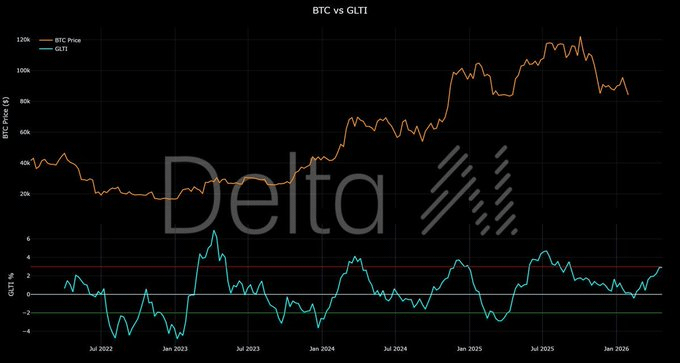

Menurut saya, faktor terpenting di antara semuanya adalah Likuiditas Global, yang telah saya bahas beberapa hari lalu di sini:

Indikator ini mengukur jumlah uang tunai di seluruh sistem keuangan dan memiliki hubungan yang sangat erat dengan Bitcoin, dan Anda dapat melihat indikator utama Delta AI 12 minggu ini menunjukkan bahwa Likuiditas Global telah melemah sejak Juli…

Saya telah memperhatikan hal ini, dan dengan sistem pelacakan pasar kripto saya yang menunjukkan tren bearish (yang akan saya bahas nanti), wajar jika portofolio saya kembali ke 90% - 100% uang tunai.

Namun saya tahu beberapa orang akan mengatakan ini kepada saya: kripto masih bisa berkinerja baik karena faktor-faktor berikut:

Suku bunga turun -> biaya pinjaman lebih rendah -> lebih banyak uang -> harga Bitcoin meningkat.

Perekonomian sangat sehat berkat pengeluaran untuk AI, pertumbuhan PDB yang kuat, dan inflasi yang menurun.

Indeks ISM telah mencapai 52,6 (mencerminkan bahwa sektor manufaktur AS sedang berkembang) setelah empat tahun mengalami kesulitan.

Ya, semua ini benar, dan kita telah menyaksikan pasar saham AS yang sangat sehat sepanjang tahun 2024-2025 (meskipun saya pikir ini akan segera berubah…).

Mereka hanya tidak menyadari bahwa hal inilah yang membunuh Bitcoin, tetapi mengapa demikian?

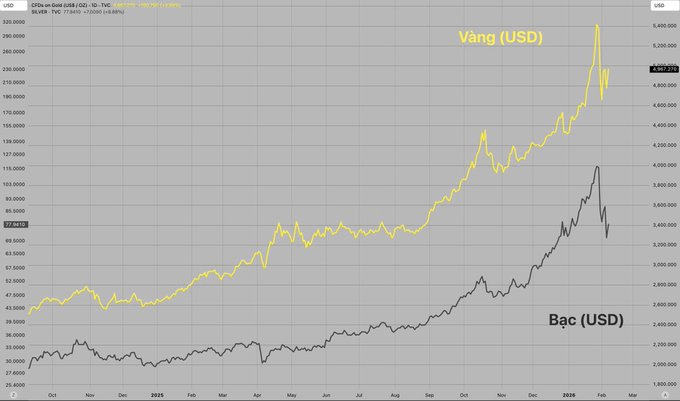

Devaluasi mata uang sedang terjadi saat ini.

Logam mulia mencerminkan hal ini melalui kenaikan harganya seiring melemahnya dolar AS.

Namun, Bitcoin tidak mengalami kenaikan seiring dengan logam mulia, dan alasan di balik hal ini membantu menjelaskan mengapa Bitcoin menghadapi hambatan struktural.

Dengan suku bunga yang tetap moderat atau rendah, tetapi belum "mengalami gangguan sistemik," Bitcoin terpaksa bersaing dengan kelas aset lainnya untuk menarik modal.

Dan para pesaing itu sangat tangguh...

Tiga pesaing Bitcoin yang "mengancam eksistensi".

Suku bunga memang rendah. Ya, tetapi tidak cukup rendah untuk memicu krisis di mana uang akan mengalir ke aset langka seperti Bitcoin. Lihatlah tahun 2020 ketika suku bunga nol; saat itulah kripto benar-benar bersinar.

Dalam lingkungan suku bunga menengah/rendah, Bitcoin harus bersaing dengan tiga kelas aset besar—yaitu aset yang menyerap aliran modal yang seharusnya masuk ke aset langka:

AI dan pertumbuhan padat modal (kapitalisasi pasar lebih dari $10 triliun)

NVIDIA sendiri memiliki kapitalisasi pasar lebih dari $2 triliun. Seluruh rantai nilai AI (semikonduktor, pusat data, komputasi tepi, infrastruktur energi) mendekati kapitalisasi pasar $10 triliun, dan jika perangkat lunak disertakan, angkanya bahkan lebih besar.

Selain itu, industri AI memiliki kebutuhan modal yang hampir tak terbatas, karena persaingan ini dengan cepat menjadi "terlalu besar untuk dikalahkan," dan juga terkait dengan keamanan nasional.

Dalam lingkungan suku bunga rendah, aset pertumbuhan semacam itu—terutama ketika disubsidi oleh pemerintah—dapat menguras aliran modal. Kita memiliki imbal hasil yang lebih tinggi, tetapi itu juga berarti uang akan ditarik dari pasar keuangan dan dialirkan ke investasi AI.

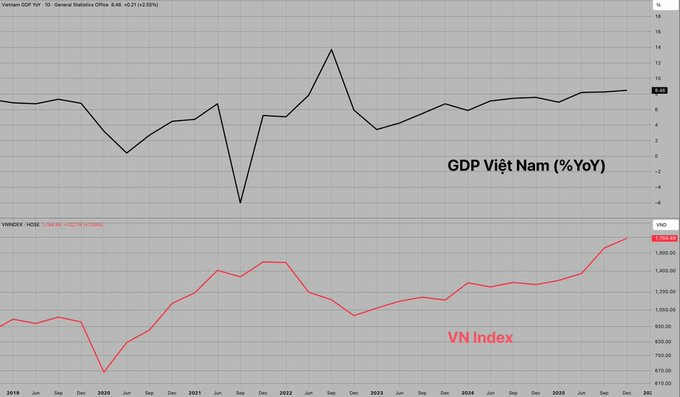

Catatan: Pasar keuangan (atau kripto) dan ekonomi tidak bergerak secara paralel (Anda dapat melihat Vietnam sendiri; kita mengorbankan daya beli masyarakat sebagai imbalan atas pertumbuhan PDB yang tinggi dan boomingnya VNIndex di pasar saham selama setahun).

Real estat perumahan (lebih dari $45 triliun di AS saja)

Pasar properti residensial AS bernilai lebih dari 45 triliun dolar AS. Pasar properti global bernilai lebih dari 350 triliun dolar AS.

Ketika suku bunga turun, perumahan menjadi lebih terjangkau karena biaya pinjaman yang lebih rendah, yang pada gilirannya mendorong kenaikan harga.

Properti juga menghasilkan pendapatan sewa dan menikmati keuntungan pajak yang signifikan.

Namun dalam lingkungan suku bunga rendah yang terkendali, properti tetap menjadi penyimpan kekayaan utama bagi kelas menengah. Properti bersifat nyata, dapat dimanfaatkan, dan tertanam kuat dalam struktur sosial dengan cara yang belum dicapai oleh Bitcoin.

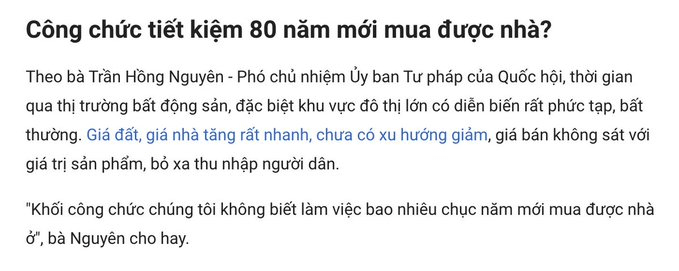

Coba perhatikan harga perumahan di Vietnam selama dua tahun terakhir dan Anda akan mengerti apa yang saya maksud.

Pasar obligasi pemerintah AS ($27 triliun)

Pasar obligasi Treasury AS tetap menjadi sumber likuiditas terbesar dan terdalam di dunia. Sekitar $27 triliun utang beredar (dan terus bertambah), didukung oleh The Fed dan didenominasikan dalam mata uang cadangan global.

Ketika suku bunga turun (tetapi tidak cukup untuk menciptakan sentimen seperti resesi), harga obligasi naik lebih tinggi dan menjadi sangat menarik (kedengarannya paradoks, tetapi memang seperti itulah kenyataannya).

Kita berada dalam lingkungan suku bunga rendah di mana:

AI menciptakan pertumbuhan produktivitas nyata (deflasi yang baik, yang menguntungkan aset pertumbuhan seperti saham).

Pasar perumahan tetap stabil dengan suku bunga yang terkendali.

(Deflasi "buruk" terkendali, yang menguntungkan sektor properti)

Obligasi Departemen Keuangan AS terus memberikan imbal hasil bunga positif, sementara kredibilitas The Fed tetap terjaga.

Bitcoin, yang terjebak di tengah-tengah, tidak dapat bersaing dengan aset penghasil uang tunai di mana suku bunga cukup tinggi untuk membuat aset safe-haven menarik, tetapi juga cukup rendah untuk mencegah keruntuhan sistem keuangan dan merangsang perekonomian.

Semua faktor ini mulai muncul sejak The Fed melanjutkan siklus pemotongan suku bunga pada September 2025, dan saya pikir kekacauan dengan Bitcoin ini baru akan benar-benar berakhir ketika SALAH SATU dari skenario berikut terjadi.

Suku bunga bisa turun lebih jauh lagi.

Gelembung AI telah pecah.

Gelembung perumahan meledak.

Bank sentral telah mulai menimbun Bitcoin bersamaan dengan emas dan obligasi.

Likuiditas global (dan tingkat perubahannya) kembali meningkat.

Itulah perspektif saya tentang mengapa Bitcoin mulai mengalami pelemahan struktural selama 5 bulan terakhir; saya akan membahas lebih detail tentang pasar kripto dalam postingan selanjutnya.