Un.

Bitcoin.

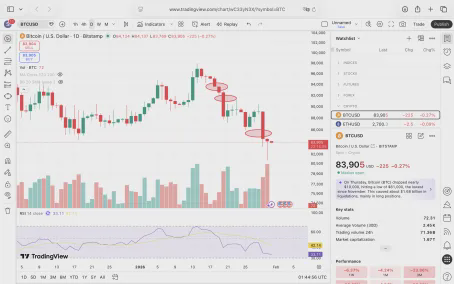

Le Bitcoin a cette fois-ci plongé près de 81000, sans avoir encore cassé le bas de 80000 près du 22 novembre.

Donc, la baisse n'est pas suffisante.

Ça vient d'arriver.

Il y a une forte probabilité de casser à la baisse en dessous du dernier bas, c'est-à-dire près de 80000, en nettoyant les stops des positions courtes, puis en commençant un rebond dans la zone de fluctuation.

Il y a trois gaps et une position de faux breakout potentiel dans la zone de fluctuation de 80000 à 98000.

Les trois gaps sont respectivement à 86000, 91800, 94000. La position de faux breakout est dans la plage de 98000-100000.

Peu importe comment on voit le marché baissier de 2026, à chaque phase de court terme, personne ne peut prédire où le marché atteindra des niveaux précis, on peut seulement dire dans l'ensemble, qu'il y aura quelques fluctuations même dans un marché baissier.

Si nous ne descendons pas à 80 000 $ et que nous commençons un rebond, cela serait vraiment un véritable mouvement central, l'ampleur du rebond pourrait être plus petite, car il y a 80 000 $ qui attire les prix.

Chaque fois qu'un grand marché haussier ou baissier commence, il y a toujours des gens qui ne peuvent pas en profiter, manquant de capacité de jugement des fondamentaux, ne pouvant compter que sur quelques indicateurs techniques étroits pour agir en traders de droite, augmentant indéfiniment la difficulté de leurs opérations à très court terme, et finalement il est toujours difficile de devenir l'un des 1 % qui gagnent de l'argent en tant que techniciens. Ce n'est pas une erreur, 99 % des traders de contrats à très court terme perdent de l'argent. Dans l'ère actuelle où le trading quantitatif et le balayage des stops par les baleines prédominent, il est encore plus difficile de gagner de l'argent. Comme dans le processus de 9,8 à 8,1 cette fois, sans un jugement préalable sur le marché baissier, il est impossible de comprendre avec précision. Et si cette fois nous descendions à 8 ou même à un certain niveau en dessous de 8, nous pourrions voir un rebond à court terme. Surtout, à ce moment-là, il y aura sûrement un groupe de traders de droite qui prendront des positions courtes au bas de la courbe, puis seront piégés et forcés de liquider, devenant du combustible. S'il devait franchir 90 000 ou un certain point, ils feraient alors des achats longs, puis seraient également piégés lors d'une liquidation, devenant à nouveau du combustible.

C'est pourquoi je conseille de ne pas devenir un joueur de contrat à très court terme. Si vous devez faire des contrats, faites des contrats à moyen voire long terme, et si vous n'osez pas détenir des contrats pendant quelques semaines, cela ne vaut pas la peine d'être fait, et tous les contrats doivent avoir un jugement et un plan de réponse clairs concernant le balayage des stops.

Des contrats à long terme, par exemple, établir des positions courtes à long terme de 1 à 2 trimestres sur des contrats à long terme établis le 9.4 et 9.8, en contrôlant le risque de pincement, est beaucoup plus raisonnable que des contrats à court terme.

II.

L'or est passé de 5600 à près de 4715, une baisse de 15 %, ce qui est insuffisant, la marge de sécurité n'est pas suffisante, même pour un rebond à court terme, la sécurité est insuffisante, il n'est pas possible d'acheter.

À mon avis, la meilleure stratégie n'existe que dans les mains de ceux qui ont des actifs ou des positions longues.

Tout d'abord, observer les creux sur les graphiques journaliers et de 4 heures ; ensuite, vendre ou liquider des positions longues lorsque le rebond est réellement stabilisé à la position 0.618. Récupérer une partie des fonds, de préférence le capital initial.

La raison pour laquelle nous faisons cela est basée sur l'analyse d'hier, la probabilité d'atteindre un sommet est assez élevée. Un RSI aussi extrême entraînera inévitablement des ventes.

Ce qui précède est ce que je pense être la probabilité la plus élevée.

Il y a aussi une autre possibilité :

Les grands prédateurs n'ont absolument pas l'intention de mettre fin au marché haussier, et dans les derniers jours de janvier, ils ont en grande partie corrigé les indicateurs techniques en baissant les prix, puis en continuant d'acheter en février.

Même dans cette possibilité, je pense qu'il est nécessaire de vendre une partie des positions comme mesure de précaution.

Si les investisseurs en or ne se soucient absolument pas de ce potentiel retrait (selon l'article d'hier, les retraits initiaux à des sommets RSI historiques sont généralement de 20 % à 35 %, et entre 2011 et 2016, il y a eu un retrait total de 50 %), détenant à long terme, ils peuvent naturellement continuer à détenir, à long terme il y a presque un espace de hausse infini.

III.

Le changement de président de la Réserve fédérale, Kevin Walsh a été nommé, il pourrait être officiellement en fonction à tout moment. Encore une fois, c'est Trump qui l'a nommé.

Qui a nommé Powell ? C'est aussi Trump. Ce n'est pas la même dispute.

Les disputes de Trump peuvent-elles être prises au sérieux ? Comment les personnes nommées par Trump peuvent-elles devenir des faucons, cela n'a-t-il vraiment rien à voir avec Trump ?

La relation entre Musk et Trump n'est-elle pas aussi pleine de hauts et de bas ?

Ils n'ont pas de chiffres fixes.

Ils ne feront que créer constamment de l'incertitude pour leurs propres intérêts ou ceux de leur groupe, entraînant ainsi des fluctuations sur le marché.

C'est pourquoi certaines personnes pensent que Trump ne commettra pas la même erreur deux fois, que Kevin Walsh, qui vient d'arriver, écoutera certainement Trump, et qu'il baissera honnêtement les taux d'intérêt et assouplira.

Je pense que cette idée est très naïve.

D'abord, Trump ne veut peut-être pas vraiment baisser les taux, il ne fait que le dire. Deuxièmement, le style faucon de Kevin Walsh dans le passé n'est peut-être pas sa conviction à long terme. Troisièmement, pour créer de l'incertitude et influencer le marché, ils sauteront d'une position à l'autre sans ligne de fond.

IV.

Le 29 janvier, Yi Lihua, fondateur de Liquid Capital, a déclaré sur la plateforme X que des entreprises comme Tether et Binance sont des pompes à fric dans l'industrie, réalisant des bénéfices de dizaines de milliards de dollars chaque année, prospérant sans avoir besoin de conformité dans les premières étapes de l'industrie. Tether, en tant qu'entreprise de stablecoin non conforme, gagne beaucoup d'argent dans l'industrie tout en achetant de l'or de manière frénétique avec ces bénéfices. D'un point de vue d'investissement, c'est réussi, mais du point de vue de la construction de l'industrie et du respect, c'est un échec. Par contre, des stablecoins conformes comme USD1, qui redistribuent les bénéfices aux utilisateurs via WLFI tout en achetant constamment des actifs de l'industrie comme ETH, sont réellement en train de construire l'industrie. J'espère que CZ, s'il croit vraiment au super cycle et que la première femme croit à l'arrivée de l'ère du bitcoin, devrait utiliser une partie des bénéfices de Binance pour acheter BTC/ETH, c'est vraiment être en phase avec ses paroles et ses actes, véritablement en train de construire et plus respecté, et j'espère également que d'autres plateformes suivront, car seul un marché haussier peut rendre les choses meilleures pour tout le monde, et ces grands shorters sont vraiment la tumeur de l'industrie.

Un kol a exprimé cela avec des mots plus clairs :

Ensuite, CZ a vraiment agi cette fois :

À cet égard, je pense que CZ joue la comédie, apaisant ceux qui appellent.

Acheter de grandes quantités de bitcoins avec 1 milliard de dollars à proximité de 80 000 $, c'est en fait une opération normale pour des géants comme BN. À moins que BN n'annonce un cycle fixe, achetant 1 milliard de dollars chaque trimestre, je ne le croirai pas.

On estime que CZ est fondamentalement un libéral classique convaincu, je suis aussi de cette opinion. Je crois que : comment une personne qui gagne de l'argent dépense son argent, c'est à elle de décider, les autres peuvent tout à fait ignorer leurs critiques. Même si Tether et BN continuent à siphonner l'argent et tuent finalement l'industrie, ils ne devraient pas être blâmés. Cela prouve plutôt que cette industrie ne peut même pas passer un test de risque fondamental, il faut tout reprendre.

Les règles sont toujours générées de manière autonome, les plus simples, les plus efficaces et les plus durables, avec le moins d'effets secondaires.

Cette règle, la plus répandue, est le marché libre.

Seuls les bandits interfèrent avec comment les autres agissent.

Cependant, je tiens à ajouter :

Des échanges comme BN et OK ont déjà agi de manière similaire en "débranchant le câble d'alimentation" ou "débranchant le câble réseau", empêchant malicieusement les utilisateurs de conclure des transactions, ce qui constitue une fraude ou un vol. C'est une atteinte à la propriété privée d'autrui. Cela devrait être puni.

Un pour un.

Cinq.

La question de Cuba a provoqué l'état d'urgence nationale aux États-Unis, la guerre de position entre la Russie et l'Ukraine, le renforcement des troupes américaines au Moyen-Orient, etc., ces éléments ne sont plus des facteurs d'influence majeurs. L'état d'esprit de la plupart des gens dans le monde est la clé. Certaines choses, si elles sautent trop longtemps, les gens finissent par les ignorer.

VI.

Un ami a demandé ce que je pense de CRCL et MSTR.

Je pense que CRCL, en tant qu'entreprise soutenue par des capitaux puissants, a une certaine capacité de résistance, même si elle est clairement désavantagée dans la compétition avec USDT, elle obtiendra une part de marché solide grâce au contexte où certaines personnes utilisent la loi pour donner de l'aide, cette part ayant un bon profit. On peut évaluer sa valeur globale par la méthode de la méthode d'actualisation des flux de trésorerie futurs. Si la valeur boursière est inférieure à cette valeur, cela respecte fondamentalement les principes de l'investissement de valeur. Après tout, Tether n'est pas coté. On ne peut choisir que CRCL.

Quant à MSTR, il a un avantage évident de premier arrivé, ayant accumulé des centaines de milliers de bitcoins, ce que d'autres sociétés de crypto-monnaies ne peuvent pas rattraper, ayant déjà acquis un avantage qualitatif. À moins qu'une entreprise comme Apple, avec une énorme réserve de trésorerie, n'accumule secrètement des bitcoins.

Ainsi, au fond du marché baissier, évaluer correctement le coussin de sécurité de MSTR permet de faire des achats à bas prix. Voici l'analyse obtenue par l'IA :

# Évaluation du risque de faillite de MSTR en période de marché baissier du bitcoin de 2026 (scénario BTC = 40 000 $)

Conclusion clé : lorsque le bitcoin tombe à 40 000 $, MSTR ne fera absolument pas faillite **; la probabilité de faillite dans un marché baissier normal (BTC > 30 000 $) est de 0 ; seul un effondrement extrême (BTC < 12 000 - 23 000 $) et une incapacité de financement à long terme présentent un risque théorique de faillite, probabilité extrêmement faible.**

---

## I. Pourquoi BTC = 40 000 $ est-il "stable comme le roc" ? Trois garanties essentielles

### 1. Structure de la dette : "corps invincible" sans garantie, sans seuil de liquidation.

- Toutes les principales dettes de MSTR (obligations convertibles à échéance en 2027/2028/2030, actions privilégiées perpétuelles) sont **des billets prioritaires non garantis**, les actifs en bitcoins ne sont pas garantis à aucun créancier.

- Il n'existe pas de mécanisme de "valeur collatérale insuffisante déclenchant la liquidation forcée", c'est la différence essentielle avec les institutions de cryptomonnaies comme FTX.

- La première échéance de la dette est **septembre 2027**, et il n'y a pas de pression de remboursement importante en 2026.

- La dette totale est d'environ 8,214 milliards $, les actions privilégiées perpétuelles sont d'environ 4 milliards $, totalisant environ 12,2 milliards $

### 2. Couverture d'actifs : la valeur du bitcoin dépasse de loin le montant total de la dette

- À partir de janvier 2026 : détention d'environ **710 000 bitcoins**, valeur totale d'environ **28,4 milliards $** lorsque le prix est de 40 000 $, soit **2,3 fois** la dette totale, soit **1,9 fois** la dette incluant les actions privilégiées.

- Même en utilisant le seuil de couverture de dette le plus conservateur (12 236 $), 40 000 $ a toujours une **marge de sécurité de 3,27 fois**.

- Réserve de trésorerie d'environ **1,44 milliard $** (rapport financier du Q4 2025), suffisante pour couvrir des années de paiements d'intérêts et de coûts d'exploitation.

### 3. Résilience opérationnelle : les activités logicielles fournissent un flux de trésorerie stable.

- Les revenus annuels des activités logicielles traditionnelles sont d'environ **500-600 millions $**, avec une marge bénéficiaire brute de plus de 80 %, fournissant un flux de trésorerie positif continu.

- Dépenses d'intérêts annualisées d'environ **5-7 %** (dette + actions privilégiées), environ 600-800 millions $/an, le flux de trésorerie des logiciels peut couvrir la majeure partie

- Le fondateur Michael Saylor détient **46,8 % des droits de vote**, ce qui permet d'éviter le rachat anticipé des actions privilégiées et de contrôler la prise de décision de l'entreprise.

---

## II. Impact réel lorsque le BTC atteint 40 000 $ : pas de faillite, mais "ralentissement de la croissance + ajustement de l'évaluation"

| Dimension d'impact | Performance spécifique | Niveau de risque |

|----------|----------|----------|

| Bilan | Les pertes non réalisées s'élargissent (coût moyen d'environ 75 000 $, perte latente d'environ 24,85 milliards $), mais l'actif net reste positif (environ 16,2 milliards $) | Faible |

| Capacité de financement | L'émission d'actions par ATM perd l'effet d'"amélioration" (la prime du prix de l'action par rapport à la NAV pourrait devenir un rabais), rythme d'achat de crypto-monnaies suspendu | Moyen |

| Performance des actions | La baisse est généralement le double de celle du bitcoin (BTC baisse de 50 % → MSTR baisse de 70-80 %), mais cela n'affecte que la valeur des actionnaires | Élevé |

| Liquidité | Réserves de trésorerie suffisantes, les intérêts peuvent être couverts, pas de risque de défaut | Faible |

| Stratégie opérationnelle | Suspension de l'achat de crypto-monnaies, réduction des dépenses non essentielles, focalisation sur la gestion des flux de trésorerie | Contrôlable |

---

## III. Voies de survie en marché baissier (2026)

### 1. BTC = 40 000 - 60 000 $ : réponse normale

- Suspendre le plan d'achat de bitcoins pour éviter une dilution supplémentaire de la valeur pour les actionnaires.

- Optimiser les coûts d'exploitation, limiter les dépenses annuelles à moins de 500 millions $

- Utiliser les réserves de trésorerie pour couvrir les paiements d'intérêts, maintenir la liquidité

- Faisabilité : **élevée** (pas de changements majeurs nécessaires).

### 2. BTC = 30 000 - 40 000 $ : mesures défensives

- Augmentation modérée des actions (émission de 10 millions d'actions à 160 $/action, financement de 1,6 milliard $, dilution d'environ 3,5 %)

- Vente d'une partie des actifs non essentiels, récupération de fonds

- Communiquer avec les créanciers pour prolonger l'échéance de la dette, réduire la pression à court terme

- Faisabilité : **moyenne** (dilue les actionnaires mais préserve la survie)

### 3. BTC < 30 000 $ : réponse extrême (scénario théorique)

- Restructuration massive de la dette, introduction d'investisseurs stratégiques

- Vente d'une petite quantité de bitcoins (< 5 % de la position) pour récupérer des fonds, éviter une crise de liquidité

- Renégociation des termes des actions privilégiées, réduction du taux de distribution

- Faisabilité : **faible** (nécessite des mesures extrêmes, mais peut encore éviter la faillite)

---

## IV. La seule voie possible vers la faillite (probabilité <1 %)

Doit satisfaire simultanément aux 4 conditions suivantes :

1. Bitcoin **à long terme** (> 1 an) en dessous de **15 000 $**, sans signes de reprise.

2. Le marché a complètement perdu confiance, MSTR ne peut pas se financer par des actions ou des dettes.

3. L'activité commerciale des logiciels a considérablement chuté, les flux de trésorerie sont devenus négatifs

4. Changements réglementaires soudains, exigeant la vente de bitcoins ou limitant les activités.

---

## V. Jugement final : probabilité de faillite extrêmement faible, pour trois raisons

1. Coussin de sécurité des actifs épais : lorsque le bitcoin est à 40 000 $, sa valeur est 2,3 fois la dette, bien au-dessus du seuil de faillite.

2. Fenêtre temporelle suffisante : la première dette arrive à échéance en 2027, ayant suffisamment de temps pour faire face à un marché baissier.

3. Outils de réponse diversifiés : peut maintenir la survie par le biais d'une émission d'actions, d'une vente d'actifs, d'une restructuration de la dette, etc.