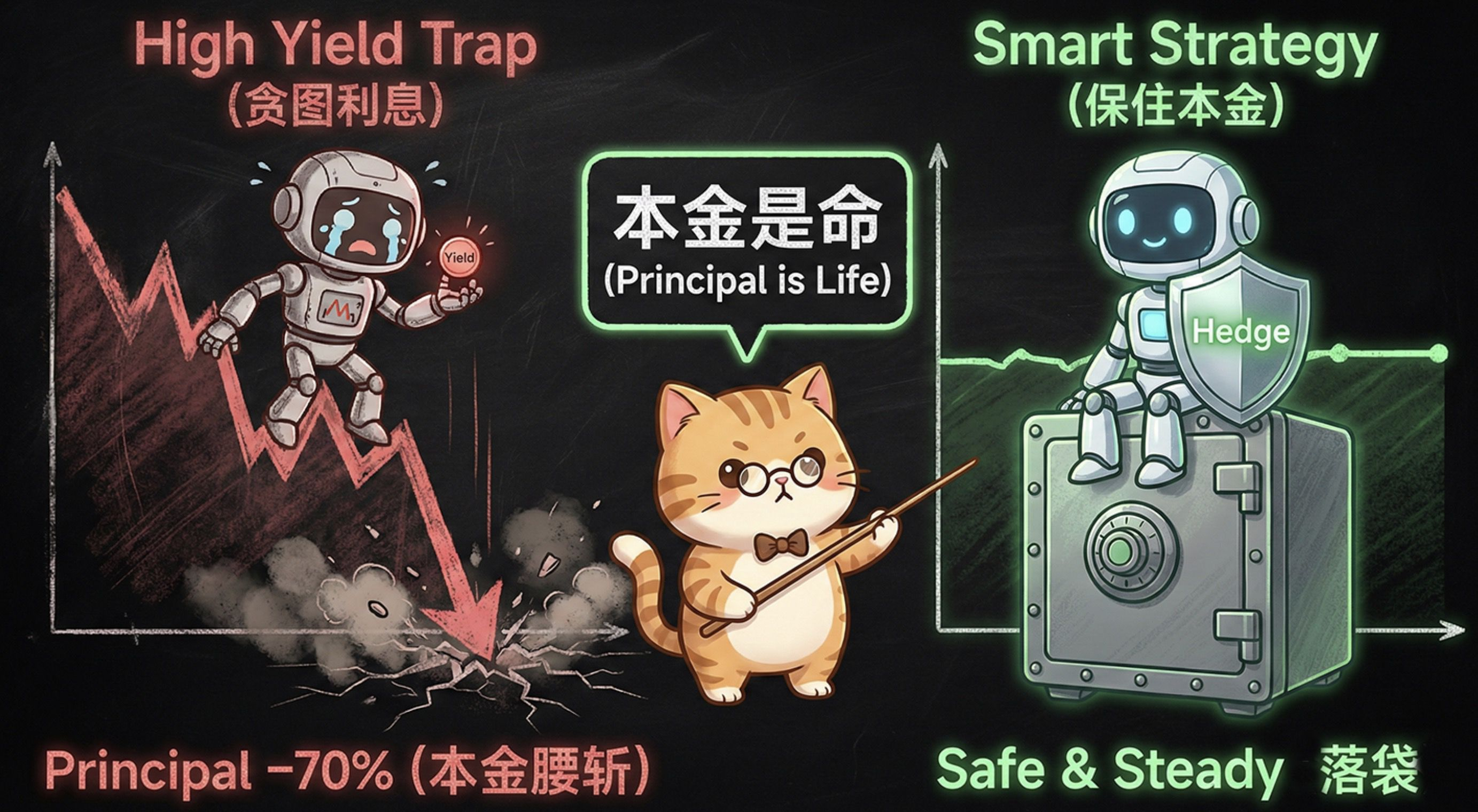

Se dice: “En el mundo de las criptomonedas, la avaricia por altos intereses convierte el capital en cenizas; en el mercado de bonos, la búsqueda de estabilidad puede llevar a un recorte del 50% en un siglo. La guadaña del mundo es la misma, solo corta a los que no entienden.”

Familia, buenos días, buenas tardes y buenas noches. Soy farmacéutico. Muchas personas al ver "¿qué porcentaje anual?", automáticamente traducen en su mente: ganar dinero sin esfuerzo. Pero la verdad más dura del mercado es que: los intereses nunca salvarán el capital. Una vez que el precio de la moneda comienza a caer, los intereses son como un analgésico, definitivamente no son un resucitador. Hemos visto el guion de la desaparición en LUNA/UST y en varios esquemas de altos intereses. Hoy, vamos a hablar sobre la alta rentabilidad de las criptomonedas y los bonos a largo plazo de Wall Street, y descubrirás que, maldita sea, es el mismo tipo de trampa.

Primer acto: La 'tragedia centenaria' de Wall Street - Caída del 70% en los bonos del gobierno

Primero, veamos una gran noticia. Recientemente, Wall Street ha estado discutiendo los 'bonos centenarios' de Google y Austria. El gobierno austriaco emitió un bono a 100 años en 2020 (era de bajas tasas de interés).

• Punto de venta en ese momento: Respaldo por la credibilidad del estado, absolutamente seguro, interés del 0.85%.

• Resultado actual: Solo han pasado 4 años, y esto se ha convertido en 'papel basura'. El precio de negociación actual es solo alrededor del 30% de su valor nominal.

• ¿Qué pasó? Inviertes 100 yuanes, y para ganar unos centavos de interés, el capital ya ha perdido 70 yuanes.

Esto es lo que se llama 'muerte por duración': Cuanto más largo es el plazo, mayor es el apalancamiento. Si las tasas de interés suben un poco, el precio se desploma. Tienes un cupón fijo, pero soportas el riesgo de volatilidad de acciones o incluso de criptomonedas de bajo nivel.

Segundo acto: Práctica en la industria de criptomonedas - La historia de sufrimiento de UXLINK y Dusk

¿Te suena este guion? Esto es lo que queda de nuestra industria de criptomonedas. Primero, aclara el concepto: el staking no es un depósito en el banco, en esencia es una posición direccional. Si el punto de entrada no es correcto, aunque el rendimiento anual sea alto, solo estarás en una posición alta recibiendo comida.

Caso 1: La trampa de alto interés de UXLINK. Este escenario de alto rendimiento de UXLINK es el más típico: muchas personas entraron en el pico, viendo un 365% APY y se emocionaron. ¿Y qué pasó? Cuando el precio retrocedió, al calcular: el interés realmente se paga todos los días, pero el capital cae diez veces más rápido que la velocidad de pago de interés. Al final, se dieron cuenta: usar un pequeño interés para cubrir una gran guadaña que está cayendo no tiene tasa de éxito. Pensabas que estabas aprovechando la oportunidad, en realidad estás pagando el costo de la emisión del proyecto con tu capital.

Caso 2: Estrategia de operación de Dusk. La misma moneda, hay quienes ganan y quienes pierden, la diferencia está en la estrategia. Los que realmente saben, no apostarán a un 'staking a largo plazo' en el momento de mayor emoción. Por ejemplo, Dusk, yo vendí cerca de 0.22. Porque en ese momento la relación riesgo-recompensa era extremadamente mala: el espacio hacia arriba era incierto, y hacia abajo podría caer rápidamente. Cuando vuelva a la franja aceptable de 0.08-0.1, volveré a comprar y apostar. Primero, reduce el costo, luego utiliza el staking para extraer el valor temporal. De lo contrario, estarás patrullando en una alta posición, con un salario anual para consolarte.

Método de pensamiento del farmacéutico: Staking no equivale a una línea de control de riesgos. Debes establecer las reglas por adelantado: retirar en caso de ruptura, retirar si los fundamentos empeoran, retirar si hay emisiones anormales. Si no puedes retirar el capital bloqueado, utiliza contratos para cubrir. De lo contrario, si el mercado se vuelve malo, caerás en la peligrosa auto-medicación: 'No pasa nada, tengo un rendimiento anual'. Cuando despiertes, a menudo es 'rendimiento anual completo, capital reducido a la mitad'.

Tercer acto: Batalla de defensa del hogar - Convence a los ancianos de no comprar bonos a largo plazo

Finalmente, llevemos esta lógica de vuelta a la realidad. Hace un tiempo, los bonos del gobierno a 30 y 50 años emitidos en el país fueron disputados locamente por muchos ancianos. Los ancianos pensaban que 'los bonos del gobierno = depósitos'. ¡Debes volver a decirle a tu familia, especialmente a los ancianos, que no compren esos bonos del gobierno a muy largo plazo!

1. No son depósitos: Los depósitos se pueden retirar en cualquier momento, los bonos a largo plazo requieren vender en el mercado para convertirlos en efectivo.

2. Va a caer en picada: Ahora, con las tasas de interés bajas en el país, si en el futuro las tasas de interés suben como en Estados Unidos, el precio de este bono a 30 años caerá en picada como los bonos austriacos.

◦ Imagina esto: Un anciano necesita urgentemente dinero para tratamiento médico, va al banco a vender, y descubre que sus 100 yuanes de capital solo quedan 70. ¿Puede soportarlo el anciano?

3. La inflación es un asesino invisible: Los políticos occidentales a menudo toleran la inflación para diluir la deuda. Fijas un interés muerto por 30 años, y después de 30 años ese dinero ya no vale nada.

“Sin estrategia, no te acerques a los staking de alto interés, sin cobertura, no compres bonos a 100 años.”

• Criptomonedas: El interés no es un amuleto, lo único que puede salvarte son tres cosas: el punto de entrada, las reglas y la cobertura.

• En casa: Dile a tus padres que solo compren bonos del gobierno a corto plazo (3 años/5 años). Esos de varias décadas son para la contabilidad de las compañías de seguros, no son para que la gente común se jubile.