Sự chuyển hướng đến mô hình stablecoin "ngân hàng hẹp" tạo ra một sự đánh đổi trực tiếp giữa thanh khoản tài sản kỹ thuật số và khả năng tín dụng của khu vực tư nhân. Tính đến đầu năm 2026, Đạo luật GENIUS yêu cầu các nhà phát hành stablecoin giữ 1:1 dự trữ bằng đô la hoặc trái phiếu Kho bạc ngắn hạn của Hoa Kỳ. Mặc dù điều này đảm bảo sự ổn định, nhưng nó "khử trùng" vốn bằng cách loại bỏ nó khỏi bội số ngân hàng truyền thống.

Nghiên cứu từ Hiệp hội Ngân hàng Cộng đồng Độc lập của Mỹ (ICBA) và Standard Chartered cho thấy rằng đối với mỗi đô la tăng trưởng stablecoin do các ưu đãi sinh lời, khả năng cho vay của ngân hàng có thể giảm khoảng 0,65 đô la, khi các khoản tiền gửi được chuyển hướng từ các khoản vay địa phương sang nợ liên bang.

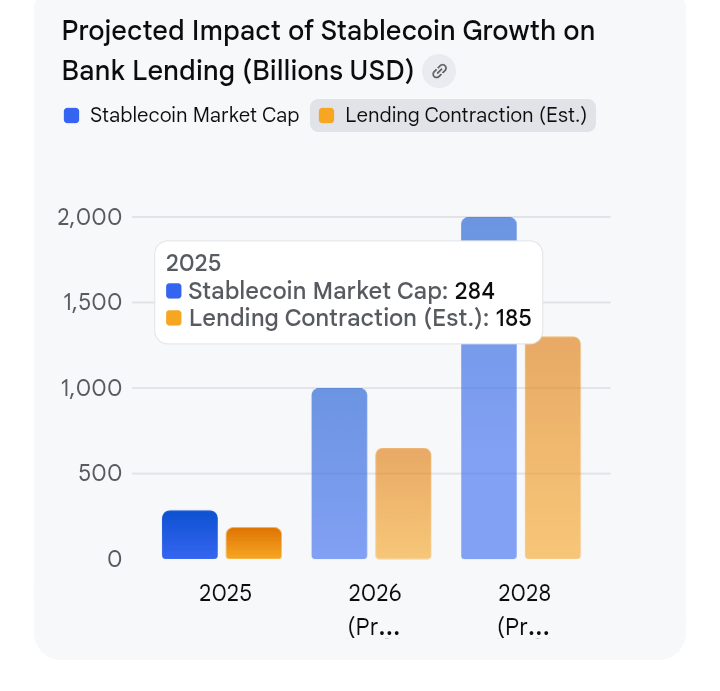

Những Tác Động Hệ Thống Chính Tính Đến Năm 2026

Rủi Ro "Chạy Tiền Gửi": Các phần thưởng lãi suất cao (hiện tại 4–5% APY) được cung cấp bởi các sàn giao dịch như Coinbase tận dụng một lỗ hổng trong Đạo Luật GENIUS để thu hút "các khoản gửi ngủ" từ các tài khoản truyền thống.

Sự Co Hẹp Cho Vay: Các ngân hàng cộng đồng là những người dễ bị tổn thương nhất; ước tính cho thấy rằng có thể mất tới 850 tỷ USD trong cho vay địa phương (nông trại, doanh nghiệp nhỏ, và thế chấp) nếu các ưu đãi stablecoin thúc đẩy một sự giảm 1,3 nghìn tỷ USD trong các khoản gửi.

Sự Phụ Thuộc Vào Nợ Liên Bang: Sự thay đổi này thực sự phân bổ lại vốn tư nhân để tài trợ cho nợ liên bang, vì các dự trữ stablecoin được yêu cầu phải được giữ trong trái phiếu kho bạc thay vì được tái chế vào nền kinh tế tư nhân.

Đối Đầu Quy Định: Nhà Trắng đã đặt ra thời hạn tháng 2 năm 2026 để đạt được thỏa hiệp về lợi suất stablecoin nhằm ngăn chặn thêm "tranh chấp quy định" đe dọa sự ổn định tài chính.

Đạo Luật GENIUS và "Lỗ Hổng Lợi Suất"

Đạo Luật GENIUS được thiết kế để ngăn chặn sự gián đoạn này bằng cách phân loại stablecoin một cách nghiêm ngặt như các công cụ thanh toán. Để làm điều này, nó yêu cầu dự trữ 1:1 và rõ ràng cấm các nhà phát hành trả lãi trực tiếp cho người nắm giữ. Tuy nhiên, một lỗ hổng lập pháp đáng kể đã xuất hiện:

Cơ Chế: Trong khi nhà phát hành (như Circle) không thể trả lãi, luật không ngăn cấm rõ ràng các nhà phân phối bên thứ ba (như Coinbase hoặc Kraken) truyền đạt doanh thu được tạo ra từ các dự trữ trái phiếu đó cho người dùng của họ.

Kết Quả: Các sàn giao dịch hiện tại đang cung cấp 4–5% APY trên các khoản nắm giữ stablecoin. Đối với người tiêu dùng trung bình, những tài sản kỹ thuật số này thực sự hoạt động như các tài khoản tiết kiệm lãi suất cao, vượt qua tinh thần của quy định trong khi tuân thủ quy định đó.

Vấn Đề "Ngân Hàng Hẹp": Tiệt Trùng Hiệu Ứng Tiền Đa Năng

Ở cốt lõi của nó, sự gia tăng của stablecoin giới thiệu một sự thay đổi cấu trúc trong cách tiền di chuyển qua nền kinh tế. Khác với các ngân hàng truyền thống tham gia vào cho vay dự trữ phân đoạn—nơi mà một khoản tiền gửi duy nhất tạo ra "hiệu ứng nhân" bằng cách tài trợ cho nhiều khoản vay—stablecoin hoạt động như các ngân hàng hẹp. Bằng cách giữ 100% dự trữ của họ trong trái phiếu kho bạc Mỹ lỏng, họ loại bỏ vốn khỏi thị trường tín dụng tư nhân.

Sự thay đổi này đe dọa "tiệt trùng" vốn: thay vì tài trợ cho một doanh nghiệp nhỏ mới hoặc một khoản vay thế chấp nhà, những đồng đô la này được tái chế trở lại vào nợ chính phủ. Kết quả là một nền kinh tế phụ thuộc nhiều hơn vào vay mượn liên bang và ít khả năng thúc đẩy tăng trưởng khu vực tư nhân.

Sự Phản Đối Ngân Hàng: Tranh Chấp Quy Định

Các tổ chức tài chính truyền thống coi lỗ hổng này là một hình thức tranh chấp quy định tạo ra một sân chơi không công bằng. Các mối quan tâm của họ tập trung vào hai rủi ro hệ thống:

Thay Thế Tiền Gửi: Các ngân hàng dựa vào "các khoản gửi ngủ"—các tài khoản tiết kiệm và tài khoản thanh toán lãi suất thấp—để duy trì biên lợi nhuận cao. Nếu người tiêu dùng chuyển những khoản tiền này sang stablecoin lãi suất 5%, "hào" ngân hàng truyền thống sẽ bốc hơi.

Sự Co Hẹp Tín Dụng: Khi nguồn vốn rẻ rời khỏi hệ thống ngân hàng, chi phí vốn cho các ngân hàng tăng lên. Điều này dẫn đến một cú đánh trực tiếp vào nền kinh tế thực: ít thế chấp hơn, các khoản vay doanh nghiệp nhỏ đắt hơn, và sự thắt chặt chung của khả năng tín dụng.

Phản Đối Đối Ngành Crypto

Ngành công nghiệp crypto, do các thực thể như Coinbase và Circle dẫn dắt, định hình điều này không phải là một mối đe dọa, mà là sự tiến hóa cần thiết:

Cạnh Tranh Công Bằng: Họ lập luận rằng các ngân hàng đã lâu nay nắm giữ "độc quyền trên chênh lệch," bỏ túi sự khác biệt giữa lãi suất của Fed và những gì họ trả cho khách hàng. Stablecoin đơn giản chỉ trả lại giá trị đó cho người tiêu dùng.

Sự Chiếm Ưu Của Đô La: Những người ủng hộ cảnh báo rằng việc cấm lợi suất ở Mỹ sẽ không ngăn chặn xu hướng; nó chỉ đơn giản là đẩy người dùng về phía các thực thể offshore, không được quy định như Tether hoặc các nền tảng dưới khung MiCA của EU, làm suy yếu sự giám sát của Mỹ.

Tiện Ích vs. Đầu Tư: Họ phân biệt giữa "lợi ích thụ động" và "phần thưởng dịch vụ." Phần thưởng staking, chẳng hạn, được định hình như là bồi thường cho việc bảo đảm một mạng lưới, thay vì là lợi tức đầu tư, lập luận rằng một lệnh cấm tổng quát sẽ kìm hãm cơ sở hạ tầng blockchain cơ bản.