Trong lý thuyết tài chính hiện đại, việc đánh giá hiệu suất đầu tư thường vượt xa phân tích truyền thống về lợi nhuận trung bình và độ lệch chuẩn. Trong khi các chỉ số đã được thiết lập như Tỷ lệ Sharpe dựa trên giả định về phân phối lợi nhuận bình thường, dữ liệu thị trường thực tế—đặc biệt là đối với các tài sản kỹ thuật số như Bitcoin (BTC)—thường thể hiện sự không đối xứng và "đuôi béo". Tỷ lệ Omega cung cấp một cách tiếp cận hoàn toàn khác bằng cách sử dụng toàn bộ phân phối tích lũy của lợi nhuận để phân biệt khả năng sinh lợi từ rủi ro mất mát so với một ngưỡng đã định.

1. Định nghĩa và Cơ sở Toán học

Theo nghiên cứu của Kapsos et al. (2011), Tỷ lệ Omega cho phép các nhà phân tích đánh giá xác suất đạt được một lợi nhuận mục tiêu cụ thể bằng cách tích hợp toàn bộ mật độ xác suất. Tỷ lệ này được xác định là mối quan hệ giữa lợi nhuận có trọng số xác suất và tổn thất có trọng số xác suất tại ngưỡng Lợi nhuận Chấp nhận Tối thiểu (MAR).

Biểu diễn toán học của Omega (Ω) được rút ra thông qua Hàm Phân phối Tích lũy (CDF):

Nơi:

Ω: Tỷ lệ Omega.

𝞃 (tau): Ngưỡng Lợi nhuận Chấp nhận Tối thiểu (MAR) do nhà đầu tư định nghĩa.

F(r): Hàm Phân phối Tích lũy (CDF) của lợi nhuận của tài sản.

r: Lợi nhuận của tài sản.

Thông qua tích phân từng phần, phương trình có thể được trình bày dưới dạng có thể áp dụng tính toán hơn dựa trên giá trị kỳ vọng. Điều này xác định khối lượng phân phối lợi nhuận trên ngưỡng [𝞃, +∞] (lợi nhuận dương so với 𝞃) và dưới ngưỡng [-∞, 𝞃] (lợi nhuận âm so với 𝞃):

Nơi:

E[(r - 𝞃)+]: Giá trị kỳ vọng của lợi nhuận vượt ngưỡng 𝞃.

E[(𝞃 - r)+]: Giá trị kỳ vọng của tổn thất dưới ngưỡng 𝞃.

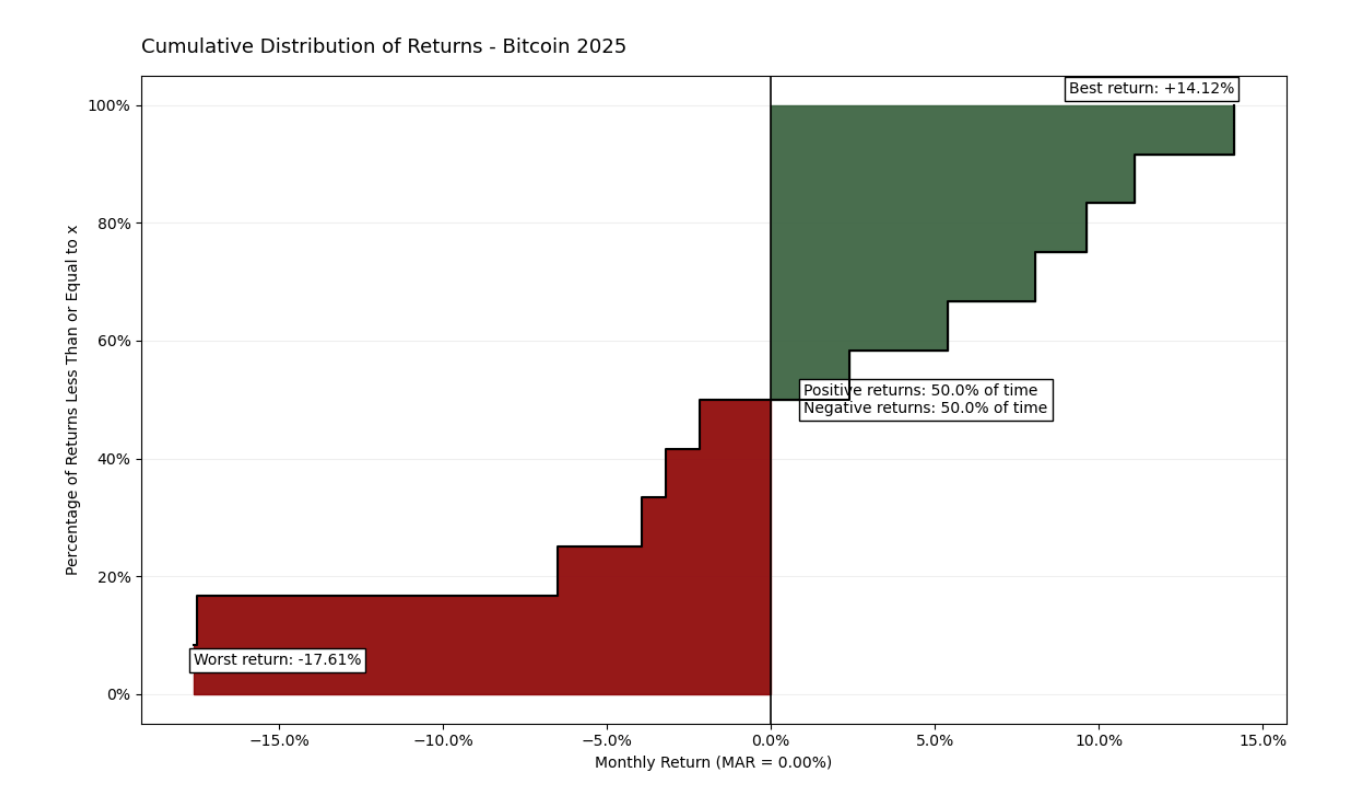

Dữ liệu năm 2025 minh họa sự biến động không đối xứng của tài sản, với những biến động cực đoan dao động giữa -17.61% và +14.12%. Mặc dù tần suất cân bằng (50% tháng dương so với 50% tháng âm), một Tỷ lệ Omega 0.778 tiết lộ trọng số lớn hơn của các khoản lỗ ở đuôi trái của đường cong. Sự tương đồng trực quan này nhấn mạnh rằng độ lớn của các đợt giảm giá chiếm ưu thế hơn so với các đợt tăng giá, phục vụ như một cơ sở nền tảng để đánh giá chất lượng tài sản so với MAR đã chọn.

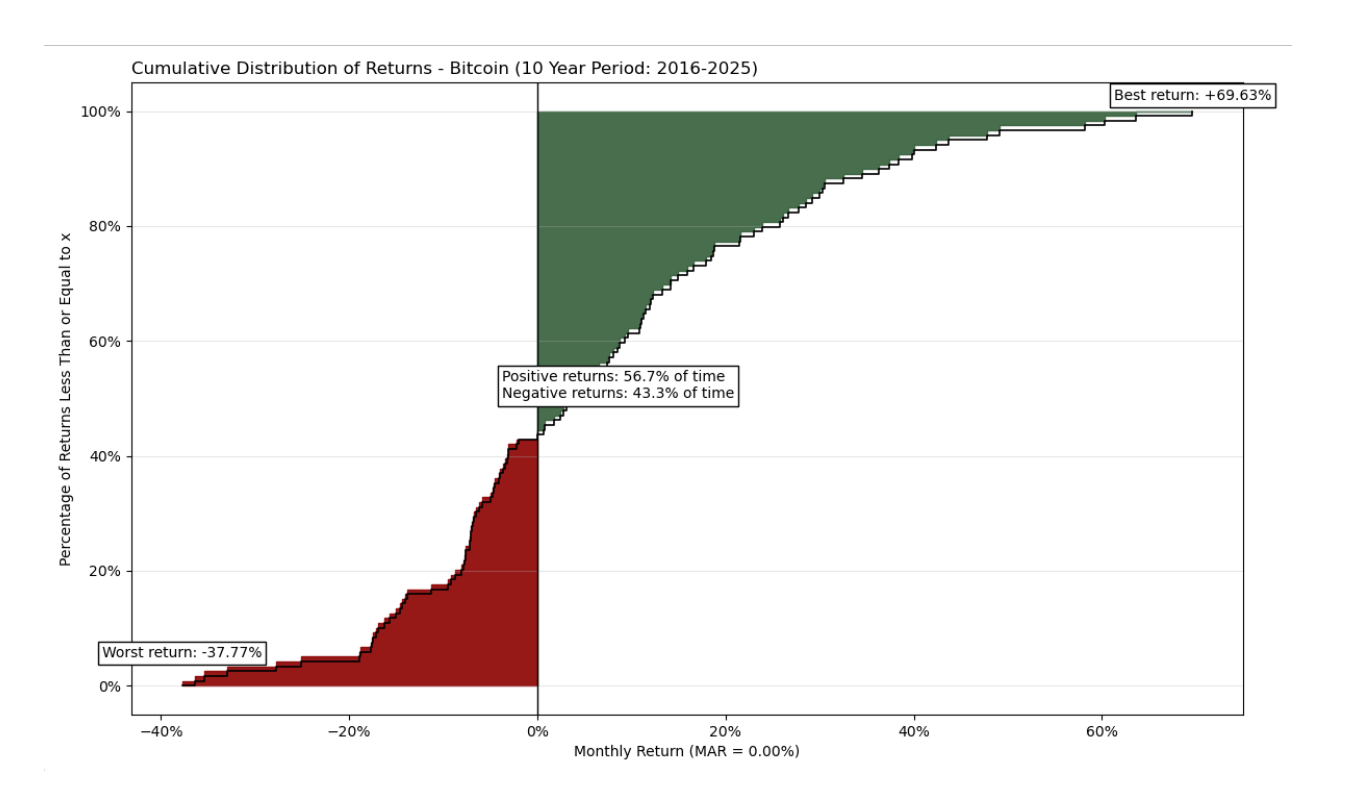

Mặc dù biểu đồ một năm có vẻ cồng kềnh và ít thông tin hơn, việc mở rộng khoảng thời gian lên 10 năm cung cấp một bức tranh toàn diện hơn nhiều.

Phân tích 10 năm cho thấy một hồ sơ rủi ro-lợi nhuận thuận lợi hơn nhiều. Mặc dù tài sản vẫn giữ được sự biến động cực đoan với các đợt giảm giá hàng tháng thấp nhất là -37.77%, nó thể hiện tiềm năng tăng trưởng ấn tượng với các đỉnh lên tới +69.63%. Không giống như bức tranh một năm, các tháng dương chiếm ưu thế ở đây (56.7% thời gian), và "vùng xanh" của lợi nhuận trực quan và toán học vượt trội hơn "vùng đỏ" của rủi ro. Tỷ lệ Omega cho thời gian này là 1.621, chứng minh rằng Bitcoin tạo ra một khoản tiền thưởng đáng kể so với rủi ro đã chịu trong dài hạn.

2. Diễn giải và Phân tích Rủi ro

Khác với các hệ số khác, giá trị của Omega phụ thuộc trực tiếp vào ngưỡng đã chọn 𝞃. Điều này khiến cho chỉ số này thích ứng với hồ sơ rủi ro cụ thể của nhà đầu tư.

Ω > 1: Chỉ ra rằng giá trị tích lũy của lợi nhuận vượt quá tổn thất tương ứng với MAR đã chọn. Một con số cao hơn biểu thị chất lượng lợi nhuận tốt hơn.

Ω = 1: Có nghĩa là lợi nhuận kỳ vọng của tài sản hoàn toàn bằng với ngưỡng 𝞃.

Ω < 1: Tín hiệu rằng rủi ro mất mát dưới "bar" đã chọn lớn hơn tiềm năng sinh lợi.

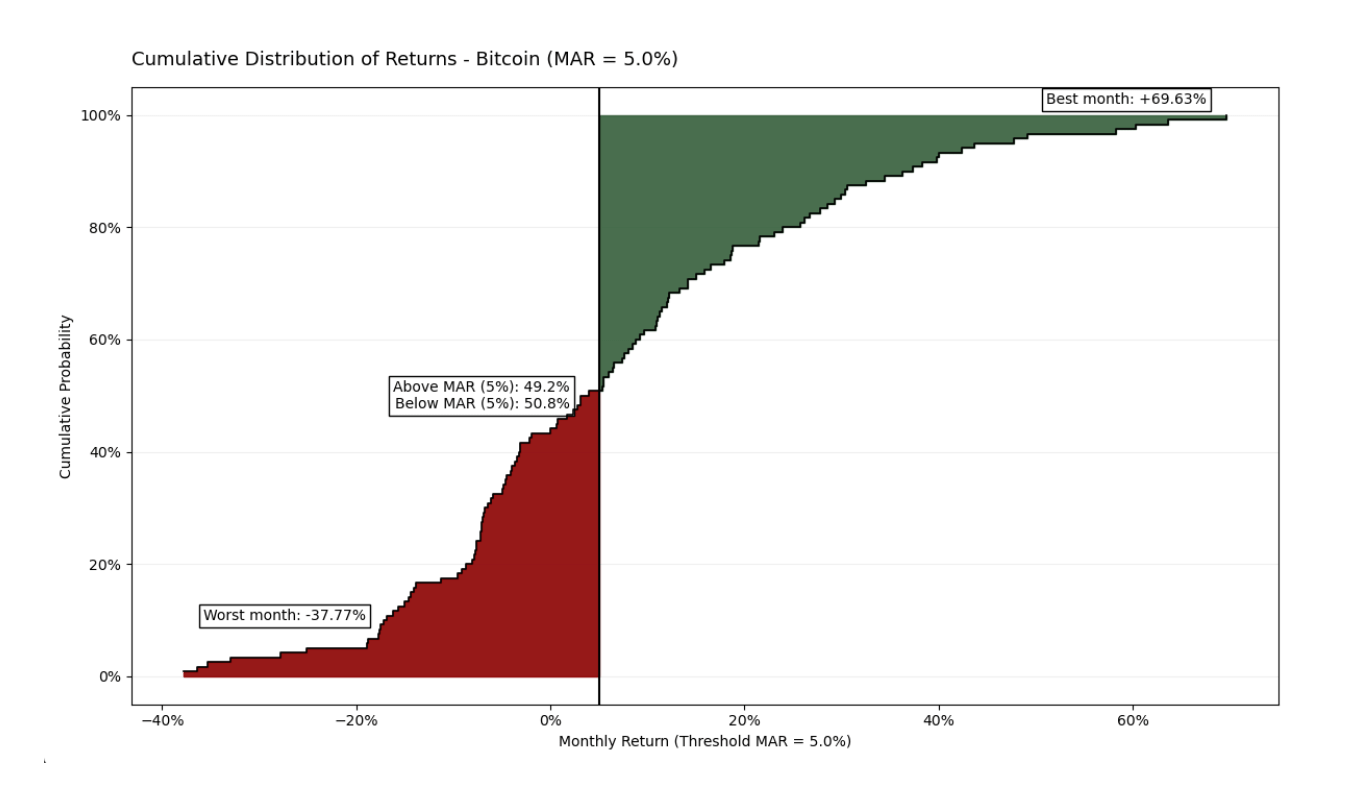

Trong khoảng thời gian 10 năm được phân tích, việc áp dụng MAR 5% hàng tháng đặt tài sản vào một khung nghiêm ngặt hơn. Mặc dù Bitcoin vẫn nằm dưới ngưỡng này 50.8% thời gian, Tỷ lệ Omega của nó vẫn dương ở mức 1.2102. Điều này xác nhận rằng đóng góp của các tháng "bùng nổ" (đạt tới +69.63%) đủ mạnh để vượt qua tác động tích lũy của các tháng có lợi nhuận âm hoặc trung bình. Dữ liệu chứng minh rằng ngay cả trong bối cảnh kỳ vọng đầu tư cao, Bitcoin vẫn duy trì lợi thế thống kê của mình trong dài hạn.

3. Tối ưu hóa thông qua Lập trình Tuyến tính

Một trong những ứng dụng thực tiễn quan trọng nhất của Tỷ lệ Omega, được chi tiết bởi Kapsos et al. (2011), là việc sử dụng nó trong việc xây dựng danh mục đầu tư chủ động. Mặc dù chức năng có thể ban đầu có vẻ phức tạp để tính toán, các tác giả chứng minh rằng việc tối đa hóa Omega có thể được tái cấu trúc thành một vấn đề lập trình tuyến tính.

Phân tích rời rạc của Omega cho các mục đích tính toán qua $m$ quan sát lịch sử là:

Nơi:

𝑤: Vector của trọng số tài sản trong danh mục đầu tư.

r: Vector của lợi nhuận lịch sử trung bình.

m: Số lượng quan sát lịch sử (mẫu).

rj: Vector của lợi nhuận cho mỗi quan sát cụ thể ⅉ.

Cách tiếp cận này về cơ bản khác với tối ưu hóa Markowitz truyền thống (Trung bình-Phương sai). Thay vì chỉ đơn giản là giảm thiểu biến động (điều này phạt các đợt tăng giá mạnh), mô hình Omega cho phép các nhà đầu tư Bitcoin tối ưu hóa vị thế của họ để tối đa hóa "đuôi trên" của phân phối. Bằng cách cộng một vào tỷ lệ lợi nhuận vượt trội ròng so với thua lỗ trung bình, công thức Kapsos cho phép các thuật toán nhanh chóng và hiệu quả tìm ra trọng số (𝑤) mang lại xác suất thành công tốt nhất so với mục tiêu của từng nhà đầu tư.

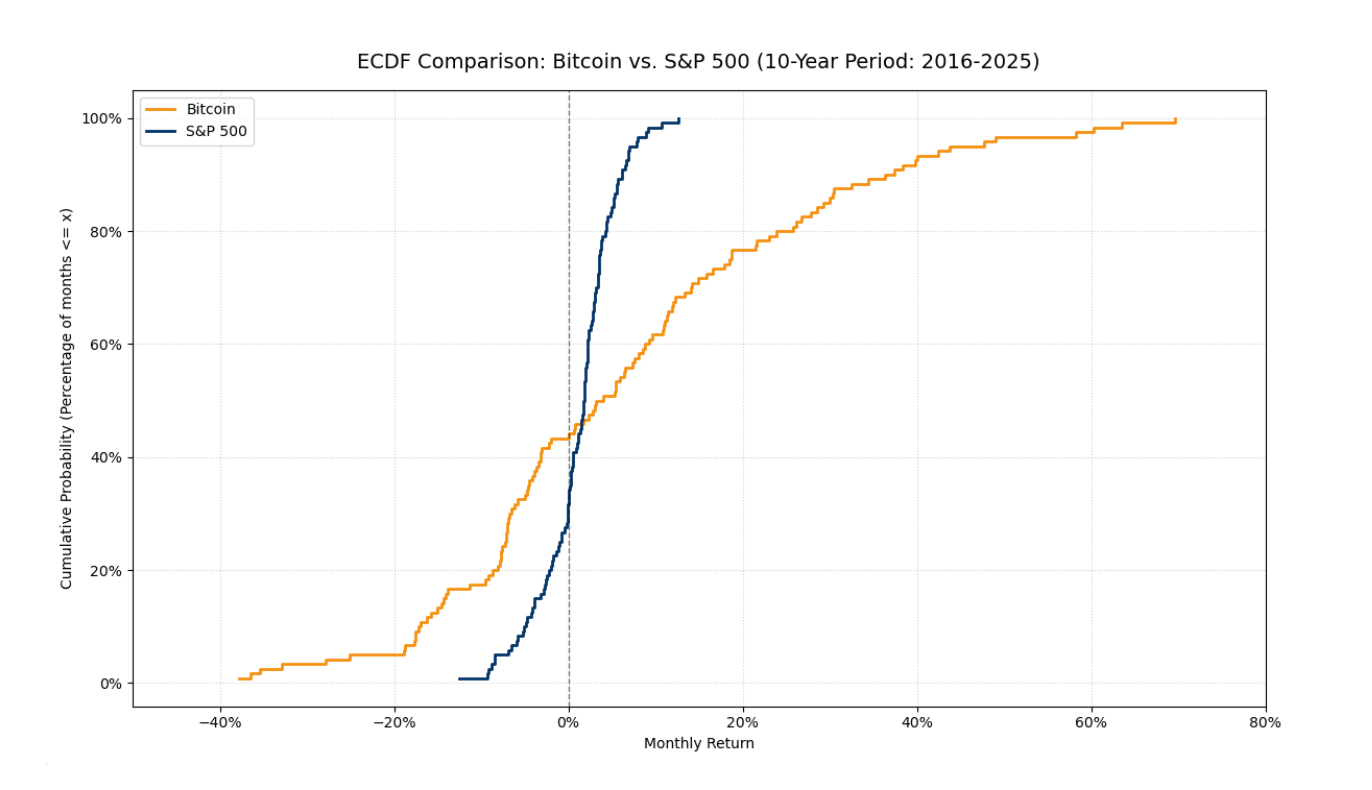

4. Phân tích So sánh: Bitcoin vs. S&P 500

Để hiểu giá trị thực sự của Tỷ lệ Omega, cần phải so sánh Bitcoin với một chỉ số chuẩn truyền thống như chỉ số S&P 500. Các chỉ số rủi ro truyền thống như độ lệch chuẩn thường thất bại ở đây vì chúng không tính đến sự không đối xứng và sự khác biệt trong cấu trúc "đuôi" của hai phân phối.

Biểu đồ ECDF so sánh này minh họa sự khác biệt cơ bản giữa hai tài sản:

Tập trung vs. Biến động: Đường S&P 500 (màu xanh đậm) dốc hơn nhiều và tập trung trong một khoảng hẹp quanh số không. Điều này chỉ ra một tài sản có độ biến động thấp hơn và một phân phối chặt chẽ hơn, dễ dự đoán hơn.

Các "Đuôi Béo" của Bitcoin: Đường Bitcoin (màu cam) cho thấy độ cực rộng hơn nhiều. Đây là bằng chứng trực quan về "đuôi béo"—một xác suất cao hơn về các biến động tiêu cực và tích cực lớn hơn so với thị trường truyền thống.

Chi tiết hiệu suất: Trong khi tháng tồi tệ nhất của Bitcoin giảm -37.77%, tài sản đã tạo ra những giai đoạn tăng trưởng bùng nổ lên tới +69.63%. Những cú nhảy không đối xứng này ở "đuôi phải" là lý do tại sao Bitcoin thường tạo ra tỷ lệ Omega cao hơn nhiều ở các mức MAR thấp hơn.

Kết luận: So sánh xác nhận rằng Omega là một chỉ số rủi ro công bằng hơn so với độ lệch chuẩn. Nó công nhận tiềm năng cao của Bitcoin mà không bỏ qua các đặc điểm "đuôi béo" của nó, đồng thời cho phép các nhà đầu tư áp dụng công thức tối ưu hóa để cân bằng trọng số danh mục (𝑤) so với ngưỡng lợi nhuận mong muốn (𝞃).

Kết luận Cuối cùng

Phân tích qua Tỷ lệ Omega chứng minh rằng các chỉ số truyền thống như Tỷ lệ Sharpe là không đủ cho các tài sản có "đuôi béo" như Bitcoin. Trong khi một khoảng thời gian một năm có thể gây hiểu lầm, chân trời 10 năm tiết lộ sự thống trị thống kê của lợi nhuận (Ω = 1.621). Ngay cả với ngưỡng cao MAR = 5%, tài sản vẫn duy trì hiệu suất của mình (Ω = 1.2102) nhờ vào độ lớn của các giá trị ngoại lệ dương. Sự so sánh với S&P 500 làm nổi bật rằng Bitcoin cung cấp sự tiếp xúc độc đáo với "đuôi phải" của phân phối. Việc sử dụng mô hình của Kapsos et al. biến những hiểu biết lý thuyết này thành một công cụ thực tiễn cho tối ưu hóa danh mục đầu tư thông qua lập trình tuyến tính. Cuối cùng, Tỷ lệ Omega cung cấp một đánh giá trung thực và thích ứng hơn về rủi ro, công nhận tiềm năng tăng trưởng bùng nổ.

Tài liệu tham khảo

Kapsos, M., Zymler, S., Christofides, N., và Rustem, B. (2011). Tối ưu hóa Tỷ lệ Omega bằng cách sử dụng Lập trình Tuyến tính. Imperial College London.