Bạc đã tăng liên tục nhiều ngày - hai ngày giảm trở lại như trước giải phóng.

Nếu bạn đã theo dõi thị trường trong hai ngày qua, có thể bạn sẽ cảm thấy một cảm giác tách biệt mạnh mẽ: vài ngày trước vẫn “kim loại quý vô địch, liên tục thiết lập đỉnh cao mới”, giờ đây đã trở thành “liên tiếp các nến giảm mạnh, thác nước siêu lớn”. Nhưng tôi thích hiểu nó như một chu kỳ hoàn chỉnh điển hình của “câu chuyện thúc đẩy → giao dịch chật chội → giảm đòn bẩy cấu trúc”. Và nguyên nhân thực sự dẫn đến sự sụt giảm mạnh mẽ thường không phải là cảm xúc, mà là quy tắc thị trường quốc tế đứng sau.

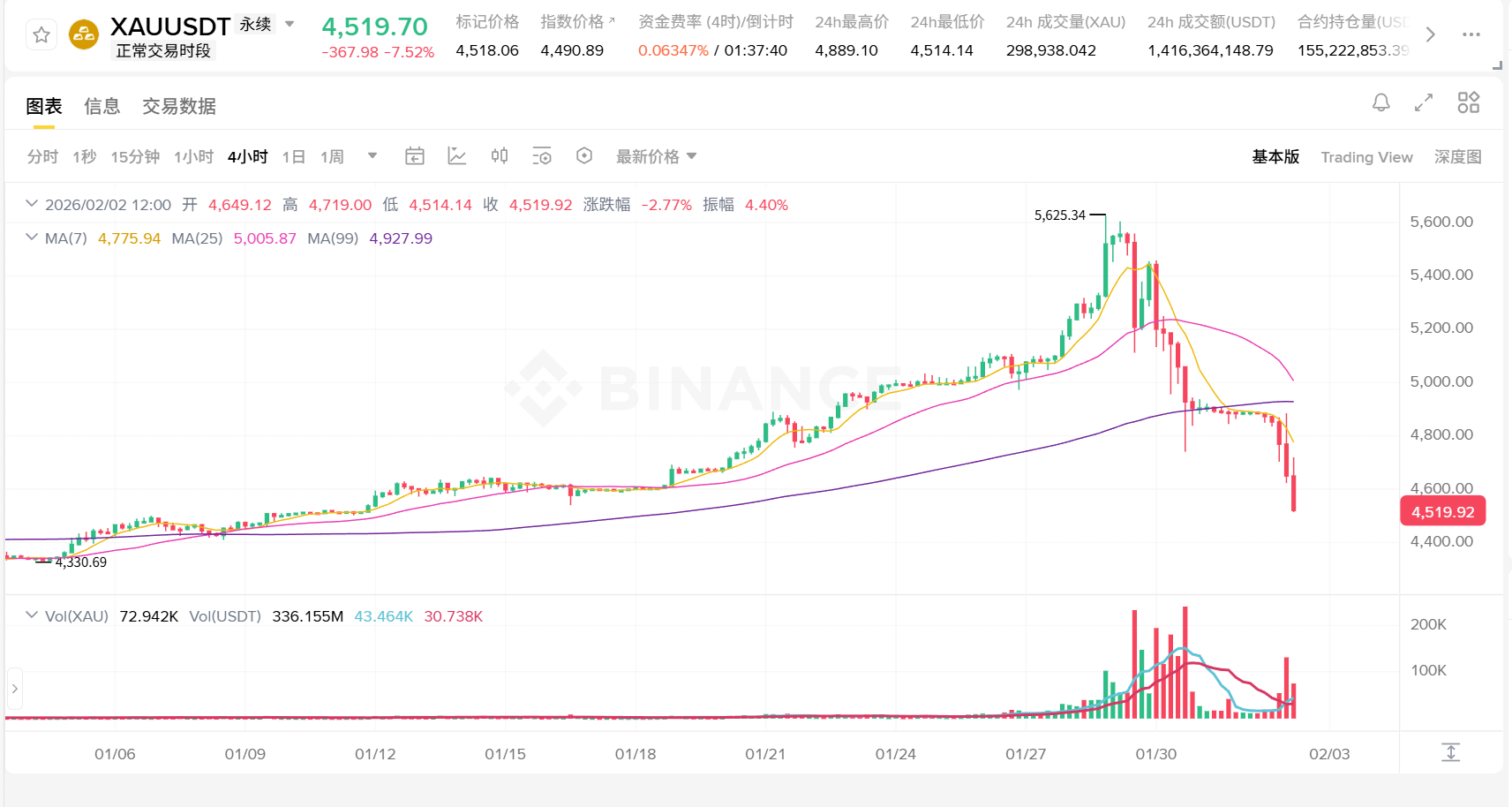

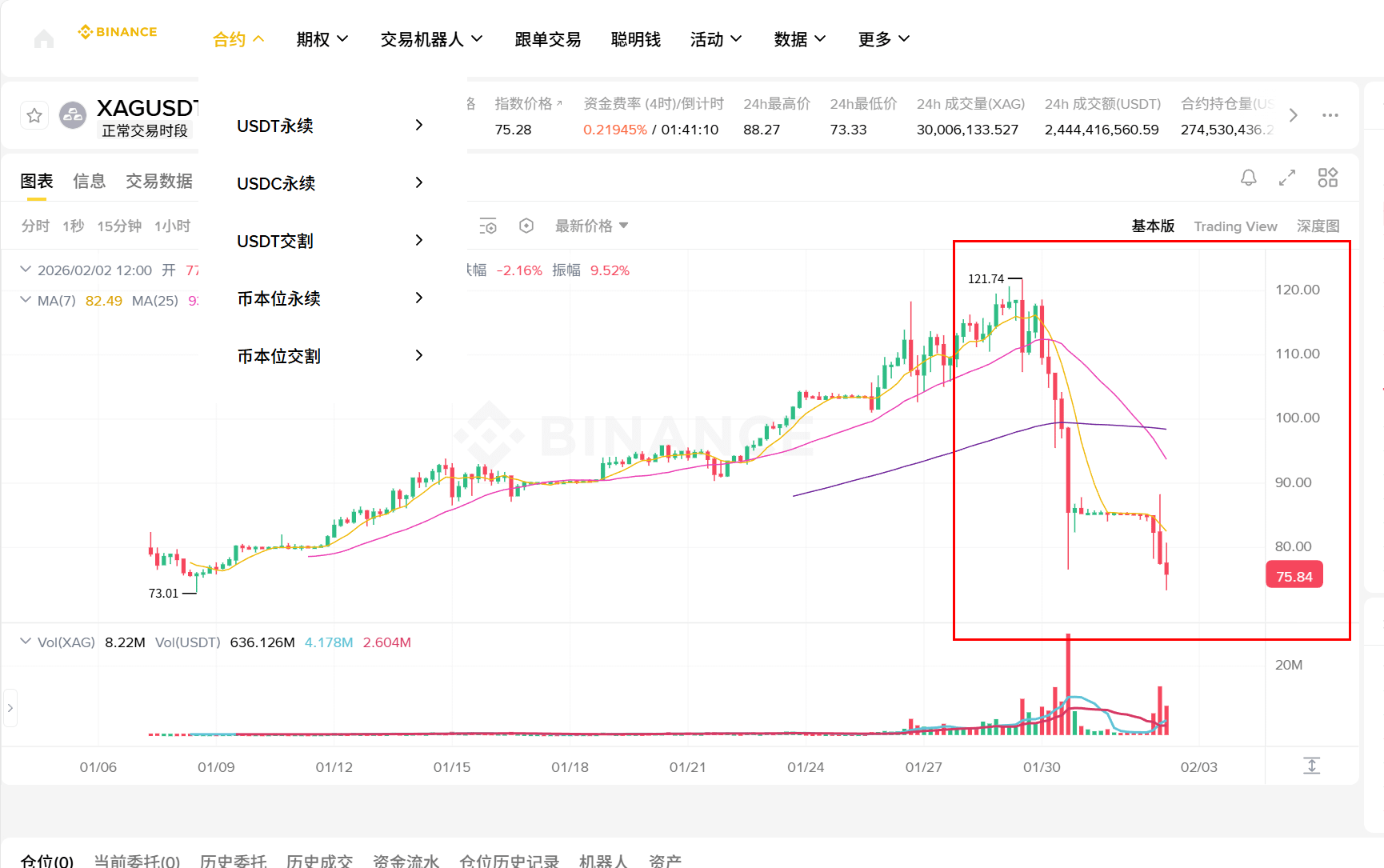

Vào thứ Sáu tuần trước (1/30), kim loại quý đã chứng kiến sự sụt giảm ở mức lịch sử, sau đó vào 2/2 vẫn tiếp tục chịu áp lực giảm. Các báo cáo chỉ ra mức độ rất rõ ràng: giá vàng giao ngay vào 1/30 đã giảm khoảng 9% trong một ngày, được coi là một trong những mức giảm lớn nhất kể từ năm 1983; bạc còn cực đoan hơn, mức giảm vào 1/30 được mô tả là “mức kỷ lục” (khoảng 27%) trong một ngày.

为什么能涨到这么夸张:三股力量把贵金属推上了“共识顶”

第一股力量:不确定性溢价(避险)被重新定价。

$XAU 黄金最擅长的不是“每天涨”,而是当市场对未来的确定性下降时,它会变成一种“把不确定性打包定价”的资产。近期围绕政策与财政预期的摇摆、以及地缘与宏观不确定性的升温,使得“拿点黄金当保险”从边缘选择变成主流配置。

第二股力量:结构性买盘(尤其央行)给了上涨“底盘”。

很多人只看到金价冲顶,却忽略了这轮行情背后有更慢、更稳的资金:央行与长期投资者的增配倾向。它不会决定某一天涨跌,但会决定“回调时有没有人接”。多家机构在回撤发生后仍强调黄金的中期逻辑,核心理由就是这种结构性需求仍在。

第三股力量:交易层面的“拥挤”,让上涨变得更陡。

当一个叙事足够顺、价格足够强,资金会从“配置”变成“追逐”。黄金往往在最后阶段走得像“金融化的避险品”,而白银因为市场更小、波动更大,更容易被杠杆资金当成“放大器”。所以你会看到:同一段故事线里,白银的涨跌永远比黄金更夸张——它不是更“确定”,只是更“敏感”。

为什么又会暴跌:不是故事变了,是“资金链条”断了

很多人直觉会问:是不是突然没有风险了?是不是突然通胀不怕了?

我觉得更接近真相的是:叙事只是点火星,真正引发踩踏的,是仓位结构和规则变化。

1)催化剂:政策人事消息引发“美元/利率预期”瞬间重定价

在 1/30 前后,市场对美国货币政策路径的想象被一条消息强行拉向另一侧:Donald Trump提名Kevin Warsh出任下一任Federal Reserve主席的消息,被不少分析解读为更偏向“压通胀、强美元”的政策取向,于是贵金属的拥挤多头率先选择撤退。

你可以把它理解为:当市场觉得“未来的真实利率可能更高/美元可能更强”,黄金这类不生息资产的吸引力会被重新折价。

2)真正的加速器:保证金上调触发“被迫卖出”

更致命的一刀来自CME Group:在 1/30 发布的保证金要求调整里,黄金相关合约保证金从 6% 上调到 8%,白银从 11% 上调到 15%(不同风险档位还会更高)。

这意味着什么?很简单:你的仓位不一定错,但你的保证金可能不够。 当保证金突然提高,杠杆玩家要么立刻补钱,要么只能砍仓;而砍仓会继续砸价格,价格下跌又进一步触发更多追加保证金——这就是经典的“强平链条”。所以才会出现那种看起来“不讲道理”的大阴线:它不是情绪在卖,是规则在逼你卖。

3)白银为什么更惨:它天生更容易“瀑布”

$XAG 白银兼具“贵金属属性”和“工业属性”,叙事更复杂;但从微观结构看,它的市场深度与流动性没黄金那么厚,一旦进入去杠杆阶段,就更容易出现“连续击穿支撑、越跌越没人敢接”的真空区。

这也是为什么你会看到 ETF 端的表现同样剧烈——iShares Silver Trust (SLV)在 1/31 的收盘价约 75.44 美元,单日跌幅极端;黄金 ETF 端也出现明显回撤。

这轮行情给普通人最重要的启示:别只盯“对不对”,要盯“扛不扛得住”

贵金属这次的剧烈波动,把一个老问题又放大了一次:

市场短期的极端走势,经常不是基本面推出来的,而是仓位结构挤出来的。

当上涨阶段形成“拥挤共识”,下跌阶段就会变成“流动性与杠杆的反向共振”。你可以不同意市场的方向,但你不能忽视市场的机制——尤其是保证金、杠杆、流动性这三样,它们决定了行情会不会从“回调”直接变成“踩踏”。

我一直觉得,市场最残酷的地方在于:短期的极端走势,很多时候不是基本面推出来的,而是仓位结构挤出来的。

你可以判断对宏观方向,但只要你站在拥挤的一侧、又用了过多杠杆,就可能被“规则与流动性”提前淘汰。

接下来怎么观察:用三盏灯判断“止跌是反弹还是反转”

如果你要跟后续,我建议只盯三件事(不需要天天猜点位):

第一盏灯:美元与真实利率预期。

只要市场继续交易“更强美元/更高真实利率”,黄金就很难迅速回到此前的单边顺风。

第二盏灯:保证金与波动率是否继续上调/扩散。

保证金上调是去杠杆的硬开关;如果后续不再加码,强制卖压才可能衰减。

第三盏灯:结构性买盘有没有出现“接盘信号”。

比如长期资金是否在恐慌中重新回补(媒体与机构观点里仍有人强调黄金的中期配置价值)。

写到这里,我反而觉得这波不是“贵金属叙事崩塌”,更像一次把泡沫挤掉、把仓位洗干净的剧烈再平衡:黄金仍然是对冲不确定性的核心资产之一,但白银这种“放大器”提醒我们——当你用杠杆去拥抱共识,最终往往会被共识反噬。