Một,

Bitcoin.

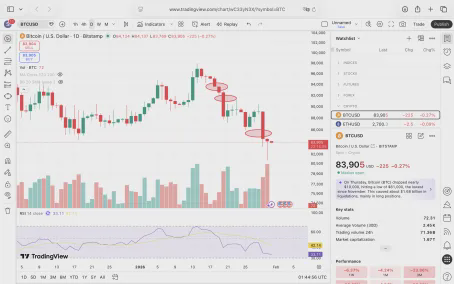

Giá Bitcoin lần này giảm xuống gần 81000, vẫn chưa phá vỡ mức thấp gần 80000 vào ngày 22 tháng 11.

Vì vậy, sự giảm giá vẫn chưa đủ.

Đến đây rồi.

Có khả năng lớn sẽ tiếp tục giảm và phá vỡ mức thấp lần trước, tức là gần 80000, quét dừng lỗ của các lệnh bán, sau đó bắt đầu phục hồi trong khoảng dao động.

Trong khoảng dao động từ 80000 đến 98000 có ba khoảng trống và một vị trí giả phá vỡ tiềm năng ở đỉnh.

Ba khoảng trống lần lượt là 86000, 91800, 94000. Vị trí giả phá vỡ là khoảng từ 98000-100000.

Dù nhìn thế nào cũng không thể dự đoán chính xác điểm giá sẽ đến trong năm 2026, chỉ có thể nói chung chung rằng trong thị trường gấu cũng sẽ có một số biến động.

Nếu không giảm xuống 80,000 và bắt đầu phục hồi ngay, thì thực sự đó là một sự rung lắc trung tâm chính xác, biên độ phục hồi có thể sẽ nhỏ hơn, vì có 80,000 như một lực hút giá.

Mỗi khi một thị trường bò hoặc gấu lớn bắt đầu, luôn có người không thể bắt kịp, thiếu khả năng đánh giá cơ bản tổng hợp, chỉ có thể dựa vào một vài chỉ số kỹ thuật hẹp để làm người giao dịch bên phải, vô hạn gia tăng độ khó trong các giao dịch siêu ngắn, cuối cùng vẫn rất khó trở thành một người kiếm tiền trong số 1% của những người kỹ thuật. Không sai, người chơi hợp đồng siêu ngắn kỹ thuật, 99% đều thua lỗ. Họ trong thời đại giao dịch định lượng và các nhà cái quét dừng lỗ đang phát triển mạnh mẽ, càng khó kiếm tiền. Như lần này từ 9.8 đến 8.1, nếu không có nhận định trước về thị trường gấu, thì không thể hiểu rõ được. Và nếu lần này nhúng xuống 8 hoặc dưới một vị trí nào đó, ngược lại có thể thấy một sự phục hồi theo giai đoạn. Đặc biệt là vào thời điểm này, nhất định sẽ có một nhóm người giao dịch bên phải bán khống ở đáy rồi bị kéo lên buộc phải thanh lý trở thành nguyên liệu. Nếu chẳng may phá vỡ 90,000 tại một thời điểm nào đó, họ sẽ lại mua vào, rồi bị đè giá phá sản trở thành nguyên liệu.

Vì vậy, tôi khuyên không nên trở thành một người chơi hợp đồng siêu ngắn hạn. Nếu muốn làm hợp đồng, thì cũng nên làm ở cấp độ trung hạn hoặc dài hạn, không dám giữ hợp đồng vài tuần, thì không đáng để làm, đồng thời tất cả các hợp đồng cần có sự đánh giá và kế hoạch rõ ràng cho việc quét dừng lỗ.

Hợp đồng dài hạn, chẳng hạn như kế hoạch giữ hợp đồng bán khống dài hạn 1-2 quý được lập vào ngày 9.4 và 9.8, kiểm soát tốt rủi ro nhúng, hợp lý hơn nhiều so với hợp đồng ngắn hạn.

Hai,

Vàng từ 5,600 nhanh chóng giảm xuống khoảng 4,715, giảm 15%, mức giảm không đủ, biên độ an toàn không đủ, ngay cả khi thực hiện giao dịch ngắn hạn để phục hồi, tính an toàn không đủ, không thể mua vào.

Cá nhân tôi cho rằng chiến lược tốt nhất chỉ tồn tại trong tay những người có hàng hóa thực hoặc vị thế mua.

Đầu tiên, quan sát các điểm thấp trên biểu đồ hàng ngày và 4h; thứ hai, sau khi thực sự ổn định và phục hồi, bán ra ở vị trí 0.618 hoặc thanh lý vị thế mua. Ghi lại một phần vốn, tốt nhất là ghi lại vốn gốc.

Lý do làm như vậy dựa trên phân tích hôm qua, khả năng đạt đỉnh khá lớn. Như vậy, RSI bất thường này chắc chắn sẽ dẫn đến việc bán ra.

Trên đây là những gì tôi cho là khả năng cao nhất.

Còn một khả năng nữa:

Những con cá mập lớn không có ý định ngăn chặn thị trường bò, trong vài ngày cuối cùng của tháng 1, thông qua việc dập giá để phục hồi một phần chỉ số kỹ thuật, sau đó tiếp tục mua vào trong tháng 2.

Ngay cả trong trường hợp này, tôi cũng cho rằng cần bán một phần vị thế như một biện pháp phòng ngừa.

Nếu các nhà đầu tư vàng hoàn toàn không quan tâm đến đợt điều chỉnh tiềm năng này (theo bài viết hôm qua, trong lịch sử, các đỉnh RSI như vậy thường điều chỉnh ban đầu từ 20% đến 35%, từ 2011 đến 2016 đã điều chỉnh tổng cộng 50%), kiên định nắm giữ lâu dài, tự nhiên có thể tiếp tục giữ, nhìn dài hạn còn có không gian tăng trưởng gần như vô hạn.

Ba,

Cuộc đổi ngôi chủ tịch FED, Kevin Walsh được đề cử, có thể chính thức nhậm chức bất kỳ lúc nào. Lại là người do Trump đề cử.

鲍威尔 là ai được đề cử? Cũng là Trump mà. Cũng không khác gì tranh cãi.

Liệu sự tranh cãi của Trump có phải là thật không? Người được Trump đề cử sao lại thành diều hâu, thực sự không liên quan đến Trump?

Quan hệ giữa Musk và Trump có phải cũng như vậy không?

Họ đều không có số cố định.

Chỉ vì lợi ích của riêng mình hoặc của tập đoàn đứng sau, liên tục tạo ra sự không chắc chắn. Từ đó gây ra sự biến động trên thị trường.

Vì vậy, một số người cho rằng Trump sẽ không phạm cùng một sai lầm hai lần, Kevin Walsh mới lên chắc chắn sẽ nghe lời Trump, trung thực giảm lãi suất và nới lỏng.

Tôi nghĩ ý tưởng này rất ngây thơ.

Thứ nhất, Trump chưa chắc thực sự muốn giảm lãi suất, chỉ là nói miệng. Thứ hai, phong cách diều hâu của Kevin Walsh trong quá khứ cũng chưa chắc là niềm tin lâu dài của ông. Thứ ba, để tạo ra sự không chắc chắn và ảnh hưởng đến thị trường, họ sẽ nhảy qua nhảy lại, không có nguyên tắc.

Bốn,

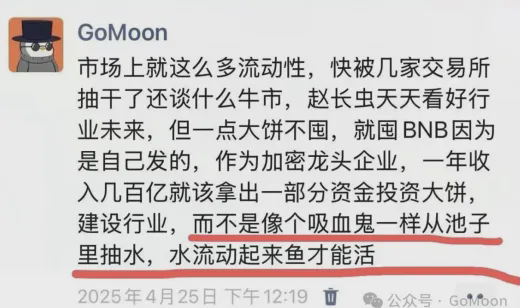

Ngày 29 tháng 1, người sáng lập Liquid Capital, 易理华, đã đăng bài trên nền tảng X cho biết, các công ty như Tether và Binance đều là máy rút tiền của ngành, mỗi năm kiếm hàng tỷ đô la lợi nhuận, trong giai đoạn đầu của thị trường tiền điện tử không cần tuân thủ quy định mà phát triển mạnh mẽ. Tether là một công ty stablecoin không tuân thủ, vừa kiếm được lợi nhuận lớn từ thị trường tiền điện tử, vừa sử dụng lợi nhuận từ thị trường này để điên cuồng mua vàng. Về mặt đầu tư, nó thành công, nhưng về mặt xây dựng ngành và tôn trọng, thì nó thất bại. Ngược lại, các stablecoin tuân thủ như USD1, chuyển lợi nhuận thông qua WLFI cho người dùng, đồng thời liên tục mua ETH và các tài sản trong ngành, mới thực sự là xây dựng ngành. Tôi hy vọng CZ nếu thực sự nhìn nhận chu kỳ siêu cấp cũng như chị cả nhìn nhận thời đại Bitcoin đến, thì nên dùng một phần lợi nhuận từ Binance để mua BTC/ETH, đó mới thực sự là hành động và lời nói nhất quán, thực sự là Keep Building để được tôn trọng hơn, tất nhiên cũng hy vọng các nền tảng khác cùng theo kịp, chỉ có thị trường bò của ngành mới có thể làm cho mọi người tốt hơn, và những kẻ đầu cơ lớn mới là khối u ác tính thực sự của ngành.

Có một KOL đã diễn đạt bằng lời lẽ rõ ràng hơn:

Sau đó cz lần này thực sự đã hành động:

Về vấn đề này, tôi nghĩ CZ đang diễn kịch, làm dịu những người kêu gọi.

Gần 1 tỷ đô la mua Bitcoin gần 80,000, điều này thực sự là hoạt động thông thường của các tập đoàn lớn như bn. Trừ khi BN tuyên bố mua 1 tỷ đô la mỗi quý, tôi mới tin.

Tôi ước tính CZ thực sự là một người theo chủ nghĩa tự do cổ điển kiên định, và tôi cũng là người như vậy. Tôi cho rằng: Cách người kiếm tiền tiêu tiền là do họ tự quyết định, những người khác chỉ cần chỉ trích thì hoàn toàn có thể không để tâm. Ngay cả khi Tether và BN tiếp tục rút tiền khiến ngành cuối cùng bị tiêu diệt, cũng không nên trách họ. Ngược lại, điều đó cho thấy ngành này ngay cả bài kiểm tra rủi ro cơ bản cũng không vượt qua, cần bắt đầu lại.

Quy tắc vẫn là tự phát sinh là đơn giản nhất, hiệu quả nhất, bền vững nhất, và tác dụng phụ thấp nhất.

Quy tắc này, phổ biến nhất, chính là thị trường tự do.

Chỉ có bọn cướp mới dễ dàng can thiệp vào việc người khác làm thế nào.

Nhưng cần bổ sung một câu:

bn, ok và những sàn giao dịch này đã từng có những tình huống tương tự như “rút nguồn điện”, “rút mạng”, cố ý khiến người dùng không thể giao dịch, thuộc hành vi lừa đảo hoặc ăn cắp. Đây là việc xâm phạm quyền sở hữu tư nhân của người khác. Nên bị trừng phạt.

Một điều là một điều.

Năm,

Vấn đề Cuba gây ra tình trạng khẩn cấp quốc gia của Mỹ, cuộc chiến Nga-Ukraine, quân đội Mỹ tăng cường ở Trung Đông, v.v., những điều này không còn là yếu tố ảnh hưởng chính. Tâm trạng của phần lớn mọi người trên thế giới mới là điều quan trọng. Một số thứ đã tồn tại lâu, mọi người sẽ coi như không thấy.

Sáu,

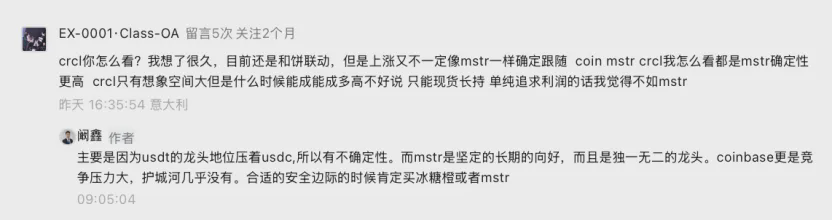

Có bạn hỏi tôi nhìn nhận thế nào về crcl và mstr.

Tôi nghĩ crcl là công ty có nền tảng vốn mạnh mẽ, có khả năng chịu đựng nhất định, ngay cả khi trong cuộc cạnh tranh với usdt rõ ràng thua thiệt, cũng sẽ vì lý do một số người được hỗ trợ bởi pháp luật mà có được một thị phần nhất định vững chắc, phần thị phần này có lợi nhuận tốt. Có thể đánh giá ra giá trị tổng thể thông qua phương pháp chiết khấu dòng tiền trong tương lai. Nếu giá trị vốn hóa thị trường cổ phiếu thấp hơn giá trị này, thì vẫn cơ bản đáp ứng các nguyên tắc đầu tư giá trị. Dù sao, công ty Tether không niêm yết. Chỉ có thể chọn crcl.

Về MSTR, họ có lợi thế rõ ràng từ sự xuất phát sớm, tích trữ hàng trăm ngàn Bitcoin, là điều mà các công ty niêm yết khác không thể theo đuổi, đã đạt được lợi thế chất lượng. Trừ khi có các công ty lớn như Apple tích trữ Bitcoin một cách bí mật.

Vì vậy, ở đáy thị trường gấu, đánh giá tốt đệm an toàn của mstr, có thể mua vào đáy. Dưới đây là phân tích từ AI:

# Đánh giá rủi ro phá sản của MSTR trong thị trường gấu Bitcoin 2026 (kịch bản BTC=40,000 đô la)

Kết luận cốt lõi: Khi Bitcoin giảm xuống 40,000 đô la, MSTR chắc chắn sẽ không phá sản**; xác suất phá sản trong thị trường gấu thông thường (BTC>30,000 đô la) là 0; chỉ trong trường hợp sụp đổ cực đoan (BTC<12,000-23,000 đô la) và không thể huy động vốn lâu dài mới tồn tại rủi ro lý thuyết về phá sản, xác suất cực thấp.**

---

## Một, tại sao BTC=40,000 đô la lại “vững như bàn thạch”? Ba bảo đảm cốt lõi

### 1. Cấu trúc nợ: “thân thể bất khả xâm phạm” không có thế chấp, không có ngưỡng thanh lý

- Tất cả các khoản nợ chính của MSTR (trái phiếu chuyển đổi đến hạn vào năm 2027/2028/2030, cổ phiếu ưu đãi vô thời hạn) đều là **trái phiếu ưu đãi không có thế chấp**, tài sản Bitcoin không được thế chấp cho bất kỳ chủ nợ nào

- Không có cơ chế “giá trị tài sản thế chấp không đủ dẫn đến thanh lý cưỡng chế”, đây là điểm khác biệt cơ bản với các tổ chức tiền điện tử như FTX.

- Nợ đến hạn sớm nhất là **tháng 9 năm 2027**, không có áp lực tái thanh toán lớn trong năm 2026

- Tổng nợ khoảng 8.214 tỷ đô la, cổ phiếu ưu đãi vô thời hạn khoảng 4 tỷ đô la, tổng cộng khoảng 12.2 tỷ đô la

### 2. Bảo đảm tài sản: Giá trị Bitcoin vượt xa tổng nợ

- Tính đến tháng 1 năm 2026: nắm giữ khoảng **710,000 đồng Bitcoin**, tổng giá trị khoảng **28.4 tỷ đô la** khi giá là 40,000 đô la, gấp **2.3 lần** tổng nợ, gấp **1.9 lần** nợ bao gồm cổ phiếu ưu đãi

- Ngay cả khi tính theo ngưỡng bảo đảm nợ bảo thủ nhất (12,236 đô la), 40,000 đô la vẫn có **3.27 lần biên độ an toàn**

- Dự trữ tiền mặt khoảng **1.44 tỷ đô la** (báo cáo tài chính Q4 năm 2025), đủ để chi trả nhiều năm chi phí lãi suất và chi phí vận hành

### 3. Độ bền vận hành: Doanh thu từ phần mềm cung cấp dòng tiền ổn định

- Doanh thu hàng năm từ phần mềm truyền thống khoảng **5-6 tỷ đô la**, biên lợi nhuận gộp trên 80%, cung cấp dòng tiền dương liên tục

- Chi phí lãi suất hàng năm khoảng **5-7%** (nợ + cổ phiếu ưu đãi), khoảng 600-800 triệu đô la/năm, dòng tiền phần mềm có thể chi trả phần lớn

- Người sáng lập Michael Saylor nắm giữ **46.8% quyền biểu quyết**, có thể tránh việc cổ phiếu ưu đãi bị hoàn trả trước thời hạn, kiểm soát quyết định công ty

---

## Hai, tác động thực sự khi BTC=40,000 đô la: không phải phá sản, mà là “tăng trưởng chậm lại + điều chỉnh định giá”

| Kích thước ảnh hưởng | Biểu hiện cụ thể | Mức độ rủi ro |

|----------|----------|----------|

| Bảng cân đối tài sản | Lỗ không thực hiện mở rộng (chi phí trung bình khoảng 75,000 đô la, lỗ khoảng 24.85 tỷ đô la), nhưng vẫn có tài sản ròng dương (khoảng 16.2 tỷ đô la) | Thấp |

| Khả năng tài chính | Phát hành cổ phiếu ATM mất đi hiệu ứng “tăng cường” (giá cổ phiếu NAV có thể chuyển từ chênh lệch thành giảm giá), nhịp mua tiền ngừng lại | Trung bình |

| Hiệu suất giá cổ phiếu | Mức giảm thường gấp đôi Bitcoin (BTC giảm 50% → MSTR giảm 70-80%), nhưng chỉ ảnh hưởng đến giá trị cổ đông | Cao |

| Tính thanh khoản | Dự trữ tiền mặt dồi dào, lãi suất có thể chi trả, không có rủi ro vỡ nợ | Thấp |

| Chiến lược vận hành | Tạm ngừng mua tiền, cắt giảm chi phí không cần thiết, tập trung vào quản lý dòng tiền | Có kiểm soát |

---

## Ba, con đường sinh tồn trong thị trường gấu (2026)

### 1. BTC=40,000-60,000 đô la: Đối phó thông thường

- Tạm ngừng kế hoạch mua Bitcoin, tránh làm giảm thêm giá trị cổ đông

- Tối ưu hóa chi phí vận hành, kiểm soát chi tiêu hàng năm dưới 500 triệu đô la

- Sử dụng dự trữ tiền mặt để chi trả chi phí lãi suất, duy trì tính thanh khoản

- Tính khả thi: **Cao** (không cần điều chỉnh lớn)

### 2. BTC=30,000-40,000 đô la: Biện pháp phòng thủ

- Tăng phát hành cổ phiếu một cách hợp lý (theo giá 160 đô la/cổ phiếu phát hành 10 triệu cổ phiếu, huy động 1,6 tỷ đô la, tỷ lệ pha loãng khoảng 3,5%)

- Bán một phần tài sản không cốt lõi, thu hồi vốn

- Giao tiếp với các chủ nợ để gia hạn thời hạn nợ, giảm áp lực ngắn hạn

- Tính khả thi: **Trung bình** (pha loãng cổ đông nhưng bảo toàn sinh tồn)

### 3. BTC<30,000 đô la: Đối phó cực đoan (kịch bản lý thuyết)

- Tái cấu trúc nợ quy mô lớn, thu hút nhà đầu tư chiến lược

- Bán một lượng nhỏ Bitcoin (<5% vị trí) để thu hồi vốn, tránh khủng hoảng thanh khoản

- Đàm phán lại điều khoản cổ phiếu ưu đãi, giảm tỷ lệ chi trả

- Tính khả thi: **Thấp** (cần các biện pháp cực đoan, nhưng vẫn có thể tránh được phá sản)

---

## Bốn, con đường duy nhất dẫn đến phá sản (xác suất <1%)

Cần đồng thời đáp ứng 4 điều kiện sau:

1. Bitcoin **dài hạn** (>1 năm) dưới **15,000 đô la**, và không có dấu hiệu phục hồi

2. Thị trường hoàn toàn mất niềm tin, MSTR không thể huy động vốn qua cổ phần/nợ

3. Doanh thu phần mềm giảm mạnh, dòng tiền chuyển sang âm

4. Chính sách quản lý đột ngột, yêu cầu phải bán Bitcoin hoặc hạn chế hoạt động kinh doanh

---

## Năm, phán đoán cuối cùng: xác suất phá sản cực thấp, lý do có ba

1. Đệm an toàn tài sản dày: giá trị Bitcoin ở mức 40,000 đô la gấp 2.3 lần nợ, cao hơn nhiều so với ngưỡng phá sản

2. Khoảng thời gian đủ dài: nợ đến hạn sớm nhất vào năm 2027, có đủ thời gian để ứng phó với thị trường gấu.

3. Công cụ ứng phó đa dạng: có thể duy trì sự sống sót thông qua phát hành cổ phiếu, bán tài sản, tái cấu trúc nợ và nhiều hình thức khác.