Trong nhiều năm, tôi tin rằng việc giữ tiền trong ngân hàng có nghĩa là tôi đang có trách nhiệm. Số dư ngồi đó, không bị động chạm, và điều đó một mình cảm thấy như một bước tiến. Nhưng theo thời gian, một điều gì đó bắt đầu làm tôi bận tâm. Số tiền hầu như không thay đổi. Lãi suất gần như vô hình. Lạm phát, mặt khác, thì rất thực tế. Đó là khi tôi nhận ra—tiền của tôi không an toàn, nó chỉ đang nằm im.

Các ngân hàng thực sự không bao giờ giải thích phần này. Họ sử dụng tiền gửi của chúng ta để cho vay, đầu tư và kiếm lợi, trong khi chỉ trả cho chúng ta mức lợi nhuận thấp nhất có thể. Tiền về mặt kỹ thuật là của chúng ta, nhưng nó đang làm việc chăm chỉ hơn cho họ hơn là cho chúng ta. Khi tôi nhận ra điều đó, tôi bắt đầu suy nghĩ khác đi. Thay vì hỏi làm thế nào để tiết kiệm nhiều hơn, tôi bắt đầu hỏi làm thế nào để làm cho số tiền giống nhau di chuyển.

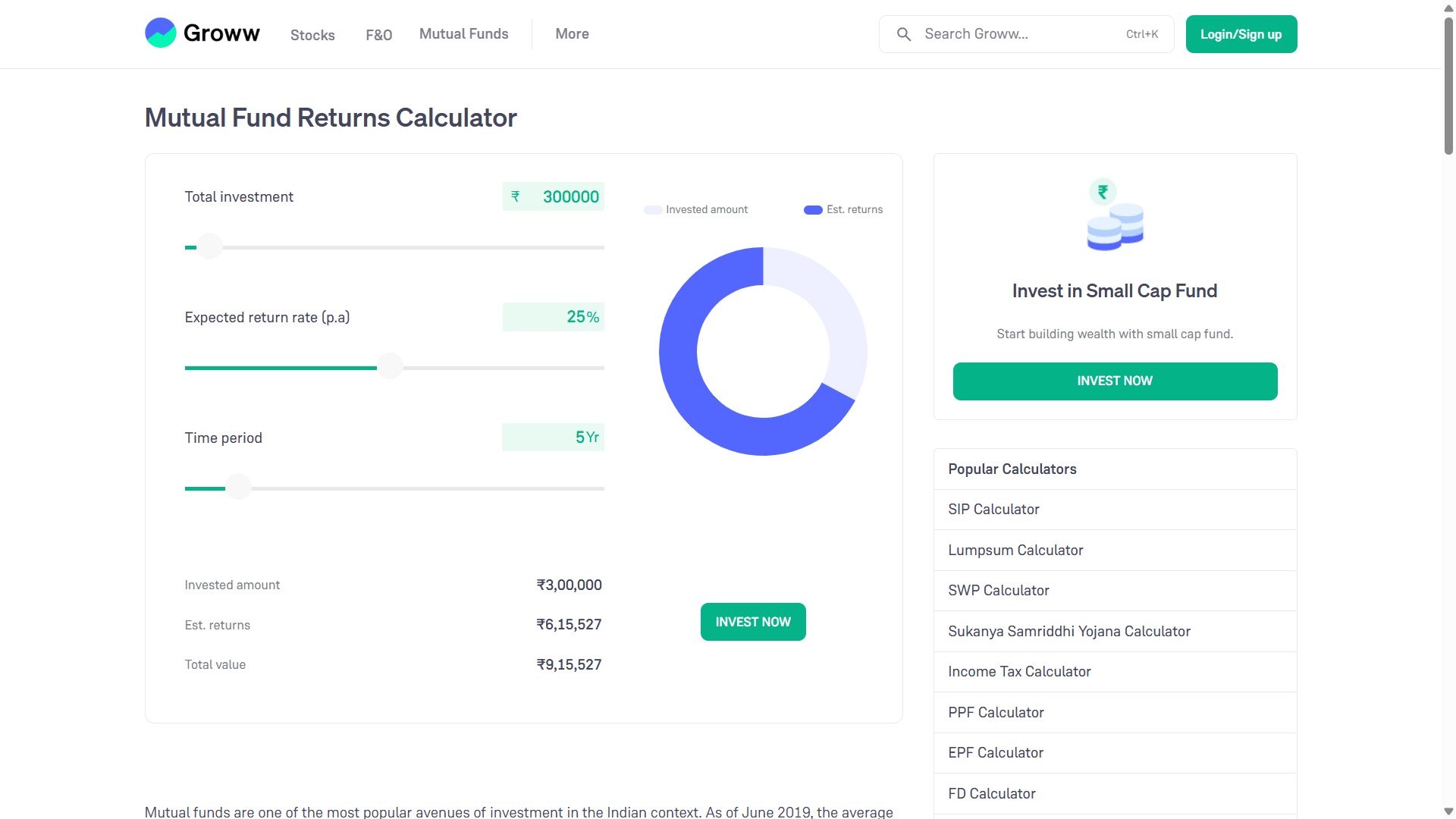

Nền tảng của ý tưởng này rất đơn giản. Vốn nên được đầu tư vào các tài sản phát triển theo thời gian. Quỹ tương hỗ là một nơi như vậy. Khi bạn đầu tư một khoản tiền lớn vào một quỹ định hướng tăng trưởng và để nó ở đó trong nhiều năm, lãi suất kép thực hiện công việc của nó. Ví dụ, nếu ai đó đầu tư khoảng ba lakh rupee và giả định tỷ lệ tăng trưởng hàng năm dài hạn, giá trị trong vòng năm năm có thể vượt xa số tiền ban đầu. Điều đó không được đảm bảo, nhưng đó là cách mà thị trường được thiết kế để hoạt động theo thời gian.

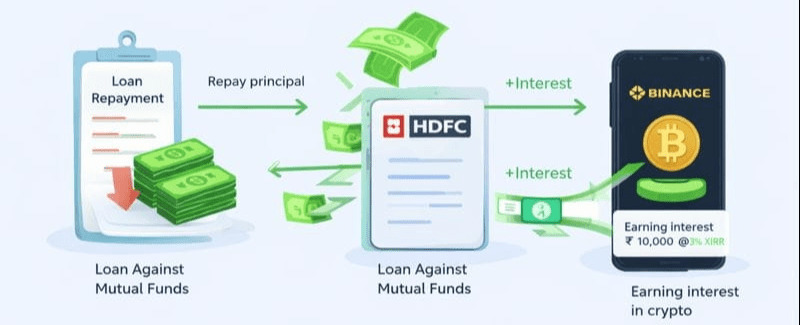

Điều mà hầu hết mọi người không nhận ra là tiền đã đầu tư không nhất thiết phải bị đóng băng. Thay vì bán các đơn vị quỹ tương hỗ đó, một số nền tảng cho phép vay tiền dựa trên chúng. Điều này có nghĩa là khoản đầu tư vẫn giữ nguyên vị trí của nó, vẫn tiếp xúc với sự tăng trưởng của thị trường, trong khi một phần giá trị của nó trở thành tiền mặt có thể sử dụng. Lãi suất trên các khoản vay như vậy thường thấp hơn nhiều so với các khoản vay cá nhân không đảm bảo, điều này khiến toán học trở nên thú vị nếu được xử lý cẩn thận.

Bây giờ đến phần mà kỷ luật trở nên quan trọng. Số tiền vay không phải để nâng cấp lối sống hoặc chi tiêu theo cảm hứng. Nó được triển khai. Một ví dụ về nơi mà mọi người triển khai những quỹ như vậy ở Ấn Độ là các nền tảng như MobiKwik Xtra, hoạt động thông qua một đối tác cho vay ngang hàng được RBI quy định. Nói một cách đơn giản, cho vay P2P loại bỏ ngân hàng truyền thống khỏi giữa. Thay vì gửi tiền và kiếm gần như không có gì, các nhà cho vay cung cấp các khoản vay nhỏ cho nhiều người vay thông qua đánh giá rủi ro dựa trên công nghệ.

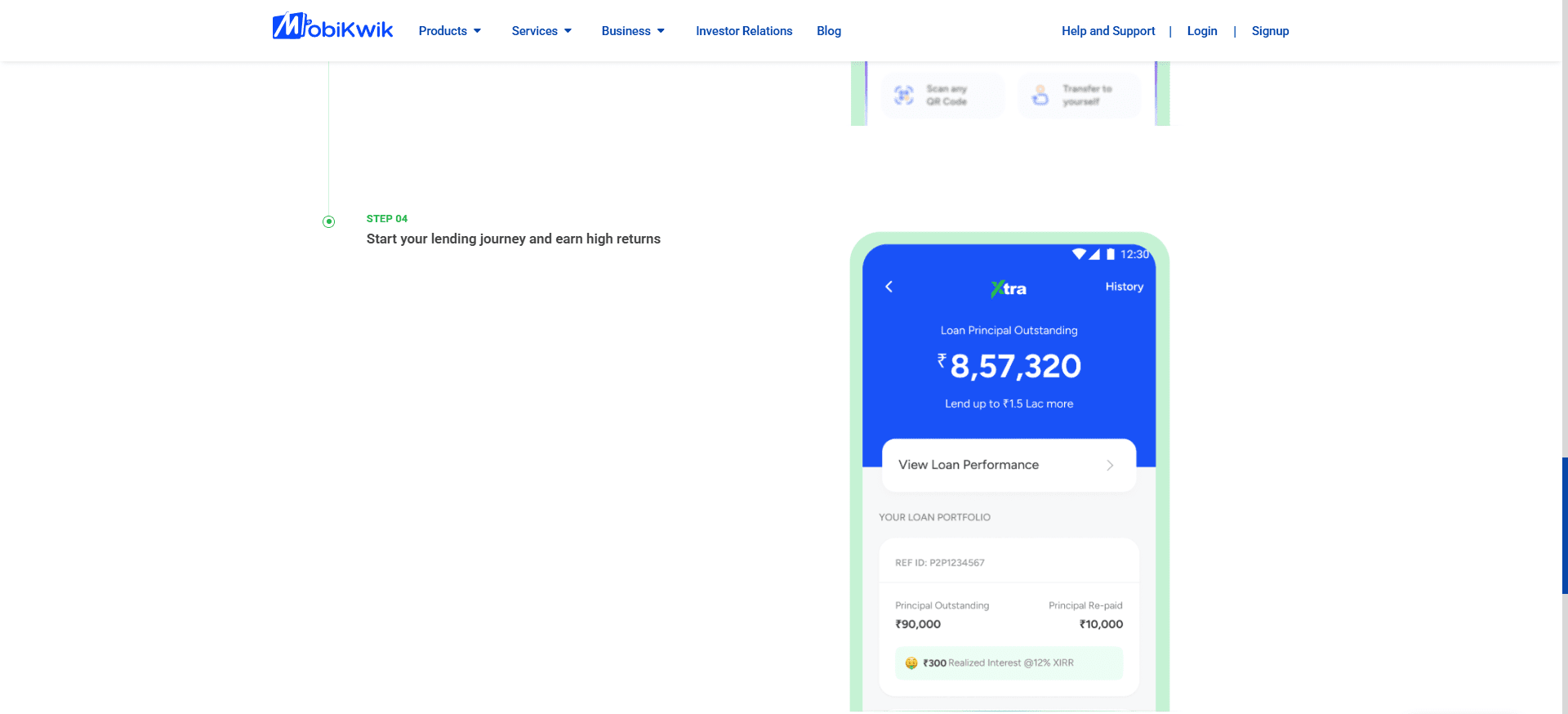

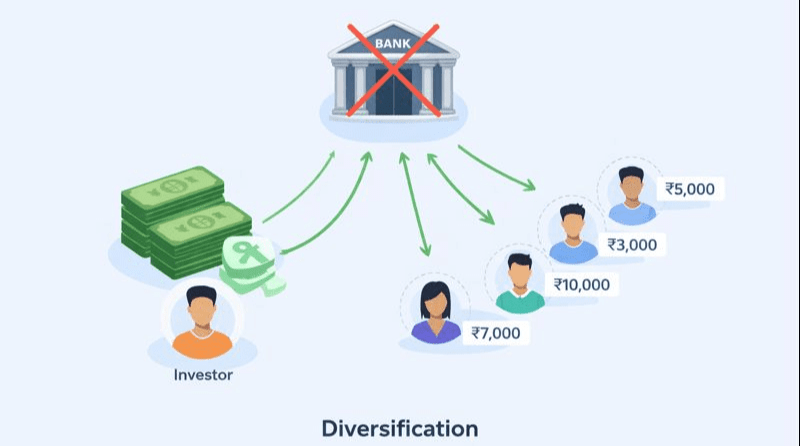

Lý do điều này hoạt động là sự đa dạng hóa. Một khoản đầu tư đơn lẻ không chỉ đi đến một người vay. Nó được phân phối trên hàng chục hoặc thậm chí hàng trăm khoản vay nhỏ, mỗi khoản có thời gian ngắn hơn. Khi người vay trả nợ mỗi tháng, cả vốn và lãi suất đều chảy trở lại cho người cho vay. Nền tảng cho thấy điều này rõ ràng - bao nhiêu vốn vẫn còn outstanding, bao nhiêu đã được trả và bao nhiêu lãi suất đã được kiếm cho đến nay. Theo thời gian, điều này tạo ra dòng tiền hàng tháng ổn định.

Đây là nơi mà sự quay vòng thực sự trở nên rõ ràng. Mỗi tháng, khi có khoản trả nợ từ việc cho vay, tiền tự nhiên chia thành hai phần. Phần vốn không được coi là lợi nhuận - nó được sử dụng để từ từ trả bớt khoản vay đã lấy từ quỹ tương hỗ. Theo thời gian, điều này giảm thiểu sự tiếp xúc và hạ thấp rủi ro tổng thể. Phần lãi suất, tuy nhiên, là thặng dư. Số tiền đó không đến từ vốn ban đầu của bạn; nó được tạo ra bởi chính hệ thống.

Một số người chọn để chuyển hướng thặng dư này vào các tài sản có rủi ro cao, biến động cao như crypto, hoàn toàn nhận thức rằng phần này là đầu cơ và thậm chí có thể đi đến con số không. Sự phân biệt quan trọng là tâm lý cũng như tài chính - vốn ban đầu vẫn không bị xâm phạm, vẫn được đầu tư vào các tài sản dài hạn, trong khi chỉ có dòng tiền thặng dư mới tiếp xúc với rủi ro cao hơn.

Khi nói đến crypto, sự lựa chọn nền tảng quan trọng hơn nhiều so với sự cường điệu. Các sàn giao dịch lớn, đã thành lập như Binance đã xây dựng nhiều lớp bảo mật trong nhiều năm, chủ yếu vì họ đã phải đối mặt với các cuộc tấn công thực tế. Thay vì bỏ qua những sự cố đó, họ đã phản ứng bằng cách tạo ra các cơ chế phục hồi như quỹ bảo hiểm được thiết kế để bồi thường cho người dùng trong trường hợp xảy ra vi phạm. Không có hệ thống nào là hoàn hảo, nhưng quy mô mang lại trách nhiệm, tính minh bạch và cơ sở hạ tầng mạnh mẽ hơn.

Một lý do khác khiến mọi người ưa chuộng những nền tảng như vậy là tính linh hoạt. Quỹ không bị khóa mãi mãi. Bạn có thể di chuyển tài sản, giữ chúng lỏng lẻo hoặc phân bổ lại khi điều kiện thay đổi. Điều này quan trọng vì việc quay vòng tiền chỉ hoạt động khi vốn có thể thích nghi. Nếu có điều gì đó cảm thấy không ổn, bạn sẽ rút lui. Nếu có cơ hội xuất hiện, bạn sẽ tham gia. Mục tiêu không phải là dự đoán thị trường, mà là giữ cho phản ứng trong khi quản lý rủi ro.

Một lần nữa, điều này không làm cho crypto an toàn. Nó làm cho nó có giới hạn. Những khoản lỗ, nếu xảy ra, chỉ giới hạn ở tiền mặt thặng dư - không phải nền tảng của bạn. Sự tách biệt đó là điều giữ cho cấu trúc tổng thể được nguyên vẹn.

Vì vậy, chu kỳ tiếp tục. Quỹ tương hỗ vẫn được đầu tư. Khoản vay dần dần thu hẹp. Nền tảng cho vay tiếp tục tạo ra dòng tiền. Lãi suất được tái chế vào các cơ hội khác. Tiền không còn nằm yên mà bắt đầu quay vòng.

Cách tiếp cận này không an toàn, đơn giản hoặc phù hợp với mọi người. Thị trường có thể giảm. Người vay có thể vỡ nợ. Các nền tảng mang rủi ro hoạt động. Đòn bẩy khuếch đại sai sót cũng nhiều như nó khuếch đại lợi nhuận. Bất kỳ ai cố gắng làm điều này mà không hiểu về rủi ro có khả năng học được một bài học tốn kém. Đây là lý do tại sao đây không phải là lời khuyên, và chắc chắn không phải là một sự đảm bảo.

Điều quan trọng hơn phương pháp là tư duy đứng sau nó. Sự giàu có không được xây dựng bằng cách để tiền ngủ say mãi mãi. Nó được xây dựng bằng cách hiểu cách vốn có thể di chuyển, cách rủi ro có thể được quản lý và cách dòng tiền có thể được cấu trúc thay vì tiêu thụ. Các công cụ có thể khác nhau từ quốc gia này sang quốc gia khác, nhưng ý tưởng là phổ quát. Tài sản không chỉ lưu trữ giá trị - chúng có thể được sử dụng.

Tôi chia sẻ điều này không phải để nói cho ai đó biết phải làm gì, mà để chỉ ra cách suy nghĩ thay đổi khi bạn ngừng nhìn tiền như một thứ cần khóa lại và bắt đầu nhìn nó như một thứ cần có hướng đi.