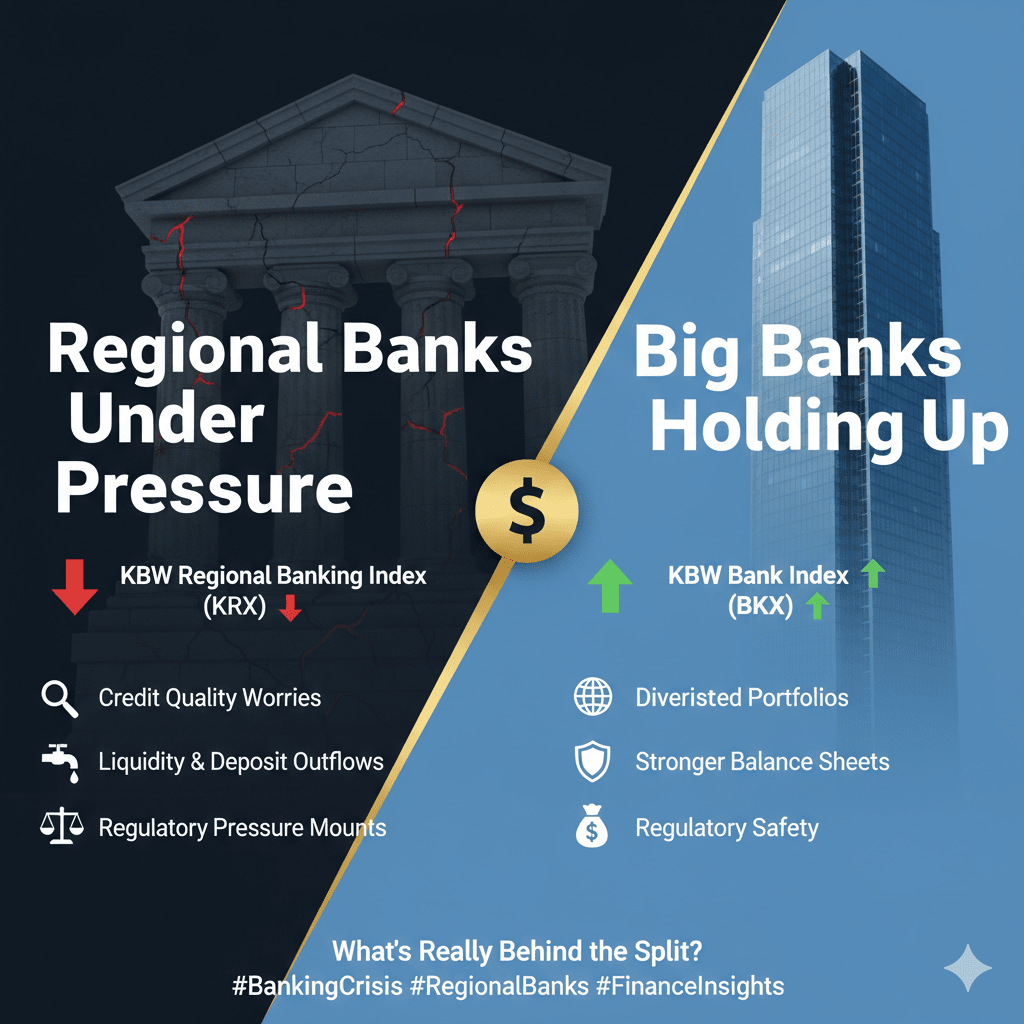

Khoảng cách giữa Chỉ Số Ngân Hàng Khu Vực KBW (KRX) và Chỉ Số Ngân Hàng KBW (BKX) đang mở rộng — và các nhà đầu tư đang theo dõi sát sao. Trong khi các ngân hàng lớn của Mỹ vẫn đứng vững, các ngân hàng khu vực đang có dấu hiệu căng thẳng. Hãy cùng phân tích những gì đang thực sự xảy ra 👇

🔍 1. Ngân Hàng Lớn vs. Ngân Hàng Khu Vực

Chỉ Số BKX theo dõi các ngân hàng lớn, quốc gia — các tổ chức có hoạt động toàn cầu, danh mục đầu tư đa dạng, và bảng cân đối mạnh mẽ.

Trong khi đó, Chỉ Số KRX tập trung vào các ngân hàng khu vực và vừa, những ngân hàng phụ thuộc nhiều hơn vào cho vay địa phương, bất động sản thương mại (CRE), và sự ổn định của tiền gửi.

Điều đó khiến họ nhạy cảm hơn với sự biến động của lãi suất và sự chậm lại của nền kinh tế.

⚠️ 2. Lo ngại về chất lượng tín dụng

Các nhà đầu tư ngày càng lo ngại về rủi ro tín dụng trong việc tiếp xúc với bất động sản thương mại của các ngân hàng khu vực.

Với tỷ lệ trống văn phòng vẫn cao và chi phí tái cấp vốn tăng, khả năng vỡ nợ có thể tăng — và điều đó bắt đầu thể hiện qua tỷ lệ chậm thanh toán cao hơn.

Nếu các xu hướng này tiếp tục, các ngân hàng khu vực có thể phải đối mặt với việc ghi giảm khoản vay và bảng cân đối kế toán chặt chẽ hơn trong thời gian tới.

💧 3. Thanh khoản và dòng tiền gửi ra

Kể từ khi một số ngân hàng vừa và nhỏ sụp đổ vào năm 2023, sự cạnh tranh trong việc gửi tiền đã gia tăng.

Khách hàng đang chuyển tiền vào các quỹ tiền thị trường và các ngân hàng lớn cung cấp lợi suất tốt hơn.

Cơn di cư này đã siết chặt biên lợi nhuận, làm tăng chi phí thanh khoản cho các chủ cho vay nhỏ hơn và ảnh hưởng nặng nề đến lợi nhuận.

🏛️ 4. Áp lực quy định gia tăng

Các nhà quản lý đang can thiệp với những yêu cầu về quỹ thanh khoản mạnh mẽ hơn và yêu cầu vốn cao hơn cho các ngân hàng trung cấp.

Các cơ quan tín dụng cũng đã trở nên thận trọng, với những triển vọng tiêu cực đối với nhiều tổ chức khu vực — thêm một lớp căng thẳng cho các nhà đầu tư.

🏦 5. Tại sao các ngân hàng lớn vẫn đứng vững

Các ngân hàng lớn đang hoạt động tốt hơn, nhờ vào các dòng thu nhập đa dạng của họ — từ ngân hàng đầu tư đến quản lý tài sản.

Đó là lý do tại sao chỉ số BKX vẫn tương đối ổn định, cho thấy sự ưa chuộng của các nhà đầu tư đối với quy mô, sự đa dạng hóa và an toàn quy định.

📊 6. Điều gì tiếp theo cho các ngân hàng khu vực?

Các nhà phân tích kỳ vọng một giai đoạn phục hồi chậm khi các ngân hàng khu vực phải điều chỉnh chi phí huy động vốn tăng, nhu cầu cho vay giảm và các cản trở quy định.

Tuy nhiên, đối với các nhà đầu tư dài hạn, có thể có những cơ hội giá trị khi tình hình lắng xuống — nhưng sự cân bằng giữa rủi ro và phần thưởng vẫn rất nhạy cảm.

Các yếu tố chính cần theo dõi:

🔺 Đường đi của lãi suất Cục Dự trữ Liên bang

🏢 Tình trạng sức khỏe thị trường bất động sản thương mại

💰 Xu hướng ổn định tiền gửi.

🧭 Kết luận cuối cùng

Sự sụt giảm trong chỉ số KRX không chỉ là một hiện tượng tạm thời — nó phản ánh những thách thức cấu trúc sâu sắc mà các ngân hàng khu vực của Mỹ đang đối mặt.

Cho đến khi sự tự tin vào chất lượng tín dụng và khả năng chống chịu thanh khoản trở lại, áp lực có khả năng sẽ tiếp tục — giữ cho các ngân hàng lớn nắm giữ quyền kiểm soát câu chuyện tài chính.

#BankingCrisis #RegionalBanks #FinanceInsights #MarketUpdate #InvestSmart