Quan điểm Quy mô

Khi so sánh các loại tài sản toàn cầu theo vốn hóa thị trường, sự chênh lệch là rõ ràng:

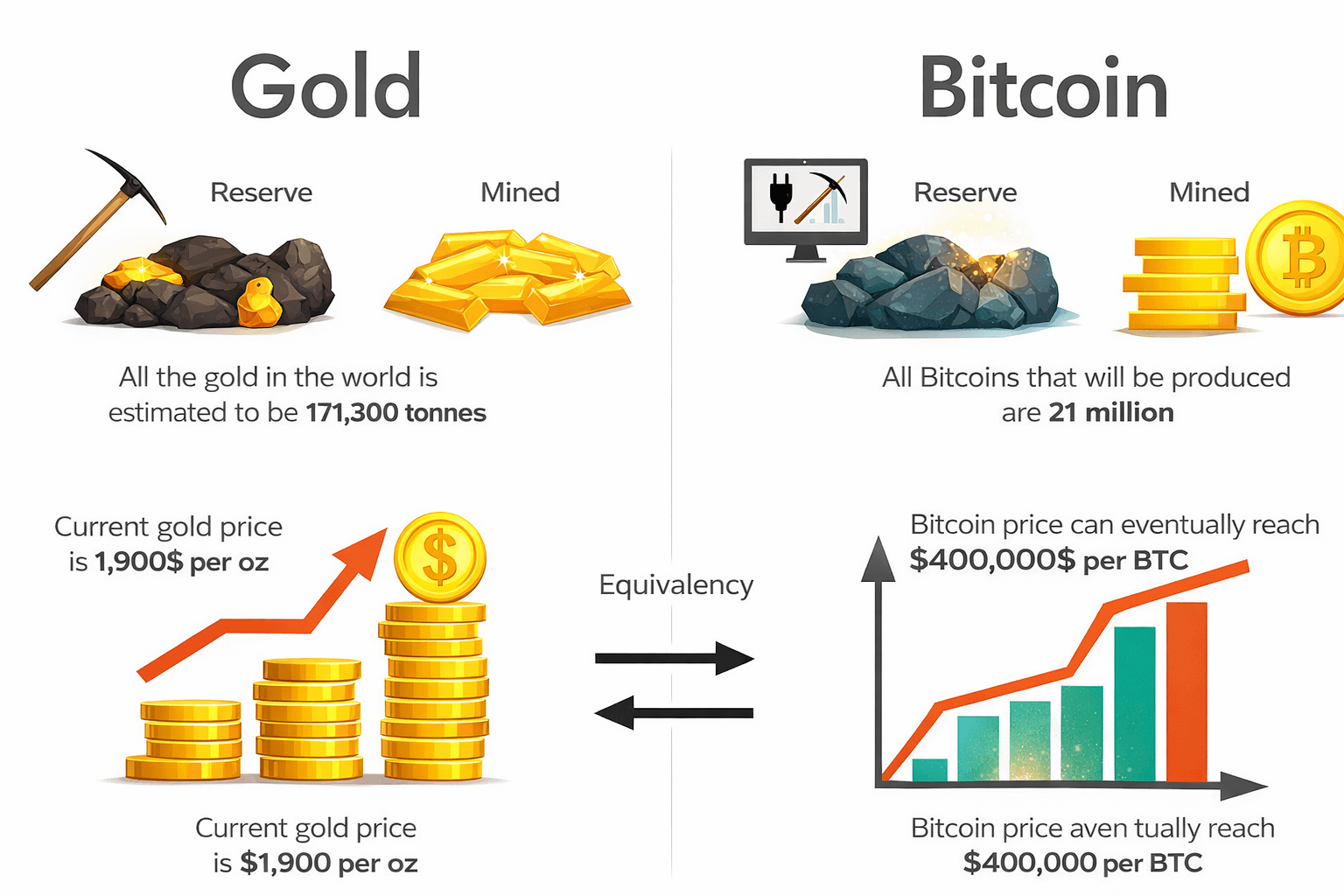

Bitcoin: ~$1.4 triệu tỷ

Vàng: ~$35 triệu tỷ

Cổ phiếu toàn cầu: ~$143 triệu tỷ

Từ một góc độ tương đối hoàn toàn, Bitcoin vẫn là một người chơi nhỏ trong hệ thống tài chính toàn cầu. Tuy nhiên, nó được công nhận toàn cầu, sự tham gia của các tổ chức, thảo luận ở cấp độ chính phủ, và thanh khoản sâu. Sự không khớp giữa kích thước và ảnh hưởng chính là lý do tại sao nhiều nhà phân tích mô tả Bitcoin như một "gã khổng lồ đang ngủ."

Luận điểm trung tâm rất đơn giản: Bitcoin không cần phải thống trị tài chính toàn cầu để phát triển theo cấp số nhân. Nó chỉ cần chiếm một phần khiêm tốn trong các quỹ vốn hiện có.

1. Khoảng cách Vốn hóa Thị trường: Bất đối xứng ngay trước mắt

Vốn hóa thị trường của Bitcoin khoảng:

~4% giá trị của vàng

~1% cổ phiếu toàn cầu

Nếu Bitcoin đạt được:

10% vốn hóa thị trường của vàng → mở rộng hàng nghìn tỷ đô la

25% vốn hóa thị trường của vàng → định giá lại cấu trúc như vàng kỹ thuật số

5% phân bổ từ các thị trường cổ phiếu toàn cầu → cú sốc thanh khoản lớn tương đối với kích thước hiện tại

Bởi vì nguồn cung của Bitcoin được cố định ở 21 triệu đồng, dòng vốn vào ảnh hưởng không tương xứng đến giá. Điều này tạo ra tiềm năng tăng giá bất đối xứng so với các loại tài sản trưởng thành.

2. Tính khan hiếm trong một Thế giới Dựa vào Nợ

Hệ thống tài chính hiện đại được đặc trưng bởi:

Mở rộng nợ công

Thâm hụt ngân sách dai dẳng

Chu kỳ kích thích tiền tệ

Rủi ro giảm giá tiền tệ

$BTC giới thiệu điều gì đó hiếm có trong tài chính hiện đại: sự khan hiếm kỹ thuật số có thể xác minh.

Khác với tiền tệ fiat, mà nguồn cung có thể được tăng lên, tỷ lệ phát hành của Bitcoin được xác định một cách thuật toán. Khác với hàng hóa, nguồn cung của nó không bị điều khiển bởi các động lực giá.

Tính độc đáo của cung + tính phổ quát + khả năng di động = giá trị độc nhất.

3. Đường cong chấp nhận thể chế

Đầu tư thể chế đã tiến triển theo từng giai đoạn:

Giai đoạn 1: Sự Hoài Nghi (2009–2016)

Chủ yếu là các nhà đầu tư bán lẻ. Biến động rất cao. Cơ sở hạ tầng còn sơ sài.

Giai đoạn 2: Đầu Tư Doanh Nghiệp & Quỹ Phòng Ngừa (2017–2021)

Chủ yếu các công ty niêm yết công khai đã đưa Bitcoin vào bảng cân đối kế toán của họ. Các quỹ phòng ngừa đã xem xét nó như một giao dịch vĩ mô.

Giai đoạn 3: Sản phẩm Tài chính Được Điều chỉnh (2022–Hiện tại)

Các quỹ ETF giao ngay, giải pháp lưu ký, thị trường phái sinh và sự tích hợp với cơ sở hạ tầng tài chính truyền thống.

Mặc dù đã có những tiến bộ đáng kể, hầu hết các quỹ hưu trí, công ty bảo hiểm và quỹ tài sản quốc gia chỉ phân bổ chưa đến 1% hoặc không có gì cho Bitcoin.

Một thay đổi đơn giản trong không gian thể chế có thể định giá lại tài sản một cách đáng kể.

4. Bitcoin so với Vàng: Sự phát triển của Cửa hàng Giá trị

Vàng đã là một cửa hàng giá trị trong 5,000 năm. Bitcoin đã xuất hiện từ năm 2009. Tuy nhiên, sự so sánh giữa hai thứ vẫn tiếp tục vì chúng có những đặc điểm chung:

Sự hiếm có

Độ bền

Tính phổ quát

Tự do khỏi sự kiểm soát

Cách Bitcoin khác biệt:

Chuyển tiền xuyên biên giới dễ dàng

Thanh toán ngay lập tức

Có thể chia nhỏ đến tám chữ số thập phân

Cung cấp minh bạch và có thể kiểm toán

Vàng là vật chất. Bitcoin là kỹ thuật số. Điều này khiến Bitcoin trở nên hấp dẫn trong một nền kinh tế toàn cầu đang số hóa nhanh chóng.

5. Hiệu ứng Mạng và Tự Tăng Cường

Bitcoin không chỉ là một tài sản; nó là một mạng lưới phi tập trung.

Hiệu ứng mạng bao gồm:

Nhiều người dùng = thanh khoản lớn hơn

Thanh khoản tăng → biến động giảm theo thời gian

Biến động giảm → sự tự tin của thể chế tăng lên

Sự tự tin của thể chế → dòng vốn vào bổ sung

Vòng lặp phản hồi này tương tự như các đường cong áp dụng của công nghệ trong giai đoạn đầu.

6. Biến động: Một Đặc điểm của Huy động sớm

Biến động được coi là vấn đề lớn nhất của Bitcoin. Tuy nhiên:

Vàng đã biến động sau khi kết thúc tiêu chuẩn vàng.

Cổ phiếu công nghệ đã cực kỳ biến động trong giai đoạn đầu áp dụng.

Các thị trường mới nổi thường có độ biến động cao trong các chu kỳ huy động.

Biến động thường giảm khi thị trường trưởng thành, các thị trường phái sinh và sự tham gia của các tổ chức phát triển.

Mô hình biến động của Bitcoin đã cải thiện từ những ngày đầu của nó.

7. Tính Trung Lập Địa Chính Trị

Trong một thế giới đa cực:

Xung đột về tiền tệ dự trữ đang gia tăng.

Các chế độ trừng phạt đang mở rộng.

Kiểm soát vốn xuyên biên giới đang gia tăng.

Bitcoin không phải chịu sự kiểm soát của nhà nước truyền thống. Nó là một hệ thống không biên giới, không cần phép và trung lập về địa chính trị theo thiết kế.

Đối với cá nhân và thể chế trong các khu vực bất ổn, đây không phải là một tuyên bố chính trị – đó là một nhu cầu.

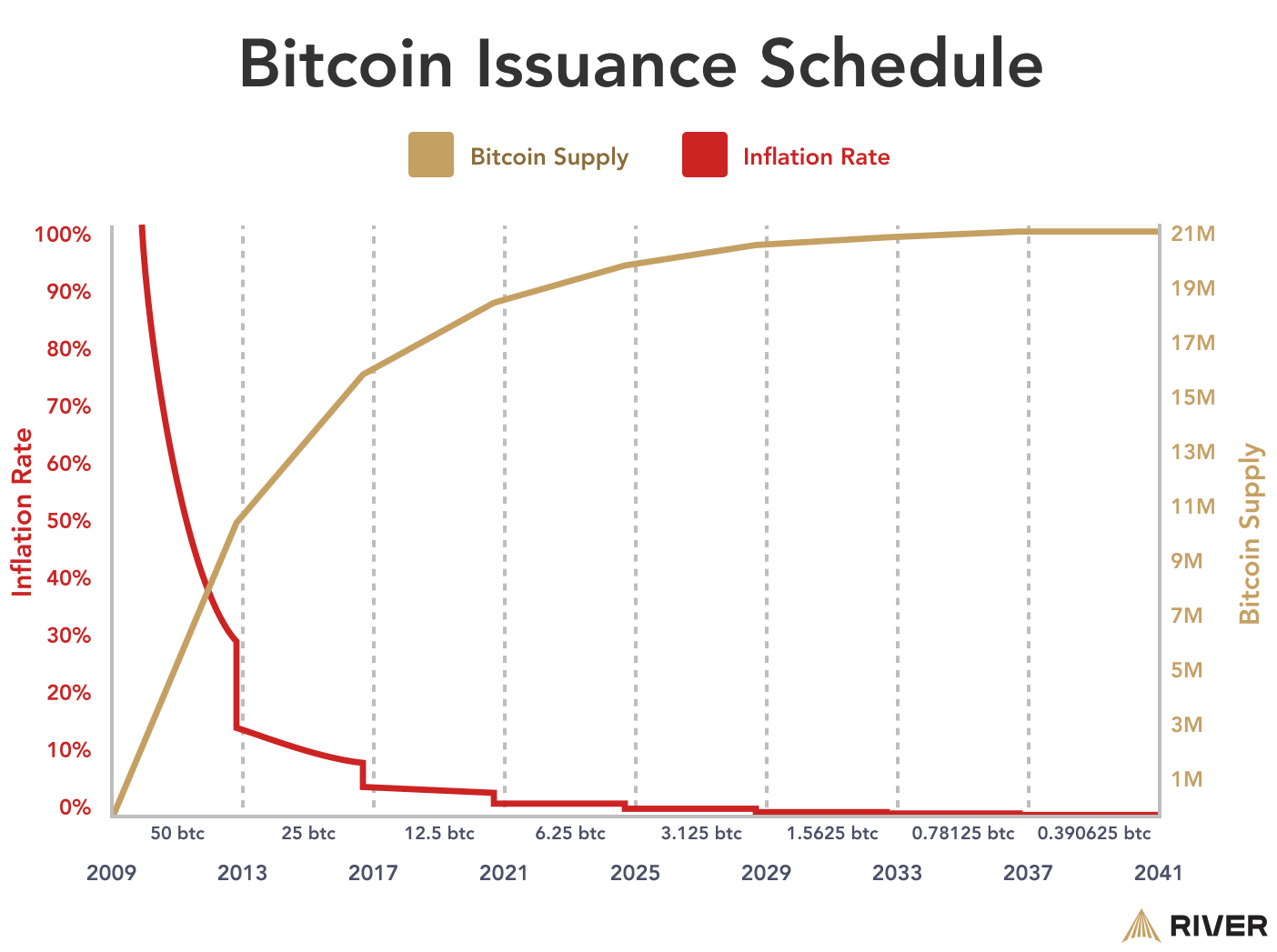

8. Động lực Cung và Chu kỳ Cắt Giảm

Tỷ lệ cung của Bitcoin giảm khoảng mỗi bốn năm trong một quá trình gọi là "cắt giảm". Những sự kiện này:

Giảm nguồn cung mới xuống một nửa

Tăng cường áp lực khan hiếm

Lịch sử đã dẫn đến các thị trường bò mạnh mẽ

Khi nguồn cung mới giảm và số lượng người nắm giữ dài hạn tăng, nguồn cung có sẵn trên các sàn giao dịch giảm, càng làm tăng cường sốc cầu.

Khác với hàng hóa, Bitcoin không thể được sản xuất để đáp ứng nhu cầu giá tăng.

9. Lý thuyết Danh mục và Phân bổ Hiện đại

Từ góc độ danh mục, Bitcoin đã cho thấy:

Một mối tương quan thấp với các tài sản truyền thống trong dài hạn

Một tiềm năng cao cho lợi nhuận điều chỉnh rủi ro trong các chu kỳ cụ thể

Một hồ sơ trả lại lồi

Ngay cả một phân bổ nhỏ (1-5%) cũng có thể có ảnh hưởng đáng kể đến hiệu suất danh mục nhờ vào hồ sơ trả lại bất đối xứng của nó.

Khi các cố vấn tài chính ngày càng quen thuộc với các tài sản kỹ thuật số, mô hình áp dụng có thể chuyển từ đầu cơ sang chiến lược.

10. Tại sao Nó vẫn là một "Gã Khổng Lồ Ngủ"

Bitcoin vẫn là một gã khổng lồ ngủ vì những lý do sau:

Nó được biết đến rộng rãi nhưng chưa được phân bổ đúng mức.

Nó khan hiếm nhưng chưa được huy động hoàn toàn.

Nó có khả năng tiếp cận thể chế nhưng chưa bão hòa.

Nó nhỏ so với các cửa hàng giá trị khác.

Nó có chính sách tiền tệ cố định trong khi tiền tệ fiat mở rộng.

Cơ sở hạ tầng đã sẵn sàng. Câu chuyện đã sẵn sàng. Thanh khoản đã sẵn sàng. Nhưng sự thâm nhập của việc phân bổ là nông.

Kết luận: Kịch bản Thức Tỉnh

Để Bitcoin có thể Command một mức giá cao hơn, nó không cần phải thay thế $XAU , cổ phiếu, hoặc tiền tệ fiat. Nó chỉ cần phải:

Phát triển như một cửa hàng giá trị kỹ thuật số

Tiếp tục với việc thể chế hóa

Bảo đảm phân bổ danh mục toàn cầu bổ sung

Tại ~$1.4 nghìn tỷ, Bitcoin đã là một loại tài sản đáng kể.

Tuy nhiên, so với 35 nghìn tỷ đô la vàng và 143 nghìn tỷ đô la cổ phiếu toàn cầu, vẫn còn một con đường lớn cho sự tăng trưởng.

Liệu nó có xảy ra hay không phụ thuộc vào tốc độ áp dụng, khung pháp lý, xu hướng kinh tế vĩ mô và sự tiếp tục an ninh trên mạng.

Nếu vậy, thì biệt danh "gã khổng lồ ngủ" có thể một ngày nào đó được thay thế bằng một cái gì đó hoàn toàn khác.