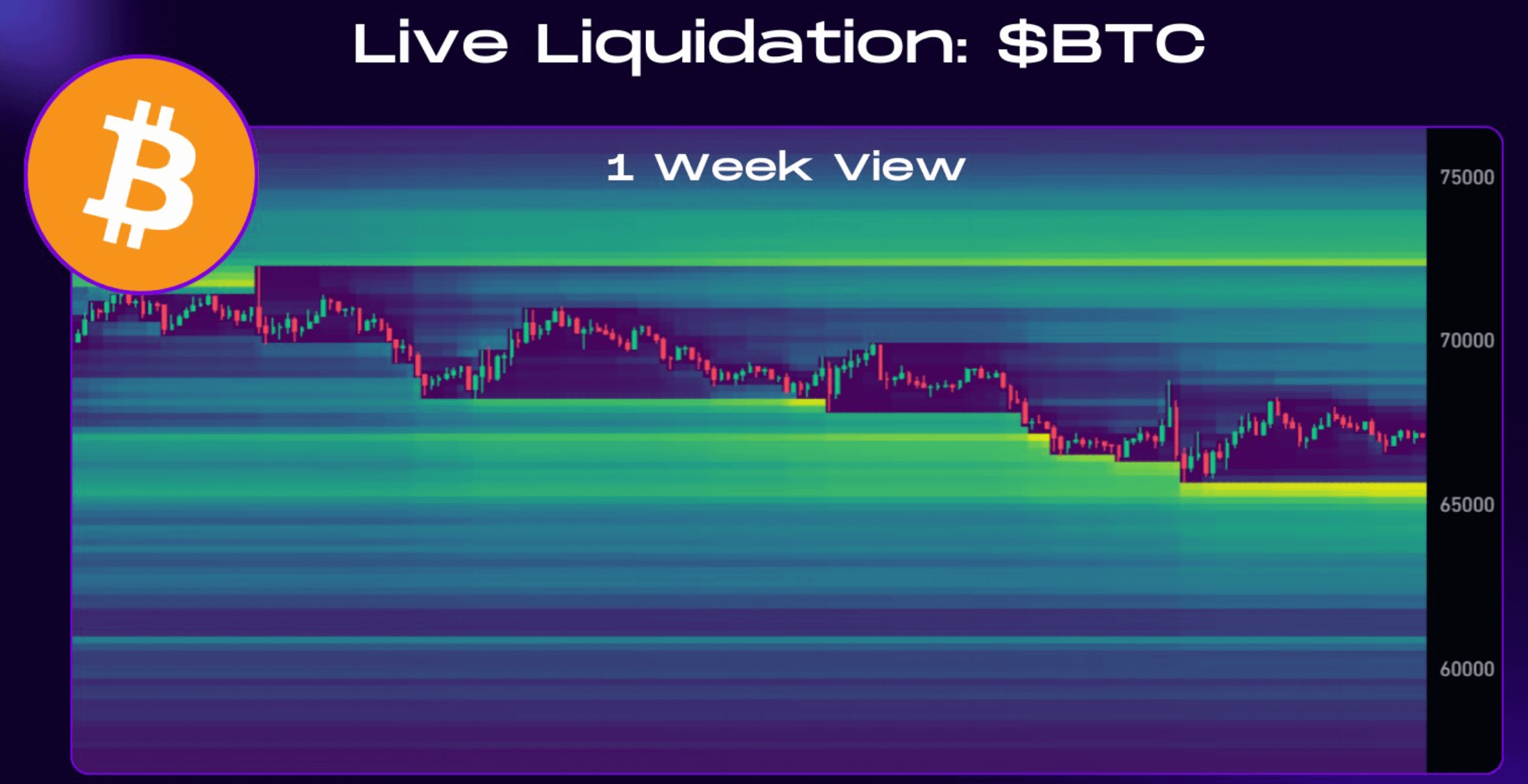

Lần gần nhất cấu trúc này xuất hiện là giữa năm 2024 (vòng tròn đỏ đầu tiên trên biểu đồ). Khi đó, $BTC dao động quanh vùng 60.000–70.000 USD và funding rate trên các sàn phái sinh chuyển sang âm rõ rệt – nghĩa là phe short bắt đầu trả phí cho phe long.

Mình nhớ rất rõ giai đoạn đó. Tâm lý thị trường lúc ấy cực kỳ dè dặt. Dòng tiền spot chậm lại, narrative vĩ mô còn nhiều bất ổn, và phần lớn trader nghiêng về kịch bản điều chỉnh sâu hơn. Nhưng chính sự đồng thuận tiêu cực đó lại tạo ra một cấu trúc mất cân bằng.

Funding âm phản ánh điều gì? Nó cho thấy vị thế short đang chiếm ưu thế trên thị trường futures. Khi quá nhiều người đặt cược vào chiều giảm, thị trường rơi vào trạng thái “crowded trade”. Và khi cấu trúc vị thế bị nghiêng quá mức về một phía, chỉ cần một chất xúc tác nhỏ – dòng tiền spot quay lại, ETF inflow tăng, hoặc đơn giản là không còn lực bán mới – giá có thể bật mạnh do hiệu ứng short squeeze.

Sau giai đoạn funding âm kéo dài giữa năm 2024, Bitcoin đã tăng vọt lên trên 100.000 USD chỉ trong vài tháng. Không phải vì tin tức đột ngột thay đổi hoàn toàn, mà vì cấu trúc vị thế buộc thị trường phải tái cân bằng.

Hiện tại, chúng ta đang chứng kiến funding quay lại vùng âm tương tự. Theo quan sát của mình, khi funding xuống mức âm sâu, thường là lúc nỗi sợ đạt đỉnh trong ngắn hạn. Điều đó không đảm bảo đáy tuyệt đối, nhưng lịch sử cho thấy xác suất xuất hiện đáy cục bộ là đáng kể.

Có thể giá vẫn còn rung lắc, thậm chí quét thêm thanh khoản phía dưới. Nhưng khi phần lớn thị trường đã nghiêng về short và “thiếu vốn”, câu hỏi quan trọng là: còn bao nhiêu người sẵn sàng bán tiếp ở vùng này?

Với mình, đây không phải thời điểm hưng phấn, mà là thời điểm quan sát cấu trúc. Và cấu trúc hiện tại đang cho thấy một điều: rủi ro upside bắt đầu lớn dần so với rủi ro downside.

#BTC