Cùng một báo cáo việc làm phi nông nghiệp "bùng nổ", trong mắt các nhà giao dịch là bằng chứng thép cho việc trì hoãn giảm lãi suất, nhưng trong mắt Trump lại là tiếng hiệu "Mỹ rất mạnh, vì vậy lãi suất phải ở mức thấp nhất". Còn Fed, đứng giữa, đang diễn ra một màn kịch về việc một ủy viên sắp mãn nhiệm phản đối đồng nghiệp một cách "đơn độc".

Washington thời gian 2 tháng 11, dữ liệu tháng 1 về việc làm phi nông nghiệp tăng thêm 130.000, tỷ lệ thất nghiệp giảm xuống 4,3%. Về mặt logic, kinh tế quá nóng nên nên dập tắt kỳ vọng giảm lãi suất. Nhưng kết luận mà Nhà Trắng đưa ra hoàn toàn ngược lại: chính vì dữ liệu tốt, giảm lãi suất càng cần phải được thúc đẩy nhanh chóng.

Đây không phải là sự khác biệt trong kinh tế học, mà là hình ảnh của sự lệch pha giữa chu kỳ quyền lực và chu kỳ chính sách. Và trên bờ đại dương, trước màn hình giao dịch, Bitcoin đã đưa ra một phản ứng có ý nghĩa sâu sắc - trước tiên sụp đổ sau đó phục hồi, trong 24 giờ đã hoàn thành một cái bẫy mua bán hoàn chỉnh.

Một, "hai mặt" của phi nông nghiệp: nhà giao dịch thấy diều hâu, Nhà Trắng thấy bồ câu.

Một, "hai mặt" của phi nông nghiệp: nhà giao dịch thấy diều hâu, Nhà Trắng thấy bồ câu.

Chỉ nhìn vào con số tiêu đề của phi nông nghiệp tháng 1, 130,000 thực sự vượt xa kỳ vọng 55,000. Nhưng khi xem xét kỹ lưỡng, bảng thành tích này không sạch sẽ:

● Thứ nhất, sự mất cân bằng cấu trúc rất nghiêm trọng. Ngành chăm sóc sức khỏe và hỗ trợ xã hội đã tạo ra 122,000 việc làm, gần như chiếm toàn bộ lượng tăng; số lượng nhân viên liên bang đã giảm ròng 34,000 người, kế hoạch "hoãn từ chức" mà Trump thực hiện sau khi thắng cử bắt đầu được tính vào thống kê. Nhu cầu lao động thực sự từ khu vực tư nhân vẫn không nóng như tiêu đề.

● Thứ hai là việc điều chỉnh hàng năm bị bỏ qua có chọn lọc. Việc làm trong năm 2025 đã bị điều chỉnh giảm mạnh 862,000, từ 584,000 giảm xuống còn 181,000 — điều này có nghĩa là năm ngoái gần như không có tuyển dụng. Sự phục hồi vào tháng 1 giống như một cú nhảy nhẹ ở đáy, chứ không phải là sự khởi đầu.

● Nhưng thị trường không quan tâm đến điều này. CME FedWatch cho thấy xác suất không thay đổi trong tháng 3 đã tăng từ 79.9% lên 94.1%, xác suất không giảm lãi suất trong tháng 6 đã từ 24.8% tăng lên 41.1%. Các cược trên Polymarket cực kỳ cực đoan, nhà giao dịch gần như đã loại bỏ hy vọng giảm lãi suất vào tháng 6.

Thật kỳ lạ, Nhà Trắng hoàn toàn không chấp nhận điều này.

● Câu nói mà Trump đã đăng trên Truth Social rất đáng để suy ngẫm. Ông không đề cập đến "lạm phát có thể kiểm soát", cũng không chửi Powell như thường lệ, mà bọc việc giảm lãi suất thành một đặc quyền của cường quốc — "Chúng ta là số một thế giới, vì vậy chúng ta nên trả mức lãi suất thấp nhất."

● Đây là một câu chuyện phi công nghệ. Bằng cách đơn giản hóa quyết định lãi suất phức tạp thành "các cường quốc có đủ điều kiện để được hưởng chi phí thấp", đã tránh được tính độc lập của Cục Dự trữ Liên bang, cũng như lạm phát dịch vụ cứng đầu.

● Nhưng điều thực sự thu hút sự chú ý của thị trường không phải là bài viết của Trump, mà là thành viên Cục Dự trữ Liên bang sắp từ chức — Stephen Milan.

Hai, "cuộc kháng cự cuối cùng" của Milan: logic hiếm hoi của các bồ câu bên cung.

Stephen Milan là một hiện tượng đặc biệt.

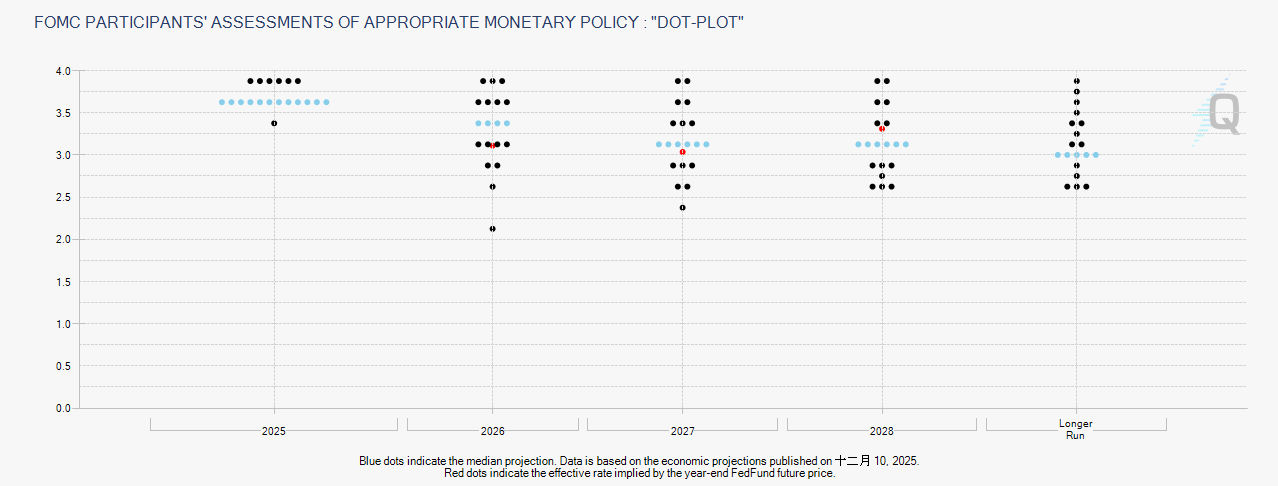

● Kể từ khi gia nhập Hội đồng Cục Dự trữ Liên bang vào tháng 9 năm 2025, ông đã bỏ phiếu phản đối trong tất cả các cuộc họp chính sách — không phải là phản đối việc giảm lãi suất, mà là vì cho rằng việc giảm quá chậm và quá bảo thủ. Trong cuộc họp FOMC vào tháng 1, các đồng nghiệp đã nhất trí đồng ý giữ nguyên chính sách, chỉ có ông và Waller (Christopher Waller) kiên quyết yêu cầu giảm thêm 25 điểm cơ bản.

● Nhiệm kỳ của ông đã hết hạn vào ngày 31 tháng 1. Theo quy định, ông có thể ở lại cho đến khi người kế nhiệm được xác nhận, nhưng mọi người đều biết rằng Trump đã đề cử Kevin Waller đến để thay thế ông.

Nhưng Milan không giữ im lặng.

Đối mặt với sự hoài nghi "phi nông nghiệp tốt như vậy mà còn giảm lãi suất gì", câu trả lời của ông được chia thành ba phần, mỗi phần đều thách thức khung truyền thống của Cục Dự trữ Liên bang:

● Cấp độ đầu tiên: việc làm mạnh mẽ không đồng nghĩa với việc cần phải phanh lại. Milan cho rằng, nền kinh tế Mỹ vẫn có khả năng hấp thụ khoảng 1 triệu người lao động mới mà không gây ra lạm phát. Thị trường lao động hiện tại không "nóng", mà chỉ là "vừa mới rút chân ra khỏi bờ vực". Trong thời điểm này, việc giảm lãi suất không phải là đổ thêm dầu vào lửa, mà là bảo hiểm cho nền kinh tế, ngăn chặn hiệu ứng trễ của chính sách dẫn đến sự co lại ngoài dự kiến.

● Cấp độ thứ hai: cải cách bên cung đang viết lại giới hạn lãi suất. Đây là phần cốt lõi và gây tranh cãi nhất trong logic của Milan. Ông cho rằng, các biện pháp giảm quản lý, kế hoạch nghỉ hưu sớm, và giảm số lượng nhân viên chính phủ (đã giảm 360,000 người) do chính quyền Trump thực hiện đang nâng cao năng suất toàn diện. Nếu phía cung có thể chạy nhanh hơn, thì lãi suất phía cầu không nên lùi lại. Nói cách khác, với cùng một tốc độ tăng trưởng kinh tế, lãi suất danh nghĩa cần thiết hiện nay thấp hơn so với trong quá khứ.

● Cấp độ thứ ba: lạm phát nhà ở sẽ giảm, thuế quan không đáng sợ như vậy. Milan đánh giá lạm phát lạc quan hơn nhiều so với các đồng nghiệp. Ông cho rằng tỷ lệ lạm phát cơ bản hiện tại khoảng 2.3%, đã vào phạm vi sai số của mục tiêu 2%, và hiệu ứng trễ của phần nhà ở sắp được giải phóng. Về thuế quan, ông cho rằng đó là yếu tố "tương đối yếu", không có dấu hiệu truyền dẫn rộng rãi.

Logic "cung tạo ra không gian giảm lãi suất" này là một thiểu số tuyệt đối trong Cục Dự trữ Liên bang. Hầu hết các nhà ra quyết định không muốn đặt cược chính sách ngắn hạn vào năng suất dài hạn — nếu năng suất không đến, lạm phát sẽ trở lại trước, thì làm thế nào để kết thúc?

Nhưng phát biểu của Milan quan trọng không phải vì ông có thể thay đổi quyết định vào tháng 1 hoặc tháng 3, mà là vì ông đại diện cho nỗ lực của Nhà Trắng nhằm cấy ghép một câu chuyện mới vào Cục Dự trữ Liên bang. Sau khi Waller nhậm chức, logic này sẽ từ "ý kiến cá nhân" trở thành "tông điệu của chủ tịch".

Ba, "sự phân liệt tâm lý" trong định giá thị trường: Còn lại bao nhiêu trong cửa sổ tháng 6?

Các nhà giao dịch rất trung thực, họ không đi theo khẩu hiệu chính trị.

● Sau khi báo cáo phi nông nghiệp được công bố, hợp đồng tương lai lãi suất ngắn hạn đã bị bán tháo. Định giá cho việc giảm lãi suất vào tháng 6 đã từ "chắc chắn" chuyển thành "50-50", xác suất hành động trước tháng 4 đã giảm xuống dưới 20%. Các báo cáo nghiên cứu của JPMorgan và Wells Fargo hiếm khi đồng ý: dữ liệu này khiến khả năng giảm lãi suất trong nửa đầu năm ngày càng nhỏ.

● Nhưng định giá "diều hâu" của thị trường không hoàn toàn. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm chỉ tăng nhẹ 2.77 điểm cơ bản, kết thúc tại 4.17%. Mức độ này rất kiềm chế, cho thấy không ai đang đặt cược vào việc chu kỳ tăng lãi suất sẽ được khởi động lại. Mặc dù ba chỉ số chứng khoán chính của Mỹ đều giảm, nhưng mức giảm đều dưới 0.2%, chỉ số S&P 500 gần như không thay đổi.

● Đây là một tư thế định giá "giảm lãi suất muộn nhưng không vắng mặt". Không ai nghĩ rằng Cục Dự trữ Liên bang sẽ chuyển sang thắt chặt, chỉ đơn giản là đang cược rằng lần giảm lãi suất đầu tiên sẽ vào tháng 6 hay tháng 7, năm sẽ là 2 lần hay 1 lần. Trong bối cảnh vĩ mô hơi buồn tẻ này, thị trường tiền điện tử đã đưa ra độ mạnh hoàn toàn khác nhau.

Bốn, "dự đoán sự dự đoán của bạn" trên thị trường tiền điện tử: thu hồi từ sự sụt giảm.

Bốn, "dự đoán sự dự đoán của bạn" trên thị trường tiền điện tử: thu hồi từ sự sụt giảm.

● Vào tối ngày 11 tháng 2, trong vòng một giờ sau khi công bố dữ liệu phi nông nghiệp, Bitcoin đã giảm xuống dưới ngưỡng 66,000 đô la, trong 24 giờ mức giảm đã vượt quá 5%. Hướng giảm này tương đồng với diễn biến sau khi thị trường chứng khoán mở cửa, nhưng mức giảm vượt xa con số 0.16% của Nasdaq. Những tài sản có tính thanh khoản thấp hơn nhạy cảm hơn với dự đoán về lãi suất — quy luật này vẫn còn hiệu lực.

● Sau 0 giờ ngày 12 tháng 2 theo giờ khu vực 8, Bitcoin đã phục hồi mạnh từ mức thấp 65,984 đô la, nhanh chóng vượt qua 67,000 đô la, phục hồi hơn một nửa mức giảm trong ngày. Tính đến khi đóng cửa lúc nửa đêm, tạm báo 67,035 đô la, tăng hơn 1,000 đô la so với mức thấp nhất.

● Cách diễn biến "trước hết sụt giảm, sau đó là V sâu", là dấu hiệu của việc mua vào từ những nhà đầu cơ. Có người đang cược rằng thị trường đã hiểu quá mức về báo cáo phi nông nghiệp, cược rằng các nhà giao dịch sẽ định giá lại sau khi bình tĩnh.

● Nói một cách công bằng, báo cáo phi nông nghiệp này thực sự không đủ để duy trì lãi suất thực của đồng đô la ở mức cao trong thời gian dài. Tỷ lệ thất nghiệp 4.3% vẫn ở mức thấp lịch sử, nhưng tổng số việc làm đã giảm hơn ba triệu so với trước đại dịch, và tỷ lệ tham gia lao động phục hồi rất chậm. Nếu loại bỏ tác động tạm thời do việc giảm biên chế chính phủ gây ra từ việc loại bỏ lợi ích quản lý, động lực nội sinh không mạnh mẽ.

● Thị trường tiền điện tử từ lâu đã không tuân theo dữ liệu vĩ mô, mà là dự đoán "dự đoán của thị trường về dữ liệu vĩ mô". Sự sụt giảm là sự tuân theo cảm xúc ngay lập tức, trong khi sự tăng giá là sự định giá xa hơn về việc Cục Dự trữ Liên bang buộc phải chuyển sang bồ câu trong nửa cuối năm.

Năm, ghế và nhiệm kỳ: biến số ẩn quyết định lộ trình lãi suất năm 2026.

Năm, ghế và nhiệm kỳ: biến số ẩn quyết định lộ trình lãi suất năm 2026.

● Không thể không nhắc đến một người: Kevin Waller. Trump đã chính thức đề cử Waller thay thế ghế của Milan, và sẽ bổ nhiệm Waller sau khi nhiệm kỳ của Chủ tịch Powell kết thúc vào tháng 5. Thị trường có ấn tượng cố định về Waller là "diều hâu" — trong nhiệm kỳ trước của ông tại Cục Dự trữ Liên bang, ông nổi tiếng với lập trường chống lạm phát.

● Nhưng nếu xem xét kỹ lưỡng sẽ thấy, môi trường vĩ mô mà Waller đang đối mặt đã hoàn toàn thay đổi. Năm 2018, ông phải đối phó với chu kỳ tăng thuế và công suất dư thừa, trong khi năm 2026 phải đối mặt với chu kỳ giảm quản lý và xung lực năng suất. Trong những phát biểu gần đây không công khai, ông thừa nhận rằng sự gia tăng năng suất có thể thay đổi ước tính về lãi suất trung tính dài hạn.

● Vấn đề thực sự của Waller không phải là vị trí trái hay phải, mà là có nên tiếp nhận logic "giảm lãi suất bên cung" mà Milan để lại hay không. Nếu không tiếp nhận, thì sẽ mâu thuẫn với kỳ vọng của Nhà Trắng; nếu tiếp nhận toàn bộ, thì có nghĩa là khung chính sách của Cục Dự trữ Liên bang sẽ thay đổi một cách thực chất.

● Còn một vấn đề thể chế tinh tế hơn: Ghế thành viên của Powell tại Cục Dự trữ Liên bang sẽ hết hạn vào tháng 1 năm 2028. Nếu Powell giữ lại tư cách thành viên sau khi từ chức chủ tịch vào tháng 5, sẽ hình thành một tình huống "một cựu chủ tịch, một chủ tịch mới" đồng tồn tại trong Cục Dự trữ Liên bang. Điều này là rất hiếm trong lịch sử 100 năm của Cục Dự trữ Liên bang.

● Câu nói của Milan trong cuộc phỏng vấn rằng "tôi rất muốn tiếp tục, nhưng điều này không do tôi quyết định" chính là sự diễn đạt về sự không chắc chắn của cuộc chuyển giao nhân sự này. Ngay cả khi ông muốn ở lại để tiếp tục chiến đấu cho phía bồ câu, sự thiếu vắng vật lý của ghế không thể bị thay đổi bởi ý chí cá nhân.

Khi dữ liệu kinh tế không ủng hộ việc giảm lãi suất, nhưng các nhà hoạch định chính sách quyết tâm giảm lãi suất, thị trường nên nghe ai? Câu trả lời trong mười lăm năm qua là "nghe Cục Dự trữ Liên bang". Nhưng năm nay, Nhà Trắng đang cố gắng thay đổi câu trả lời này.

Nhịp độ chính sách của Trump trong nhiệm kỳ thứ hai đã rõ ràng được đẩy nhanh. Giảm quản lý, cắt giảm chi tiêu, mở rộng công suất — những biện pháp bên cung này được thực hiện càng nhanh, lý do để Cục Dự trữ Liên bang duy trì lãi suất cao càng bị xói mòn nghiêm trọng. Ngay cả khi lạm phát vẫn bền bỉ, lãi suất thực tế đã quá cao.

Sự phục hồi nhanh chóng của Bitcoin sau sự sụt giảm là sự công nhận thử nghiệm của tài sản rủi ro đối với logic này. Nó chưa chắc đã đúng, nhưng nó phản ánh sự cấp thiết của dòng tiền tìm kiếm lối thoát.

Đối với Milan, vị "thành viên bồ câu ngắn nhất" của Cục Dự trữ Liên bang trong thời gian đếm ngược nhiệm kỳ của ông đã hoàn thành vài cuộc bỏ phiếu phản đối đơn độc cuối cùng. Đề xuất chính sách của ông không được các đồng nghiệp ủng hộ, nhưng khung tư duy của ông đang giành được sự chú ý của Nhà Trắng. Tháng 5 tại Washington mới thực sự là thời điểm quyết định.