Некоторое время назад из-за проблемы с Гренландией возникли трения между США и Европой, а сотрудничество Канады и Китая также вызвало напряжение между США и Канадой. Весь рынок между Китаем и США в 2025 году будет определяться торговыми спорами и перераспределением цепочек поставок.

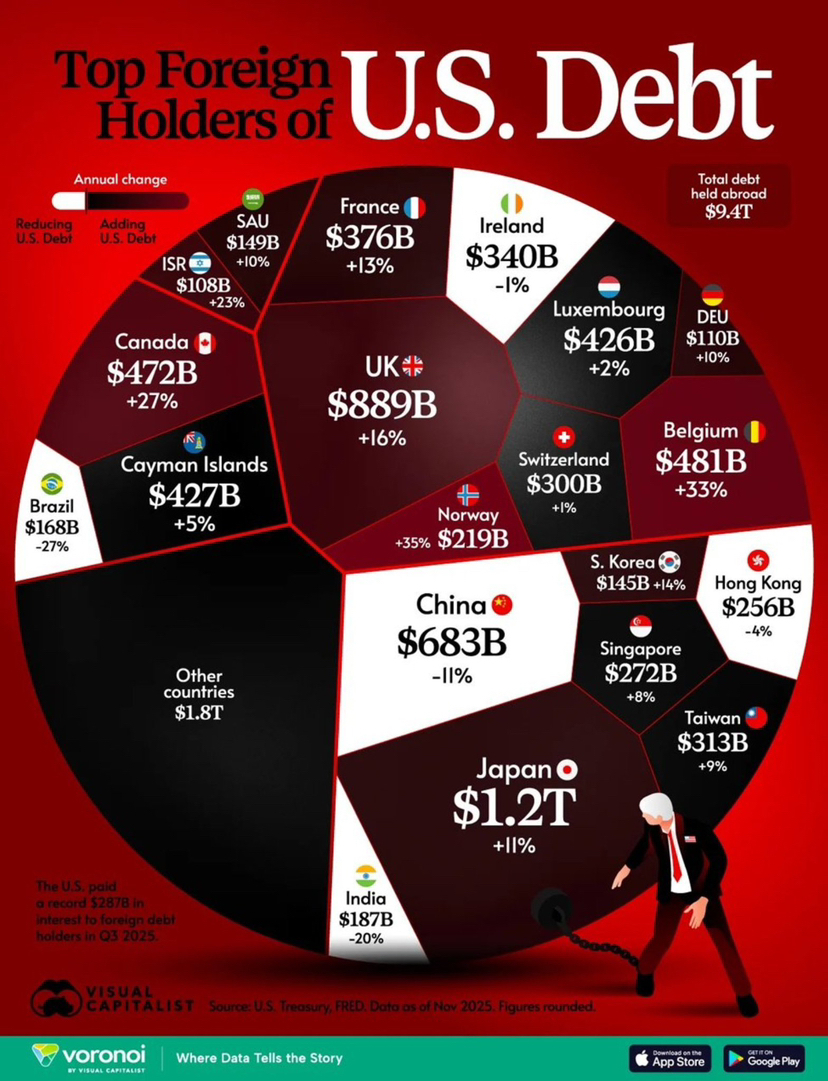

Однако, исходя из ситуации с покупкой американских облигаций, за границей в общей сложности удерживается 9.4T долларов США в облигациях, из которых Европа (не ЕС) составляет 33.4% от общего объема, а Япония является одним из крупнейших держателей среди отдельных стран и продолжает увеличивать свои вложения, что говорит о том, что геополитические конфликты могут разорвать нарратив, но трудно сразу разорвать систему расчетов и обеспечения.

Во-первых, чем больше конфликтов, тем больше долларовые активы похожи на наличные во время войны.

Геополитические конфликты приводят к неопределенности в стоимости энергии и морских перевозках, увеличению рисков разрывов в цепочке поставок, экстремизации политики (включая санкции, экспортные ограничения, субсидии промышленности и расширение бюджета на оборону и т. д.). Это напрямую повысит риск-премию, заставляя глобальный капитал естественным образом стремиться вернуться к ликвидности долларов + обеспечению американских облигаций.

Таким образом, зарубежные держания американских облигаций являются наиболее наглядным отражением различий между "друзьями и врагами", структурно демонстрируя более выраженные характеристики хранения и распределения "финансовых центров и союзнической системы".

Во-вторых, высокая доля европейских активов как раз является результатом финансовизации конфликтов.

Европа, особенно такие страны как Великобритания, Люксембург, Ирландия и Бельгия, зачастую не потому, что европейцы больше любят Америку, а потому что глобальный капитал в условиях конфликта больше зависит от зрелых систем хранения, клиринга, репо и производных инструментов. А эти системы легче всего регистрируют позиции в европейских финансовых хабах.

Проще говоря, когда мир становится более хаотичным, капитал нуждается в каналах, и Европа является этим каналом, в то время как Америка предоставляет базовые активы. Вот почему мы видим, что доля американских облигаций в Европе так высока, что отражает финансовую инфраструктуру и пути капитала, а не эмоциональные заявления.

В-третьих, Япония является пассивным крупным игроком в условиях геополитических конфликтов.

Для Японии геополитические конфликты увеличивают два типа давления:

A. Давление на обменный курс и давление цен на энергоресурсы. Чем больше колебания курсов, тем больше нужно валютных активов для смягчения.

B. Чем выше уровень рисков, тем больше страхование жизни или пенсионные фонды нуждаются в долгосрочных активах для соответствия обязательствам. При необходимости добавляется потребность в интервенциях на валютном рынке, Япония в отношении американских облигаций больше похожа на структурное распределение, это не вопрос желания покупать, а необходимость системы.

Это также объясняет, почему в условиях нарастания трений и конфликтов Япония часто не выступает с декларациями, как другие, но продолжает поддерживать стабильный вес долларовых активов.

В-четвертых, логика сокращения китайских активов на самом деле тоже логика геополитических конфликтов.

Увеличение конфликтов означает рост рисков на хвосте, конфликт между Россией и Украиной уже дал нам хороший урок, риски заморозки, санкций, риски платежных каналов, даже риски политизации активов будут возникать вместе с конфликтами.

Таким образом, сокращение китайских активов больше похоже на управление рисками резервов, снижение единственного риска контрагента, повышение мобильности активов и увеличение диверсификации. Конечно, снижение не равно декуплингу, и тем более не означает выход из долларовой системы, потому что в реальности краткосрочных заменяемых глубинных и ликвидных активов не так много. Это и есть противоречие любви и ненависти: политическое противостояние обостряется, но финансы по-прежнему ограничены одной и той же системой.

Геополитические конфликты ускорят обострение противоречий в финансах, процентных ставках и долгах.

Конфликты означают увеличение расходов на оборону, субсидий для промышленности и затрат на локализацию цепочек поставок, что в конечном итоге приведет к увеличению бюджетного дефицита, а чем больше дефицит, тем выше процентные ставки, тем больше расходы на обслуживание процентов по облигациям становятся похожими на постоянно расширяющуюся черную дыру.

Чем больше конфликтов, тем больше нужно американских облигаций, тем выше стоимость процентов, которую платит Америка, и чем выше стоимость, тем легче политикам подвергнуться рынку. Это и есть настоящая финансовая арена следующих нескольких лет, в 2025 году Америка выплатит другим странам процентов на сумму 2,870 миллиардов долларов.

Таким образом, с точки зрения распределения капитала, так называемые "друзья и враги" на финансовом уровне на самом деле довольно ясны. Америка, финансовые хабы Европы и Япония естественным образом "объединяются" в одной системе расчетов и залогов, не потому что они более сплочены, а потому что они делят один и тот же пул долларовых активов, сеть клиринга и расчетов, рынок репо и инструменты хеджирования рисков. Чем более хаотичен мир, тем больше эта система требует стабильного базового обеспечения, и американские облигации все больше напоминают стандартные боеприпасы во время войны.

Хотя Китай и сокращает свои активы, он все еще остается одним из крупных держателей американских облигаций. Это само по себе говорит о том, что противостояние между Китаем и Америкой может нарастать в нарративе, но на финансовом уровне полного разрыва не произошло, по крайней мере, еще не достигли стадии ликвидации. Более реалистично сказать, что это не нежелание разорвать отношения, а нехватка краткосрочно заменяемых глубоких и ликвидных активов, управление валютными резервами также не может основываться на эмоциях.

Можно ненавидеть противника, но очень трудно в краткосрочной перспективе обойтись без системы противника.

PS: В сфере криптовалют также наблюдается такая ситуация, вы можете ругать #Binance каждый день, но когда дело доходит до выбора для торговли, вам все равно, возможно, придется выбрать Binance, не потому что вам это нравится, а потому что глубина и ликвидность чаще всего не оставляют вам выбора.