Сегодня такой внезапный непрерывный спад затрагивает не только акции и криптовалюту, но и золото с серебром, доллар тоже падает. Я первым делом подумал, не покидают ли рынки институциональные инвесторы, а если покидают, то почему. И я пришёл к выводу, что у институциональных инвесторов, вероятно, осталось не так много наличных.

На прошлой неделе мы посмотрели на распределение активов глобальных фондовых менеджеров и узнали, что доля наличных достигла исторического минимума в 3.2%. Это говорит о том, что наличных у фондовых менеджеров недостаточно, чтобы продолжать поднимать рынок. Также мы видим множество данных, что основными покупателями ETF в настоящее время являются розничные инвесторы, и таким образом, розничные инвесторы становятся 'поддержкой' для институциональных инвесторов, что логически обосновано.

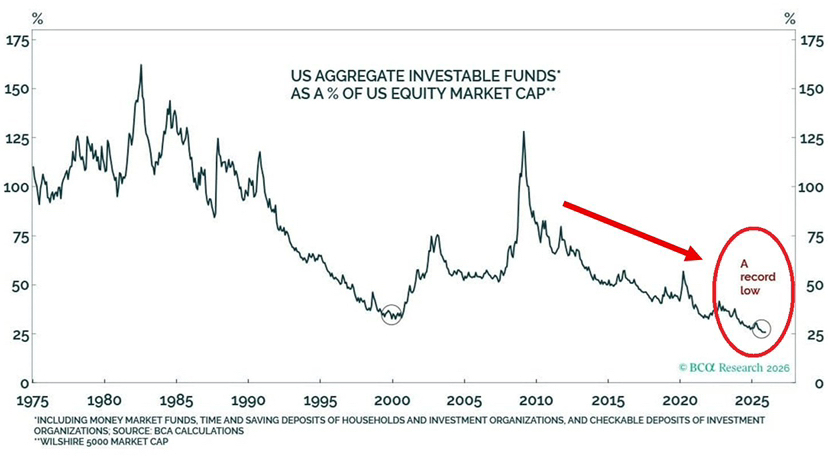

Затем я увидел график "US aggregate investable funds as a % of US equity market cap" (Общая сумма инвестируемых средств в США как процент от рыночной капитализации акций США), который показывает, что доля наличных, доступных для инвестиций в США, по сравнению с общей рыночной капитализацией акций США, упала до исторически низкого уровня, что свидетельствует о том, что рынок в целом находится в состоянии нехватки наличных, сильной заполненности позиций и более высокой чувствительности к новому ликвидности.

Проще говоря, все практически полностью заполнены позициями, нет наличных для дальнейших закупок.

Конечно, нехватка наличных не означает банкротство учреждений, а скорее указывает на снижение предельной способности к новым покупкам. Как только на рынке появляется даже незначительное негативное событие, он переключается с роста, основанного на эмоциях и притоке, на падение и выкуп. Когда позиции сильно заполнены, любая волатильность запускает риск-бюджет, требования к марже, уровни остановки убытков, и это превращается в пассивное сокращение позиций, а не в субъективный выход.

Более важно то, что падение сегодня проявляет такие черты, что информация, принесенная сезоном отчетности, стала последней соломинкой, сломавшей спину верблюду, не потому что отчетность так плоха, а потому что у рынка больше нет пространства для ошибок. Суть сезона отчетности заключается в двух вещах: ожиданиях и волатильности. Когда ожидания достигли предельного оптимизма, отчетность не обязательно должна быть плохой, достаточно, чтобы она была недостаточно хорошей, и рынок воспримет это как негатив. Когда позиции уже сильно заполнены, отчетность не обязательно должна быть катастрофической, достаточно, чтобы волатильность возросла, и модели управления рисками заставят учреждения сначала продать, а потом уже разбираться.

Поэтому я более склонен считать, что падение сегодня является пассивным выходом учреждений, и отчетность и прибыли уже обеспечили многим учреждениям достаточно прибыли, в следующем рынке, вероятно, из-за отчетности увеличится амплитуда, особенно рост золота и серебра уже был значительным, что привело к срабатыванию моделей управления рисками, поэтому первыми на продажу часто идут не самые плохие активы, а самые ликвидные и легко продаваемые активы, включая акции, ETF, золото, а также некоторые основные криптоактивы.

Именно поэтому я считаю, что это падение больше похоже на то, что ухудшение ликвидности приводит к переключению средств из режима "увеличения позиций" в режим "сохранения жизни". В режиме "сохранения жизни" учреждения не "выходят в шорт", а "сначала снижают риск", это "структура позиций + механизмы управления рисками" действуют.

Поэтому, возвращаясь к исходному вопросу "У американских учреждений нет денег, является ли это причиной падения?", более точным было бы сказать, что не отсутствие денег у учреждений вызывает падение, а слишком низкая доля наличных у учреждений и полные позиции на рынке, что делает рынок крайне чувствительным к любой волатильности. Как только появляются такие высоковолатильные события, как сезон отчетности, рынок переключается с роста, основанного на новых средствах, на падение, основанное на пассивных продажах.

Следить за этим довольно просто: если приток средств в ETF начнет снижаться, выкупы будут продолжаться, а волатильность продолжит расти, тогда это падение будет не на один-два дня. Напротив, если приток средств продолжит поступать (розничные инвесторы продолжат покупать), а всего лишь произойдет краткосрочное снижение кредитного плеча, то углубившаяся просадка может оказаться возможностью для закупки.

PS: Я здесь просто пытаюсь предсказать, на прошлой неделе я действительно говорил, что менеджеры фондов могут выйти с прибылью, но не знал конкретного времени и способа, мог лишь предполагать возможные причины, анализируя больше данных.