За последние два года появилось много проектов RWA, но действительно способных на масштабирование и готовых к «позитивному принятию» на балансах институциональных активов все еще немного. Основные ограничения часто не связаны с техническим уровнем, а заключаются в таких самых дорогих и самых неопределенных институциональных аспектах, как хранение, окончательность расчетов и юридическая прослеживаемость.

Недавно выпущенная Управлением финансовых услуг Сингапура (MAS) целая серия руководящих принципов RWA пытается разобрать этот «институциональный черный ящик» и переписать непредсказуемые юридические риски в предсказуемые и управляемые затраты на соблюдение.

Вокруг этой структуры мы последовательно рассмотрим ее политический контекст и регуляторные пути, а также то, как несколько ключевых документов реализуются на практике, и далее обсудим, что это означает для эмитентов, депозитарных учреждений и институциональных инвесторов, а также где, возможно, будет потолок этого пути под давлением глобального регулирования и капитальных правил.

I. Политический контекст и пути регулирования

1.1 Глобальный рынок RWA: быстрое развитие, высокая неопределенность

Глобальные финансовые рынки претерпевают изменения, вызванные токенизацией реальных активов (RWA). Исследовательские учреждения прогнозируют, что с ростом интереса со стороны институтов объем рынка токенизации к 2030 году может достичь уровня в 10 триллионов долларов, при этом традиционные классы активов, такие как фиксированный доход и недвижимость, будут лидировать в массовом принятии. Некоторые ведущие управляющие активами и глобальные банки уже представили образцовые проекты в области токенизации государственных облигаций, фондов денежного рынка и других направлений, а восприятие рынка постепенно переходит от ранних технологических экспериментов к этапу "как масштабировать и углубить в рамках регуляторной рамки".

Тем не менее, для того чтобы RWA действительно перейти к "массовому институциональному принятию", самым сложным этапом является не технология, а фрагментация глобальной регуляторной среды и связанная с этим институциональная неопределенность. Различия в правовом статусе токенов между разными юрисдикциями колоссальны: некоторые рассматривают их как ценные бумаги, другие как товары, а некоторые как совершенно новый класс активов. Эти различия в классификации прямо ставят под угрозу возможность многократного воспроизводства проектов RWA и создания больших ликвидных пулов.

Более конкретно, какие активы могут быть токенизированы, какие инвесторы могут участвовать, и может ли открыться вторичный рынок, эти вопросы во многих местах не имеют четких ответов, и стоимость юридических мнений, естественно, остается высокой; многие проекты могут оставаться на стадии "пилота" или "малом масштабе".

В нескольких основных финансовых центрах пути регулирования имеют свои акценты, но по ключевым вопросам, таким как отображение прав собственности на RWA, хранение и окончательность расчетов, в целом все еще недостаточно ясно. В США отсутствует единое федеральное законодательство по цифровым активам, и в основном токенизированные проекты "возвращаются" в существующую рамку законодательства о ценных бумагах, за исключением некоторых направлений, таких как токенизированные государственные облигации, многие случаи RWA сталкиваются с высокой премией юридической неопределенности. Хотя нормативный акт о рынке криптоактивов (MiCA) в ЕС предоставляет единый каркас для поставщиков услуг, долгосрочные институциональные соглашения по токенизации RWA все еще находятся в стадии пилотирования и перехода.

Эта институциональная неопределенность особенно заметна в крайних ситуациях, таких как атаки на смарт-контракты или банкротство эмитента, когда судебная система должна определить правоотношения между токенами на блокчейне и активами вне цепи, и во многих юрисдикциях нет готовых ответов. Для крупных учреждений такой правовой риск "неясной границы" часто обходится дороже, чем риск на блокчейне. Поэтому, чтобы действительно освободить экономический потенциал RWA, первой задачей не является изобретение новой структуры, а максимально возможное снижение институциональной неопределенности до управляемого уровня.

1.2 От Ubin до Guardian: последовательный подход Сингапура

Стратегия регулирования Сингапурской финансовой администрации (MAS) в области цифровых активов всегда была осторожной, практичной и готовой к "реальным испытаниям". Один из принципов, который она многократно подчеркивает, - это "одинаковые действия, одинаковые риски, одинаковое регулирование" (Same Activity, Same Risk, Same Regulation): не снижать базовые стандарты из-за использования блокчейна и не запрещать новые технологии, требуя, чтобы все финансовые действия соответствовали стандартам в области борьбы с отмыванием денег, рыночной честности, защиты инвесторов и финансовой стабильности.

Что касается конкретных действий, MAS склонна к подходу "сначала экспериментировать, потом фиксировать": сначала через регулируемые песочницы и крупные совместные проекты позволять финансовым учреждениям тестировать новые модели в контролируемой среде, а затем, когда риски станут ясными, записывать наиболее зрелые части в официальные руководства.

Это развитие четко видно в двух основных проектах:

1. Project Ubin (2016-2021): больше сосредоточен на проверке технологий, акцент на использовании DLT для платежей, децентрализованного взаимного расчета между банками и проверке возможности осуществления расчетов с токенизированными центральными банками и ценными бумагами. Позднее Partior стал коммерческим продолжением этой исследования.

2. Project Guardian (2022-): после того как Ubin доказал "технологическую осуществимость", Guardian сосредоточился на "как реализовать систему", с большим вниманием к институциональным структурным требованиям и операционным протоколам. Он пытается создать открытую, взаимозаменяемую сеть, используя регулируемые финансовые учреждения в качестве "якоря доверия", отбирая участников, и совместно с банками и управляющими активами разрабатывать исполнимые правила и процессы вокруг ключевых аспектов хранения, окончательности расчетов и требований соблюдения норм.

Руководство руководства MAS: RWA уже "на старте", но еще не достигли "скорости побега". Без более четкой институциональной структуры рынок легко будет продолжать вращаться между закрытыми платформами и ограниченными пилотными проектами. Поэтому в этот момент внедрение рамок RWA, с одной стороны, является ответом на запрос институтов "сделать правила ясными", с другой стороны, оно также предотвращает разбиение рынка на ограниченные маленькие сады.

1.3 Какова цель этой рамки RWA и какое место занимает Сингапур

Руководящая рамка MAS в этот раз нацелена на несколько конкретных вопросов: неопределенность регулирования, неясность отображения на цепи/вне цепи, размытость стандартов хранения и трудности в количественной оценке рисков для институций.

Его цель заключается в том, чтобы четко определить границы, изложить основные требования, чтобы институты могли следовать им при проектировании продуктов и схем управления рисками. Иными словами, эта рамка должна ответить на вопрос: что на самом деле возможно в RWA в Сингапуре и что абсолютно не стоит трогать.

На фоне глобальной регуляторной конкуренции Сингапур больше похож на то, что из "мягкого" и "строгого" выбрал сознательно "высокую предсказуемость": он не собирается привлекать объемы за счет смягчения, а планирует использовать стабильные, четкие и воспроизводимые правила для привлечения институциональных средств с долгосрочными намерениями и высокими требованиями к соблюдению норм. За последние несколько лет ряд политик, связанных с управлением активами и семейными офисами, подтвердили этот путь "дружественного к правилам финансового центра".

В контексте RWA MAS хочет сделать Сингапур двумя ролями: с одной стороны, это "образец правил" институционального уровня RWA в регионе и юридическая опора; с другой стороны, это "центр инфраструктуры" для будущих токенизированных бизнесов через цепь и платформы. Используя Project Guardian в качестве базы, совместно с такими крупными глобальными учреждениями, как Citi, HSBC, J.P. Morgan, он разработает набор правил, который будет осуществим в реальном бизнесе и будет иметь определенную универсальность; затем, добавив такие инициативы, как Global Layer One (GL1), создаст технологии и системы, которые будут взаимозаменяемыми "базовыми компонентами", что сделает практику Сингапура более удобной для других рынков и позволит занять "высокий стандарт, воспроизводимое" центральное положение в региональной карте RWA.

II. Какие конкретные правила: ключевые моменты основных документов

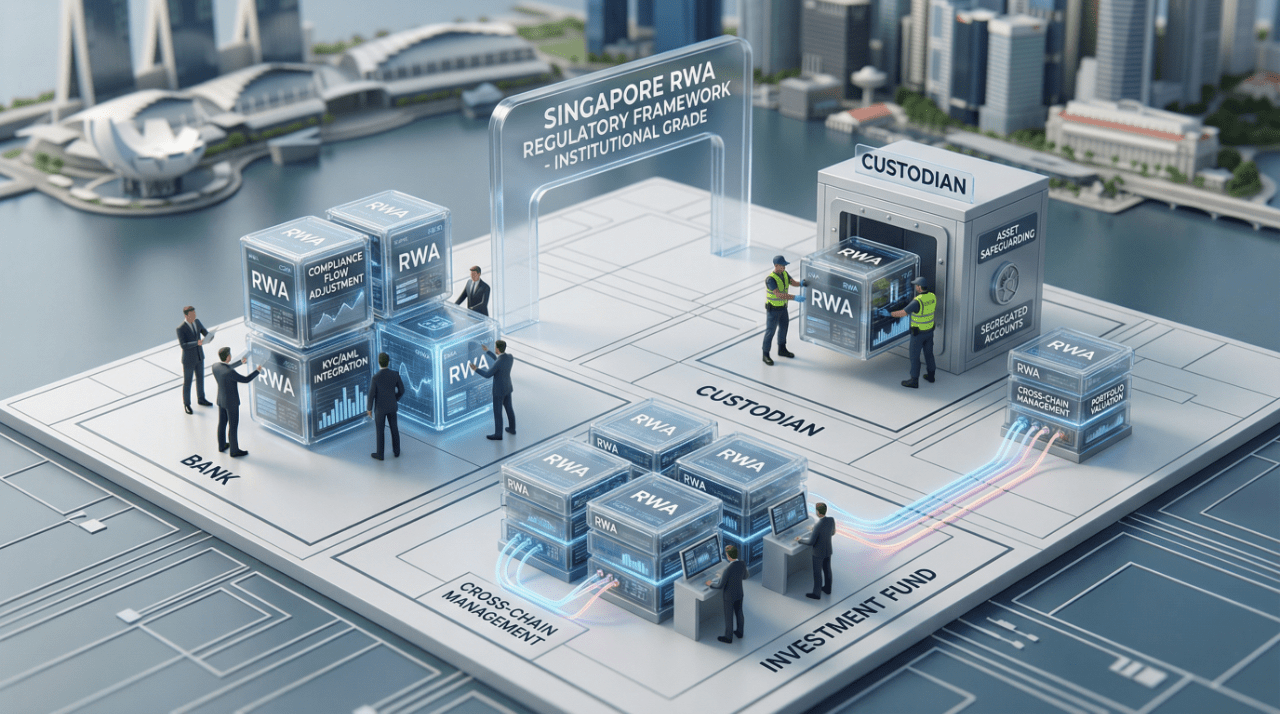

Руководство MAS по RWA не является изолированным новым правилом, а представляет собой целый набор документов, основанных на практике Project Guardian и существующем юридическом фоне, предоставляющий относительно полную среду правил для выпуска, хранения и торговли институциональными RWA.

2.1 Анализ рамки токенизации фиксированного дохода (GFIF)

(Рамка фиксированного дохода Guardian) является ключевым результатом Project Guardian в области фиксированного дохода, цель очень ясна: установить рабочий стандарт отрасли для токенизированных фиксированных доходов, снизить операционные риски и позволить институтам действительно управлять масштабами.

GFIF сосредоточен на решении трех вопросов:

1. Хранение и юридический контроль: требуется, чтобы хранитель цифровых активов не только безопасно хранил закрытые ключи, но и юридически "мог объяснить, что имеет контроль над активами". Это особенно критично для токенизированных облигаций, которым требуется традиционное юридическое подтверждение, и касается того, действительно ли актив изолирован и может ли он быть успешно исполнен при расчете. GFIF также довольно реалистично судит, что в краткосрочной перспективе новый тип хранения на основе кошельков и закрытых ключей вряд ли сможет полностью заменить традиционную модель хранения на основе учетной системы.

2. Управление и операционная деятельность: требуется четко изложить настройки сети DLT, способы ее работы и роли ключевых посредников, а также по возможности продлить существующие стандарты долговых ценных бумаг на токенизированные активы, вместо того чтобы создавать новую "систему правил на блокчейне".

3. Расчеты: поощрение автоматического перевода активов и платежей через смарт-контракты, поддержка расчетов DVP, приближающихся к немедленным, что невозможно без токенизированных обязательств банков или платежных инструментов, способных обеспечить немедленное расчёт.

В процессе разработки GFIF MAS поддерживала тесное сотрудничество с международной ассоциацией рынков капитала и другими учреждениями, чтобы избежать "разрыва" между правилами Сингапура и практиками мировых капиталов.

2.2 Основные моменты руководства по операциям токенизированных фондов

Что касается токенизированных фондов, операционные рекомендации MAS акцентируют внимание на том, что управляющие активами должны действительно понимать и управлять той частью рисков, которая относится к цепочкам, а не сваливать все на "технический отдел".

1). Обязанности по должной проверке AML/CFT: управляющие активами должны строго соблюдать требования AML/CFT, особенно при использовании стабильных монет в качестве средства расчета или инвестирования, и должны провести полную и документированную проверку эмитента стабильных монет, включая его резервы, структуру управления, раскрытие рисков и т.д.

2). Белый список кошельков и контроль соблюдения: для обеспечения доверия к контрагентам руководство требует строгого соблюдения системы белых списков кошельков. Поставщики услуг должны иметь полный набор процессов для фильтрации и проверки участников сети, а не просто "любой адрес может войти".

3). Раскрытие информации: необходимо четко изложить механизмы выкупа и сжигания токенизированных капиталовложений, роли и обязанности сетевых посредников в инвестиционных материалах, чтобы инвесторы знали, что происходит с их средствами на цепи.

2.3 (Руководство по выпуску цифровых токенов) и юридическое определение DTSP

Юридической основой регулирования RWA MAS по-прежнему является (Руководство по выпуску цифровых токенов). Это руководство подчеркивает технологическую нейтральность: регуляция ориентируется на сами действия, а не на то, используется ли блокчейн и какая цепь используется. Если токен фактически представляет собой продукт капитального рынка согласно (Закону о ценных бумагах и фьючерсах), то его выпуск и торговля должны рассматриваться в контексте законодательства о ценных бумагах и (Законодательства о финансовых консультантах).

Примечание: DTSP (Digital Token Service Provider, провайдер цифровых токенов) относится к лицензированным субъектам, предоставляющим услуги по выпуску, торговле и хранению цифровых токенов.

В области цифровых токенов MAS придерживается относительно строгой стратегии лицензирования, особенно в отношении бизнес-моделей, ориентированных на зарубежных клиентов с высоким риском, и часто более осторожна или даже просто отказывает в лицензиях. Лучше, чтобы участников на рынке было меньше, чем гарантировать, что предоставляемые услуги соответствуют высоким стандартам соблюдения норм, что также учитывает общую качество институциональной экосистемы.

2.4 Инфраструктура Project Guardian и коммерческие пилоты

На последнем этапе испытания Project Guardian уже проведены попытки токенизации выпусков MAS, а также сотрудничество с такими учреждениями, как J.P. Morgan, для расчета валюты с токенизированными обязательствами банков, что указывает на стремление к созданию "всегда онлайн" финансовой инфраструктуры.

Инициатива MAS Global Layer One (GL1) стремится создать базовый цифровой слой, который может быть подключен множеством сторон, чтобы подготовить почву для дальнейшего развертывания коммерческих сетей. Бизнес-сеть Guardian, созданная на этой основе, - это шаг к коммерциализации и взаимозаменяемости между платформами, а также к предотвращению риска "монополии рынка меньшинством закрытых платформ".

III. Действительно продвигает RWA предсказуемые правила

В предыдущем мы обсудили политический контекст, пути регулирования и то, какие основные документы что регулируют. Следующий, более ключевой вопрос заключается в том, что эта система правил на самом деле изменяет, и как она сжимает изначально неопределенное отношение к регулированию в пределах, которые могут быть рассчитаны и осуществимы для институтов.

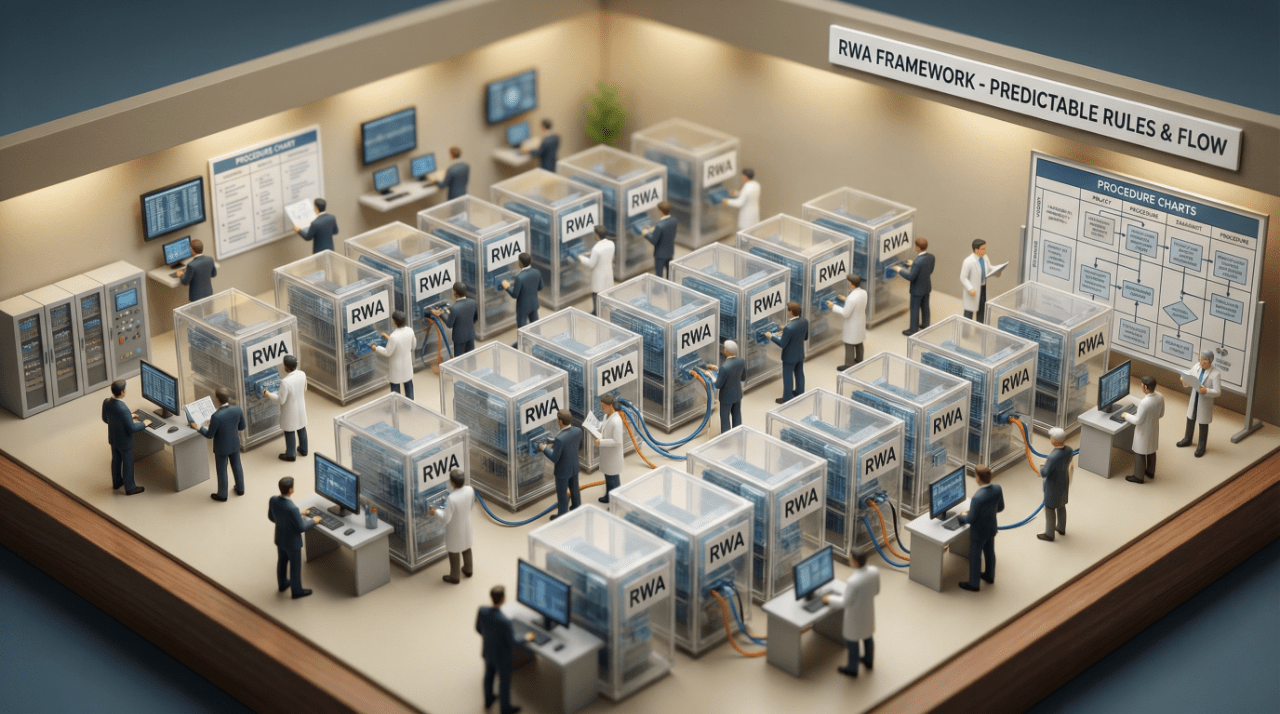

3.1 Регулирование не стало менее строгим, изменились "предсказуемые границы".

Рамка MAS не ослабила требования к осторожному регулированию финансовых учреждений, а, напротив, предоставила более четкие и исполнимые рекомендации, значительно сократив пространство для институциональной неопределенности.

Строгость все еще проявляется в деталях: хранитель должен юридически доказать, что он имеет "право собственности и контроля" над цифровыми активами, управляющий фондом должен проводить глубокую проверку при использовании стабильных монет, а при выдаче лицензии DTSP необходимо тщательно рассмотреть бизнес-модели и структуру клиентов. Эти проекты не облегчат ситуации, но сделают неудачи в хранении, расчетные риски и риски контрагентов более управляемыми.

Разница заключается в том, что во многих юрисдикциях есть "отношение, но нет деталей": все знают о рисках регулирования, но никто не может сказать, где находится верхний предел, поэтому проекты вынуждены добавлять к ценообразованию толстый слой "премии за юридическую неопределенность". В Сингапуре, однако, документы, такие как GFIF, раскладывают список соблюдения норм и юридические пути, позволяя институтам переводить изначально непредсказуемые юридические риски в управляемые операционные расходы на соблюдение норм. Для тех, кто действительно хочет заниматься долгосрочным бизнесом, не столь важно, насколько строгими являются правила, главное, чтобы было ясно, можно ли посчитать затраты и что произойдет при пересечении границы.

3.2 MAS не разрешила вопросы прав собственности вне цепи, но это не умаляет ценности ее рамки.

Токенизация RWA по своей сути по-прежнему является комбинацией юридических и технических игр. Как и в других основных финансовых центрах, MAS не пыталась заменить юридическую систему прав собственности вне цепи записями на цепи; права собственности на активы и расчеты по-прежнему зависят от SPV (специальных целей), трастов или традиционных систем регистрации. Таким образом, токенизация не автоматически снижает сложность юридической упаковки и не устраняет затраты по созданию SPV; конечная принадлежность прав остается записанной в системе вне цепи.

Это подчеркивает истинную ценность рамки MAS: не переписывать право собственности, а стандартизировать и разъяснять "связь прав между токенами на блокчейне и активами вне цепи". С помощью документов, таких как GFIF, учреждения могут четко понимать, какова юридическая позиция токенов в контексте хранения и структур контракта, какие права остаются на цепи, а какие риски должны решаться через контракты вне цепи.

Эта стандартизация имеет очень практический результат: в рамках контрактов и схем хранения права, представляемые токенами, становятся более поддающимися аудиту и отслеживанию, что также дает больше шансов на исполнение на уровне суда. Это значительно уменьшает "диссонанс" между смарт-контрактами и традиционной юридической системой, и институты становятся более смелыми в том, чтобы включать токенизированные активы в свои балансы.

3.3 Для институтов действительно ключевым является "можно ли объяснить".

С точки зрения институтов, определенность системы в значительной степени определяет, смогут ли RWA перейти от "лабораторного концепта" к реальным бизнес-линиям.

1. Ценностное ценообразование и юридические мнения: в условиях отсутствия регуляторной определенности финансовым учреждениям сложно надежно оценивать риски RWA и распределять капитал, также юридические и соблюдающие команды часто могут предоставить только размытые мнения. Документы, предоставленные MAS, позволили внутреннему соблюдению норм и внешним юридическим фирмам работать в рамках одной и той же системы правил, что ведет к снижению премии за юридические риски.

2. Принятие институциональных инвесторов: для крупных институциональных инвесторов (банков, суверенных фондов, страхования и т.д.) важнее всего, предсказуемы ли риски, является ли механизм расчетов надежным. Например, если продукт токенизированного денежного рынка может "соответствовать требованиям традиционных облигационных продуктов" в хранении, KYC и обработке дефолтов, тогда сопротивление его включению в пул соответствующих активов будет значительно меньше.

3.4 Путь распространения "сингапурского стандарта"

С точки зрения более долгосрочной перспективы, цель MAS в области RWA заключается не только в "управлении бизнесом в одном месте", но и в создании с помощью проектов, таких как Project Guardian, системы, которая может работать между юрисдикциями и платформами. Инициативы, такие как GL1, также прокладывают путь к этой цели.

Что касается стандартов, MAS с одной стороны участвует в обсуждении правил через международные организации, такие как IOSCO, с другой - опирается на такие глобальные учреждения, как J.P. Morgan, Citi, HSBC, чтобы протестировать эту рамку в реальном бизнесе в Сингапуре. Для этих учреждений, если набор практик будет проверен как осуществимый в Сингапуре, это, как правило, будет отправной точкой для локализации при воспроизводстве на других рынках. Это реальный путь, по которому может распространиться "сингапурский стандарт".

IV. Влияние на отрасль: какие изменения должны принять разные роли

4.1 Для эмитентов: от "проведения пилота" к "созданию продуктовой линии"

Для эмитентов традиционных облигаций, векселей, REITs и структурированных продуктов (ABS и др.) наиболее непосредственное изменение в рамках RWA от MAS заключается в том, что токенизация больше не является лишь "лабораторным проектом", а может стать частью обычной продуктовой линии.

С одной стороны, стандартизация GFIF в области хранения, управления и расчетов снизила неопределенность издержек для эмитентов при проектировании токенизированных продуктов с "нуля". Эмитенты могут добавлять блокчейн-репрезентацию и механизмы расчетов на существующую юридическую структуру долговых инструментов, не изобретая заново всю юридическую упаковку и логику управления рисками. С другой стороны, четкие требования к хранению и DTSP также предоставили эмитентам набор стандартов соблюдения, которые помогут им выбирать инфраструктурных партнеров, уменьшая риски несоответствия, возникающие из-за "неправильного выбора технологического партнера".

Более важно, многократные испытания Project Guardian уже доказали, что на рынке токенизированные долговые инструменты могут повысить эффективность управления ликвидностью и точность баланса без ущерба для соблюдения норм. Для тех, кто часто занимается краткосрочным финансированием, выпуском векселей или структурированных продуктов, более реалистичным путем будет одновременный выпуск традиционных и цепочных версий в Сингапуре, используя одну и ту же юридическую и регуляторную систему для работы по двум каналам, а не ограничиваться символическим пилотным проектом на цепи.

4.2 Для управляющих активами: повышены операционные и регуляторные требования

Для управляющих фондами значение руководства по операциям токенизированных фондов заключается в том, чтобы вернуть токенизированные фонды из категории "технологических инноваций" к "регулируемым бизнесам по управлению активами".

MAS четко требует от управляющих активами:

- Создание системы AML/CFT, охватывающей цепочные действия, с постоянной должной проверкой для эмитентов стабильных монет и цепочных поставщиков услуг.

- Применение механизмов белого списка кошельков для обеспечения того, чтобы участники были идентифицируемыми и отслеживаемыми, а не действовали в полностью открытой анонимной среде.

- Полное изложение специфических рисков, связанных с токенизацией, таких как сбои смарт-контрактов, риски ораклов, задержки расчетов и т.д. в раскрывающих документах.

Это означает, что только те управляющие активами, которые обладают достаточной способностью к соблюдению норм и операционным требованиям, смогут действительно участвовать в бизнесе токенизации RWA. В краткосрочной перспективе это повысит барьеры для входа в отрасль; в среднесрочной и долгосрочной перспективе это поможет отсеять "участников, которые не могут соответствовать нормам", оставив более профессиональные учреждения.

4.3 Для доверительных управляющих и хранителей: от "пассивного хранения" к "активному контролю"

Определение GFIF для хранителей акцентирует внимание на "праве собственности и контроле" над цифровыми активами, а не просто на хранении закрытых ключей. Это побудит учреждения по хранению развивать свои возможности в следующих направлениях:

- Способность отображения учетной системы и адресов на цепи: как обеспечить соответствие управления учетной системой при подключении адресов и смарт-контрактов из нескольких цепей.

- Банкротство и юридические мнения: как обеспечить юридическую принадлежность токенизированных активов и порядок их приоритета взыскания в различных ситуациях банкротства.

- Технические возможности управления рисками: систематическая оценка рисков и постоянный мониторинг для технологий, таких как многофакторная аутентификация, MPC, аппаратные модули безопасности и т.д.

Иными словами, хранитель больше не является просто "складом", а становится ключевым "контрольным узлом", соединяющим юридические миры на цепи и вне цепи. Те учреждения, которые смогут создать надежные возможности хранения в рамках регулируемой схемы Сингапура, займут важное место в будущем транснациональном рынке RWA.

4.4 Для торговых платформ и DTSP: лицензионное соблюдение стало "жестким защитным барьером"

Высокие стандарты MAS и осторожная стратегия лицензирования для DTSP означают, что "создать платформу для торговли RWA" больше не является простой технической задачей, а долгосрочным проектом, требующим соблюдения норм и управления.

Что касается торговых платформ и поставщиков услуг:

- Лицензированные субъекты сами по себе станут "дефицитными активами" и конкурентным барьером, что поможет привлечь институциональные заказы и качественных эмитентов.

- Платформа должна находить баланс между ликвидностью на цепи и KYC/AML вне цепи, а также мониторингом рынка, чтобы избежать повторения старых ошибок крипто-торговых площадок, таких как "высокая волатильность + низкая прозрачность".

В краткосрочной перспективе это повысит порог входа на рынок; в долгосрочной перспективе это формирует Сингапур как "ликвидный пул RWA с соблюдением норм", ориентированный на институциональных участников, а не как спекулятивное торговое пространство.

4.5 Для институциональных инвесторов: от "наблюдателей" к "участникам в рамках правил"

Для институциональных инвесторов, таких как банки, страховые компании, суверенные фонды и семейные офисы, ключевым препятствием для входа в сферу RWA в прошлом часто были не доходности, а неоценимые риски соблюдения и репутации.

Стандарты хранения, операционные руководства и юридическая классификация, предоставленные MAS, обеспечили институциональным инвесторам более высокую видимость по следующим направлениям:

- Ценностное ценообразование: можно более точно включать риски хранения, расчетов, контрагентов в модель, а не грубо оценивать с высокой премией.

- Внутренний контроль соблюдения: наличие четких регулирующих документов и рамок, поддерживающих соблюдение норм, юридический и риск-менеджмент, которые объясняют правомерность размещения продуктов RWA перед советом директоров.

- Стратегия распределения активов: включение токенизированных продуктов в портфели фиксированного дохода, управления ликвидностью или альтернативных активов без значительного увеличения давления на регуляторный капитал.

Это приведет к тому, что часть "самых требовательных к соблюдению норм фондов" первыми войдет на рынок RWA Сингапура. С внешней стороны это всего лишь несколько крупных участников; с внутренней стороны это означает, что Сингапур первым разработал модель бизнеса в области RWA, проверенную серьезными фондами — команды по соблюдению норм и управлению рисками будут иметь больше уверенности, когда "поддерживают" такие продукты на инвестиционном комитете.

4.6 Для транснационального выпуска и региональных рынков: Сингапур как "мост соблюдения норм"

Для транснациональных эмитентов, ориентированных на инвесторов из Юго-Восточной Азии, Австралии, Ближнего Востока и других регионов, Сингапур в текущей серии рамок RWA усилил свою роль в качестве "моста соблюдения норм":

- С одной стороны, четкие местные контрольные стандарты помогут эмитентам использовать их как "эталонную юрисдикцию" для проектирования и соблюдения норм, а затем адаптировать для других рынков.

- С другой стороны, через Project Guardian и инициативы GL1, продвигающие пилотные проекты взаимозаменяемости, закладываются основы для будущих расчетов и взаимозаменяемости между цепями и платформами, снижая затраты на повторное строительство системы при каждом посещении новой страны.

На фоне отсутствия единого стандарта на глобальном уровне Сингапур предлагает "воспроизводимую модель регулирования + сочетание инфраструктуры", которая может сыграть роль "центра расчетов и расчетов" на региональной карте RWA. Для транснациональных эмитентов это больше похоже на "платформу соблюдения норм".

С точки зрения темпа, кто первым сядет в поезд, также очевидно: это определенно те учреждения, которые больше всего заботятся о соблюдении норм и репутационных рисках, и больше всего боятся проблем, а не тех, кто гонится за максимальной доходностью краткосрочной ликвидности.

V. Ограничения и нерешенные проблемы

Ранее обсуждалось больше, что "эти рамки могут делать". Но для того, чтобы оценить, насколько далеко они могут продвинуться, необходимо выделить несколько жестких институциональных ограничений и признать, что пределы RWA во многом зафиксированы этими переменными в среднесрочной и долгосрочной перспективе.

5.1 Основные трения в стандартах капитала банков

Одним из крупнейших внешних ограничений, с которыми сталкивается институциональное принятие RWA, является осторожное обращение Базельского комитета по банковскому надзору с рисками криптоактивов для банков, что непосредственно влияет на расчет взвешенных по риску активов RWA. Текущие стандарты налагают штрафные риски до 1250% на активы, размещенные на непозволительных цепях (даже на токенизированные высококачественные активы, такие как MMF), почти эквивалентные тому, чтобы считать их непокрытыми криптовалютами. Напротив, RWA, размещенные на разрешенных цепях, могут рассчитывать на более нормальные риски.

Действия MAS более практичны: было объявлено о переносе внедрения стандартов криптоактивов на год, чтобы дать регулирующим органам и банковской системе больше времени для обсуждения, как более разумно рассматривать "высококачественные активы, размещенные в открытых сетях". Если в будущем Базельский комитет по банковскому надзору продолжит использовать подход "одинакового подхода ко всем цепям", все банки-эмитенты и хранители, желающие разместить RWA в открытых, взаимозаменяемых сетях, столкнутся с давлением на использование капитала, а размещение Сингапура в открытых сетях также будет вынуждено "закрыться" на более консервативных версиях.

5.2 Продолжающееся существование юридической собственности и сложной структуры SPV

Токенизация не упростила сложность юридической структуры RWA вне цепи. Создание SPV, трастов или других сложных юридических упаковок для обеспечения юридической связи между токенами на блокчейне и активами вне цепи по-прежнему необходимо и дорогостоящим. Кроме того, проверка, аудит и юридическая должная проверка активов вне цепи по-прежнему дороги, что ограничивает пространство для снижения общих операционных затрат в некоторых категориях активов.

Кроме того, даже при наличии более четких требований к хранению конкретный юридический статус токенов в процессе банкротства хранителя (является ли он прямым правом собственности или правом на возмещение на уровне контракта) во многих юрисдикциях по-прежнему недостаточно поддерживается прецедентами. Это означает, что в крайних ситуациях часть ключевых вопросов все еще придется "выяснять через несколько сражений", чтобы понять границы.

5.3 Транснациональная координация все еще страдает от отсутствия единого стандарта

Несмотря на усилия MAS по продвижению транснациональной взаимозаменяемости через проекты, такие как GL1, степень согласованности между основными юрисдикциями по юридической классификации, защите инвесторов и стандартам AML/CFT по-прежнему ограничена. Например, отношение к стабильным монетам и степень принятия открытых цепей очевидно различаются. Чтобы RWA действительно сформировала глобальный ликвидный пул, нужно более глубокое согласование на этих базовых предположениях, что почти гарантирует в ближайшие несколько лет, что RWA больше будет представлять собой "композит многоцентровых региональных рынков", а не полностью единый глобальный пул.

5.4 Реальная оценка: RWA не является универсальным средством, а представляет собой "медленную переменную" основную линию

С точки зрения этих ограничений, RWA трудно решить все проблемы финансовой системы в краткосрочной перспективе; это скорее долгосрочная, медленная, но четкая "линия обновления институциональной и инфраструктурной". Технологии могут пройти несколько итераций за один-два года, но согласование регулирования, корректировка правил капитала и накопление судебных прецедентов обычно измеряются в пяти или десяти лет.

VI. Резюме

6.1 Регуляторная философия и глобальная позиция, представленные шагами Сингапура

Рамка RWA MAS является конкретной практикой ее философии "одинаковые риски, одинаковое регулирование" в эпоху цифровых активов. Создавая стандарты совместно с отраслью через механизмы, такие как Project Guardian, MAS связывает технологические инновации с требованиями управления рисками и соблюдения норм на уровне институтов.

Он пытается позиционировать Сингапур как инфраструктурный узел для принятия RWA институциональными участниками: набор высоких стандартов, предсказуемости и взаимозаменяемости, который будет повторно использован на большем количестве рынков, а не будет действовать в одиночку. Инициативы, такие как GL1, закладывают основу для будущей большей взаимозаменяемости и снижения фрагментации экосистемы.

6.2 Заключение: истинная точка прорыва RWA заключается в предсказуемости системы

Технологический потенциал RWA уже широко признан, но действительно замедляет скорость входа институциональных участников именно "институциональные черные ящики" хранения, расчетов и юридической прослеживаемости. То, что делает MAS, по сути, разбирает этот черный ящик, превращая первоначально непредсказуемые юридические риски в цены, которые можно котировать и которые можно предсказать.

Для институтов, стремящихся вести долгосрочный бизнес, этот шаг важнее любой новой структуры: прорыв RWA не в технологии, а в том, можно ли посчитать правила.

Можно сказать более прямо об этой волне изменений: RWA больше не просто рассказывает технические истории, а начинает рассказывать историю правил, которые могут быть приняты институтами и регулирующими органами.