Экономика Коридора Стейблкоинов LATAM

Что-то спокойное произошло, пока индустрия платежей рассматривает будущее денег: бизнес в Латинской Америке начал использовать это по-разному.

Не потому что они читают белую книгу, а потому что отправка $10,000 через сеть корреспондентских банков и наблюдение за исчезновением $150–500 в виде сборов и спредов FX, а затем ожидание четырех рабочих дней, чтобы узнать, пришли ли деньги, становится неприемлемым в какой-то момент.

Сеть SWIFT была построена для другой эпохи. Затраты, неиспользуемый капитал, непрозрачность: ничего из этого не было задумано для финтеха, который обрабатывает тысячи трансакций международных переводов с низкой стоимостью каждый день. Это было задумано для мира, где международные платежи редки, крупны и обрабатываются учреждениями с балансами, способными поглощать трение.

Этот мир уже в прошлом. Рельсы расчетов стейблкоинов принимаются институтами, которые не имеют особого интереса к криптовалютам. Латинская Америка — это место, где этот сдвиг наиболее заметен. Институты в этом регионе принимают стейблкоины, потому что их экономика значительно лучше, расчеты быстрее, а требования к капиталу ниже. Этот раздел детализирует реальные цифры с обеих сторон.

Фактические затраты на традиционные рельсы

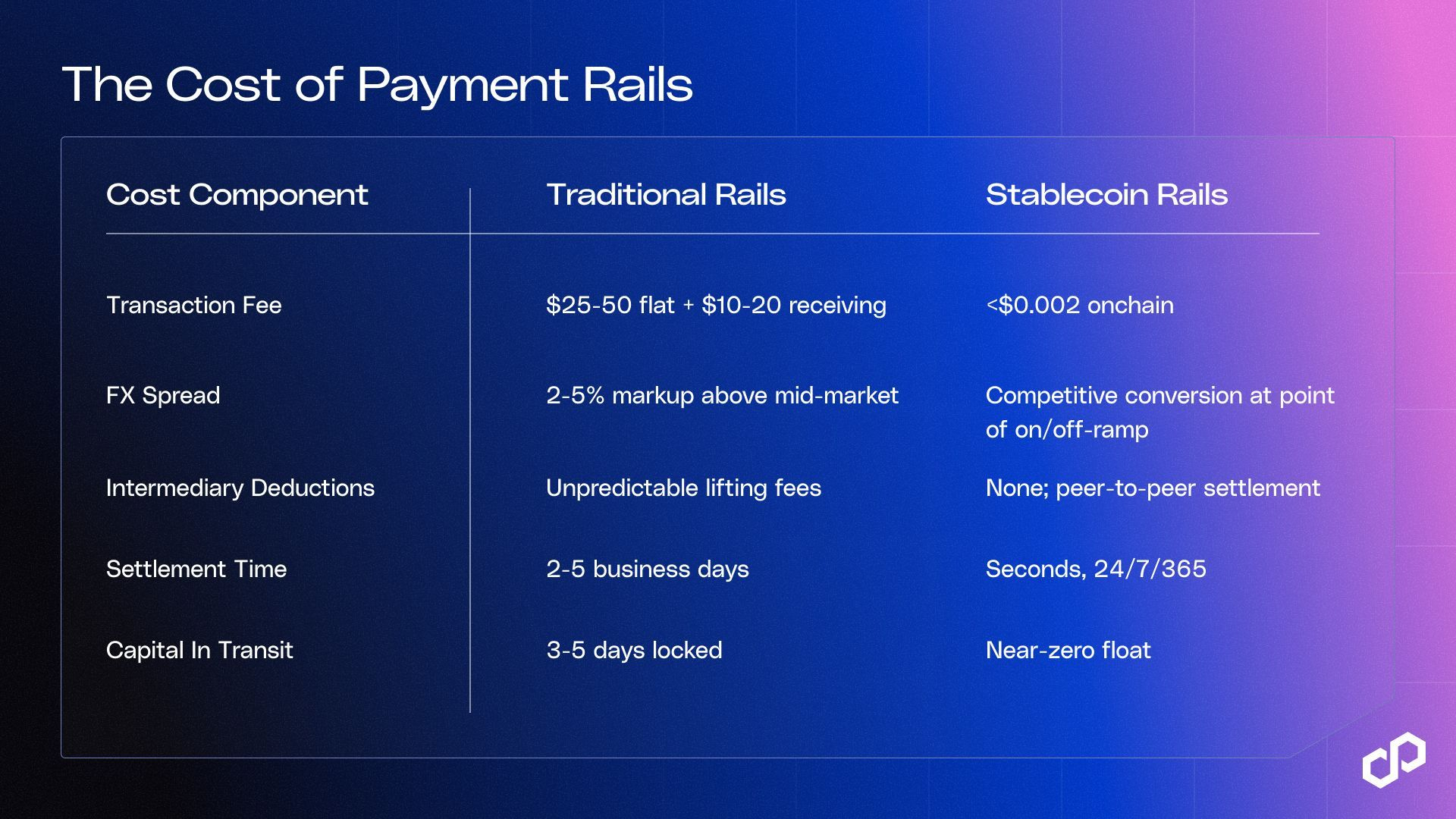

Спросите CFO, сколько стоит отправка международного перевода, и они дадут вам цифру от 25 до 50 долларов. Это плата, взимаемая их банком за начало перевода, и в типичных трансакциях B2B это самая маленькая плата в списке.

Остальное распределено по строковым элементам, которые никогда не появляются в одном и том же счете.

Транзакционные сборы. Американские банки взимают сборы от 25 до 50 долларов за отправку международного перевода, при этом Chase взимает 40 долларов онлайн в долларах США, а Wells Fargo — 25 долларов в цифровом виде. Банк-получатель взимает другую плату в размере 10-20 долларов на другом конце. При переводе в 1,000 долларов это составляет 3–7% до остальных сборов.

Спреды FX. Банки не используют средние рыночные ставки, что имеет смысл с точки зрения доходов. Они применяют надбавку в размере 2–5% сверху; Wells Fargo явно указывает это в своем расписании сборов: 'Курс обмена, который Wells Fargo предоставляет вам, может отличаться от курсов обмена, которые вы видите в других местах.' На перевод в 50,000 долларов с надбавкой 2.7% это составляет 1,350 долларов в скрытых затратах на конвертацию, более точно это не видно, пока средства не поступят с недостачей.

Сокращение посредников. Переводы SWIFT проходят через банковские корреспонденции между отправителем и получателем. Каждый из них может сократить затраты на промежуточном этапе перевода — Wise оценивает это в 15–50 долларов за банк-корреспондент — без ведома одной из сторон заранее. Эти 'затраты на поднятие' уменьшают сумму, которую получают, без объяснения. Банк-отправитель не может гарантировать общую сумму, так как не контролирует, сколько будет взиматься от нижестоящего корреспондента.

Блокировка капитала. Переводы требуют от 2 до 5 рабочих дней для завершения. В течение этого времени средства списываются с отправителя, но не зачисляются на счет получателя. Для компаний, осуществляющих 10 миллионов долларов в месяц в трансакциях B2B, это означает, что в любой момент времени 1.5–2.5 миллиона долларов находятся в пути и недоступны для операций, не приносящих дохода. При стоимости капитала 5% эти неиспользуемые средства обходятся примерно в 75,000–125,000 долларов в год, только из-за задержек в расчетах.

Затем есть требования к предварительному финансированию. Для обработки платежей в тот же день по всем валютным парам институции должны поддерживать заранее профинансированные наши счета на каждом рынке. JPMorgan сам по себе, вероятно, удерживает 15–25 миллиардов долларов в наших остатках по всему миру. Для меньших институций и финтех-компаний эти требования к капиталу являются непосредственным барьером для работы в новых коридорах.

Общие расходы на традиционные рельсы в ключевых коридорах Латинской Америки составляют от 2 до 7% от стоимости транзакции, с расчетами от 2 до 5 дней, и капитал продолжает оставаться заблокированным на счете предварительного финансирования.

Какова фактическая стоимость рельсов стейблкоинов

Расчеты стейблкоинов на Polygon сжимают каждую из четырех категорий затрат.

В ходе внедрения B2B общее сокращение для последовательного принятия стейблкоинов составляет от 30 до 50%, когда все компоненты затрат включены: транзакционные сборы, спреды FX, неиспользуемый капитал и сокращение посредников. Опрос стейблкоинов EY 2025 показал, что 41% текущих пользователей сообщают о снижении затрат не менее чем на 10% в трансакциях B2B, при этом средние компании сообщают о снижении на 10–20%. Отчет о стейблкоинах BVNK 2026, в котором опрошено 4,600 пользователей в 15 странах, показал, что переводы стейблкоинов обходятся в среднем на 40% дешевле по сравнению с традиционными каналами денежных переводов.

Затраты на ончейн не являются полной картиной; затраты на вход/выход и конверсию FX на стороне фиата все еще действуют. Сбережения в основном происходят за счет устранения посреднических затрат, снижения стоимости неиспользуемого капитала и устранения требований к предварительному финансированию.

Аргумент в пользу стейблкоинов является очевидным выводом

Рельсы стейблкоинов меняют экономику международных платежей в четырех разных категориях. И институты, которые подсчитали цифры, действуют по всем четырем. Принятие происходит на основе операционных аргументов, основанных на их собственных заслугах. Ниже мы обсуждаем, как банки, платформы денежных переводов, PSP и корпоративные казначейства используют эту технологию в реальном мире.

Почему банки переходят в этом направлении

Эффективность расчетов. Самый очевидный сигнал исходит из самого региона: Латинская Америка.

BTG Pactual, крупнейший инвестиционный банк в Латинской Америке, выпустил BTG Dol, стейблкоин, обеспеченный долларом, выпущенный банком, специально чтобы устранить затраты и трение от долларизации международных переводов для клиентов из Бразилии. Nubank, обслуживающий 127 миллионов клиентов в Бразилии, Мексике и Колумбии, интегрирует USDC в свою платформу как основной финансовый продукт; к середине 2025 года один из четырех новых инвесторов Nubank Cripto выбрал USDC в качестве своей первой собственности. Itaú Unibanco, крупнейший банк в Бразилии, интегрирует криптовалюту и участвует в вызове Центрального банка Бразилии для международных платежей на основе DLT. Совсем недавно Grupo Braza, крупнейший обменный банк Бразилии, расширил BBRL, полностью обеспеченный и регулируемый стейблкоин реала Бразилии, на Polygon, подключая ликвидность BRL напрямую к глобальной платежной инфраструктуре. Центральный банк Бразилии сообщал, что более 90% объема криптовалютных транзакций в стране выражено в стейблкоинах, и их основное применение — это международные платежи и казначейство.

Снижение риска контрагента. Традиционные переводы имеют окно в несколько дней, когда средства находятся в пути, и одна из сторон может столкнуться с операционным сбоем. Расчеты стейблкоинов являются атомарными: транзакция либо завершена, либо нет. Ничто не остается в подвешенном состоянии.

Эффективность капитала. Устранение многодневных расчетов освобождает оборотный капитал, который ранее был заблокирован в пути. Для институций, обрабатывающих большие объемы, это значительное улучшение возврата капитала.

Оптимизация казначейства. Остатки стейблкоинов могут приносить доход, ожидая размещения. Вместо неактивных наших счетов, которые приносят минимальные доходы, казначейские команды могут держать стейблкоины, деноминированные в долларах, в процентах и могут сразу же перенаправить их, когда требуется платеж.

Сбережения могут быть измерены и значительны.

Исследование Mizuho сообщило, что затраты на денежные переводы через рельсы стейблкоинов в коридоре США–Мексика сейчас составляют менее 1%, что является значительной экономией по сравнению с традиционными каналами, где средние затраты составляют 5–7%. Опрос Fireblocks 2025 показал, что 71% институтов в Латинской Америке уже используют стейблкоины для международных платежей, что является самым высоким уровнем принятия на региональном уровне в мире. Опрос стейблкоинов EY 2025 показал, что 80% не-пользователей активно изучают возможность принятия.

Для платформы денежного перевода

Мексика получила 64.7 миллиарда долларов в виде денежных переводов в 2024 году, что является рекордом за всю историю, который, как ожидается, снизится в 2025 году. Коридор США–Мексика сам по себе составляет большую часть этой суммы, и именно здесь модель стейблкоинов уже доказала свою жизнеспособность в большом масштабе. Bitso обрабатывает 6.5 миллиарда долларов в виде крипто-денежных переводов США–Мексика в 2024 году, что составляет около 10% от общего коридора, с конкурентными FX и расчетами в тот же день. Felix Pago обработал более 1 миллиарда долларов через модель USDC-to-SPEI, завершенную через WhatsApp, с затратами далеко ниже, чем у Western Union.

Платформы, которые все еще обрабатывают объемы денежных переводов через традиционные корреспондентские рельсы в этом коридоре, конкурируют с структурой затрат стейблкоинов. Новые рельсы на основе блокчейн не только жизнеспособны в США→MX, США→BR или США→AR, но также наблюдают за увеличением объемов для операторов, которые сделали переход.

Бразилия является крупнейшим рынком криптовалют в Латинской Америке, с 318.8 миллиарда долларов в криптовалютных потоках до середины 2025 года и более 90% потоков проходит через стейблкоины. Инфраструктура для расчетов денежных переводов к PIX уже активна. Регуляторная рамка, Резолюция BCB 519–521, вступает в силу в феврале 2026 года, была установлена. Осталось только исполнение.

Для PSP и встроенной платежной инфраструктуры

Если ваш продукт представляет собой слой международных платежей, то рельсы, на которых вы проводите расчеты, являются прямым входом в вашу маржу. Ваша скорость расчета и ваша способность запускать новые коридоры без создания новых банковских отношений ограничены устаревшей системой. Это верно, если вы создаете API для денежных переводов, платформу для встроенных платежей, или вы являетесь PSP, который управляет многонациональными расчетами.

Проблема фрагментации является структурной.

PIX в Бразилии, SPEI в Мексике, Transferencias 3.0 в Аргентине, Bre-B в Колумбии: никто не работает нативно. Каждый новый коридор означает новую интеграцию, новые отношения соблюдения норм, новые требования к предварительному финансированию.

Компании, такие как Conduit и BlindPay, уже строят решения стейблкоинов именно потому, что сжимают этот стек; международная сторона решается по одному стандарту, а конверсия местной валюты происходит на фиате через лицензированных поставщиков входа/выхода.

Платформа, которая завершает расчеты в USDC на Polygon, может охватывать любой коридор, где есть лицензированные входы, без необходимости создания новых корреспондентских банков для каждого из них. Conduit достигает 10 миллиардов долларов в объемах международных переводов в 2024 году, увеличившись в 16 раз за год, с Латинской Америкой в качестве своего основного рынка.

Для PSP, управляющих потоками высокой частоты с низкими значениями, экономика на одну транзакцию является основным фокусом: стоимость расчета менее одного цента по сравнению с переводами за 25–50 долларов означает, что экономика единиц для обслуживания объемов трансакций SMB полностью изменяется.

Для B2B казначейских и корпоративных платежей

Многие финансовые команды боятся цифр неиспользуемого капитала. С 10 миллионами долларов в месяц в международных платежах, расчеты от 2 до 5 дней означают, что примерно 1.5–2.5 миллиона долларов находятся в пути в любой момент времени. При стоимости капитала 5% это составляет 75,000–125,000 долларов в год в неиспользуемых средствах, все это до учета спреда FX 2–5% или сборов за перевод от 25 до 50 долларов за каждую транзакцию.

Для корпораций, осуществляющих платежи поставщикам, расчеты между предприятиями или многосетевое казначейство по всей Латинской Америке, это базовая стоимость работы на традиционных рельсах.

Расчеты стейблкоинов устраняют неиспользуемый капитал. Средства перемещаются за считанные секунды, 24/7, без ограничения на выходные или праздничные задержки, которые продлевают время расчетов в коридорах Латинской Америки.

Криптовалютные кошельки и поставщики нео-казначейства, работающие на рынках с высокой инфляцией, уже удерживают остатки стейблкоинов в качестве казначейских позиций. Инфраструктура расчетов идентична тому, что необходимо для потоков международных платежей, что означает, что если вы уже используете стейблкоины для казначейства, операционные затраты на добавление B2B расчетов к ним меньше, чем вы ожидаете.

Регуляторный момент

Для операторов в Латинской Америке четкость регулирования по стейблкоинам наступит в 2025 и 2026 годах.

Бразилия: Резолюция BCB 519–521 (вступает в силу в феврале 2026 года) классифицирует транзакции стейблкоинов как операции обмена валют, ставя их под тот же рамки, что и традиционные денежные переводы. Требования к соблюдению норм теперь установлены. VASP требует авторизации BCB с минимумом капитала от 10.8 до 37.2 миллионов реалов, в зависимости от типа деятельности.

Мексика: Закон о финтехе (2018) устанавливает базовую рамку для регулируемых платежных институтов. Операторы стейблкоинов B2B функционируют в рамках режима AML в Мексике как некредитные сущности — что можно делать на данный момент, и модернизация регулирования стейблкоинов в настоящее время в процессе.

Соединенные Штаты: Закон GENIUS, подписанный 18 июля 2025 года, устанавливает первую федеральную рамку для платежных стейблкоинов — резерв 1:1, месячная аттестация и требования к соблюдению норм AML. Это существенно снижает риск инфраструктуры стейблкоинов USD для операторов Латинской Америки, потоки которых исходят из США.

Последовательный сигнал: инфраструктура стейблкоинов становится регулируемой финансовой инфраструктурой. Операторы, строящие на соответствующих рельсах, впереди своих конкурентов, которые все еще оценивают свои варианты.

Решение

Структура затрат традиционных рельсов в международных платежах Латинской Америки застряла в прошлом. Затраты на банковские корреспонденции липкие, спреды FX остаются широкими в развивающихся рыночных коридорах, и требования к капиталу для предварительного финансирования не уменьшаются.

И альтернативы стейблкоинов уже существуют. Visa, Mastercard, Stripe и JPMorgan уже сегодня реализуют инфраструктуру стейблкоинов напрямую. Conduit превышает 10 миллиардов долларов в объемах ежегодно в 2024 году. Bitso Business обрабатывает расчеты стейблкоинов для более чем 1,900 клиентов. Это институциональная валидация в масштабе.

Для операторов платежей в Латинской Америке эти цифры хорошо задокументированы: снижение затрат на 30–50% в транзакциях от начала до конца в зависимости от коридора и объема, почти нулевая стоимость расчета, доступность 24/7 и устранение предварительных требований к финансированию, которые в настоящее время заблокированы в каждом коридоре, в котором вы работаете.

Инфраструктура для осуществления этого на Polygon теперь доступна.

Претензии на затраты на международные переводы с Polygon.

Поговорите с нашей командой о миграции ваших операций по платежам в Латинской Америке на рельсы стейблкоинов. Мы работаем напрямую с PSP, финтех-компаниями, нео-банками и казначейскими командами по архитектуре, соблюдению норм и внедрению и можем помочь вам изменить ваше наследие (рельсы) за считанные недели, а не месяцы.

\u003ct-197/\u003e

\u003cc-53/\u003e