Если вы когда-либо использовали Western Union, платили с помощью карты Visa во время поездки или ждали несколько дней, чтобы электронные платежи были обработаны, значит, вы уже использовали системы, называемые «платежными каналами», которые позволяют осуществлять глобальные денежные переводы между друзьями, семьей и бизнесом.

Сейчас банки и платежные компании тестируют, как технологии криптовалют могут ускорить эти системы и помочь людям более эффективно обрабатывать и сверять платежи.

Одним из таких инструментов являются стейблкоины, которые представляют собой цифровые токены, предназначенные для поддержания стабильной стоимости. Стейблкоины обычно привязаны к доллару, но могут также поддерживаться другими валютами, включая фиатные валюты (валюта, выпущенная государством) и криптовалюты.

В отличие от других криптовалют, цена которых может резко колебаться, долларовые стейблкоины, как следует из их названия, предназначены для поддержания стабильных цен. Поэтому они более подходят для повседневных транзакций, а не для спекуляций и инвестиций.

Почему стейблкоины сейчас на слуху

За последние семь месяцев, по мере того как регулирующие политики становятся все более ясными, интерес к технологиям стейблкоинов постепенно растет. В июле 2025 года президент Дональд Трамп подписал закон (GENIUS), который установил федеральные рамки для некоторых цифровых крипто-токенов, поддерживаемых долларом. В начале 2026 года регулирующие органы продвинули предложения по регулированию криптовалютного рынка и начали рассматривать такие вопросы, как то, какой регулирующий орган должен контролировать цифровые активы и как стейблкоины, поддерживаемые долларом, могут быть использованы в банковской системе.

Движущая сила со стороны регулирующих органов заставила банки с большей готовностью тестировать эту технологию, что также увеличило вероятность того, что вы вскоре увидите стейблкоины в качестве варианта оплаты на некоторых кассах. По данным Bloomberg, объем торгов стейблкоинов ожидается на уровне около 33 триллионов долларов в 2025 году, по сравнению с 19,7 триллиона долларов в предыдущем году. Всемирный экономический форум предсказывает, что 2026 год станет "решающим моментом" для криптотехнологий.

Что такое стейблкоин и как они работают?

Стейблкоин - это цифровой крипто-токен, представляющий фиксированную сумму валюты (обычно 1 доллар), каждый токен предназначен для постоянного отслеживания этой стоимости, так как он поддерживается резервами эквивалентной суммы, которые хранятся эмитентом (т.е. организацией, создающей и управляющей стейблкоином).

Стейблкоины могут выпускаться банками, государственными учреждениями или частными компаниями. Эмитенты стейблкоинов решают, сколько криптовалюты выпускать и держат средства или активы, поддерживающие каждый токен. Разные эмитенты подлежат различной степени регулирования, и соответствующие правила все еще разрабатываются законодателями.

Тем не менее, эмитенты по-прежнему обязаны соблюдать законодательство, предоставлять клиентам информацию и поддерживать систему, способствующую предсказуемости стабильной цены стейблкоина.

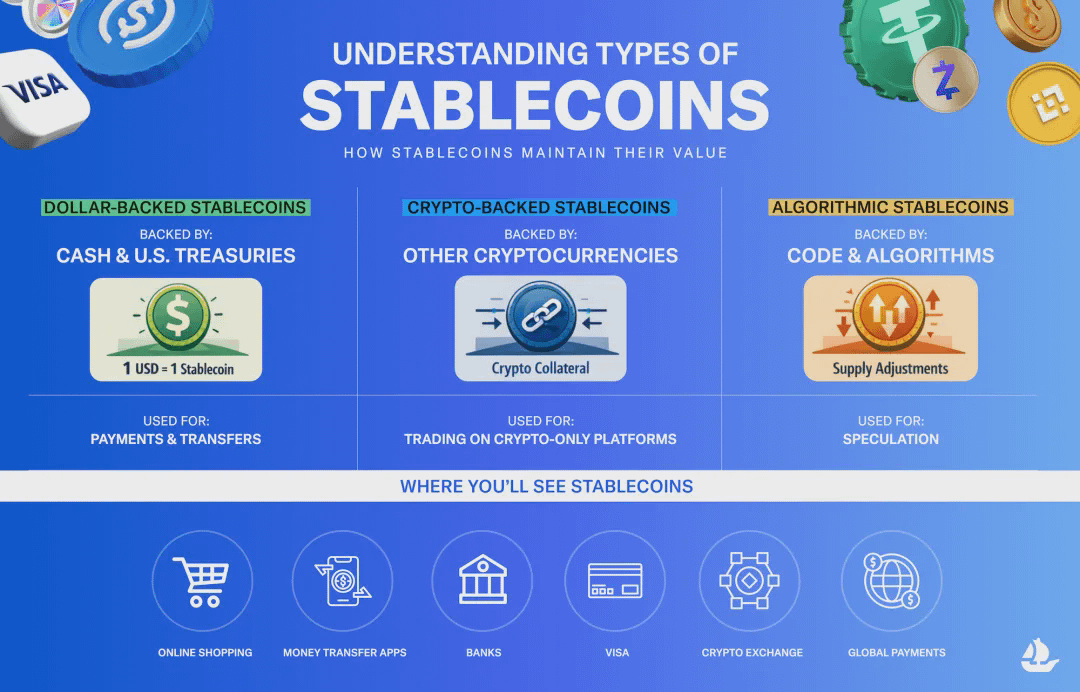

Инфографика объясняет типы стейблкоинов: долларовые, поддерживаемые криптовалютами, и алгоритмические стейблкоины, а также их риски и примеры применения.

Типы стейблкоинов

Кори Баллу, руководитель отдела доверия и безопасности OpenSea, заявил: "Не все стейблкоины одинаковы, этот термин охватывает различные конструкции, и их рисковые профили значительно различаются."

Основное различие между типами стейблкоинов заключается в способе их поддержания стоимости. Ballou объясняет, что некоторые стейблкоины эмитируются регулируемыми органами и поддерживаются резервами, такими как наличные деньги или краткосрочные государственные облигации, в то время как другие полагаются на алгоритмы или рыночные стимулы для поддержания привязки к доллару.

"Эти дизайнерские решения важны", - говорит Баллу. "Особенно для тех потребителей, которые могут думать, что все стейблкоины работают одинаково."

Ballou объясняет, что пользователи должны понимать, как стейблкоины поддерживают свою стоимость, прежде чем использовать их в качестве инструмента платежа или способа хранения средств, особенно алгоритмические стейблкоины, которые могут вести себя совершенно иначе в условиях рыночного давления.

Долларовые стейблкоины

Это наиболее распространенный (и наиболее понятный) тип стейблкоина, каждая цифровая долларовая единица поддерживается реальными деньгами или государственными активами (например, долларами или государственными облигациями), которые хранятся компанией или банком, выпустившими эту цифровую долларовую единицу. Идея заключается в том, что каждая цифровая долларовая единица в обращении соответствует реальной долларовой единице или активу, очень близкому к ней.

Например, USDC (долларовый токен) - это криптовалюта, выпущенная американской финансовой технологической компанией Circle. Circle разработала USDC для платежей, переводов и финансовых операций. Эта компания заявляет, что USDC полностью поддерживается наличными и "денежными эквивалентами" (например, краткосрочными государственными облигациями США).

Существуют аналогичные стейблкоины и для других валют, например, евро (EUR). Стейблкоины, привязанные к фиатным валютам, являются наиболее распространенным типом для банков, платежных компаний, государственных проектов и обычных потребителей.

Стейблкоины, поддерживаемые криптовалютами

Эти стейблкоины не поддерживаются наличными, а поддерживаются другими криптовалютами, и компьютерные программы управляют этим процессом. Такие стейблкоины чаще используются трейдерами, знакомыми с платформами криптовалют, а не традиционными банковскими системами или платежными приложениями.

SkyDollar (USDS) - это пример, это стейблкоин, выпущенный Sky, который (ранее известный как MakerDAO) является удаленной организацией, состоящей из пользователей, разработчиков и инвесторов, а не единственным эмитентом. Стоимость его стейблкоина обеспечена различными криптовалютами в качестве залога. Поскольку стоимость каждой криптовалюты разная, эта организация использует код для управления системой, поддерживающей стоимость стейблкоина на уровне 1 доллар.

Алгори́мическая стейблкоин

Эти стейблкоины не поддерживаются наличными или криптоактивами, наоборот, они полагаются на программное обеспечение, которое автоматически увеличивает или уменьшает количество токенов в обращении для поддержания стабильных цен. В прошлом некоторые из таких систем выходили из строя, наиболее заметный случай - это крах алгоритмического стейблкоина TerraUSD (UST) в 2022 году, который "открепился" от оценки в 1 доллар и обесценился.

Где потребители могут увидеть стейблкоины

Для большинства потребителей ожидается, что стейблкоины не заменят полностью наличные, кредитные карты или банковские счета. Напротив, банки, платежные компании и онлайн-торговцы начали предлагать цифровые токены, привязанные к доллару, в качестве дополнительного способа оплаты, чтобы обеспечить большую гибкость. Стейблкоины уже использовались в некоторых приложениях для онлайн-шопинга, переводов и платформах криптовалют, и по сравнению с традиционными способами оплаты они иногда обеспечивают более быструю скорость расчетов и более низкие сборы.

Какие финансовые учреждения тестируют стейблкоины?

Несколько крупных технологических компаний тестируют стейблкоины как совершенно новый способ осуществления цифровых платежей и сборов. В январе 2026 года ведущий разработчик программного обеспечения для криптографии Polygon объявил о том, что он потратит более 250 миллионов долларов на приобретение двух компаний с целью более широкого продвижения стейблкоинов среди потребителей. Одна из компаний управляет криптовалютной биржей, на которой пользователи могут покупать и продавать цифровые токены, а другая разрабатывает программное обеспечение для криптокошельков, позволяющее пользователям хранить и использовать цифровые деньги на своих собственных счетах.

Для большинства потребителей стейблкоины, вероятно, появятся в приложениях и сервисах, которые они уже используют, а не как новая валюта, которую им нужно искать или управлять. В финансовых приложениях, таких как Revolut, стейблкоины теперь стали валютным вариантом наряду с традиционными фиатными валютами. Ожидается, что 65 миллионов пользователей используют Revolut для международных переводов друзьям и семье. Revolut объявила в октябре 2025 года, что отменит комиссию за транзакции для некоторых типов стейблкоинов, что также может снизить некоторые затраты на P2P-платежи.

Тем временем Visa тестирует стейблкоины, чтобы помочь компаниям быстрее и удобнее осуществлять платежи зарубежным поставщикам, подрядчикам или партнерам, когда банки закрыты в разных часовых поясах.

В других случаях использование стейблкоинов полностью зависит от предпочтений клиентов, получатель не должен изменять какие-либо банковские привычки. Например, платежная компания Stripe планирует разрешить компаниям принимать платежи от клиентов с использованием стейблкоинов для оплаты счетов и подписок. Клиенты могут нажимать "Оплатить", как обычно, но выбирать свои стейблкоины в качестве валюты платежа, после чего средства будут зачислены на счет компании Stripe в долларах, как и другие "обычные" платежи.

Аналогично, приложения для перевода денег, такие как Zelle, объявили в октябре 2025 года, что начнут тестировать использование стейблкоинов, чтобы пользователи Zelle могли осуществлять международные переводы. В том же месяце Western Union, известная долгосрочной деятельностью в области международных переводов, объявила о пилотном выпуске своего цифрового долларового токена USDPT, который будет выпущен федерально регулируемым цифровым банком активов Anchorage Digital Bank в первой половине 2026 года.

Вся эта динамика также продолжилась в области государственных валют: в январе 2025 года штат Вайоминг стал первым штатом в США, который выпустил стейблкоин с поддержкой штата, который называется Frontier Stable Token, сокращенно FRNT, с целью проверить, как использовать цифровые доллары для платежей и финансирования государственных проектов в рамках соблюдения существующего законодательства.

Ведущие банки, включая Bank of America, Citigroup, Goldman Sachs, Deutsche Bank, UBS, Barclays, Santander, BNP Paribas, Mitsubishi UFJ Financial Group и TD Bank Group, заявили, что они совместно исследуют стейблкоины, привязанные к основным валютам, таким как доллар, евро и йена, поскольку они ищут способы более быстро переводить средства с использованием технологий в соответствии с законодательством.

Безопасны ли стейблкоины для потребителей?

Цель дизайна стейблкоина состоит в том, чтобы обеспечить меньшую волатильность по сравнению с другими криптовалютами, но его безопасность зависит от способа его эмиссии, хранения и использования.

Помимо типов стейблкоинов, Ballou указывает, что то, как люди используют приложения, называемые "цифровыми кошельками", также может значительно повлиять на безопасность, иногда даже создавая новые риски.

В криптокошельке следует хранить только те средства, которые вы готовы потратить или которые не принесут вам убытков, если будут украдены. "Представьте себе цифровой кошелек как приложение для платежей, которое вы используете для ваших повседневных расходов, а не как место для хранения всех ваших сбережений", - говорит Баллу.

Функции криптокошельков больше похожи на приложения для платежей, а не на традиционные банковские счета. MetaMask - это пример, это популярное приложение, позволяющее пользователям хранить и передавать цифровые активы. Стоит отметить, что MetaMask имеет свой собственный долларовый стейблкоин mUSD, который пользователи могут держать и отправлять непосредственно в приложении.

Ballou добавляет, что начать с небольших сумм, поддерживать программное обеспечение кошелька в актуальном состоянии и использовать меры защиты на уровне устройства (такие как пароли или биометрические замки) может значительно снизить риски.

Он также подчеркивает необходимость защиты информации для восстановления, которая позволяет пользователям повторно получить доступ к кошельку, если телефон или устройство потеряны. "Фразы для восстановления должны быть записаны и храниться в безопасном месте офлайн", - говорит он. "Их не следует сохранять в цифровом виде и абсолютно не следует делиться ими с кем-либо."

Наконец, Баллу призывает пользователей замедлить свои действия перед переводом: "Важно потратить дополнительную минуту на проверку деталей транзакции перед нажатием кнопки отправки". Он говорит: "Пользователи должны тщательно проверять адрес получателя, сумму, сборы и тип активов перед подтверждением транзакции."

При правильном использовании стейблкоины могут помочь потребителям осуществлять более быстрые и гибкие платежи, но любая новая технология требует новых привычек в использовании. Придерживание доверенных приложений и тщательная проверка соответствующей информации перед переводом могут помочь пользователям снизить риски, одновременно наслаждаясь преимуществами стейблкоинов.

Отказ от ответственности: этот контент предназначен только для информации и не должен рассматриваться как финансовый или торговый совет. Упоминание конкретных проектов, продуктов, услуг или токенов не является одобрением, спонсорством или рекомендацией OpenSea. OpenSea не гарантирует точность или полноту предоставленной информации, и читатели должны самостоятельно проверять любые утверждения в этой статье, прежде чем предпринимать какие-либо действия. Читатели несут ответственность за проведения должной осмотрительности перед принятием каких-либо решений.

#Stripe #USDT #USDC✅ #MetaMask

Контент OpenSea, который вас интересует

Просмотр | Создание | Покупка | Продажа | Аукцион

Следите за OpenSea на Binance

Будьте в курсе последних новостей