Заголовок: $BNB Цепочка только что пересекла $2 миллиарда в токенизированных реальных активов (RWAs) в 4 квартале 2025 года.

Почему это важно: Это увеличение на 228% всего за один квартал, что делает BNB одной из лучших блокчейнов RWA в криптовалюте.

Что изменилось: Три крупных институциональных запуска произошли в октябре и ноябре, которые полностью изменили правила игры.

Позвольте мне объяснить это просто.

Что такое RWAs? (Простое объяснение)

Реальные активы = Традиционные финансовые активы на блокчейне.

Думайте:

Деньговые рыночные фонды (как сберегательный счет для учреждений)

Акции и ETF (Apple, Tesla, индекс S&P 500)

Облигации (государственный долг, корпоративный долг)

Токенизированные наличные (цифровые доллары, обеспеченные реальными банковскими депозитами)

Вместо того, чтобы эти активы находились в традиционных финансовых системах (банках, брокерах), они теперь токенизированы и находятся на блокчейнах.

Почему токенизировать их?

✅ Торгуйте 24/7 (не только в часы работы рынка)

✅ Мгновенный расчет (без 2-дневной очистки)

✅ Низкие сборы (без посредников)

✅ Глобальный доступ (любой с интернетом)

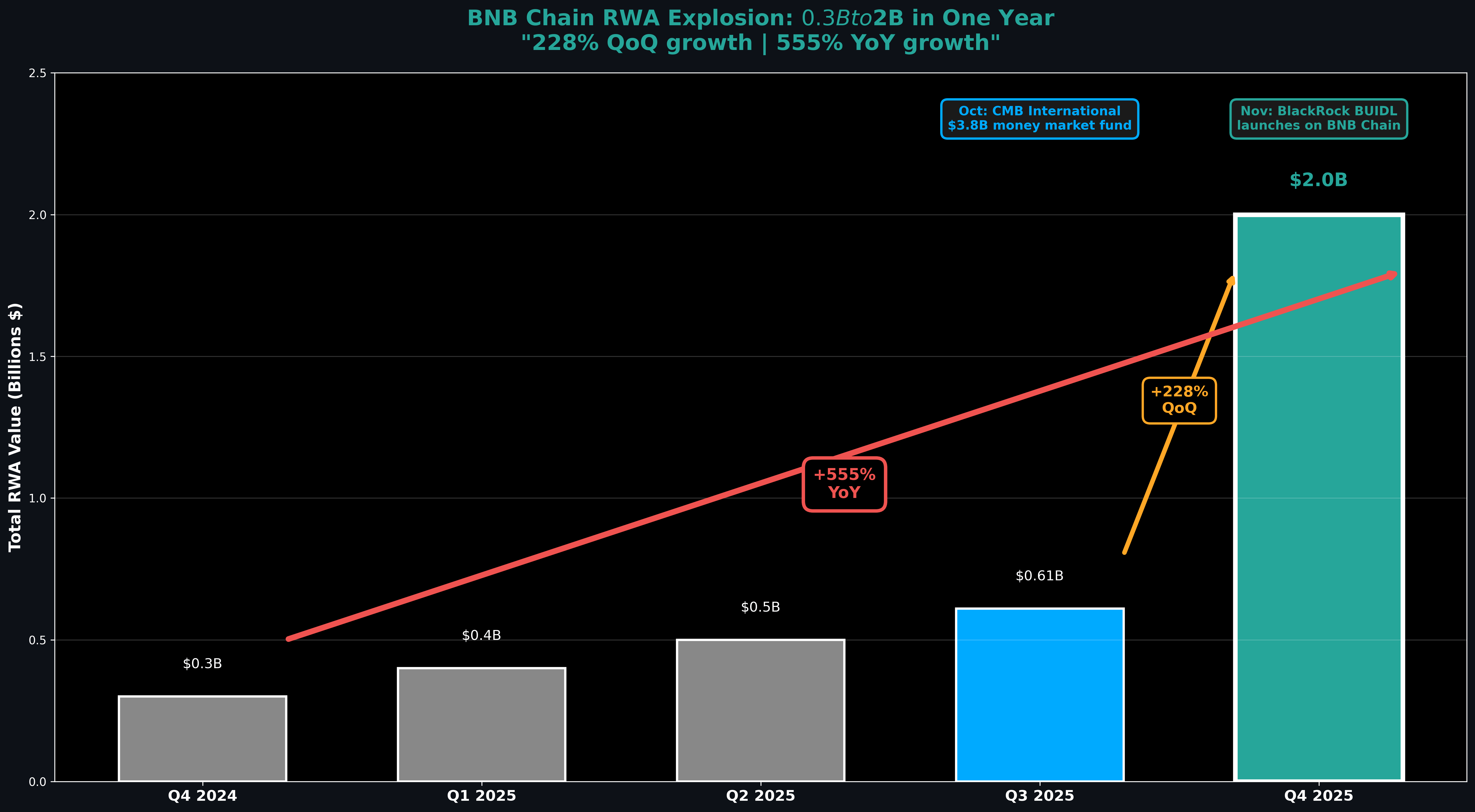

Цифры (насколько это велико?)

Q4 2024: $305 миллионов

Q1 2025: $ 400 миллионов.

Q3 2025: $610 миллионов

Q4 2025: $2.0 миллиарда ← Мы здесь

Темпы роста:

Квартал к кварталу: +228%

Год к году: +555%

Перевод: #BNBChain 's RWAs росли быстрее за один квартал, чем большинство блокчейнов за год.

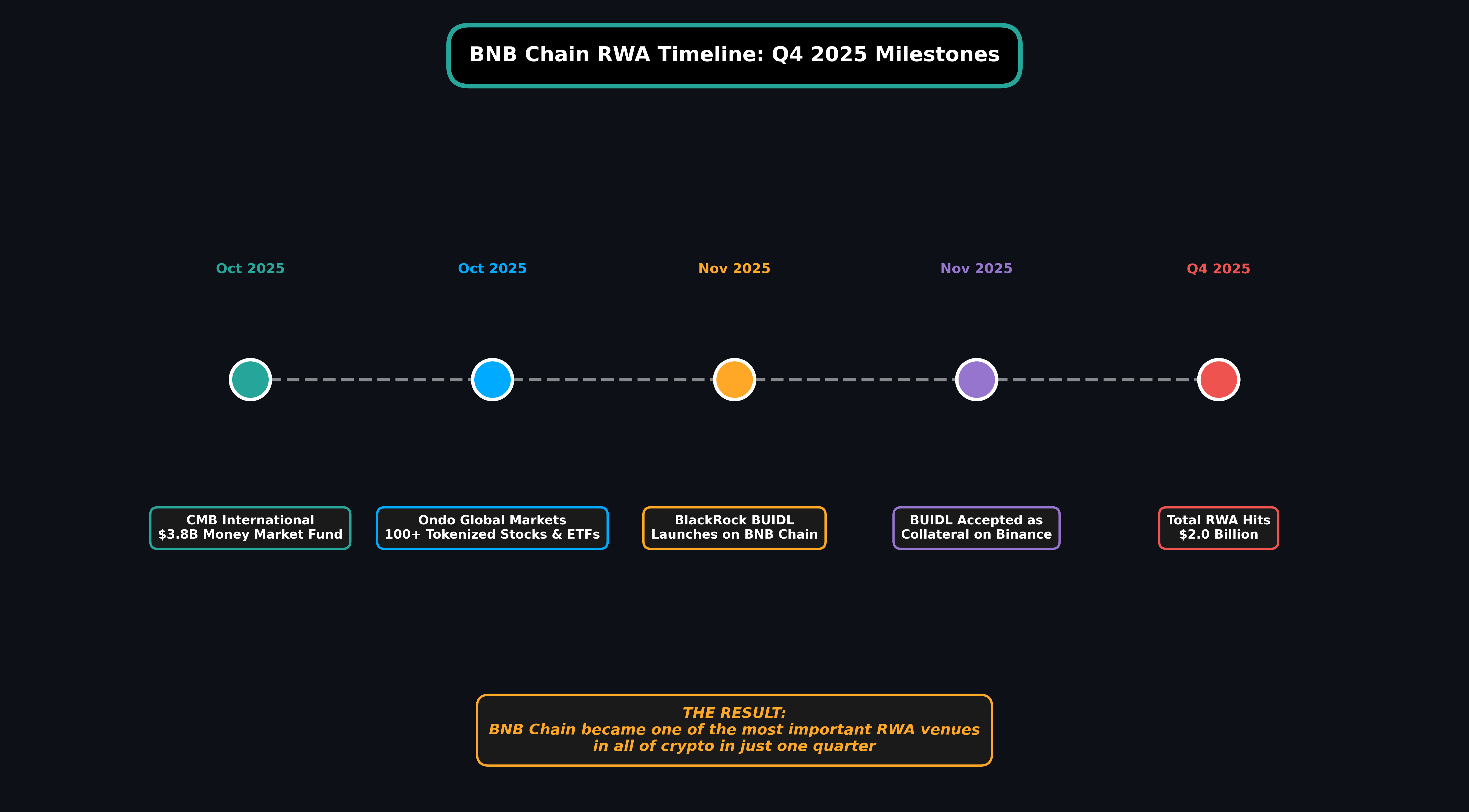

Что произошло в Q4? (Три крупных запуска)

1. CMB International: $3.8 миллиардный фонд денежного рынка (октябрь)

Кто: CMB International (инвестиционное подразделение China Merchants Bank)

Что: Запустил фонд денежного рынка на $3.8 миллиарда на цепи BNB, токенизированный фонд USD, обеспеченный казначейскими векселями США

Почему это важно: Это один из крупнейших запусков единственных RWAs на ЛЮБОЙ блокчейн в 2025 году

Что такое фонд денежного рынка?

Представьте это как ультра-безопасный сберегательный счет для институтов. Он держит краткосрочные государственные облигации и корпоративный долг. Супер стабильный, зарабатывает немного дохода.

Почему токенизировать это?

Теперь, когда $3.8 миллиарда могут перемещаться 24/7, мгновенно устанавливаться и интегрироваться с DeFi протоколами, это то, что традиционный фонд не может сделать.

2. $ONDO : 100+ токенизированных акций и ETF (октябрь)

Кто: Ondo Global Markets

Что: Переведено более 100 токенизированных акций и ETF США на цепь BNB

Примеры:

Акции Apple

Акции Tesla

ETF S&P 500

Фонды Nasdaq

Почему это важно: До этого RWAs BNB были в основном «похожими на наличные» активами (стейблкоины, денежные рынки). Теперь есть фактическая экспозиция акций в блокчейне.

Что это значит:

Каждый, где угодно, теперь может держать токенизированные акции США 24/7 без необходимости в традиционном брокере.

3. BlackRock BUIDL: Институциональный фонд денежного рынка (ноябрь)

Кто: BlackRock (крупнейший управляющий активами в мире, $10+ триллионов)

Что: Запустил BUIDL на цепи BNB, токенизированный фонд USD, обеспеченный казначейскими векселями США

Главная новость: Binance принял BUIDL в качестве залога

Что это значит:

Держите BUIDL (зарабатывайте доходность по T-биллам)

Используйте это в качестве залога на Binance

Торгуйте с этим, используйте это, разверните это

Почему это важно: Это соединяет токенизированные активы → централизованные биржи → институциональные рабочие процессы. Это мост, о котором все говорят, но который редко выполняется.

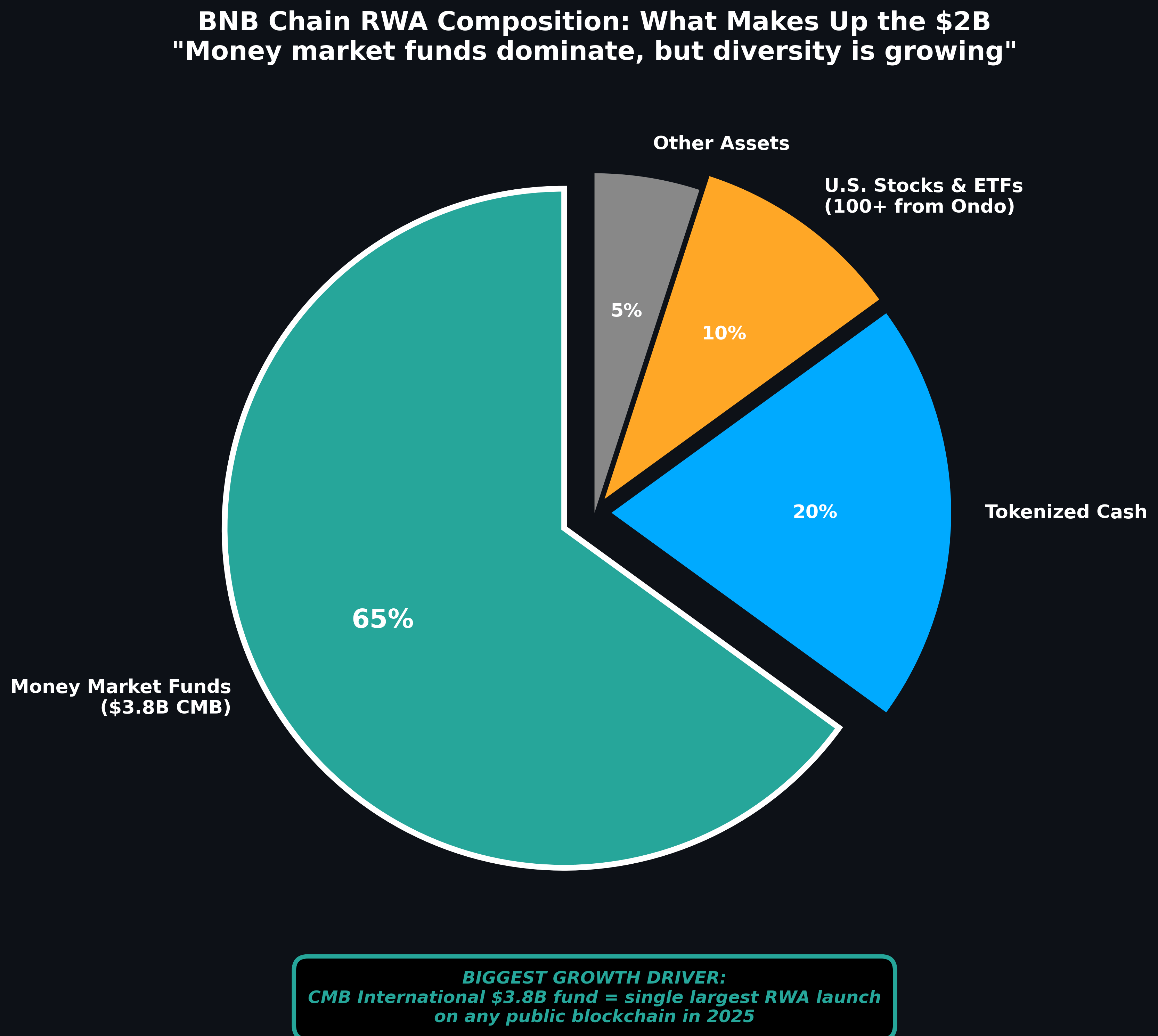

Что составляет $2 миллиарда?

Денежные рынки: 65% ($1.3B)

В основном фонд CMB $3.8B. Безопасный, стабильный, приносящий доход.

Токенизированные наличные: 20% ($400M)

Цифровые доллары, обеспеченные реальными банковскими депозитами.

Акции и ETF: 10% ($200M)

Токенизированные акции Ondo. Экспозиция роста.

Другие активы: 5% ($100M)

Облигации, товары, структурированные продукты.

Сдвиг: Q3 составил 90% активов, похожих на наличные. Q4 упал до 65%, когда акции и другие активы пришли. Это разнообразие = более здоровая экосистема.

Почему институты выбрали цепь BNB?

Хороший вопрос. #Ethereum больше всего RWAs. #solana больше хайпа. Так почему BNB?

Причина 1: Скорость + Стоимость

Спецификации цепи BNB:

2,000+ транзакций в секунду

Сборы менее $0.10

Окончательность за секунды

Почему это важно: Когда вы перемещаете $10 миллионов+ в одной транзакции, скорость и низкие сборы имеют значение.

Причина 2: Интеграция Binance

Цепь BNB плотно интегрирована с Binance (крупнейшей криптовалютной биржей в мире).

Пример: Принятие BlackRock BUIDL в качестве залога Binance создает прямую петлю:

Держите BUIDL в блокчейне

Используйте это на Binance

Расчет обратно в блокчейн

Никакая другая цепь не имеет такого уровня интеграции с централизованными биржами.

Причина 3: Дружественный к институтам

Цепь BNB позиционировала себя для институтов, а не только для DeFi.

Что нужно институтам:

✅ Регуляторная ясность

✅ Решения по хранению

✅ Инфраструктура соблюдения

✅ Операционная поддержка

Цепь BNB предоставила все это.

Причина 4: Не культура DeFi

Сцена RWAs Ethereum = DeFi-ориентированная (MakerDAO, Compound).

Сцена RWAs BNB = Институт-ориентированная (банки, управляющие активами).

Разные вибрации. Разный капитал.

Более широкая картина: BNB как уровень расчетов

Что строит цепь BNB:

Не «Ethereum, но быстрее».

Не «Solana, но дешевле».

Слой расчетов, дружественный к институтам.

Четыре столпа:

RWAs → Токенизированные активы ($2B и растущие)

Стейблкоины → Быстрая, дешевая инфраструктура для расчетов

Платежи → Реальное использование (переводы, торговля)

Институциональные рабочие процессы → Интеграция с CEX и TradFi

Стратегия:

Скомбинируйте это, чтобы институты могли токенизировать, рассчитываться, получать ликвидность и работать в соответствии с нормами в одном месте.

Что будет дальше?

Исходя из импульса Q4, вот что может запуститься в 2026 году:

Больше денежных рынков

Если CMB сделал $3.8B, другие последуют.

Корпоративные облигации

Токенизированный долг от компаний Fortune 500.

Фонды недвижимости

Токенизированная собственность (уже происходит на других цепях).

Товары

Золото, серебро, нефть доступны для торговли 24/7.

Частный кредит

Институциональные кредитные продукты в блокчейн.

Сетевой эффект: Больше RWAs → Больше институтов → Больше ликвидности → Больше RWAs (повторяйте).

Риски (реальные разговоры)

Давайте не будем притворяться, что это идеально.

Риск 1: Централизация

Цепь BNB более централизована, чем Ethereum. Меньше валидаторов. Больше контроля Binance.

Для институтов: Это на самом деле функция (быстрые решения, четкая ответственность).

Для пуристов децентрализации: Красный флаг.

Риск 2: Регулирование

Токенизированные активы находятся в серой зоне. Если регулирование изменится, рост RWAs может замедлиться.

Риск 3: Безопасность

$2B в RWAs = $2B, которые нуждаются в защите. Один крупный взлом может откинуть всю нарратив RWAs.

Риск 4: Зависимость от Binance

Успех цепи BNB связан с успехом Binance. Если у Binance возникнут проблемы, цепь BNB почувствует это.

Что это значит для токена BNB

Вопрос, который все задают: Сделает ли это BNB расти?

Честный ответ: Это сложно.

Оптимистичный случай:

Больше RWAs = Больше транзакций = Больше сборов = Больше сжигания BNB

Институциональная легитимность = Достоверность = Принятие

Сетевые эффекты = Больше пользователей = Больше спроса

Нейтральный случай:

RWAs не требуют хранения BNB (институты используют цепь, а не токен)

Доход от сборов низкий (даже при высоком объеме)

Утилита токена в основном ограничивается только газовыми сборами

Мой взгляд:

Долгосрочно оптимистично, но не прямая связь. Рост RWAs делает цепь BNB ценной как инфраструктуру. Это помогает токену BNB, но косвенно.

Итог

Что произошло:

Цепь BNB выросла с $610M до $2B в RWAs за один квартал.

Как:

CMB International: $3.8B фонд денежного рынка

Ondo: 100+ токенизированных акций/ETF

BlackRock: Запуск BUIDL + залог Binance

Почему это важно:

Цепь BNB теперь является площадкой для RWAs высшего уровня, конкурируя с Ethereum за институциональные развертывания.

Что дальше:

Больше институтов. Больше типов активов. Более глубокая интеграция TradFi.

Большая картина:

Пока розничные инвесторы паниковали из-за падения Биткойна, институты тихо строили инфраструктуру.

$2B в RWAs BNB доказывает, что «реальная» криптоистория не в мем-коинах и кредитном плечо.

Это скучные вещи, такие как токенизированные денежные рынки и продукты казначейства BlackRock.

А эта скучная ерунда? Это то, что масштабируется до триллионов.

Краткое резюме (если вы читаете только один раздел):

✅ Цепь BNB достигла $2B в реальных активах (RWAs) в Q4 2025

✅ Рост: +228% за один квартал, +555% за один год

✅ Три крупных запуска: CMB ($3.8B фонд), Ondo (100+ акций), BlackRock (BUIDL)

✅ Почему BNB? Скорость, интеграция Binance, дружественный к институтам, не культура DeFi

✅ Что дальше? Больше фондов, облигаций, недвижимости, товаров

✅ Риски: Централизация, регулирование, безопасность, зависимость от Binance

✅ Для токена BNB: Долгосрочно оптимистично, но косвенная связь

Как вы думаете, $2B это только начало или рост RWAs замедлится? И делает ли это цепь BNB более интересной как институциональную игру?

Дайте мне знать.