Тот же самый "выдающийся" отчет по занятости в глазах трейдеров является железным доказательством задержки снижения ставок, в то время как для Трампа это является сигналом "Америка сильна, значит, ставки должны быть минимальными". А ФРС, зажатая между этими двумя, разыгрывает спектакль "одинокого противника" уходящего члена Совета перед коллегами.

Вашингтон, 11 февраля, данные по неформальной занятости за январь: добавлено 130000 рабочих мест, уровень безработицы снизился до 4.3%. Логически, перегрев экономики должен загасить ожидания снижения ставок. Но выводы, сделанные Белым домом, напротив: именно из-за хороших данных снижение ставок должно ускориться.

Это не разногласие в экономике, а отражение несоответствия между циклом власти и циклом политики. А на экранах торговых платформ через океан биткойн дал крайне многозначительный ответ — сначала обвал, затем рост, в течение 24 часов завершив полный цикл ловушки для быков и медведей.

Во-первых, "две стороны" неформальных данных: трейдеры видят ястреба, Белый дом видит голубя.

Во-первых, "две стороны" неформальных данных: трейдеры видят ястреба, Белый дом видит голубя.

Глядя только на заголовочные цифры по занятости за январь, 130000 действительно значительно превышает ожидания в 55000. Но при детальном рассмотрении этот отчет не так чист.

● Во-первых, структурный дисбаланс серьезен. Здравоохранение и социальное обеспечение добавили 122000 рабочих мест, практически составив все новые рабочие места; численность федеральных служащих сократилась на 34000, программа "отложенного увольнения", введенная после выборов Трампа, начала учитываться в статистике. Реальный спрос на рабочую силу в частном секторе далеко не так высок, как указано в заголовках.

● Во-вторых, ежегодные поправки были выборочно проигнорированы. Общее количество рабочих мест за 2025 год было существенно скорректировано вниз на 862000, уменьшившись с 584000 до 181000 — это означает, что в прошлом году почти не было новых наборов. Январский рост больше похож на легкий скачок на дне, а не на взлет.

● Но рынок не обращает на это внимания. CME FedWatch показывает, что вероятность оставить ставки без изменения в марте выросла с 79.9% до 94.1%, а вероятность незнижения ставок в июне увеличилась с 24.8% до 41.1%. Ставки на Polymarket еще более экстремальны, трейдеры практически убрали надежды на снижение ставок в июне.

Странно, но Белый дом полностью не принимает эту логику.

● Комментарий Трампа в Truth Social содержит много интересных слов. Он не упомянул "инфляцию под контролем", и не стал критиковать Пауэлла, как обычно, а обернул снижение ставок в привилегию сильной страны — "мы номер один в мире, поэтому должны платить самые низкие ставки".

● Это нарратив, лишенный технологий. Сложные решения по процентным ставкам упрощаются до "сильные страны имеют право на низкие затраты", что обходит независимость ФРС и упрямую инфляцию в сфере услуг.

● Но на самом деле внимание рынка привлекает не заявление Трампа, а тот, кто скоро покинет пост члена ФРС — Стивен Милан.

Во-вторых, "последнее сопротивление" Милана: редкая логика ястребиного предложения.

Стивен Милан — это особенный персонаж.

● С момента вступления в Совет ФРС в сентябре 2025 года он голосовал против на всех заседаниях по политике — не против снижения ставок, а потому что снижение происходит слишком медленно и осторожно. На заседании FOMC в январе его коллеги единогласно согласились не менять курс, только он и Уоллер (Кристофер Уоллер) настаивали на снижении еще на 25 базисных пунктов.

● Срок полномочий истек 31 января. По правилам он может оставаться до подтверждения преемника, но все знают, что Трамп назначил Кевина Уоша на этот пост.

Но Милан не замолчал.

Отвечая на вопрос "зачем снижать ставки, если данные по занятости такие хорошие", его ответ состоит из трех уровней, каждый из которых ставит под сомнение традиционную рамку ФРС:

● Первый уровень: сильная занятость ≠ необходимость тормозить. Милан считает, что экономика США может поглотить около 1 миллиона новых рабочих мест, не вызывая инфляции. Текущий рынок труда не "перегрет", а только "только что отступил от края пропасти". Поэтому снижение ставок в данный момент не является подливанием масла в огонь, а дает экономике страховку, предотвращая неожиданные сокращения из-за запаздывающего эффекта политики.

● Второй уровень: реформы со стороны предложения переписывают нижний предел процентных ставок. Это наиболее важная и противоречивая часть логики Милана. Он считает, что дерегулирование, программа досрочной пенсии и сокращение числа служащих (сокращено на 360000) в правительстве Трампа повышают общую производительность факторов. Если производственная сторона может работать быстрее, то процентные ставки со стороны спроса не должны отставать. Другими словами, для одинакового роста экономики сейчас требуется более низкая номинальная процентная ставка, чем раньше.

● Третий уровень: инфляция в сфере жилья должна снизиться, тарифы не так уж страшны. Милан более оптимистичен в оценках инфляции, чем его коллеги. Он полагает, что текущая базовая инфляция составляет около 2.3%, уже попадает в диапазон отклонения от 2% цели, и отставленный эффект от жилья скоро освободится. Что касается тарифов, он считает, что это "достаточно слабый" фактор и не наблюдается признаков широкомасштабной передачи.

Эта логика "предложения создает пространство для снижения ставок" является абсолютным меньшинством внутри ФРС. Большинство членов не хотят ставить краткосрочную политику на долгосрочную производительность — а что, если производительность не придет, а инфляция вернется первой, каков будет исход?

Но важность заявлений Милана заключается не в том, что он может изменить решения за январь или март, а в том, что он представляет собой попытку Белого дома внедрить в ФРС новый нарратив. После назначения Уоша эта логика станет "не личным несогласием", а "тональностью председателя".

В-третьих, "духовная раздвоенность" в оценке рынка: сколько еще осталось до июня?

Трейдеры очень честны, они не следуют за политическими лозунгами.

● После выхода данных по занятости фьючерсы на краткосрочные процентные ставки столкнулись с распродажей. Оценки снижения ставок в июне изменились с "безусловных" на "50 на 50", а вероятность действия до апреля упала ниже 20%. Отчеты JPMorgan и Wells Fargo редко совпадают: эти данные резко уменьшают вероятность снижения ставок в первой половине года.

● Но "ястребиная цена" на рынке не является окончательной. Доходность 10-летних казначейских облигаций лишь незначительно увеличилась на 2.77 базисных пунктов, остановившись на уровне 4.17%. Эта величина очень сдержанная, что свидетельствует о том, что никто не ставит на возобновление цикла повышения ставок. Хотя три основных индекса фондового рынка закрылись в минусе, снижение не превышало 0.2%, S&P 500 практически остался на месте.

● Это форма "опоздания со снижением ставок, но не отсутствия". Никто не считает, что ФРС перейдет к ужесточению, просто ставят на то, будет ли первое снижение в июне или июле, будет ли всего два или одно в году. И на этом несколько скучном макроэкономическом фоне крипторынок продемонстрировал совершенно другую интенсивность.

В-четвертых, "предсказание твоего предсказания" на крипторынке: как вернуть утраченные позиции после обвала.

В-четвертых, "предсказание твоего предсказания" на крипторынке: как вернуть утраченные позиции после обвала.

● Вечером 11 февраля, в течение часа после публикации данных по занятости, биткойн упал ниже 66000 долларов, за 24 часа снижение составило более 5%. Это падение совпало с движением фондового рынка после открытия, но его величина значительно превышает 0.16% у Nasdaq. Активы с более низкой ликвидностью более чувствительны к ожиданиям по процентным ставкам — этот закон все еще актуален.

● В 00:00 12-го числа по восточному времени биткойн поднялся с 65984 долларов до 67000 долларов, восстановив более половины дневного падения. По состоянию на закрытие в полночь, он временно составил 67035 долларов, отскочив более чем на 1000 долларов от минимума.

● Такой "сначала обвал, затем глубокий V-образный" тренд является типичным примером входа спекулятивных покупателей. Кто-то делает ставку на то, что рынок чрезмерно интерпретировал данные по занятости, ставя на то, что трейдеры пересмотрят цены после остывания.

● Справедливо сказать, что эти данные по занятости недостаточны для поддержки долгосрочно высоких реальных процентных ставок. Уровень безработицы 4.3% все еще находится на исторически низком уровне, но общее количество рабочих мест на три миллиона меньше, чем до пандемии, и восстановление уровня участия в рабочей силе происходит крайне медленно. Если исключить разовое сокращение рабочих мест, вызванное отменой регулирования, внутренние стимулы не столь сильны.

● Крипторынок всегда не следует за макроэкономическими данными, а предсказывает "предсказания рынка по макроэкономическим данным". Обвал — это подчинение мгновенным эмоциям, а рост — это долгосрочное ценообразование по снижению ставок ФРС во второй половине года.

Пять, места и сроки: скрытые переменные, определяющие путь процентной ставки в 2026 году.

Пять, места и сроки: скрытые переменные, определяющие путь процентной ставки в 2026 году.

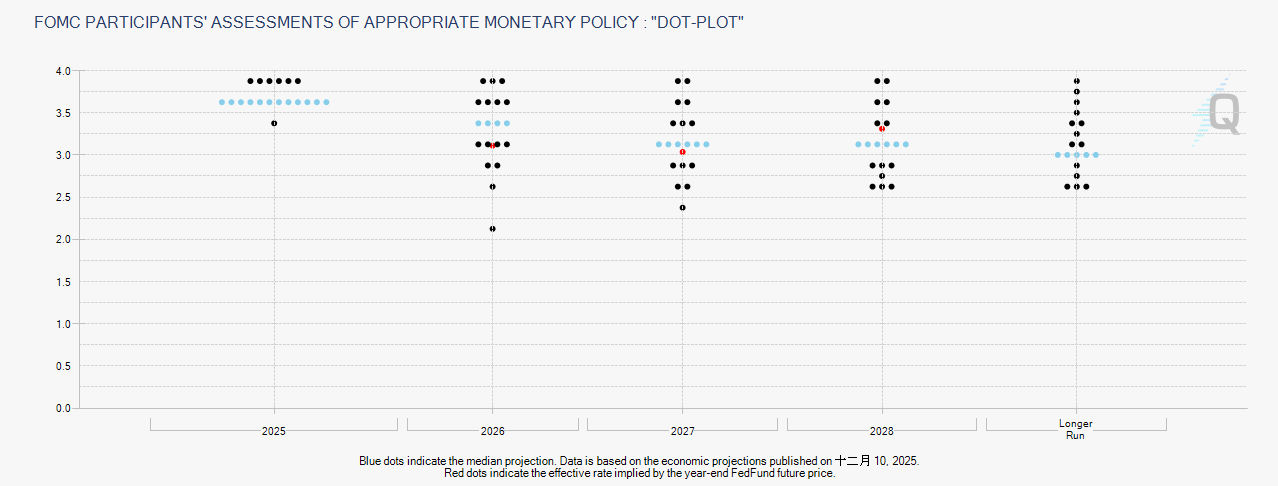

● Нельзя обойти одного человека: Кевина Уоша. Трамп уже четко назначил Уоша на место Милана и собирается утвердить его после окончания срока председателя Пауэлла в мае. Рынок воспринимает Уоша как "ястреба" — он был известен своим антиинфляционным подходом во время предыдущего срока в ФРС.

● Однако тщательный анализ показывает, что макроэкономическая среда, в которой находится Ваш, кардинально изменилась. В 2018 году он сталкивался с циклом повышения налогов и неиспользуемыми производственными мощностями, в 2026 году он будет иметь дело с циклом дерегулирования и импульсом производительности. В своих недавних закрытых заявлениях он признал, что повышение производительности может изменить оценку долгосрочных нейтральных процентных ставок.

● Истинная проблема Уоша заключается не в том, слева он или справа, а в том, нужно ли ему принимать логику снижения ставок, оставленную Миланом. Если он не примет, это будет в конфликте с ожиданиями Белого дома; если он примет все, это будет означать существенное изменение политической рамки ФРС.

● Есть и более тонкая институциональная проблема: срок полномочий члена Совета ФРС Пауэлла истекает только в январе 2028 года. Если Пауэлл останется в Совете после окончания своего срока в мае, в ФРС возникнет ситуация сосуществования "одного бывшего председателя и одного нового председателя". Это крайне редко в столетней истории ФРС.

● Замечание Милана в интервью "я очень хотел бы остаться, но это не в моих руках" является именно выражением неопределенности этого кадрового изменения. Даже если он хочет остаться и продолжать борьбу за голубей, физическая вакансия места не зависит от его личной воли.

Когда экономические данные не поддерживают снижение ставок, но разработчики политики решительно настроены на него, кому должен слушаться рынок? Ответ последних пятнадцати лет — "слушать ФРС". Но в этом году Белый дом пытается изменить этот ответ.

Политический ритм второго срока Трампа явно ускорился. Дерегулирование, сокращение расходов, расширение производственных мощностей — чем быстрее реализуются эти меры со стороны предложения, тем больше подрывается основание для поддержания высоких процентных ставок ФРС. Даже если инфляция остается упорной, реальные процентные ставки уже слишком высоки.

Быстрый отскок биткойна после обвала является пробным признанием этой логики рисковых активов. Это может быть не совсем правильно, но это отражает настоятельную потребность капитала найти выход.

Что касается Милана, то этот "самый недолговечный" ястреб в ФРС завершил последние несколько одиночных голосований против в последние дни своего срока. Его предложения по политике не были поддержаны коллегами, но его рамки мышления начинают завоевывать Белый дом. Вашингтон в мае станет моментом истинного разоблачения.