На протяжении 15 лет сценарий был простым:

- Создавайте программное обеспечение.

- Нулевые предельные издержки.

- Бесконечная масштабируемость.

- 80% маржи.

- Выкуп акций.

- Множественное расширение.

Это была модель "легкого актива". Она сделала Кремниевую долину самой прибыльной машиной для получения ренты в человеческой истории. Она убедила инвесторов, что технологические компании не требуют капитальных затрат — они были империями интеллектуальной собственности, печатающими деньги с серверов.

Этот нарратив умер на этой неделе.

740 миллиардов долларов: правда, которая взорвала.

Вот что на самом деле произошло, пока вы смотрели, как Биткойн отклонял $69K:

Четыре компании — Google, Amazon, Microsoft, Meta — только что спрогнозировали капитальные затраты на 2026 год в $650 МЛРД.

Добавьте Oracle и CoreWeave. $740 миллиардов.

Позвольте мне контекстуализировать это число для вас:

- Увеличение на 70% по сравнению с предыдущим годом

- Вдвое больше, чем ожидал рынок (35% рост)

- Почти равен ВСЕМ операционным денежным потокам этих компаний.

- Приближается к 1.4% ВВП США — территория пузыря доткомов.

Это не "цикл капитальных затрат." Это структурный сдвиг режима.

---

Коллапс денежного потока, который вы еще не учли

Goldman Sachs: "Если эти расходы сохранятся, Mag 7 не будет иметь свободного денежного потока для выкупа акций в 2026 году."

Bank of America: "Исключая Microsoft, свободный денежный поток каждого гиперскейлера становится нулевым — или отрицательным — даже если они полностью остановят выкуп акций."

Meta: Уже сигнализирует о переходе от "чисто денежных" к "чисто долговым".

Это то, о чем ведущие CNBC не кричат:

Компании, которые определяли "легкие активы", теперь являются самыми капиталоемкими предприятиями на земле.

Центр обработки данных — это не программное обеспечение. Это бетон, медь и башни охлаждения. Он амортизируется. Он потребляет электроэнергию. Он требует постоянного обслуживания CAPEX.

Это не разворот. Это постоянная трансформация.

Пузырь долгов, за которым никто не следит

Когда внутреннего денежного потока недостаточно, вы идете на рынок облигаций.

Oracle: выпуск облигаций на $25 миллиардов на прошлой неделе. $129 миллиардов заказов — 5x переподписано. Акции все равно упали на 15%, потому что рынок понял, что они занимают деньги для выживания, а не для роста.

Google: облигация на $20 миллиардов — **$100 миллиардов заказов**. Самая большая в истории компании. Затем сразу вернулись и выпустили:

- £5.5 миллиардов стерлингов облигаций (самые большие в корпоративной истории Великобритании)

- Облигации CHF (побили рекорд Roche)

- 100-летняя ОБЛИГАЦИЯ — первая от технологической компании с 1999 года.

Давайте подумаем об этом.

Google — $125 миллиардов наличными, $90 миллиардов ежегодного свободного денежного потока от рекламы — выпускает столетние облигации.

Почему? Потому что они не верят, что деньги будут доступны, когда они им понадобятся. Они заранее финансируют следующее десятилетие убытков сегодня, по сегодняшним ставкам, потому что знают, что стоимость капитала только возрастет с этого момента.

Долг под инвестиционный рейтинг, связанный с AI, теперь составляет 14% всего рынка IG облигаций в США.

Это больше, чем банковский сектор.

Рынок тихо сдвинулся от роста, спонсируемого акциями (выкуп акций, расширение мультипликаторов), к выживанию, спонсируемому долгом (плечо, покрытие процентов, риск рефинансирования).

Это меняет все в том, как вы оцениваете эти компании.

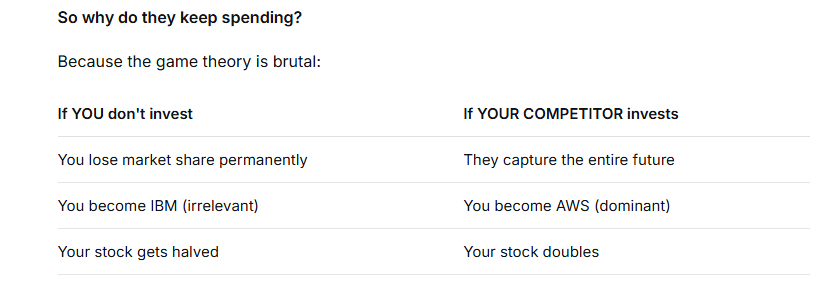

Дилемма заключенных: Почему они не могут остановиться

Вот часть, которая должна вас напугать:

Каждый CEO знает, что это иррационально.

Goldman подсчитал. Чтобы обосновать ежегодные CAPEX в $500-600 миллиардов, этим компаниям нужно генерировать $1 ТРЛН ежегодной прибыли к 2028 году.

Текущий консенсус на 2026 год: $450 миллиардов.

Это разрыв прибыли в $550 миллиардов.

Объясните мне, как подписки ChatGPT за $30/месяц и корпоративные API-звонки закрывают этот разрыв. Вы не можете. Математика не работает.

Так почему они продолжают тратить?

Потому что теория игр жестока:

Это равновесие Нэша. Каждый игрок действует рационально в своих собственных интересах, и коллективный результат — это коллективное саморазрушение.

Как сказал Goldman: "Даже если краткосрочные доходы сжимаются, непрерывные капитальные расходы остаются рациональными на индивидуальном уровне."

Перевод: Мы знаем, что строим мост в никуда. Но если мы не построим его, кто-то другой это сделает — и мы навсегда застрянем на этой стороне.

Вторичный эффект: AI ест своих собственных детей.

Вот часть, которую "медвежий" нарратив AI совершенно упускает:

Та же инфраструктура AI, которую строят эти гиганты, активно разрушает оценку их собственных клиентов.

Программные компании — SaaS, корпоративное программное обеспечение, вертикальные приложения — разрушаются, потому что инвесторы понимают, что AI делает большинство из них устаревшими.

Зачем платить $50/место/месяц за Salesforce, если AI-агент может автоматически писать записи CRM, планировать звонки и генерировать отчеты?

Зачем платить $200/пользователь за Adobe, если Midjourney + Claude делают 80% работы?

Это не гипотетично. Облигации программных компаний подвергаются давлению. Цены на кредитные займы в программном обеспечении: упали на 4% с начала года.

И вот где живет системный риск:

Частные кредитные фонды (BDC) имеют 20% своих портфелей в долговом программном обеспечении.

- 50% долгового программного обеспечения имеют рейтинг B- или ниже.

- 26% — CCC — мусор по любому определению.

- 46% долгового программного обеспечения погашаются в следующие 4 года.

Если AI заменяет кадровое программное обеспечение и доходы от программного обеспечения обрушиваются, эти займы не будут рефинансированы. Они по умолчанию.

И когда BDC начинают нести убытки в 20-30% на 20% своего портфеля, кредитный цикл меняется.

AI-гиганты не просто тратят себя в долгах. Они разрабатывают коллапс экосистемы, которая покупает их облачные вычисления.

Два конечных результата

Сценарий A: Облако 2.0 (Медвежий случай)

Принятие AI следует траектории AWS:

- 3 года до безубыточности

- 10 лет до 30% маржи

- $1.5 триллиона в накопленных облачных заказах в конечном итоге превращается в доход.

В этом мире сегодняшние $740B/год CAPEX выглядят дешевыми в 2032 году. Столетние облигации Google торгуются с премией. Долговой пузырь на самом деле был "предварительным финансированием революции производительности."

Сценарий B: Global Crossing 2.0 (Медвежий случай)

Пузырь волоконно-оптических кабелей 1990-х не был построен глупыми деньгами. Он был построен рациональными игроками, переоценивающими спрос.

Global Crossing проложила кабель через Атлантику, потому что все знали, что интернету понадобятся пропускные способности. Они были правы. Они просто на 20 лет опередили время.

Компания обанкротилась. Облигации упали до нуля. Инфраструктура была куплена за гроши.

Та же динамика применима и сегодня.

AI переоценен на 20%? Или на 200%?

Если это последнее, $4 триллиона BI проекты до 2030 года не станут прибылью. Это станут затопленными активами.

И рынок облигаций просыпается.

Что это значит для вас

По поводу Биткойна:

Пузырь технологического долга в конце концов ломает рисковые активы. Если рынок облигаций закроется для Mag 7, ликвидность испарится повсюду. Поддержка $64K станет $52K. Следите за кредитными спредами, а не за NFP.

Для акций:

Премия "легких активов" исчезла. Вы теперь оцениваете капиталоемкие инфраструктурные компании, торгующие по программным мультипликаторам. Эта математика не работает. Ожидайте ускорения сжатия мультипликаторов.

Для кредита:

Рынок IG теперь на 14% зависит от CAPEX AI. Транш BBB — это канарейка. Если спреды вырастут здесь, весь корпоративный долг будет переоценен.

Для вашей тезы:

Вопрос уже не в том, "изменит ли AI мир?" Он изменит.

Вопрос в том: "Будут ли компании, тратящие $740B/год, теми, кто захватит эту ценность — или они будут волоконно-оптическим каркасом, на котором кто-то другой будет зарабатывать?"

История предполагает последнее.

Модель легких активов не умерла из-за плохих решений CEO.

Он умер, потому что AI физически невозможно доставить без активов.

Вы не можете запустить GPT-7 на "интеллектуальной собственности." Вам нужны ядерные реакторы, редкоземельные минералы, волоконно-оптические кабели и системы охлаждения размером с футбольные поля.

Это не программное обеспечение. Это инфраструктура.

И инфраструктура никогда не торговалась по 25x продажам.

Перепозиционирование только началось.

Каковы ваши риски?

⬇️ Вы все еще держитесь за Mag 7 через эту трансформацию или переходите к чему-то, что не нуждается в заемных средствах на 100 лет, чтобы выжить?

💬 Если вы держите акции Google или Microsoft здесь — защищайте свою тезис. Я хочу это услышать.