Matrixport: "Двигатель" Bitcoin ETF заглох, потому что не хватает розницы и это бьет по притокам.

На свежем графике от #Matrixport связка "ставка финансирования по BTC vs объемы криптоторговли в Южной Корее". Как индикатор активности розничных трейдеров.

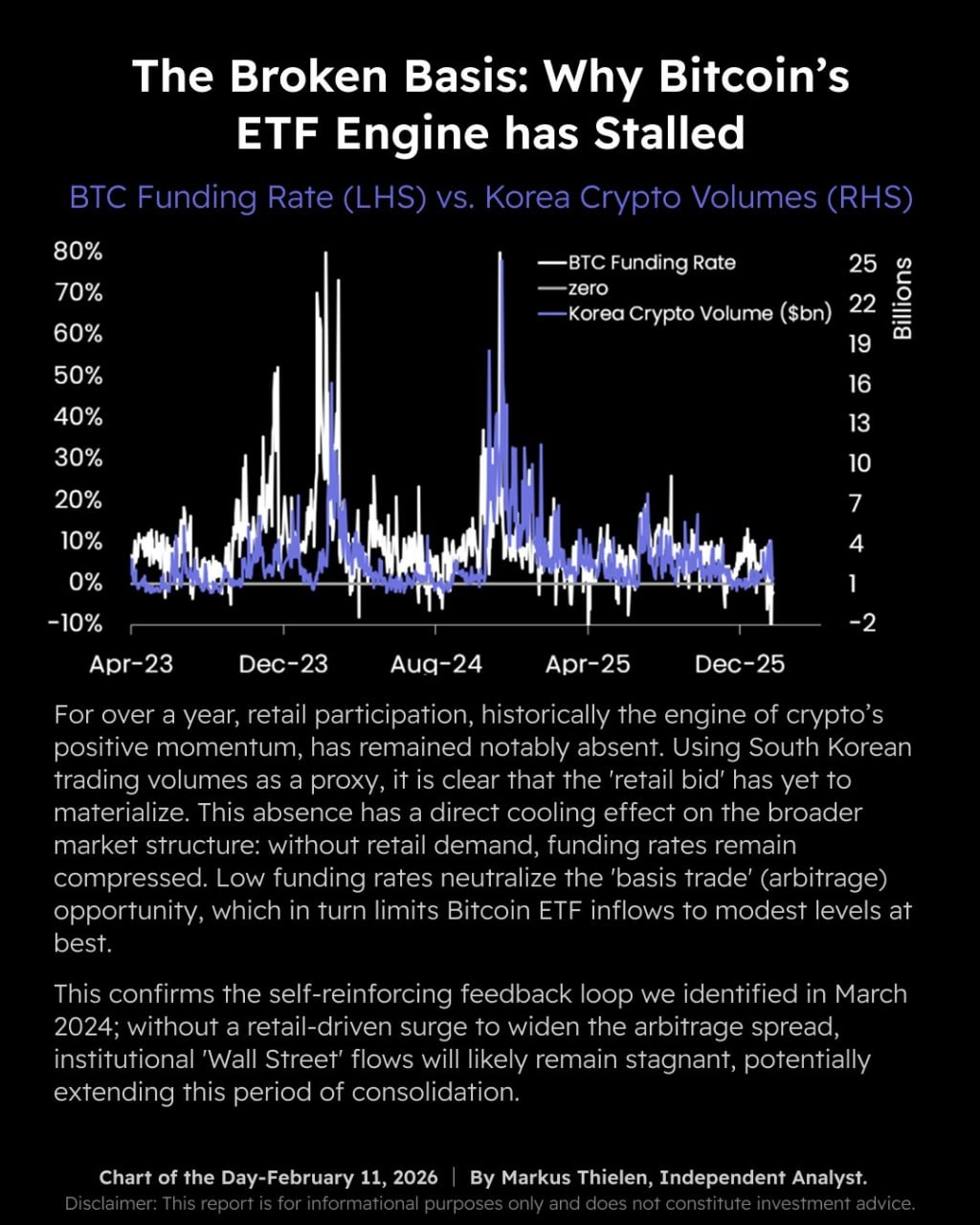

Суть тезиса - уже больше года розничный спрос заметно слабый. Если брать корейские объемы как "термометр" розницы, то "розничная ставка" на рост так и не включилась (что, чуть отойдем от темы, снова ведет нас к "Психологическому циклу рынка" по Жан-Полю Родригу, в котором буллран приходит после институциональной стадии и на стадии толпы).

Когда розницы мало - ставка финансирования остается низкой. То есть рынок не перегревается лонгами, и за риск почти не доплачивают. Низкая ставка финансирования убивает арбитраж "спот против фьючерса". Когда разница между спотом и фьючерсом маленькая, крупным игрокам неинтересно раскручивать схему "купить спот - захеджировать фьючерсом" ради доходности.

А раз этот арбитраж не работает на полную - притоки в Bitcoin ETF ограничены. Потому что значительная часть "институционального спроса" в такие периоды - это не вера в рост, а именно механика через арбитраж. Цитата из отчета:

"... Это подтверждает самоподдерживающуюся петлю обратной связи, которую мы выявили в марте 2024 года: без всплеска, вызванного розницей, который расширил бы арбитражный спред, институциональные потоки “Уолл-стрит”, вероятно, останутся стагнирующими, потенциально продлевая этот период консолидации..."

Итог: замкнутый круг - "нет розницы - ставки финансирования низкие - арбитраж слабый - притоки в ETF скромные - рынок дольше в боковике". И если в ближайшие месяцы не появится волна нового розничного спроса, то период вялой консолидации может затянуться. Любой уверенный рост, по этой логике, должен сопровождаться не только “отскоком цены”, но и оживлением розничной активности (иначе рост будет хрупким).