Сэм Бэнкман-Фрид подал ходатайство о новом судебном разбирательстве 10 февраля, выдвинув требование, которое переосмысляет крах FTX не как неплатежеспособность, основанную на мошенничестве, а как восстанавливаемый кризис ликвидности.#USD1 $USD1

Сэм Бэнкман-Фрид подал ходатайство о новом судебном разбирательстве 10 февраля, выдвинув требование, которое переосмысляет крах FTX не как неплатежеспособность, основанную на мошенничестве, а как восстанавливаемый кризис ликвидности.#USD1 $USD1

Движение ссылается на Правило 33 Федеральных Правил Уголовного Процесса, которое позволяет судам предоставлять новые судебные разбирательства, когда «это требует интересы правосудия», обычно когда появляются новые доказательства или фундаментальные ошибки в процессе разбирательства искажают вердикт.

В заявлении SBF утверждается, что показания заглушенных свидетелей опровергли быNarrative об неплатежеспособности правительства и что прокурорская запугивание лишило его должной правовой процедуры.

В центре motion находится поразительное числовое требование: FTX имела положительную чистую стоимость активов в 16,5 миллиарда долларов на дату подачи заявки на банкротство в ноябре 2022 года.

Следствие таково, что если имущество в конечном итоге сможет возместить клиентам, представление о миллиардах украденных, невосстановимых средств было вводящим в заблуждение. Согласно Reuters, план банкротства предполагает распределение как минимум 118% от значений счетов клиентов на ноябрь 2022 года.

Тем не менее, этот бухгалтерский аргумент сталкивается с более глубоким вопросом: устраняет ли возмещение мошенничество?

Ответ освещает, почему «платежеспособность» в криптовалютных биржах работает по измерениям, которые бухгалтерские балансы сами по себе не могут охватить, и почему FTX стал учебным примером того, как строятся нарративы, когда факты в суде и финансовая реальность расходятся.

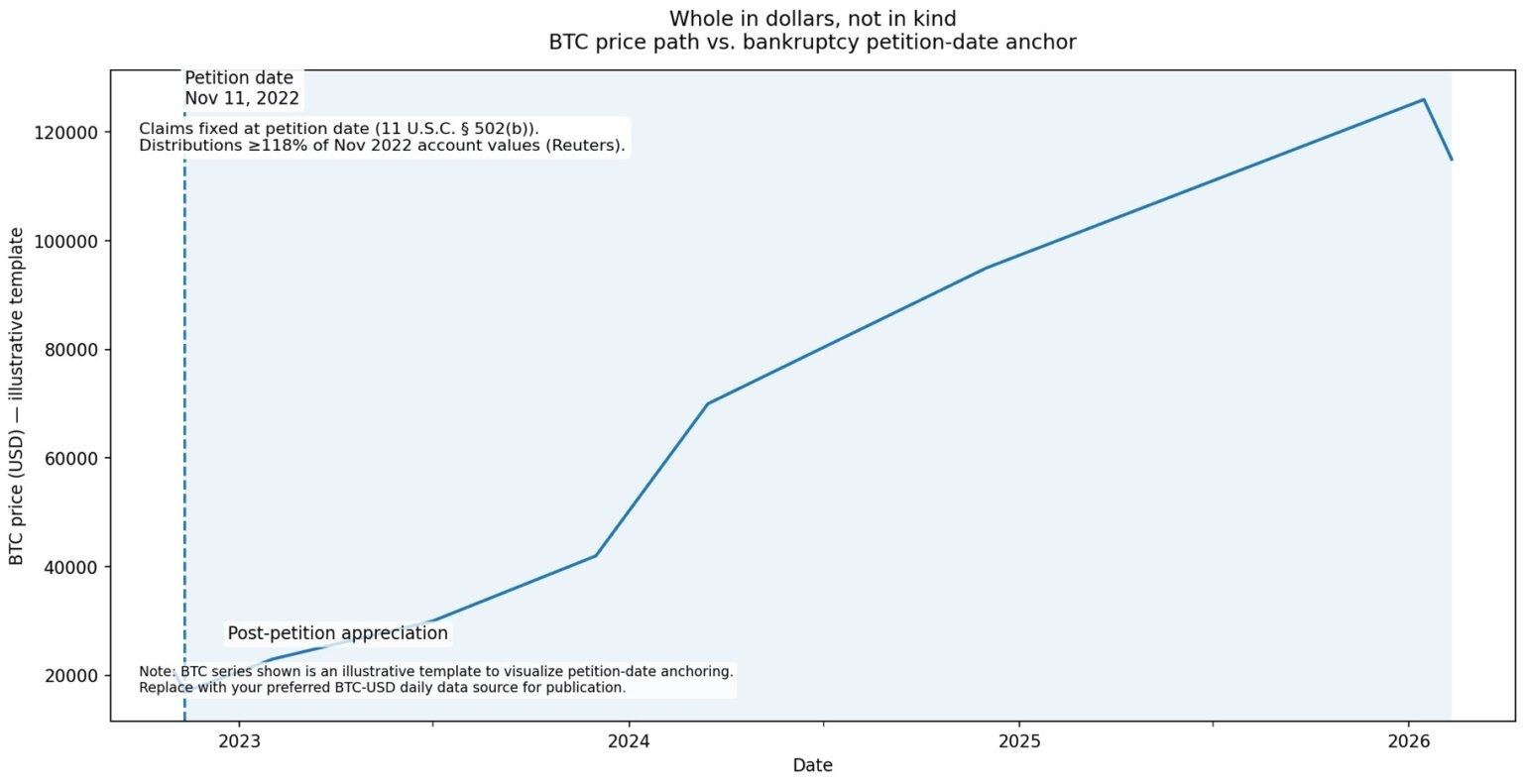

Целое в долларах, а не в натуре

Закон о банкротстве фиксирует требования на момент снимка. В соответствии с 11 U.S.C. § 502(b) стоимость требований кредиторов определяется на дату подачи заявления. В данном случае, 11 ноября 2022 года.

Для клиентов FTX это означает, что их права были рассчитаны с использованием цен на криптовалюту из глубины рынка 2022 года, а не на последующем ралли, которое увидело, как Биткойн вырос с менее чем 17 000 долларов до пика в 126 000 долларов.

Судебные документы в процедурах на Багамах делают это явным: требования на прирост после даты подачи заявки не являются частью основного права клиентов. Когда имущество объявило о распределении, превышающем 100%, этот процент отражает долларовые значения на дату подачи заявки, а не восстановление конкретных токенов, которые клиенты думали, что они держали.

Клиент, который внес один Биткойн в 2021 году, не получает один Биткойн обратно. Вместо этого он получает эквивалентную долларовую стоимость Биткойна на ноябрь 2022 года, плюс премию, отражающую восстановление активов.

Клиенты возражали именно потому, что механизм оценки на дату подачи заявления исключал их из последующего роста крипторынка. Получение «полного возмещения» в соответствии с доктриной банкротства все еще может означать, что вас недоплатили относительно актива, который вы думали, что владеете.

Правовая структура рассматривает криптобалансы как требования, деноминированные в долларах, даже когда пользователи воспринимают их как конкретные активы с правами на вывод 24/7.

График показывает, как цена Биткойна выросла с 16 000 долларов на дату подачи заявки FTX на банкротство в ноябре 2022 года до более чем 100 000 долларов, иллюстрируя разрыв между требованиями в долларах и ростом активов в натуральной форме.

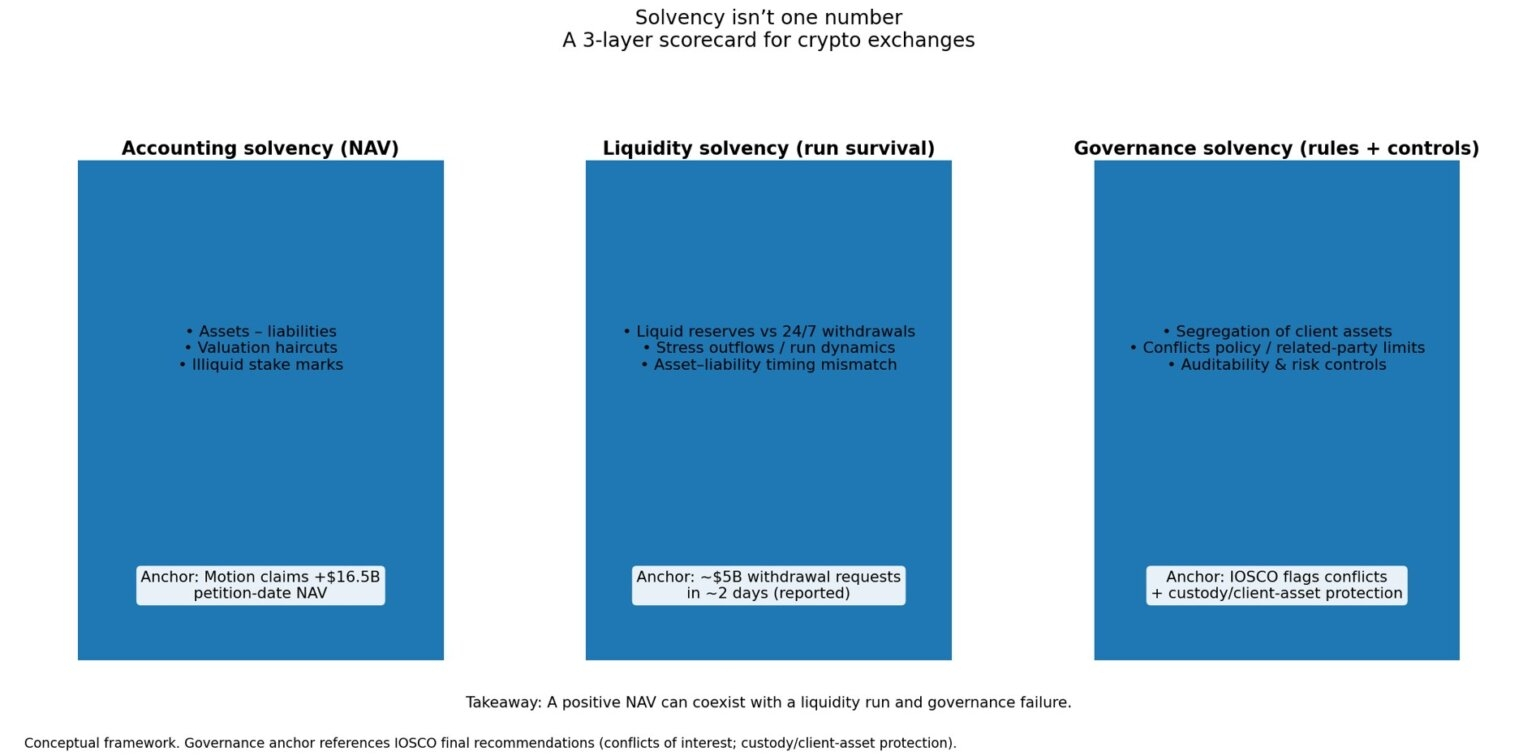

Три уровня платежеспособности (и почему NAV недостаточно)

Motion FTX рассматривает платежеспособность как единственный бухгалтерский вопрос: превышают ли активы обязательства в определенный момент времени?

Тем не менее, криптовалютные биржи сталкиваются с более сложной архитектурой платежеспособности, которая работает по трем измерениям.

Учетная платежеспособность, определяемая чистой стоимостью активов, является представлением бухгалтерского баланса, на которое акцентирует внимание motion. Даже если сумма в 16,5 миллиарда долларов точна, она полностью зависит от выбора оценки: какие активы были учтены, с какими скидками и как были определены обязательства.

Восстановления имущества benefited от долей венчурного капитала в таких компаниях, как Anthropic, которые не были немедленно ликвидными в ноябре 2022 года, но затем вернули значительную стоимость.

Проблемы ликвидной платежеспособности касаются того, являются ли криптовалютные биржи структурно устойчивыми. Обязательства требуют исполнения по запросу, обычно деноминированы в определенных токенах и чувствительны к доверию.

Академическая работа, анализирующая «крипто-зиму» 2022 года, явно рассматривает этот период как кризис, вызванный паникой. Когда FTX столкнулась со своей ликвидной кризой в ноябре 2022 года, она обработала примерно 5 миллиардов долларов в запросах на вывод средств за два дня.

Вопрос заключался не в том, будет ли венчурный портфель в конечном итоге стоить что-то, а в том, соответствуют ли ликвидные активы в цепочке обязательствам по требованию в реальном времени.

Управленческая платежеспособность – это то, где возникает мошенничество, независимо от восстановления.

Представляла ли биржа, что активы клиентов были сегрегированы? Были ли конфликты интересов под контролем? Эти вопросы остаются актуальными, даже если имущество позже восстанавливает достаточно, чтобы покрыть требования.

Окончательные рекомендации IOSCO по регулированию криптоактивов рассматривают конфликты интересов и защиту активов клиентов как центральные режимы сбоев, отличные от простой неплатежеспособности.

Диаграмма иллюстрирует три измерения платежеспособности криптовалютной биржи: бухгалтерские балансы, ликвидность для запросов на вывод средств и контроль управления для защиты клиентов.

Почему возмещение не устраняет мошенничество

Свидетельские показания на процессе установили, что Alameda Research, торговая компания Бэнкмана-Фрида, имела то, что прокуроры описали как многомиллиардный дефицит на своем пользовательском счете FTX, используя депозиты клиентов в качестве залога и операционного капитала.

Дело правительства основывалось на искажении фактов, состоящем в том, что клиентам говорили, что активы были сегрегированы, ненадлежащем использовании средств, при этом средства смешивались и занимались Alameda, и сбое управления, характеризуемом тем, что рисковые меры контроля игнорировались или отсутствовали.

Вmotion утверждает, что если клиентов можно возместить, то нарратив о «миллиардах убытков» был ложным. Но закон о мошенничестве и закон о банкротстве задают разные вопросы.

Мошенничество сосредоточено на том, что было представлено в то время, и на том, что было сделано с имуществом клиентов. Банкротство сосредоточено на том, что кредиторы в конечном итоге получают.

Даже в рамках самого motion, имущество должников изначально заявило, что как FTX, так и FTX US были неплатежеспособными на 11 ноября 2022 года, а затем пересмотрело эту точку зрения только после обширной работы по восстановлению активов.

Оценки платежеспособности зависят от предположений, и эти предположения меняются по мере оценки неликвидных активов, разрешения споров и изменения рыночных условий.

@Jiayi Li #WhenWillBTCRebound #BinanceBitcoinSAFUFund #WhaleDeRiskETH #BinanceBitcoinSAFUFund #GoldSilverRally $BNB $XRP