Прошло 5 месяцев с тех пор, как Bitcoin достиг своего исторического максимума в $126k.

И прошло 5 дней с тех пор, как Bitcoin разделился на 2 с той цены.

Итак, что, черт возьми, происходит?

Давайте пройдем все, сверху вниз.

Мы начнем с "сверху", а затем спустимся "вниз", часть сверху здесь:

МАКРОЭКОНОМИКА

Прежде всего, мы должны взглянуть на макроэкономику, это то, что определяет направление всех рынков активов, Bitcoin или, более широко, не является исключением.

Если вы этого не понимаете, даже не думайте об инвестировании.

Очевидно, что вам не захочется снова проходить курс макроэкономики для начинающих, поэтому подумайте об этом так:

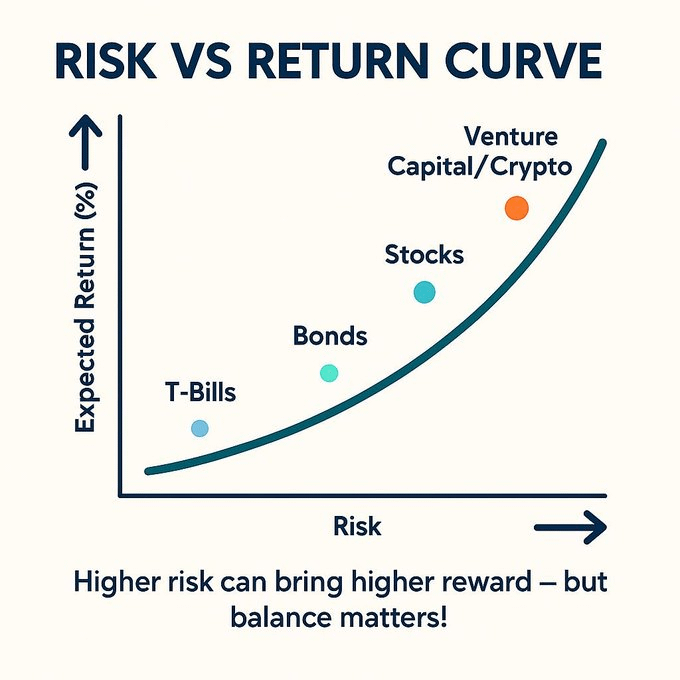

Биткоин — самый рискованный актив на «кривой риска», превосходящий по риску облигации, недвижимость, акции и другие активы.

Если условия неблагоприятны, люди займут оборонительную позицию, инвестируя в рискованные активы, и наоборот.

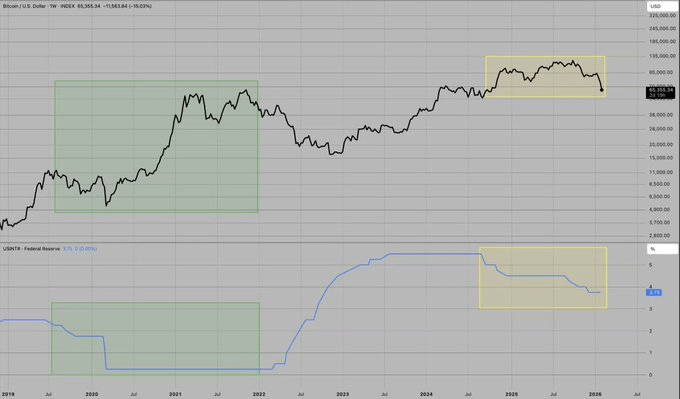

Именно это произошло в 2020-2021 годах; однако в 2025-2026 годах этого не повторится. Подробнее об этом я расскажу ниже.

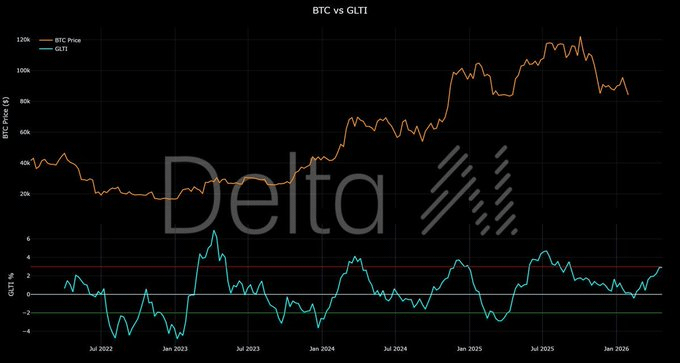

На мой взгляд, наиболее важным фактором среди них является глобальная ликвидность, о которой я говорил несколько дней назад здесь:

Он измеряет объем наличных денег во всей финансовой системе и имеет очень тесную связь с биткоином, и вы можете увидеть, что этот 12-недельный опережающий индикатор Delta AI показывает, что глобальная ликвидность ослабевает с июля…

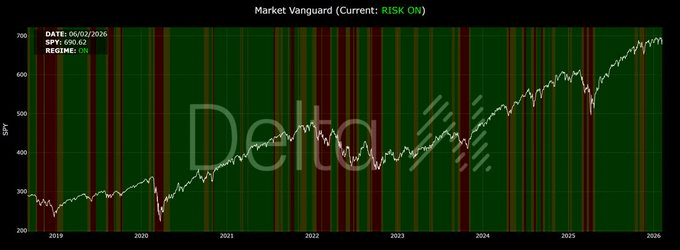

Я это заметил, и, поскольку мои системы отслеживания криптовалютного рынка стали показывать медвежий тренд (о чем я расскажу позже), вполне естественно, что мой портфель снова будет состоять на 90-100% из наличных денег.

Но я знаю, что некоторые скажут мне следующее: криптовалюты всё ещё могут процветать благодаря следующим факторам:

Процентные ставки падают -> снижение стоимости заимствований -> больше денег -> рост цены биткоина.

Экономика находится в очень хорошем состоянии благодаря инвестициям в искусственный интеллект, сильному росту ВВП и снижению инфляции.

Индекс деловой активности ISM достиг отметки 52,6 (что отражает рост промышленного производства в США) после четырех лет трудностей.

Да, всё это правда, и мы наблюдали чрезвычайно здоровый фондовый рынок США на протяжении 2024-2025 годов (хотя я думаю, что скоро это изменится…).

Они просто не понимали, что именно это и погубило биткоин, но почему?

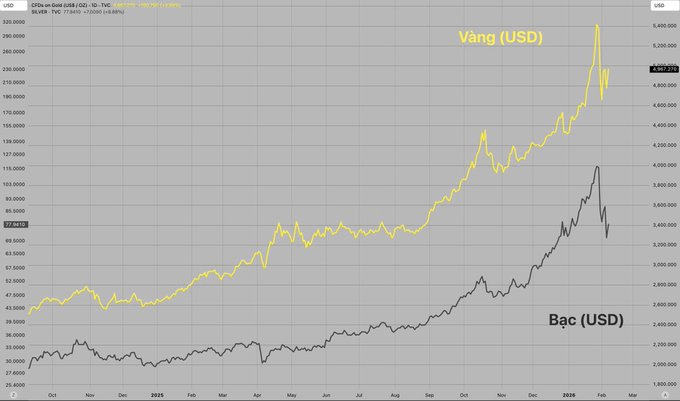

Девальвация валюты происходит прямо сейчас.

Драгоценные металлы отражают это ростом цен на фоне ослабления доллара США.

Однако биткоин не растёт вслед за металлами, и причины этого помогают прояснить, почему биткоин сталкивается со структурными препятствиями.

В условиях умеренных или низких процентных ставок, но пока еще не произошедших «системных изменений», биткоин вынужден конкурировать с другими классами активов за привлечение капитала.

И эти конкуренты невероятно сильны...

Три «угрожающих существованию» соперника Биткоина

Процентные ставки низкие. Да, но они недостаточно низкие, чтобы спровоцировать кризис, при котором деньги начнут перетекать в дефицитные активы, такие как биткоин. Вспомните 2020 год, когда процентные ставки были нулевыми; именно тогда криптовалюты по-настоящему расцвели.

В условиях средних/низких процентных ставок биткоину приходится конкурировать с тремя основными классами активов — теми, которые поглощают потоки капитала, которые в противном случае были бы направлены на дефицитные активы:

Искусственный интеллект и капиталоемкий рост (рыночная капитализация более 10 триллионов долларов)

Рыночная капитализация одной только компании NVIDIA превышает 2 триллиона долларов. Вся цепочка создания стоимости в сфере искусственного интеллекта (полупроводники, центры обработки данных, периферийные вычисления, энергетическая инфраструктура) приближается к 10 триллионам долларов рыночной капитализации, а если включить программное обеспечение, то эта цифра будет еще больше.

Более того, индустрия ИИ испытывает практически безграничную потребность в капитале, поскольку эта гонка быстро становится "слишком масштабной, чтобы ее проиграть", и к тому же связана с национальной безопасностью.

В условиях низких процентных ставок такие активы роста, особенно субсидируемые государством, могут отводить капитал. У нас более высокая доходность, но это также означает, что деньги будут выводиться с финансовых рынков и вливаться в инвестиции в искусственный интеллект.

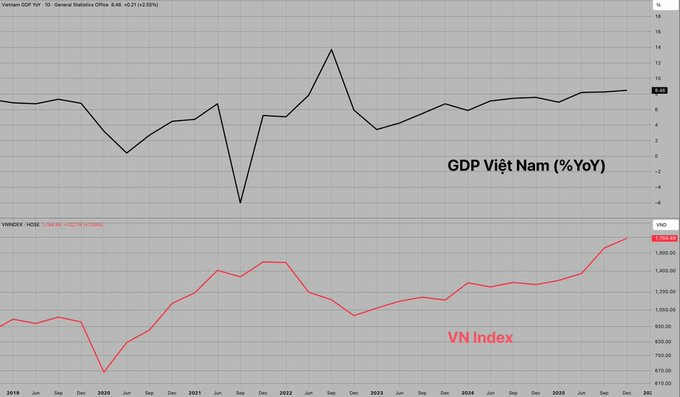

Примечание: финансовый (или криптовалютный) рынок и экономика не развиваются параллельно (можно посмотреть на сам Вьетнам; мы жертвуем покупательной способностью населения в обмен на год с высоким ВВП и бурным ростом индекса VNIndex на фондовом рынке).

Жилая недвижимость (более 45 триллионов долларов только в США)

Рынок жилой недвижимости США оценивается более чем в 45 триллионов долларов. Мировой рынок недвижимости оценивается более чем в 350 триллионов долларов.

Снижение процентных ставок делает жилье более доступным благодаря уменьшению стоимости заимствований, что, в свою очередь, приводит к росту цен.

Недвижимость также приносит доход от аренды и имеет значительные налоговые преимущества.

Однако в условиях контролируемо низких процентных ставок недвижимость остается основным средством сохранения богатства для среднего класса. Она материальна, позволяет использовать ее в качестве залога и глубоко интегрирована в социальную структуру общества, чего биткоину пока не удалось достичь.

Достаточно взглянуть на цены на жилье во Вьетнаме за последние два года, и вы поймете, о чем я говорю.

Рынок казначейских облигаций США (27 триллионов долларов)

Рынок казначейских облигаций США остается крупнейшим и наиболее глубоким в мире пулом ликвидности. Объем непогашенного долга составляет приблизительно 27 триллионов долларов (и продолжает расти), он обеспечен Федеральной резервной системой и номинирован в мировых резервных валютах.

Когда процентные ставки падают (но недостаточно, чтобы вызвать настроения, похожие на рецессию), цены на облигации растут еще больше и становятся очень привлекательными (звучит парадоксально, но так оно и есть).

Мы находимся в условиях низких процентных ставок, где:

Искусственный интеллект создает реальный рост производительности (полезная дефляция, которая благоприятно сказывается на таких активах роста, как акции).

Рынок жилья остается стабильным, процентные ставки находятся на приемлемом уровне.

(«Плохая» дефляция сдерживается, что благоприятно сказывается на рынке недвижимости)

Облигации Казначейства США продолжают приносить положительную процентную ставку, а доверие к Федеральной резервной системе остается неизменным.

Биткоин, оказавшись в затруднительном положении, не может конкурировать с активами, генерирующими денежные средства, где процентные ставки достаточно высоки, чтобы сделать активы-убежища привлекательными, но в то же время достаточно низки, чтобы предотвратить крах финансовой системы и стимулировать экономику.

Все эти факторы начали проявляться с тех пор, как ФРС возобновила цикл снижения процентных ставок в сентябре 2025 года, и я думаю, что эта неразбериха с биткоином действительно закончится только тогда, когда произойдет ОДИН из следующих сценариев.

Процентные ставки могут снизиться еще больше.

Пузырь искусственного интеллекта лопнул.

Пузырь на рынке недвижимости лопнул.

Центральные банки начали накапливать биткоины наряду с золотом и облигациями.

Глобальная ликвидность (и темпы её изменения) снова растёт.

Такова моя точка зрения на причины структурного ослабления биткоина за последние 5 месяцев; более подробно о конкретных аспектах криптовалютного рынка я расскажу в последующем посте.