Несколько данных теперь начинают показывать слабость в экономике США.

И самым большим ранним предупреждением является рынок труда, поскольку рабочие места обычно ослабевают перед тем, как экономика официально замедляется.

Прямо сейчас данные по рабочим местам ослабевают с тревожной скоростью.

Только в январе 2026 года работодатели США объявили о 108,435 увольнениях, что является наибольшим числом сокращений рабочих мест в январе с 2009 года, когда в США наблюдалась рецессия.

Это не нормальная сезонная реструктуризация. Это компании, готовящиеся к слабому росту в будущем. Еженедельные заявки на пособие по безработице также начали вновь расти, недавно подскочив до 231,000, выше ожиданий.

Это означает, что больше людей подают заявления на получение пособий по безработице, что является явным признаком того, что увольнения ускоряются. В то же время количество вакансий резко падает. Последние данные JOLTS показывают, что количество вакансий упало до около 6.54 миллионов, что является самым низким уровнем с 2020 года.

Когда количество вакансий падает, а увольнения растут, это показывает, что рынок труда ухудшается. Люди, теряющие работу, имеют меньше возможностей для повторного трудоустройства.

НАБОР ПЕРСОНАЛА РУХНУТ

Компании не только увольняют, но и замораживают набор персонала. Планы по найму, объявленные в январе, составили всего 5,306, что является самым низким уровнем, когда-либо зафиксированным для этого месяца.

Это говорит нам о том, что бизнес готовится замедлить экспансию, а не расти. Когда набор персонала останавливается, безработица растет быстрее во время рецессий. И когда безработица растет, расходы потребителей падают, что напрямую влияет на рост ВВП.

ДОВЕРИЕ ПОТРЕБИТЕЛЕЙ УПАДАЕТ

По мере роста увольнений и замедления найма уверенность потребителей ослабевает. Опросы уверенности уже показывают многолетние минимумы. Когда потребители чувствуют неопределенность по поводу работы, они сокращают расходы на жилье, автомобили, путешествия и предметы роскоши.

Поскольку ВВП США в значительной степени зависит от потребления, более слабые расходы напрямую приводят к более слабому экономическому росту.

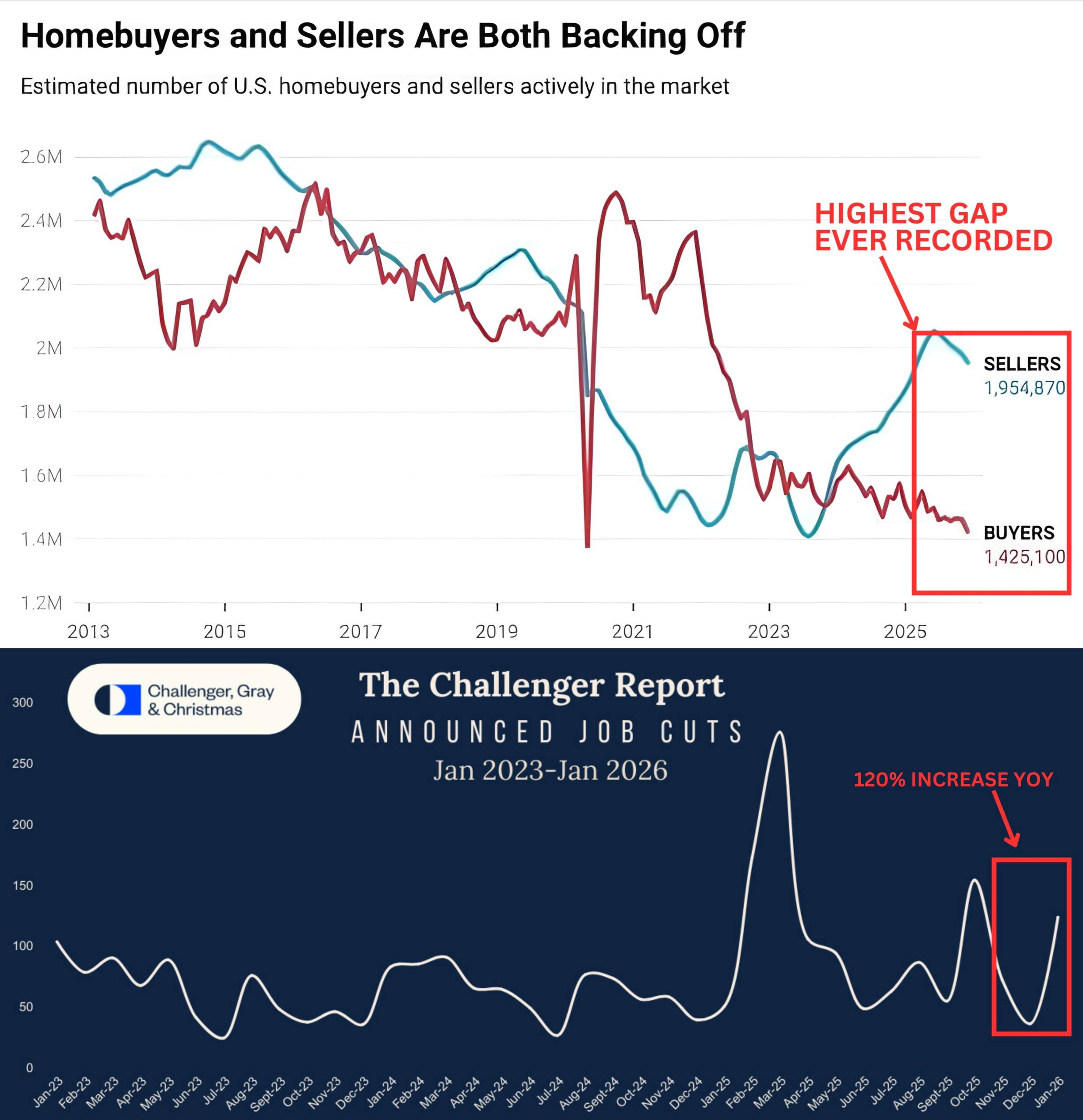

РЫНОК ЖИЛЬЯ СИГНАЛИЗИРУЕТ О ПРЕДУПРЕЖДАЮЩИХ ЗНАКАХ

Жилищный рынок - это еще один критический индикатор рецессии. В данный момент на рынке жилья США наблюдается рекордный дисбаланс между продавцами и покупателями.

Продавцов примерно на 47% больше, чем покупателей, что соответствует около 630000+ избыточных продавцов. Это самое широкое расхождение, когда-либо зафиксированное.

Когда продавцы значительно превышают число покупателей, это означает, что людям нужна ликвидность. Они хотят наличные вместо того, чтобы нести риск собственности.

Замедление в жилищном секторе затрагивает строительство, кредитование, материалы и занятость, делая экономическое замедление более широким.

РЫНОК ОБЛИГАЦИЙ СИГНАЛИЗИРУЕТ О ДРУГОМ БОЛЬШОМ ПРОБЛЕМЕ

Кривая доходности казначейских облигаций снова наклоняется вниз. Это означает, что долгосрочные доходности растут быстрее, чем краткосрочные. Проще говоря, инвесторы требуют более высоких доходов для удержания долгосрочных долгов США, потому что они становятся все более обеспокоенными:

• Фискальные дефициты

• Уровни долга

• Долгосрочный прогноз роста

Исторически сдвиги кривой доходности, подобные этому, предшествовали рецессиям множество раз. Текущий тренд наклона близок к 4-летнему максимуму.

КРЕДИТНЫЕ РЫНКИ ОСЛАБЛЯЮТСЯ

Напряжение также нарастает на корпоративном кредитном рынке. Примерно 14%–15% определенных сегментов облигаций находятся либо в состоянии стресса, либо под высоким риском дефолта. Когда компании сталкиваются с долговым давлением, они резко сокращают затраты:

• Увольнения увеличиваются

• Расходы падают

• Экспансия останавливается

Это напрямую возвращается к экономическому замедлению.

БАНКРОТСТВА РАСТУТ

Заявления о банкротствах бизнеса неуклонно растут. Когда банкротства растут, цепочки поставок нарушаются, рабочие места теряются, а условия кредитования еще больше ужесточаются.

Это снова убирает ликвидность из системы.

ИНФЛЯЦИЯ ПАДАЕТ СЛИШКОМ БЫСТРО

Еще один упущенный риск - это дисинфляция, движущаяся к дефляции. Трекеры CPI в реальном времени, такие как Truflation, показывают, что инфляция движется вблизи или ниже 1%, что значительно ниже целевого уровня ФРС в 2%.

Если инфляция падает слишком быстро, расходы замедляются, потому что люди ожидают более низких цен в будущем. Циклы дефляции исторически более разрушительны, чем инфляция, потому что они замораживают экономическую активность.

РАЗРЫВ В ПОЛИТИКЕ ФРС

Несмотря на ослабление индикаторов впереди, Федеральная резервная система по-прежнему сохраняет относительно ястребиный тон. ФРС продолжает подчеркивать риски инфляции, в то время как данные по труду, жилью и кредитам ослабевают.

Если политика остается жесткой, пока экономика слабеет, это увеличивает вероятность ошибки в политике, ужесточая меры в условиях замедления.

Теперь, когда вы объединяете все это:

• Увольнения на уровне 2009 года

• Набор персонала рушится

• Количество вакансий падает

• Уверенность потребителей ослабевает

• Спрос на жилье сокращается

• Наклон кривой доходности

• Напряжение в кредитах растет

• Увеличение банкротств

• Инфляция остывает к дефляции

Вы получаете макрофон, который исторически соответствует фазам замедления в конце цикла.

Это не означает, что рецессия официально здесь.

Но это означает, что экономика становится хрупкой, и рынки начинают реагировать на этот риск заранее.

#RiskAssetsMarketShock #WhenWillBTCRebound #ADPDataDisappoints #JPMorganSaysBTCOverGold #WhaleDeRiskETH $BTC