Ieșirile din ETF-ul Bitcoin arată terifiant, dar un model ascuns de derivate dovedește că banii inteligenți nu fug de fapt.$BTC $BTC

Bitcoin

Analiză

Ieșirile din ETF-ul Bitcoin arată terifiant, dar un model ascuns de derivate dovedește că banii inteligenți nu fug de fapt

Vibe-ul „iarnă cripto” s-a întors, totuși un link tehnic specific sugerează că traderii își reduc riscurile, nu intră în panică.

Ieșirile din ETF-ul Bitcoin arată terifiant, dar un model ascuns de derivate dovedește că banii inteligenți nu fug de fapt

Coperta/ilustrația prin CryptoSlate. Imaginea include conținut combinat care poate include conținut generat de AI.

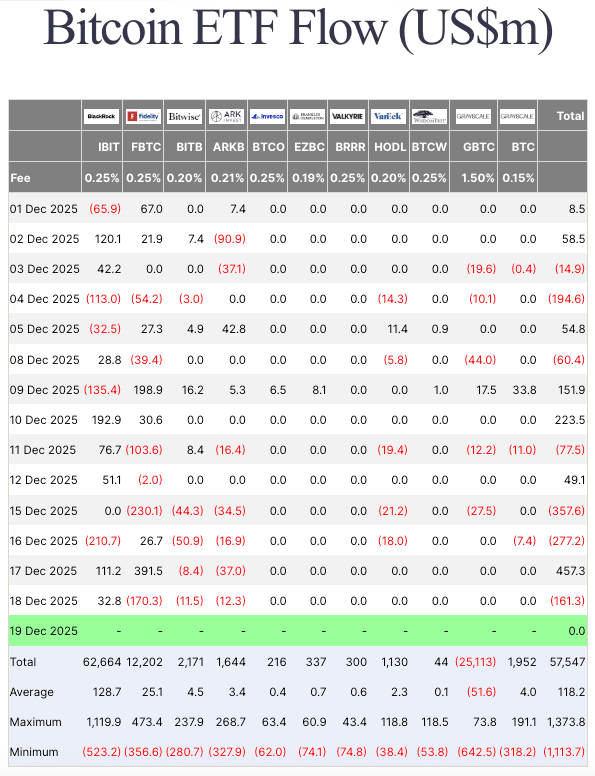

Datele ETF ale Bitcoin fac acel lucru enervant în care arată terifiant dacă citești doar titlul.

Bucăți mari de cumpărători ETF stau pe pierderi, iar fiecare zi de flux roșu este cadrul pentru începutul unei fugă.

Dar dacă te uiți atent la cifre, ele spun o poveste diferită.

Scurgerile sunt mici în raport cu grămada de active din fonduri, și continuă să aterizeze în același timp în care pozițiile de futures și opțiuni scad. Asta vezi când traderii închid pariuri structurate, nu când deținătorii pe termen lung renunță.

Începem cu titlul incomod: consensul este că piața se află în cea mai stresată fază a ciclului de până acum.

Investitorii stau pe aproximativ $100 miliarde în pierderi nerealizate, minerii se retrag pe hashrate, iar acțiunile companiei de trezorerie se tranzacționează sub valoarea lor contabil în BTC.

Vibe-ul general este că este o iarnă rece în cripto.

Toată lumea știe brusc ce este „Media Reală a Pieței”, ceea ce este de obicei un semn că oamenii încearcă să negocieze cu graficul.

Și totuși, în interiorul acelui stres, banda ETF nu arată doom.

Datele de la Checkonchain arată că, în ciuda a aproximativ 60% din intrările ETF având loc la prețuri mai mari, piața a văzut doar aproximativ 2.5% din AUM denumit în BTC în scurgeri ETF, aproximativ $4.5 miliarde.

Tradus: da, mulți cumpărători ETF au puncte de intrare mai proaste decât ecranul de astăzi, dar ușa de ieșire nu este de fapt blocată.

Partea mai interesantă este de ce nu este blocată.

Aceste scurgeri sunt corelate cu scăderi în interesul deschis pe futures CME și opțiunile IBIT. Asta încadrează fluxul ca tranzacții de bază sau volatilitate desfăcându-se, nu o pierdere largă de convingere.

Numărul de acțiuni ETF se mișcă, iar hedging-urile care tind să stea lângă el se mișcă și ele.

Desfacere de tranzacții, nu fugă de investitori: citind banda din această săptămână.

Fluxurile din această săptămână nu au fost o secvență curată de bani ies și prețul scade.

Au fost agitate, bidirecționale și zgomotoase, genul de fluxuri pe care le obții când poziționarea este ajustată mai degrabă decât când o bază de deținători unici se grăbește spre ieșire.

Fluxurile nete s-au învârtit între roșu și verde, iar cea mai utilă concluzie este pur și simplu că piața nu a putut susține o scurgere unidirecțională.

Dacă aceasta ar fi o adevărată fugă pe ETF-uri, ai aștepta un ritm mai constant de roșu pe sesiuni consecutive.

În schimb, banda de flux a continuat să revină. Asta este ceea ce arată desfacerile de tranzacții: dezordonat la suprafață, mic în net și plin de certitudine falsă dacă îl citești zi de zi.

Prețul Bitcoin face acel punct și mai clar.

Pe aceeași perioadă, BTC s-a mișcat în ambele direcții, indiferent dacă fluxurile erau roșii sau verzi. Asta este o modalitate politicosă de a spune că povestea „fluxurile conduc totul” nu se susține.

Când prețul poate crește în timpul scurgerilor și poate scădea într-o zi de intrare, de obicei te uiți la o piață în care creațiile și răscumpărările ETF sunt doar un canal, și adesea nu cel dominant la margine.

Stratul derivativ este locul unde această teză devine convingătoare.

Interesul deschis la CME pentru futures se află acum în jur de $10.94 miliarde, bine sub zona de început a lunii noiembrie, aproape de $16 miliarde. Acest lucru sugerează că locația reglementată a fost de-risking timp de săptămâni, nu a încărcat o nouă levier.

Asta se potrivește cu modelul: scurgerile se aliniază cu scăderea poziționării futures și opțiuni. Este consistent cu structuri de bază sau volatilitate fiind închise mai degrabă decât deținătorii pe termen lung abandonând tranzacția.

Îngustează-te încă o dată, iar interesul total deschis la futures este încă mare, în jur de $59.24 miliarde, dar este împărțit.

CME și Binance sunt practic legate aproape de $10.9 miliarde fiecare.

Asta contează pentru că sugerează două mulțimi diferite tragând la piață.

CME tinde să fie locul unde vezi hedging-uri structurate și carry, în timp ce locațiile offshore pot răspunde mai repede la finanțare, lichiditate de weekend și reflexe pe termen scurt.

Într-o săptămână ca aceasta, acel split este exact ceea ce ai aștepta: mai puțin „toată lumea a vândut”, mai mult „piața a redistribuit riscul între locații și instrumente.”

Deci, cum arată un „desfacere tehnică” în viața reală, fără jargon?

Un trader cumpără acțiuni ETF pentru că vrea expunere la spot, apoi vinde futures împotriva acesteia pentru a colecta un spread.

Sau folosesc opțiuni în jurul poziției ETF pentru a monetiza volatilitatea. Atâta timp cât tranzacția plătește, acțiunea ETF este doar inventar.

Când spreadul se comprime, sau hedging-ul devine scump, întreaga structură se aplatizează: acțiuni ETF răscumpărate, shorts futures închise, poziții de opțiuni reduse.

Piața vede scurgeri și presupune frică.

De aceea cel mai bun indiciu nu este că fluxurile sunt negative.

Este că fluxurile sunt negative cu hedging-urile scăzând și ele.

Harta cu trei linii: unde fluxurile devin emoționale.

Harta de preț de la Checkonchain îți oferă trei niveluri unde psihologia tinde să se întărească în comportament.

Primul este $82,000, unde Media Reală a Pieței și baza de cost pentru fluxurile ETF sunt.

Cu BTC aproape de înalturile de $80,000, acesta este cel mai apropiat nivel care poate transforma un bounce slab într-o argumentare: recâștigă-l, iar deținătorii încep să gândească din nou în propoziții; eșuează-l, iar piața începe să trateze rally-urile ca pe niște sarcini.

Al doilea este $74,500, baza de cost pentru Strategie, și partea superioară a intervalului din 2024, care ar putea genera titluri foarte zgomotoase dacă este testată.

Această nivel este mai puțin despre matematică și mai mult despre gravitatea narațiunii.

Cumpărătorii de trezorerie corporativă nu tranzacționează ca turiști, dar trăiesc în aceeași mediu mediatic ca toată lumea.

Dacă prețul se îndreaptă spre nivelul care transformă strategiile de trezorerie Bitcoin într-o glumă, am putea vedea o scădere foarte abruptă în mâinile de diamant.

Al treilea este buzunarul de aer: $70,000 până la $80,000, cu baza de cost medie pentru investitori din 2023 aproape de capătul inferior, în jur de $66,000.

Ne putem aștepta la o panică pe piața ursului dacă BTC atinge sau depășește $70,000.

Aceasta este zona în care am putea vedea un exod instituțional în masă, deoarece marja, limitele de scădere și psihologia comitetului încep să facă vânzările pentru oameni.

Lichiditatea contează de asemenea pentru înțelegerea stării actuale a pieței.

Adâncimea agregată a pieței de 1% arată ciudat în jurul scăderii de la mijlocul lunii, cu adâncimea subțiată și revenind în salturi, mai degrabă decât să rămână constantă.

În piețele normale, lichiditatea este plictisitoare. În piețele stresate, lichiditatea este crucială.

Poate face ca o scurgere moderată să arate ca o lumânare de criză, și poate face ca o zi mare de intrare să nu pară nimic, deoarece cealaltă parte se sprijină deja pe bandă.

Deci ce transformă asta din consolidare în capitulare?

Un cadru curat este să urmărești scurgerile care arată ca și cum toată lumea părăsește o petrecere deodată.

Scurgerile care se aliniază cu scăderea interesului deschis par tehnice, așa că o ieșire reală de convingere ar rupe acel link.

Dacă începi să vezi scurgeri de mai multe zile care iau o mușcătură reală din AUM în timp ce interesul deschis rămâne plat sau crește, urmărești o nouă scurtă poziție construită în timp ce mulțimea lungă vinde.

Deocamdată, toate acestea arată ca o reducere a pieței, pentru lipsa unui termen mai bun, nu o abandonare a pieței.

Fluxurile cresc și scad, prețul argumentează, CME își menține riscul mai mic decât era la începutul lunii noiembrie, și statisticile înfricoșătoare ale ETF rămân ceea ce sunt: multe intrări sub apă, dar nu o grăbire spre ușă.

Aceasta este avantajul weekendului aici.

Când următorul titlu ±$500 milioane va lovi, nu întreba dacă investitorii panică mai întâi.

În schimb, întreabă: s-au micșorat hedging-urile odată cu aceasta, unde suntem în raport cu $82,000, și arată cartea de comenzi ca și cum ar putea absorbi o tantrum fără a transforma în teatru?